世界の膵癌治療薬市場:治療モダリティ別(化学療法、併用療法、免疫療法)、薬剤クラス別(細胞療法、モノクローナル抗体、ペプチド)、治療ライン別、投与経路別、エンドユーザー別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

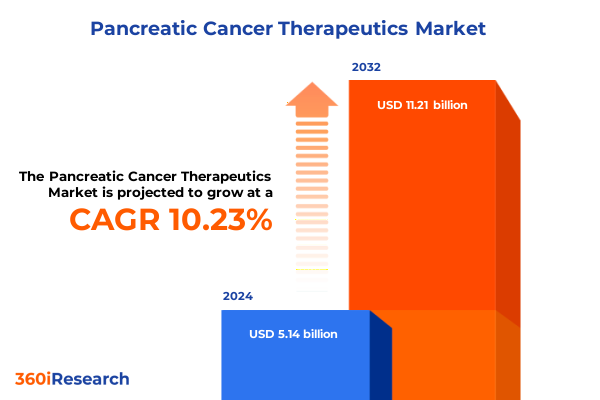

膵癌治療薬市場は、2024年に51.4億米ドルと推定され、2025年には56.1億米ドルに達し、2032年までに年平均成長率(CAGR)10.23%で112.1億米ドルに成長すると予測されています。膵癌は、診断が後期にずれ込むことが多く、治療選択肢が限られているため、最も致死性の高い悪性腫瘍の一つです。過去10年間で外科手術技術や化学療法レジメンに漸進的な進歩が見られましたが、多くの患者にとって全体的な予後は依然として1年未満に留まります。この厳しい状況は、従来の細胞傷害性アプローチを超え、分子レベルおよび免疫学的レベルで疾患を阻止できる革新的な治療法の緊急性を浮き彫りにしています。本報告書は、チェックポイント阻害剤や標的型低分子化合物といった最近の画期的な進展が、治療環境を再構築し、臨床的期待を再定義している様を分析します。

膵癌の罹患率増加と世界的な医療負担の増大は、製薬およびバイオテクノロジー企業が膵臓がん治療薬の研究開発パイプラインへの投資を優先する強力な動機となっています。臨床試験活動は活発化し、腫瘍の免疫抑制的な微小環境を克服することを目的とした併用療法を探索する複数の第II相および第III相試験が進行中です。ゲノムプロファイリングとバイオマーカーに基づいた患者選択の進歩により、より精密で個別化された介入が可能になっています。膵癌治療分野の変革は、腫瘍生物学と免疫回避メカニズムに対する理解の深化によって推進されています。最近の研究は、膵臓腫瘍細胞とその間質微小環境との複雑な相互作用を明らかにし、免疫浸潤を調節する標的経路を特定しました。結果として、PD-1およびCTLA-4チェックポイントをブロックするチェックポイント阻害剤が、抗腫瘍反応を強化するため細胞傷害性化学療法と組み合わせて試験され、新規細胞療法は、密な線維性間質を貫通できる遺伝子改変T細胞の活用を目指しています。さらに、精密医療は、作用可能な遺伝子変異や腫瘍変異負荷によって患者を層別化するコンパニオン診断薬を通じて注目を集めています。この層別化は、適切な患者コホートにおいて、低分子キナーゼ阻害剤やモノクローナル抗体などの標的療法を展開することを容易にします。治療効果のモニタリングや早期耐性検出に不可欠なツールとして、低侵襲性リキッドバイオプシープラットフォームも登場しています。これらの収束する進歩は、免疫療法、標的薬剤、最先端診断法を統合し、よりダイナミックで応答性の高い治療パラダイムを創出する多角的レジメンの新時代を告げるものです。

2025年には、米国における医薬品輸入および原材料に対する新たな関税導入が、膵癌治療薬の開発およびサプライチェーンにコスト圧力を加えています。海外の研究所から調達される原薬には関税が課せられ、製造業者はサプライヤー関係と製造拠点の再評価を迫られています。原材料コスト上昇に対し、企業は研究開発投資維持と競争力のある価格設定維持という二重の課題に直面しています。これに対応するため、主要バイオ製薬企業は、関税リスク軽減と供給継続性確保のため、重要な生産プロセスの多様化とニアショアリングを加速させています。一部は国内の受託製造組織と戦略的パートナーシップを締結し、また垂直統合型生産モデルを模索しています。これらの緩和策にもかかわらず、関税の累積的影響は臨床試験実施コストに緩やかな上昇圧力をかけ、スポンサーは試験設計と患者登録戦略の最適化を余儀なくされています。ステークホルダーは、治療メカニズムだけでなく運用効率においてもバリューチェーン全体で革新を進め、膵癌研究と商業化の勢いを維持することが求められます。

膵癌治療薬市場は、複数の相互に関連する側面を含みます。治療モダリティでは、従来の化学療法が基盤ですが、免疫療法と標的アプローチが急速に拡大し、細胞療法とチェックポイント阻害剤が最も迅速に進展しています。これらは、異なる作用機序を相乗的に活用する併用療法戦略によって補完されます。薬剤クラスでは、細胞療法やモノクローナル抗体への重点が高まり、確立された低分子阻害剤やペプチドも特定の癌遺伝子ドライバーに対処します。治療ラインのセグメンテーションは市場機会を差別化し、第一選択治療は有効性と忍容性を、第二選択治療は耐性克服と疾患進行抑制を、第三選択治療は漸進的な生存利益を提供するサルベージ療法に焦点を当てます。投与経路は、複雑な生物学的製剤に適しているため静脈内投与が主流ですが、利便性と患者の服薬遵守が重要な経口製剤も普及し、特定の標的薬剤については皮下投与も検討されています。エンドユーザーは、専門的なケアプロトコルが普及している癌センター、広範な入院サポートを提供する病院、外来輸液に対応する専門クリニック、そして入院時間を短縮し患者の生活の質を高めることを目指す新たな在宅医療環境に及びます。

地域差は、膵癌治療薬の開発、承認、および採用に大きな影響を与えます。アメリカ大陸では、バイオテクノロジー革新への強力な投資と、米国およびカナダにおける確立された規制経路が、新規治療薬の迅速な市場参入を促進します。一方、ラテンアメリカでは、診断能力向上にもかかわらず、支払い者による保険適用方針や償還率の違いが商業的普及を遅らせる可能性があります。ヨーロッパ、中東、アフリカは多様な状況を呈し、西ヨーロッパ諸国は臨床試験参加や早期アクセスプログラムで先行する一方、東ヨーロッパやアフリカの一部は、高度な診断および治療の展開を制限するインフラ制約に直面します。アジア太平洋地域では、医療費の急増と民間部門投資の拡大が、現地での開発とライセンス契約の両方を促進しています。日本や韓国などの国々は、グローバルスタンダードとの強力な規制連携の恩恵を受け、免疫療法や標的薬剤の承認を合理化しています。しかし、インドや東南アジアのような新興市場では、専門的なケアパスウェイの規模拡大と公平なアクセス確保に課題が残ります。グローバル企業は、この複雑な規制、経済、および臨床的要因のモザイクを乗り越えるため、市場参入戦略を調整し、地域のパートナーと連携し、能力構築イニシアチブに投資しています。

主要な製薬およびバイオテクノロジー企業は、膵癌治療薬の分野で道を切り開いています。著名な免疫腫瘍学のリーダー企業は、併用試験を通じてチェックポイント阻害剤ポートフォリオを拡大し、確立されたバイオテクノロジー革新企業は、腫瘍微小環境の障壁を克服するように設計された次世代細胞療法に注力しています。同時に、堅牢な低分子専門知識を持つ企業は、膵臓腫瘍のサブセットに広く見られる変異した癌遺伝子を標的とする選択的キナーゼ阻害剤を進展させています。戦略的パートナーシップとライセンス契約は、大手製薬会社が専門的なバイオテクノロジー企業と協力して、後期開発を加速し、地理的範囲を拡大する特徴です。合併と買収も重要な役割を果たしており、組織が補完的なパイプラインを統合し、大規模な臨床プログラムのためのリソースを統合することを可能にしています。並行して、ベンチャー支援のスタートアップ企業は、ペプチドベースのワクチンや腫瘍溶解性ウイルスプラットフォームなど、高度に焦点を絞ったアプローチで登場し、多額のベンチャーキャピタルを引き付け、規制当局から迅速承認指定を獲得しています。これらの集合的な努力は、競争的でありながら協調的なエコシステムが、意義のある治療的進歩をもたらす準備ができていることを強調しています。

業界のリーダーが膵臓がん治療分野で競争優位性を獲得するためには、基礎研究、臨床開発、および実世界エビデンス生成にわたる多分野横断的な協力を優先すべきです。試験設計の早期段階で学術センターや患者擁護団体と連携することで、プロトコルの関連性を高め、被験者募集を合理化し、試験の継続率を向上させることができます。バイオマーカー発見の取り組みに高度な分析を統合することは、応答者プロファイルを明らかにし、より標的化された効率的な臨床プログラムをサポートします。また、国内メーカーとのパートナーシップを通じたサプライチェーンの多様化と柔軟な生産技術の採用は、地政学的および関税リスクを軽減します。市場アクセスと普及を最適化するためには、企業は支払い者や医療技術評価機関と積極的に連携し、多様な医療システム全体で価値を実証する堅牢な医療経済的資料を提示すべきです。最後に、遠隔モニタリングや遠隔医療プラットフォームなどのデジタルヘルスソリューションへの投資は、患者エンゲージメントを向上させるだけでなく、成果ベースの契約や個別化されたケアパスウェイを支える実世界データを生成するでしょう。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で構築します。

—

**目次**

序文

レポート範囲

市場セグメンテーションとカバレッジ

調査対象期間

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

KRAS G12C標的阻害剤の進歩が個別化された膵癌治療を推進

密な膵腫瘍における薬剤浸透を高める新規間質除去療法の出現

膵癌の一次治療における化学療法レジメンへの免疫チェックポイント阻害剤の統合

持続的な患者応答のための膵腫瘍関連抗原を標的とするワクチンベース免疫療法の開発

膵癌進行の早期発見とリアルタイムモニタリングのためのリキッドバイオプシー技術の採用

治療指数を改善し全身毒性を低減するためのナノキャリアベース薬物送達システムの成長

膵癌における微小環境因子と腫瘍代謝を標的とする併用療法への注目の高まり

免疫抑制性の膵腫瘍微小環境を克服するために設計されたCAR T細胞療法の進歩

治療反応を予測し膵癌治療を個別化するための患者由来オルガノイドモデルの導入の増加

進行膵癌管理のための後期臨床試験における多標的キナーゼ阻害剤の拡大

2025年米国関税の累積的影響

2025年人工知能の累積的影響

**膵癌治療薬**市場、治療モダリティ別

化学療法

併用療法

免疫療法

細胞療法

免疫チェックポイント阻害剤

分子標的療法

**膵癌治療薬**市場、薬剤クラス別

細胞療法

モノクローナル抗体

ペプチド

低分子

**膵癌治療薬**市場、治療ライン別

一次治療

二次治療

三次治療

**膵癌治療薬**市場、投与経路別

静脈内

経口

皮下

**膵癌治療薬**市場、エンドユーザー別

がんセンター

在宅医療

病院

専門クリニック

**膵癌治療薬**市場、地域別

米州

北米

中南米

欧州、中東、アフリカ

欧州

中東

アフリカ

アジア太平洋

**膵癌治療薬**市場、グループ別

ASEAN

GCC

欧州連合

BRICS

G7

NATO

**膵癌治療薬**市場、国別

米国

カナダ

メキシコ

ブラジル

英国

ドイツ

フランス

ロシア

イタリア

スペイン

中国

インド

日本

オーストラリア

韓国

競合情勢

市場シェア分析、2024年

FPNVポジショニングマトリックス、2024年

競合分析

AbbVie Inc.

Amgen Inc.

AstraZeneca PLC

Bayer AG

Bristol-Myers Squibb Company

Celgene Corporation

Eisai Inc.

Eli Lilly and Company

F. Hoffmann-La Roche Ltd

Genentech, Inc.

GlaxoSmithKline plc

Ipsen S.A.

Janssen Pharmaceuticals, Inc.

Johnson & Johnson

Merck & Co., Inc.

Novartis AG

Pfizer Inc.

Sanofi S.A.

Takeda Pharmaceutical Company Limited

Teva Pharmaceutical Industries Ltd.

図目次 [合計: 30]

表目次 [合計: 519]

*** 本調査レポートに関するお問い合わせ ***

膵癌は、その早期発見の困難さ、急速な進行、そして既存治療への抵抗性から、最も予後不良な悪性腫瘍の一つとして認識されている。診断時に既に進行しているケースが多く、外科的切除による根治が難しい患者にとって、薬物療法は延命とQOL維持のための極めて重要な選択肢である。しかし、膵癌の複雑な生物学的特性と特異な微小環境は、効果的な治療薬の開発を長らく困難にしてきた。

膵癌治療薬の歴史は、まず細胞傷害性抗癌剤、すなわち化学療法薬が中心であった。1990年代後半に登場したゲムシタビンは、単剤療法や他の薬剤との併用療法として標準治療の一翼を担った。その後、オキサリプラチン、イリノテカン、フルオロウラシルを組み合わせたFOLFIRINOX療法が、進行膵癌患者の生存期間を有意に延長することが示され、全身状態の良い患者に対する強力な一次治療として確立された。さらに、アルブミン結合型パクリタキセルであるナブパクリタキセルとゲムシタビンの併用療法も、FOLFIRINOX療法に匹敵する効果を示し、新たな標準治療の選択肢となった。これらの化学療法は癌細胞の増殖を阻害するが、正常細胞にも影響を及ぼすため、骨髄抑制や消化器症状などの副作用が課題となる。

近年、癌治療の個別化が進む中で、分子標的薬の開発が注目されている。膵癌においても、特定の遺伝子変異や分子経路を標的とする薬剤が模索されてきた。例えば、BRCA遺伝子変異を有する膵癌患者に対しては、DNA修復経路を阻害するPARP阻害薬(例:オラパリブ)が維持療法として有効性を示すことが報告されており、プレシジョンメディシンの進展を示唆している。しかし、膵癌の約90%に認められるKRAS遺伝子変異は、長らく有効な標的薬が見つからない「アンタッチャブル」な存在であった。近年、KRAS G12C変異に特異的な阻害薬が他の癌種で承認されたものの、膵癌におけるG12C変異の頻度は低く、他のKRAS変異型に対する治療薬開発が喫緊の課題である。

免疫チェックポイント阻害薬は、肺癌や悪性黒色腫など他の癌種で目覚ましい効果を示してきたが、膵癌においてはその有効性が限定的である。PD-1/PD-L1阻害薬は、マイクロサテライト不安定性(MSI-High)を示すごく一部の膵癌患者には奏効するものの、大部分の膵癌は免疫原性が低く、線維性間質が免疫細胞の浸潤を妨げるなど、免疫抑制的な微小環境が形成されているため、単剤での効果は期待しにくい。このため、化学療法や放射線療法、あるいは他の分子標的薬との併用により、腫瘍微小環境を変化させ、免疫チェックポイント阻害薬の効果を高める戦略が精力的に研究されている。

膵癌治療薬の未来は、多角的なアプローチと個別化医療のさらなる深化にかかっている。特に、膵癌の大きな特徴である豊富な線維性間質(デモプラスティック反応)は、薬剤の浸透を阻害し、癌細胞の増殖・転移を促進するため、この間質を標的とする治療薬の開発が重要視されている(例:ヒアルロン酸分解酵素、Hedgehog経路阻害薬)。癌ゲノム解析の進展により、患者個々の遺伝子変異プロファイルを詳細に把握し、最適な薬剤を選択するプレシジョンメディシンがより一層推進されるだろう。液性生検による早期診断や治療効果予測バイオマーカーの探索も不可欠である。癌ワクチンや細胞療法といった革新的な治療法も、基礎研究や初期臨床試験の段階で検討されている。

膵癌治療薬の開発は、その難治性ゆえに多くの困難を伴ってきたが、標準化学療法の確立、BRCA変異に対するPARP阻害薬の導入、そして免疫療法や間質標的療法、個別化医療への挑戦と、着実に進歩を遂げている。未だ多くの課題が残されているものの、基礎研究と臨床研究の連携により、膵癌の生物学的特性の理解が深まり、新たな治療標的の発見と薬剤開発が加速している。これらの継続的な努力が、膵癌患者の予後を改善し、より良い未来を切り開くものと期待される。