パームシュガーの世界市場(2025-2030):ココナッツパームシュガー、ナツメヤシシュガー、パルミラパームシュガー、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パームシュガー市場規模は2025年に17億8,000万米ドルと推定され、2030年までに25億6,000万米ドルに達すると予測されています。これは予測期間中の年平均成長率(CAGR)が3.67%であることを示しています。健康意識の高まり、低GI食品への需要、クリーンラベル表示の普及により、パームシュガーはニッチな健康甘味料から、一般家庭や外食産業での幅広い受け入れへと移行しています。

インドネシア、フィリピン、ベトナムにおける政府プログラムは、農家の生産性向上と製品標準化を促進し、信頼性の高い地域供給基盤を確立しています。プレミアムなポジショニングにより、精製サトウキビ糖よりも300~400%高い価格設定が可能となっています。また、真空脱水などの新たな加工技術により風味と保存期間が保護され、流通拡大が促進されています。アルロースなどのFDA承認代替品からの競争圧力は高まっていますが、こうした代替品の限られたカロリー優位性は、パームシュガーの天然由来性、ミネラル含有量、有機認証によって相殺されています。

低GI天然甘味料への需要増加

消費者の健康意識の高まりにより、低グリセミック指数(GI)甘味料の採用が進んでおります。パームシュガーは、従来の砂糖のGI値65に対し、GI値35と低いため、より健康的な代替品としてご提案できます。国際ココナッツ協会は、パームシュガーが糖尿病患者様にも適していることを認証しており、健康志向の市場セグメントにおける差別化を実現しております。医療従事者による代謝健康管理における低GI代替品の推奨増加も、この傾向を後押ししております。米国食品医薬品局(FDA)[1]による非齲蝕性甘味料の歯科健康表示の承認は、パームシュガーのポジショニングに対する規制面の支援となります。消費者は、検証済みの健康効果に対して、従来の砂糖価格の300~400%のプレミアムを支払う意思を示しています。市場拡大は、米国で1億3000万人以上の成人を含む、糖尿病予備軍および糖尿病患者層を対象としたマーケティングによって推進されています。

有機・クリーンラベル製品の成長

USDA有機加工業者ガイドラインでは、市場参入に際し包括的な監査証跡と有機システム計画が求められます。これらのガイドラインは、サプライチェーン全体における製品のトレーサビリティと有機基準への適合を保証します。有機カテゴリーは58.12%の市場シェアを占めており、プレミアム小売チャネルにおけるトレーサブルで化学物質不使用の生産方法に対する消費者需要を反映しています。この大きな市場シェアは、消費者の購買決定における有機認証の重要性が増していることを示しています。食品メーカーは合成甘味料の天然代替品を求めており、パームシュガーはミネラル含有量や抗酸化特性といった機能的利点を提供します。パームシュガーの天然組成は、クリーンラベル配合に注力するメーカーにとって魅力的な選択肢となっています。この需要は外食産業にも拡大しており、レストランやカフェではメニュー提供に有機パームシュガーを使用し、有機原料に対する消費者の意識向上に対応しています。

ヴィーガン/植物性ダイエットの急増

植物性ダイエットの普及拡大に伴い、骨炭で精製された精製糖の代替を求める消費者からパームシュガーへの需要が高まっています。これによりヴィーガン認証製品カテゴリーに新たな機会が生まれています。FAOの熱帯ヤシ類報告書は、東南アジア全域における植物性栄養源としてのパームシュガーの歴史的意義を裏付け、ヴィーガン製品への使用を支持しています。ヴィーガン認証は市場参入に不可欠となり、小売業者やECプラットフォームは認証済み植物性甘味料に注力しています。これはクリーンラベル志向とも合致しており、ヴィーガン消費者は最小限の加工と倫理的な調達を重視し、プレミアム価格を支払う傾向があります。食品メーカーは現在、特に従来の代替糖が食感や風味に影響を与える可能性のあるベーカリー製品や菓子類において、ヴィーガン製品にパームシュガーを配合しています。

東南アジア政府のココナッツ樹液プログラム

東南アジア各国政府は、農家支援プログラムや品質標準化の取り組みを通じてパームシュガーのサプライチェーン強化を推進しております。フィリピン・ココナッツ庁は樹液採取専用のハイブリッドココナッツ品種を開発し、従来型の収量課題を解決するとともに、生産効率を25~30%向上させる可能性を秘めております。インドネシアのパームシュガー産業開発プログラムでは、輸出市場の要求に応えるため、技術移転と品質管理の改善に重点を置き、製品仕様の一貫性を確保しております。

ベトナム農業農村開発省によれば、ベトナムのココナッツ産業開発プロジェクトは2030年までに210万~230万トンの生産量達成を目指し、パームシュガー加工業者への供給安定を確保する方針です[2]。これらの施策は供給量の変動を抑制し品質の安定性を向上させることで、市場拡大を阻害してきた主要な制約要因に対処します。政府支援には輸出促進や国際市場開拓も含まれ、北米・ヨーロッパの高付加価値市場へのアクセスを促進しています。

プレミアム価格とサトウキビ糖の比較

パームシュガーの生産コストは、収穫と加工に多大な労力を要するため、従来のサトウキビ糖に比べて300~400%高くなります。国際環境研究公衆衛生ジャーナルによれば、パームシュガーの価格は1キログラムあたり17.39~53.35米ドルであるのに対し、従来の砂糖は0.57~0.81米ドルです。この価格差により、コスト意識の高い消費者層や、原材料費が利益率に影響する外食産業分野での市場浸透が制限されています。景気後退やインフレ圧力による価格競争の激化は、パームシュガーの健康効果にもかかわらず、消費者を低コスト代替品へ誘導する可能性があります。また、職人的な生産手段とパーム栽培の地理的分散は規模の経済を阻害し、自動化や統合によるコスト削減を困難にしています。

アルロースおよびエリスリトールとの競争

アルロースがFDA(米国食品医薬品局)よりGRAS(一般に安全と認められる物質)として承認されたことで、健康志向の市場セグメントにおける競争が激化しております。アルロースは最小限のカロリーでショ糖の70%の甘味を提供します。その工業的生産は一貫した品質と競争力のある価格を保証しており、パームシュガーの手作業による生産の制約とは対照的です。FDAはアルロースをベーカリー製品や飲料など多様な食品用途に承認しており、これらはパームシュガーの主要市場と重複しています。エリスリトールやその他の糖アルコールは、確立された供給網と広範な規制承認により強固な市場地位を維持し、食品メーカーに信頼性の高い糖分削減オプションを提供しています。合成代替品が「天然由来」よりも「カロリー削減」を優先するマーケティングキャンペーンを通じて受け入れられる中、市場は消費者教育の課題に直面しています。

セグメント分析

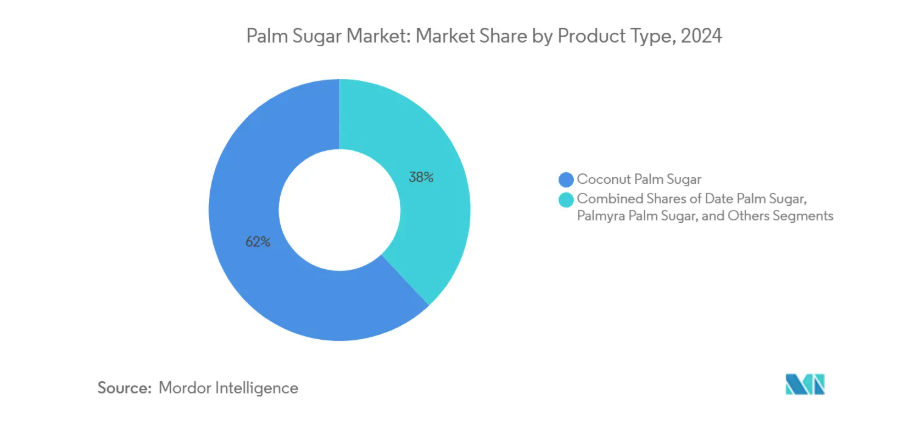

製品の種類別:ココナッツパームシュガーが市場シェアをリード

ココナッツパームシュガーは、確立された生産インフラと従来型市場における広範な消費者受容に支えられ、2024年に62%の市場シェアを占めています。国際ココナッツ協会(ICC)が提供する品質基準とガイドラインが、ココナッツパームシュガーの市場での地位を強化しています。パルミラヤシ糖は2030年までに年平均成長率5.12%と最も高い成長率を記録しており、これは高いミネラル含有量と機能性食品での利用増加に起因します。ナツメヤシ糖は中東・北アフリカ市場で強い存在感を維持し、トディヤシやニパヤシの品種は特定の地域ニーズに対応しています。

ココナッツパームシュガーセグメントの優位性は、東南アジア、特にフィリピンやインドネシアにおける大規模な栽培に由来し、これらの国では政府プログラムが生産を支援しています。パルミラヤシ糖の成長は、ココナッツ品種よりも高いカリウム・鉄分含有量など、その栄養的利点を反映しています。真空脱水技術の最近の進歩により、風味保持性の向上と保存期間の延長が図られ、ココナッツヤシ糖の生産性が向上しています。有機認証やフェアトレード認証品を含むプレミアム製品への市場のシフトにより、従来品に比べて25~40%の価格プレミアムが生じています。

形態別:顆粒状が市場シェアと成長を主導

顆粒状は2024年に41.35%の市場シェアを占め、幅広い用途から2030年まで年平均成長率4.12%で成長しています。顆粒状パームシュガーは、レシピ変更を必要とせず、より健康的な代替品を求める消費者のニーズに応え、ベーキングにおいて従来型砂糖の直接的な代替品として機能します。液体/シロップ状は主に飲料や外食産業向け用途に用いられ、ブロック状やペースト状は従来型のエスニック料理において依然として不可欠です。

近年の加工技術向上により、顆粒状パームシュガーの品質が向上しております。最新の乾燥機により水分含有量を3%以下に低減でき、インドネシア国家規格(IOP Conference Series)の要件を満たすことが可能となりました。従来は保存期間や流通能力を制限していた吸湿問題に対処する新たな包装ソリューションの導入も、本セグメントの成長に寄与しております。サプライチェーンの改善では、製品の固結や劣化を防ぐ専用包装システムによる輸送中の損傷最小化に注力しております。顆粒状パームシュガーの安定した品質が広範な市場流通を支える中、主要小売業者とのプライベートブランド提携を通じた市場拡大が続いています。

カテゴリー別:有機プレミアム製品が市場をリード

有機パームシュガーは2024年に58.12%という圧倒的な市場シェアを占め、2030年まで年平均成長率5%で拡大が見込まれています。この成長は、認証を受けた有機製品に対して消費者が相当なプレミアム価格を支払う意思があることを反映しています。米国農務省(USDA)の有機認証要件は、包括的な監査証跡と有機システム計画が競争優位性となることで、サプライチェーン変革の機会を生み出しています。従来型パームシュガーは、特に有機認証のメリットが限定的な外食産業や工業分野など、価格に敏感な用途において地位を維持しています。

有機セグメントの成長は、生産方法や環境への影響に対する消費者の理解深化を反映しています。認証コストが小規模生産者の参入障壁となる一方、コンプライアンス対策への投資が可能な既存の有機サプライヤーによる市場シェア集約が進む可能性があります。有機パームシュガーは、健康と環境持続性への消費者関心により、従来型甘味料代替品比40~60%の価格プレミアムを形成しています。有機認証がパームシュガーを従来の甘味料代替品と差別化する主流小売チャネルへの展開を通じ、市場は成長機会を提示しています。

用途別:ベーカリー分野の主導性と乳製品分野の革新性

2024年時点で、ベーカリー・菓子分野が36.57%の圧倒的シェアを占めております。これは、パームシュガーの機能性特性を活用し、食感開発や風味強化に役立てているためです。乳製品・冷凍デザート分野は、2030年まで年平均成長率(CAGR)5.78%と最も高い成長可能性を示しており、主に健康志向の消費者をターゲットとしたプレミアムアイスクリームやヨーグルト製品への配合が要因となっております。パームシュガーの溶解特性は飲料分野での使用を可能にし、栄養補助食品や機能性食品は新興の高付加価値分野として注目されています。健康効果や多様な調理用途への消費者意識の高まりを受け、家庭消費は着実に拡大を続けております。

ベーカリー分野では、人工甘味料と比較した褐変反応や保湿効果の高さから、パームシュガーが主導的地位を維持しております。外食産業では、メニューの差別化や健康志向の提案を目的に、レストランやカフェにおけるパームシュガーの採用が増加しています。乳製品分野では、パームシュガーの低グリセミック指数が健康志向のデザート需要の高まりに応えるため、大きな革新の可能性を秘めています。フィリピン・ココナッツ庁は価格競争ではなく健康効果の促進に注力し、プレミアム製品開発を支援しています。こうした用途の多様化により、従来型分野への依存度が低下すると同時に、付加価値製品の開発とプレミアム価格戦略が可能となっています。

地域別分析

アジア太平洋地域は、インドネシア、フィリピン、タイにおける確立された生産能力とサプライチェーンに支えられ、2024年に50.67%という圧倒的な市場シェアを占めています。フィリピン通信社[3]によれば、フィリピンココナッツ庁が樹液採取用のハイブリッドココナッツ品種を開発しており、生産効率を25~30%向上させることを目指しています。インドネシアのパームシュガー産業プログラムは、輸出市場の基準を満たすため、技術移転と品質管理の改善を重視しています。ベトナムのココナッツ産業開発プロジェクトは、2030年までに210万~230万トンの生産量達成を目指し、パームシュガー加工業者への安定供給を確保します。同地域の従来型の加工手段は真空脱水技術の採用により改善が進み、製品品質と保存期間が向上しています。ASEAN地域持続可能農業ガイドラインは、輸出市場向けの環境持続可能性強化のため、パームシュガー生産に循環経済の原則を組み込んでいます。

北米地域は2030年まで年平均成長率(CAGR)5.34%と最も高い成長率を示しており、これは主に健康志向の消費者需要の増加と、糖尿病および糖尿病予備軍層向けのプレミアムポジショニングによるものです。パームシュガーのグリセミック指数(GI)値35(従来型砂糖のGI値65と比較)は、大きな市場優位性をもたらしています。消費者は、FDAによる非発癌性甘味料の承認を背景に、検証済みの健康効果に対して従来型砂糖の300~400%のプレミアム価格を支払う意思を示しています。Eコマースプラットフォームは認証製品の直接市場アクセスを可能にし、USDA有機認証要件はサプライチェーン改善の機会を創出します。ただし、最小限のカロリーでショ糖の70%の甘味を提供するアルロースなど、FDA承認代替品との競争がパームシュガーのプレミアム市場ポジションに影響を与える可能性があります。

ヨーロッパでは、天然甘味料に関する規制枠組みや有機認証制度に支えられ、有機食品・特殊食品分野で着実な普及が見られます。中東・アフリカ市場では、小売ネットワークの拡大と健康意識の高まりが成長機会をもたらしています。南米では、天然甘味料代替品や高級食品への関心上昇が追い風となっています。オーストラリアとカナダでは、特に健康食品小売チャネルや特殊用途分野において、プレミアム価格設定が市場発展を支えるニッチ市場機会が存在します。

競争環境

市場集中度は中程度であり、上位5ブランド(Big Tree Farms、Madhava、Wholesome Sweeteners、BetterBody Foods)の合計シェアは約28%で、集中度スコアは10点満点中4点となります。ジャワ島とルソン島の小規模農家協同組合は依然として分散状態ですが、その累積生産量は大手ブランド企業と競合する規模です。各社は有機認証やフェアトレード認証、金属缶包装、単一産地表示で差別化を図っています。

技術投資が主要な競争領域です。ビッグツリーファームズはバリ島に2基の新型真空蒸発装置を導入し、エネルギー使用量を22%削減するとともに風味成分の揮発防止効果を向上させました。マダバはブロックチェーンによるトレーサビリティへ移行し、2026年までに4,000ヘクタールの有機農園認証取得を見込んでいます。ホールサム・スウィーテナーズはタイの複合企業と提携し、樹液採取の規模拡大を図り、供給の季節変動リスクをヘッジしています。

甘味料大手のテート・アンド・ライルやホール・アース・ブランズからの競争圧力が強まっており、両社は研究開発予算を低カロリー化合物へ再配分しています。アロースやモンクフルーツブレンドなど、パームシュガー市場に挑戦する製品群です。ココナッツウォーターのリーダーであるヴィータ・ココは、収益の多様化を図るため、ココナッツシュガーへの垂直統合を模索しています。アメリカスーパーマーケットとのプライベートブランド契約は商品化のリスクを加速させる一方、年間1,200トンの供給能力と一貫したメッシュサイズ・微生物学的プロファイルを保持する加工業者にとって規模拡大の機会も生み出しています。

最近の産業動向

- 2025年5月:インドネシア政府は、バイオエタノール生産の拡大とエネルギー自給率向上戦略の一環として、パームシュガー用プランテーションの大幅な拡大を計画しております。

- 2022年8月:インドネシア産業省は、特にホスピタリティ業界やプレミアム市場における有機パームシュガーの国際的な需要増加を受け、中小企業(IKM)からのパームシュガー輸出を支援しております。

パームシュガー産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 低GI天然甘味料の需要増加

4.2.2 有機・クリーンラベル製品の成長

4.2.3 ヴィーガン/植物性食生活の急増

4.2.4 東南アジア政府によるココナッツ樹液プログラム

4.2.5 風味保持のための真空脱水技術

4.2.6 電子商取引によるGI認証ニッチ輸出

4.3 市場制約要因

4.3.1 砂糖に対するプレミアム価格

4.3.2 供給の季節性と品質変動

4.3.3 アルロース及びエリスリトールとの競合

4.3.4 輸入検査強化による偽装リスク

4.4 サプライチェーン分析

4.5 規制見通し

4.6 ポートの五力分析

4.6.1 新規参入の脅威

4.6.2 購買者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品種類

5.1.1 ココナッツパームシュガー

5.1.2 デーツパームシュガー

5.1.3 パルミラパームシュガー

5.1.4 その他(トディ、ニパなど)

5.2 形態

5.2.1 顆粒状

5.2.2 液体/シロップ状

5.2.3 ブロック/ペースト状

5.3 カテゴリー

5.3.1 有機

5.3.2 従来型

5.4 用途

5.4.1 ベーカリー・菓子

5.4.2 飲料

5.4.3 乳製品および冷凍デザート

5.4.4 栄養補助食品および機能性食品

5.4.5 家庭用

5.4.6 フードサービス/B2B

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 南アメリカその他

5.5.5 中東およびアフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Big Tree Farms

6.4.2 Medikonda Nutrients

6.4.3 PMA Organics (Lewi’s Organics)

6.4.4 Asia Palm Coco

6.4.5 Prima Nusantara

6.4.6 Tarnburi Food

6.4.7 The Divine Foods

6.4.8 Nature Orgayouth LLP

6.4.9 PT Agro Nusa Kreasi

6.4.10 Italco Food Products Inc.

6.4.11 Puritan’s Pride (Navitas Organics)

6.4.12 Mahtuva

6.4.13 Real Raw Food

6.4.14 Gulare

6.4.15 Madhava Ltd

6.4.16 Betterbody Foods & Nutrition LLC

6.4.17 SCS Food Manufacturing SDN BHD.

6.4.18 Future Organics

6.4.19 PT Mitra Aren Internasional

6.4.20 Rimba Agro Nusantara

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***