世界の塗料・コーティング市場の規模、シェア、トレンド、成長、および予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

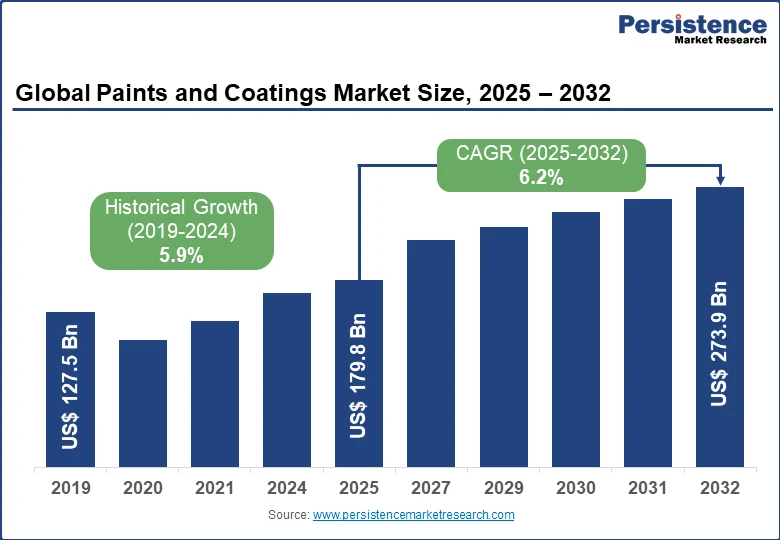

世界の塗料・コーティング市場は、2025年から2032年にかけて年平均成長率(CAGR)6.2%で持続的な成長を遂げると予測されています。2025年には1,798億米ドルと評価された市場規模は、2032年までに2,739億米ドルに達する見込みです。これは、2019年から2024年の期間に記録された5.9%のCAGRと比較しても、さらに加速した成長を示しています。

**市場概要と主要トレンド**

塗料・コーティングは、様々な産業分野において表面の保護、装飾、機能強化に不可欠な役割を果たしています。市場は2019年の1,275億米ドルから2025年には1,798億米ドルへと着実に成長を遂げてきました。この成長の主要な推進要因の一つは、中国やインドなどの新興経済国における建設活動の活発化です。都市化の進展と経済成長の加速に伴い、多くの新興地域では住宅および非住宅の両分野で建設プロジェクトが急増しており、これが内壁、外壁、屋根、建物のファサードなど、多岐にわたる用途での塗料・コーティング需要の大幅な増加につながっています。

また、世界的なインフラブームも市場成長の強力な追い風となっています。インフラプロジェクトでは、建設の主要用途に加えて、メンテナンスや改修にも塗料、コーティング、添加剤などの建設化学品が大量に必要とされます。現代の都市環境が機能性と美観の両方を重視する中、耐候性や長寿命といった高性能な塗料・コーティング製品への需要は特に高まっており、今後数年間でその売上はさらに増加すると見込まれています。保護コーティングは、産業用塗料・コーティング用途の中でも最も広く使用されており、様々な最終用途分野で産業部品を保護するために利用されることから、世界の産業セグメントの17%以上を占めると予測されています。2024年には、保護コーティング、一般産業用、自動車用途を含む産業用塗料・コーティング市場の売上は1,698億米ドルに達しました。

現代の消費者はデザインへの意識が高まっており、塗料・コーティングにおいても耐久性、美観、そして長寿命を重視する傾向にあります。これに対し、製造業者は、改良された色彩、幅広い仕上げ、そして長寿命を特徴とする革新的な製品で対応しており、これにより消費者は美観の向上に加え、長期的なコスト削減も享受できると期待されています。

**市場成長を形成する主要なダイナミクス(成長要因)**

塗料・コーティング市場の成長は、いくつかの重要な要因によって推進されています。

* **発展途上国および急速な発展を遂げる経済圏における経済拡大:** インドや東南アジアなどの発展途上地域における経済の継続的な拡大は、建設活動の増加を促進すると予測されています。インフラ開発への投資の増加は、市場成長をさらに推進するでしょう。この建設プロジェクトの急増は、住宅および非住宅の両セクターにおける様々な用途で塗料・コーティングの需要を喚起します。

* **可処分所得の増加:** 世界的に可処分所得が増加するにつれて、消費者は住宅改善プロジェクトにより多くの投資を行うと予測されています。この傾向は、住宅所有者が生活空間のリフレッシュや改修プロジェクトにより多く支出する可能性が高いため、塗料・コーティング市場に恩恵をもたらします。美観への関心の高まりと、手入れの行き届いた生活環境への欲求が、高品質な塗料・コーティングの需要をさらに促進するでしょう。

* **樹脂技術の進歩:** 塗料・コーティング産業は、樹脂技術と塗布技術の進歩により常に進化しています。これらの進歩は、優れた機能性と耐久性を持つ高性能な塗料・コーティングの開発につながると期待されています。自己修復コーティング、抗菌コーティング、耐火コーティングの研究は、様々な用途において計り知れない可能性を秘めています。これらの革新的な製品は、コーティングの保護的および美的特性を向上させるだけでなく、新たな市場セグメントを開拓するでしょう。

* **インフラへの投資の流入:** 世界中の政府は、道路、橋、交通網などのインフラプロジェクトへの投資を優先しています。このインフラ開発への注力は、様々な目的で塗料・コーティングに対する大きな需要を生み出します。耐食性、耐候性、耐薬品性などの特性を持つ高性能コーティングは、これらの構造物を保護し、その長寿命を確保するために不可欠となります。

**市場成長を妨げる要因(阻害要因)**

市場の成長にはいくつかの課題も存在します。

* **原材料価格の変動:** 塗料・コーティング産業は、樹脂、顔料、溶剤などの原材料に大きく依存しています。これらの原材料の価格変動は、生産コストに大きな影響を与え、製造業者の収益性を左右する可能性があります。市場参加者は、不安定な原材料価格に関連するリスクを軽減するための戦略を開発する必要があります。

* **鉛およびVOC排出に関する規制:** 塗料・コーティングは、環境負荷が高い主要なカテゴリーの一つとされています。環境問題への懸念が高まるにつれて、塗料・コーティング市場は揮発性有機化合物(VOC)排出に関する厳しい規制に直面しています。しかし、この課題は市場参加者にとって機会でもあります。これにより、塗料・コーティング製造業者は、低VOCまたはゼロVOC含有量の環境に優しい製品を革新するよう促されています。これらの環境に優しい製品は、環境意識の高い消費者や規制機関からの高まる需要に応え、大気質の改善にも大きく貢献します。米国環境保護庁(EPA)のコーティングおよび消費者製品グループ(CCPG)は、いくつかの工業用表面コーティングプロセスおよび複合プロセスに関する規制を策定中です。大気浄化法第183条(e)に基づく全国揮発性有機化合物(VOC)規則または制御技術ガイドライン(CTG)、および同法第112条に基づく有害大気汚染物質国家排出基準(NESHAPs)、別名MACT規則も現在策定中の規制です。世界中で85カ国以上が、塗料・コーティングに含まれる鉛の量に関する法的制限を設けています。

* **価格圧力:** 市場は、既存のプレーヤーと新規参入者が市場シェアを争う非常に競争の激しい状況にあります。この競争は、価格競争や製造業者の利益率への圧力を引き起こす可能性があります。イノベーション、ブランド構築、ニッチ市場への集中による差別化は、この競争環境を乗り切るための効果的な戦略となり得ます。

**セグメント別分析**

塗料・コーティング市場は、その構成要素、技術、および用途に基づいて多様なセグメントに分けられます。

* **樹脂タイプ別:**

* **アクリル樹脂がトップを維持:** 塗料・コーティングにおける樹脂は不可欠な構成要素であり、アクリル樹脂はエポキシ樹脂、アルキド樹脂、ポリウレタン(PU)樹脂といった他の主要カテゴリーを抑え、最大のシェアを占めています。

このように、塗料・コーティング市場は多様なセグメントと激しい競争が特徴であり、各プレイヤーは技術革新、持続可能性への対応、そして顧客ニーズへの深い理解を通じて、市場での優位性を確立していく必要があります。将来の成長は、これらの複雑な要因を戦略的に管理し、新たな機会を捉える能力にかかっていると言えるでしょう。

Report Coverage & Structure

エグゼクティブサマリー

- 1.1. 世界の塗料・コーティング市場概要 2025年および2032年

- 1.2. 市場機会評価、2025年~2032年、10億米ドル

- 1.3. 主要な市場トレンド

- 1.4. 業界の動向と主要な市場イベント

- 1.5. 需要側と供給側の分析

- 1.6. PMR分析と推奨事項

2. 市場概要

- 2.1. 市場範囲と定義

- 2.2. バリューチェーン分析

- 2.3. マクロ経済要因

- 2.3.1. 世界のGDP見通し

- 2.3.2. 世界のGDP見通し

- 2.3.3. 世界経済成長予測

- 2.3.4. 世界の都市化の進展

- 2.3.5. その他のマクロ経済要因

- 2.4. 予測要因 – 関連性と影響

- 2.5. COVID-19影響評価

- 2.6. PESTLE分析

- 2.7. ポーターのファイブフォース分析

- 2.8. 地政学的緊張:市場への影響

- 2.9. 規制および技術の状況

3. 市場のダイナミクス

- 3.1. 推進要因

- 3.2. 阻害要因

- 3.3. 機会

- 3.4. トレンド

4. 価格トレンド分析、2019年~2032年

- 4.1. 地域別価格分析

- 4.2. セグメント別価格

- 4.3. 価格影響要因

5. 世界の塗料・コーティング市場見通し:過去(2019年~2024年)および予測(2025年~2032年)

- 5.1. 主要なハイライト

- 5.2. 世界の塗料・コーティング市場見通し:技術別

- 5.2.1. はじめに/主要な調査結果

- 5.2.2. 技術別過去市場規模(10億米ドル)分析、2019年~2024年

- 5.2.3. 技術別現在の市場規模(10億米ドル)予測、2025年~2032年

- 5.2.3.1. 建築用塗料・コーティング

- 5.2.3.1.1. 純アクリル

- 5.2.3.1.2. スチレンアクリル

- 5.2.3.1.3. ビニルアクリル

- 5.2.3.1.4. ポリエステル

- 5.2.3.1.5. アルキド

- 5.2.3.1.6. エポキシ

- 5.2.3.2. 工業用塗料・コーティング

- 5.2.3.2.1. スチレンアクリル

- 5.2.3.2.2. ビニルアクリル

- 5.2.3.2.3. ポリエステル

- 5.2.3.2.4. アルキド

- 5.2.3.2.5. エポキシ

- 5.2.3.2.6. ポリウレタン

- 5.2.3.1. 建築用塗料・コーティング

- 5.2.4. 市場魅力度分析:技術別

- 5.3. 世界の塗料・コーティング市場見通し:ベースタイプ別

- 5.3.1. はじめに/主要な調査結果

- 5.3.2. ベースタイプ別過去市場規模(10億米ドル)分析、2019年~2024年

- 5.3.3. ベースタイプ別現在の市場規模(10億米ドル)予測、2025年~2032年

- 5.3.3.1. 建築用塗料・コーティング

- 5.3.3.1.1. 水性

- 5.3.3.1.2. 溶剤系

- 5.3.3.1.3. 粉体

- 5.3.3.2. 工業用塗料・コーティング

- 5.3.3.2.1. 水性

- 5.3.3.2.2. 溶剤系

- 5.3.3.2.3. 粉体

- 5.3.3.1. 建築用塗料・コーティング

- 5.3.4. 市場魅力度分析:ベースタイプ別

- 5.4. 世界の塗料・コーティング市場見通し:用途別

- 5.4.1. はじめに/主要な調査結果

- 5.4.2. 用途別過去市場規模(10億米ドル)分析、2019年~2024年

- 5.4.3. 用途別現在の市場規模(10億米ドル)予測、2025年~2032年

- 5.4.3.1. 建築用塗料・コーティング

- 5.4.3.2. 工業用塗料・コーティング

- 5.4.4. 市場魅力度分析:用途別

6. 世界の塗料・コーティング市場見通し:地域別

- 6.1. 主要なハイライト

- 6.2. 地域別過去市場規模(10億米ドル)分析、2019年~2024年

- 6.3. 地域別現在の市場規模(10億米ドル)予測、2025年~2032年

- 6.3.1. 北米

- 6.3.2. 欧州

- 6.3.3. 東アジア

- 6.3.4. 南アジア・オセアニア

- 6.3.5. ラテンアメリカ

- 6.3.6. 中東・アフリカ

- 6.4. 市場魅力度分析:地域別

7. 北米の塗料・コーティング市場見通し:過去(2019年~2024年)および予測(2025年~2032年)

- 7.1. 主要なハイライト

- 7.2. 価格分析

- 7.3. 北米市場規模(10億米ドル)予測:国別、2025年~2032年

- 7.3.1. 米国

- 7.3.2. カナダ

- 7.4. 北米市場規模(10億米ドル)予測:技術別、2025年~2032年

- 7.4.1. 建築用塗料・コーティング

- 7.4.1.1. 純アクリル

- 7.4.1.2. スチレンアクリル

- 7.4.1.3. ビニルアクリル

- 7.4.1.4. ポリエステル

- 7.4.1.5. アルキド

- 7.4.1.6. エポキシ

- 7.4.2. 工業用塗料・コーティング

- 7.4.2.1. スチレンアクリル

- 7.4.2.2. ビニルアクリル

- 7.4.2.3. ポリエステル

- 7.4.2.4. アルキド

- 7.4.2.5. エポキシ

- 7.4.2.6. ポリウレタン

- 7.4.1. 建築用塗料・コーティング

- 7.5. 北米市場規模(10億米ドル)予測:ベースタイプ別、2025年~2032年

- 7.5.1. 建築用塗料・コーティング

- 7.5.1.1. 水性

- 7.5.1.2. 溶剤系

- 7.5.1.3. 粉体

- 7.5.2. 工業用塗料・コーティング

- 7.5.2.1. 水性

- 7.5.2.2. 溶剤系

- 7.5.2.3. 粉体

- 7.5.1. 建築用塗料・コーティング

- 7.6. 北米市場規模(10億米ドル)予測:用途別、2025年~2032年

- 7.6.1. 建築用塗料・コーティング

- 7.6.2. 工業用塗料・コーティング

8. 欧州の塗料・コーティング市場見通し:過去(2019年~2024年)および予測(2025年~2032年)

- 8.1. 主要なハイライト

- 8.2. 価格分析

- 8.3. 欧州市場規模(10億米ドル)予測:国別、2025年~2032年

- 8.3.1. ドイツ

- 8.3.2. イタリア

- 8.3.3. フランス

- 8.3.4. 英国

- 8.3.5. スペイン

- 8.3.6. ロシア

- 8.3.7. その他の欧州

- 8.4. 欧州市場規模(10億米ドル)予測:技術別、2025年~2032年

- 8.4.1. 建築用塗料・コーティング

- 8.4.1.1. 純アクリル

- 8.4.1.2. スチレンアクリル

- 8.4.1.3. ビニルアクリル

- 8.4.1.4. ポリエステル

- 8.4.1.5. アルキド

- 8.4.1.6. エポキシ

- 8.4.2. 工業用塗料・コーティング

- 8.4.2.1. スチレンアクリル

- 8.4.2.2. ビニルアクリル

- 8.4.2.3. ポリエステル

- 8.4.2.4. アルキド

- 8.4.2.5. エポキシ

- 8.4.2.6. ポリウレタン

- 8.4.1. 建築用塗料・コーティング

- 8.5. 欧州市場規模(10億米ドル)予測:ベースタイプ別、2025年~2032年

- 8.5.1. 建築用塗料・コーティング

- 8.5.1.1. 水性

- 8.5.1.2. 溶剤系

- 8.5.1.3. 粉体

- 8.5.2. 工業用塗料・コーティング

- 8.5.2.1. 水性

- 8.5.2.2. 溶剤系

- 8.5.2.3. 粉体

- 8.5.1. 建築用塗料・コーティング

- 8.6. 欧州市場規模(10億米ドル)予測:用途別、2025年~2032年

- 8.6.1. 建築用塗料・コーティング

- 8.6.2. 工業用塗料・コーティング

9. 東アジアの塗料・コーティング市場見通し:過去(2019年~2024年)および予測(2025年~2032年)

- 9.1. 主要なハイライト

- 9.2. 価格分析

- 9.3. 東アジア市場規模(10億米ドル)予測:国別、2025年~2032年

- 9.3.1. 中国

- 9.3.2. 日本

- 9.3.3. 韓国

- 9.4. 東アジア市場規模(10億米ドル)予測:技術別、2025年~2032年

- 9.4.1. 建築用塗料・コーティング

- 9.4.1.1. 純アクリル

- 9.4.1.2. スチレンアクリル

- 9.4.1.3. ビニルアクリル

- 9.4.1.4. ポリエステル

- 9.4.1.5. アルキド

- 9.4.1.6. エポキシ

- 9.4.2. 工業用塗料・コーティング

- 9.4.2.1. スチレンアクリル

- 9.4.2.2. ビニルアクリル

- 9.4.2.3. ポリエステル

- 9.4.2.4. アルキド

- 9.4.2.5. エポキシ

- 9.4.2.6. ポリウレタン

- 9.4.1. 建築用塗料・コーティング

- 9.5. 東アジア市場規模(10億米ドル)予測:ベースタイプ別、2025年~2032年

- 9.5.1. 建築用塗料・コーティング

- 9.5.1.1. 水性

- 9.5.1.2. 溶剤系

- 9.5.1.3. 粉体

- 9.5.2. 工業用塗料・コーティング

- 9.5.2.1. 水性

- 9.5.2.2. 溶剤系

- 9.5.2.3. 粉体

- 9.5.1. 建築用塗料・コーティング

- 9.6. 東アジア市場規模(10億米ドル)予測:用途別、2025年~2032年

- 9.6.1. 建築用塗料・コーティング

- 9.6.2. 工業用塗料・コーティング

10. 南アジア・オセアニアの塗料・コーティング市場見通し:過去(2019年~2024年)および予測(2025年~2032年)

- 10.1. 主要なハイライト

- 10.2. 価格分析

- 10.3. 南アジア・オセアニア市場規模(10億米ドル)予測:国別、2025年~2032年

- 10.3.1. インド

- 10.3.2. 東南アジア

- 10.3.3. ANZ(オーストラリア・ニュージーランド)

- 10.3.4. その他の南アジア・オセアニア

- 10.4. 南アジア・オセアニア市場規模(10億米ドル)予測:技術別、2025年~2032年

- 10.4.1. 建築用塗料・コーティング

- 10.4.1.1. 純アクリル

- 10.4.1.2. スチレンアクリル

- 10.4.1.3. ビニルアクリル

- 10.4.1.4. ポリエステル

- 10.4.1.5. アルキド

- 10.4.1.6. エポキシ

- 10.4.2. 工業用塗料・コーティング

- 10.4.2.1. スチレンアクリル

- 10.4.2.2. ビニルアクリル

- 10.4.2.3. ポリエステル

- 10.4.2.4. アルキド

- 10.4.2.5. エポキシ

- 10.4.2.6. ポリウレタン

- 10.4.1. 建築用塗料・コーティング

- 10.5. 南アジア・オセアニア市場規模(10億米ドル)予測:ベースタイプ別、2025年~2032年

- 10.5.1. 建築用塗料・コーティング

- 10.5.1.1. 水性

- 10.5.1.2. 溶剤系

- 10.5.1.3. 粉体

- 10.5.2. 工業用塗料・コーティング

- 10.5.2.1. 水性

- 10.5.2.2. 溶剤系

- 10.5.2.3. 粉体

- 10.5.1. 建築用塗料・コーティング

- 10.6. 南アジア・オセアニア市場規模(10億米ドル)予測:用途別、2025年~2032年

- 10.6.1. 建築用塗料・コーティング

- 10.6.2. 工業用塗料・コーティング

11. ラテンアメリカの塗料・コーティング市場見通し:過去(2019年~2024年)および予測(2025年~2032年)

- 11.1. 主要なハイライト

- 11.2. 価格分析

- 11.3. ラテンアメリカ市場規模(10億米ドル)予測:国別、2025年~2032年

- 11.3.1. ブラジル

- 11.3.2. メキシコ

- 11.3.3. その他のラテンアメリカ

- 11.4. ラテンアメリカ市場規模(10億米ドル)予測:技術別、2025年~2032年

- 11.4.1. 建築用塗料・コーティング

- 11.4.1.1. 純アクリル

- 11.4.1.2. スチレンアクリル

- 11.4.1.3. ビニルアクリル

- 11.4.1.4. ポリエステル

- 11.4.1.5. アルキド

- 11.4.1.6. エポキシ

- 11.4.2. 工業用塗料・コーティング

- 11.4.2.1. スチレンアクリル

- 11.4.2.2. ビニルアクリル

- 11.4.2.3. ポリエステル

- 11.4.2.4. アルキド

- 11.4.2.5. エポキシ

- 11.4.2.6. ポリウレタン

- 11.4.1. 建築用塗料・コーティング

- 11.5. ラテンアメリカ市場規模(10億米ドル)予測:ベースタイプ別、2025年~2032年

- 11.5.1. 建築用塗料・コーティング

- 11.5.1.1. 水性

- 11.5.1.2. 溶剤系

- 11.5.1.3. 粉体

- 11.5.2. 工業用塗料・コーティング

- 11.5.2.1. 水性

- 11.5.2.2. 溶剤系

- 11.5.2.3. 粉体

- 11.5.1. 建築用塗料・コーティング

- 11.6. ラテンアメリカ市場規模(10億米ドル)予測:用途別、2025年~2032年

- 11.6.1. 建築用塗料・コーティング

- 11.6.2. 工業用塗料・コーティング

12. 中東・アフリカの塗料・コーティング市場見通し:過去(2019年~2024年)および予測(2025年~2032年)

- 12.1. 主要なハイライト

- 12.2. 価格分析

- 12.3. 中東・アフリカ市場規模(10億米ドル)予測:国別、2025年~2032年

- 12.3.1. GCC諸国

- 12.3.2. 南アフリカ

- 12.3.3. 北アフリカ

- 12.3.4. その他のMEA

- 12.4. 中東・アフリカ市場規模(10億米ドル)予測:技術別、2025年~2032年

- 12.4.1. 建築用塗料・コーティング

- 12.4.1.1. 純アクリル

- 12.4.1.2. スチレンアクリル

- 12.4.1.3. ビニルアクリル

- 12.4.1.4. ポリエステル

- 12.4.1.5. アルキド

- 12.4.1.6. エポキシ

- 12.4.2. 工業用塗料・コーティング

- 12.4.2.1. スチレンアクリル

- 12.4.2.2. ビニルアクリル

- 12.4.2.3. ポリエステル

- 12.4.2.4. アルキド

- 12.4.2.5. エポキシ

- 12.4.2.6. ポリウレタン

- 12.4.1. 建築用塗料・コーティング

- 12.5. 中東・アフリカ市場規模(10億米ドル)予測:ベースタイプ別、2025年~2032年

- 12.5.1. 建築用塗料・コーティング

- 12.5.1.1. 水性

- 12.5.1.2. 溶剤系

- 12.5.1.3. 粉体

- 12.5.2. 工業用塗料・コーティング

- 12.5.2.1. 水性

- 12.5.2.2. 溶剤系

- 12.5.2.3. 粉体

- 12.5.1. 建築用塗料・コーティング

- 12.6. 中東・アフリカ市場規模(10億米ドル)予測:用途別、2025年~2032年

- 12.6.1. 建築用塗料・コーティング

- 12.6.2. 工業用塗料・コーティング

13. 競合状況

- 13.1. 市場シェア分析、2024年

- 13.2. 市場構造

- 13.2.1. 競合強度マッピング

- 13.2.2. 競合ダッシュボード

- 13.3. 企業プロフィール

- 13.3.1. PPGインダストリーズ

- 13.3.1.1. 会社概要

- 13.3.1.2. 製品ポートフォリオ/提供製品

- 13.3.1.3. 主要財務情報

- 13.3.1.4. SWOT分析

- 13.3.1.5. 企業戦略と主要な開発

- 13.3.2. シャーウィン・ウィリアムズ・カンパニー

- 13.3.3. アクサルタ・コーティング・システムズ

- 13.3.4. バルスペア・コーポレーション

- 13.3.5. NEIコーポレーション

- 13.3.6. キャボット・コーポレーション

- 13.3.7. RPMインターナショナル・インク

- 13.3.8. Kダイアモンド・フォーゲル

- 13.3.9. NICインダストリーズ・インク

- 13.3.10. アクゾノーベルN.V.

- 13.3.11. ヘンペルA/S

- 13.3.12. シュトイラーKCH GmbH

- 13.3.13. ヘンケルグループ

- 13.3.14. テラコグループ

- 13.3.15. フォスロック

- 13.3.1. PPGインダストリーズ

14. 付録

- 14.1. 調査方法論

- 14.2. 調査仮定

- 14.3. 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

「塗料・コーティング」という言葉は、私たちの日常生活から産業の基盤に至るまで、極めて広範な領域でその恩恵をもたらしている素材群を指します。一般的に「塗料」は、液体または粉体の形で対象物の表面に塗布され、乾燥または硬化することで薄い膜(塗膜)を形成する材料を意味します。一方、「コーティング」は、塗料によって形成された塗膜そのもの、あるいは塗膜を形成するプロセス全般を指すことが多く、より広義の意味合いで使われることもあります。両者は密接に関連しており、多くの場合、同義的に用いられますが、その本質的な目的は、対象物の保護と美観の付与、そして特定の機能性の発現にあります。

塗料・コーティングの最も基本的な機能は、対象物を外部環境から保護することです。例えば、金属の錆びを防ぐ防食性、紫外線や雨風による劣化を防ぐ耐候性、物理的な摩耗や化学物質による損傷から守る耐摩耗性や耐薬品性などが挙げられます。これらの保護機能は、製品の寿命を延ばし、メンテナンスコストを削減し、ひいては資源の有効活用に貢献します。また、美観の向上も塗料・コーティングの重要な役割の一つです。色彩、光沢、質感といった要素は、製品の魅力を高め、消費者の購買意欲を刺激します。自動車の鮮やかなボディカラー、建築物の外壁を彩る多様な色合い、家具の木目を際立たせる透明な仕上げなど、私たちの視覚に訴えかける多くの製品が塗料・コーティングによってその美しさを実現しています。

さらに、近年では、保護や美観に加えて、多種多様な特殊機能が付与された塗料・コーティングが開発され、その応用範囲を拡大しています。例えば、熱を反射して室内の温度上昇を抑える遮熱塗料、細菌やウイルスの増殖を抑制する抗菌・抗ウイルス塗料、汚れが付着しにくい防汚塗料、電気を通す導電性塗料、光を吸収して発光する蓄光塗料など、その機能は枚挙にいとまがありません。塗料・コーティングは、主に「樹脂(バインダー)」「顔料」「溶剤」「添加剤」の四つの主要な構成要素から成り立っています。樹脂は塗膜の骨格を形成し、その耐久性や接着性、硬度などを決定する最も重要な成分です。顔料は色彩を与えるとともに、隠蔽力や耐候性などの機能を発揮します。溶剤は塗料を液状に保ち、塗布作業を容易にする役割を担いますが、環境負荷の観点からその使用量は削減傾向にあります。添加剤は、塗料の流動性、乾燥性、泡立ち防止、紫外線吸収など、様々な特性を調整するために少量加えられます。硬化メカニズムや形態によっても分類され、空気中の酸素と反応して硬化する酸化重合型、二液を混合して化学反応で硬化する反応硬化型、熱によって硬化する熱硬化型、紫外線(UV)や電子線(EB)によって硬化する光硬化型などがあります。また、溶剤の使用量に応じて、多量の溶剤を含む「溶剤系塗料」、水を主たる媒体とする「水系塗料」、溶剤をほとんど含まない「粉体塗料」や「UV硬化型塗料」などがあり、環境規制の強化に伴い、低VOC(揮発性有機化合物)型の塗料への移行が加速しています。これらの多様な塗料・コーティングは、それぞれの用途や目的に応じて最適なものが選択され、私たちの生活と産業を支える不可欠な素材として機能しています。

塗料・コーティングの用途は、私たちの想像をはるかに超えるほど多岐にわたります。それは、あらゆる産業分野において、製品の性能向上、寿命延長、そして美観の創出に貢献しているからです。最も身近な例としては、自動車産業が挙げられます。自動車のボディは、防錆、耐候性、耐傷つき性、耐薬品性といった過酷な要求を満たすために、下塗り、中塗り、上塗り、クリアコートといった多層構造の塗膜で保護されています。鮮やかな色彩や光沢は、自動車の魅力を高めるだけでなく、紫外線や酸性雨から車体を守る重要な役割を担っています。また、内装部品にも、触感や意匠性を高めるコーティングが施されています。

建築分野においても、塗料・コーティングは不可欠です。外壁塗料は、建物を雨風や紫外線から守り、美観を保つだけでなく、遮熱機能や防汚機能、ひび割れ追従機能などを付与することで、建物の長寿命化と省エネルギー化に貢献します。内壁塗料は、シックハウス症候群の原因となるVOCの排出を抑えたものが主流となり、抗菌・消臭機能を持つものも普及しています。屋根には遮熱塗料が、床には耐摩耗性や防滑性に優れたコーティングが施され、快適で安全な居住空間を創造しています。橋梁やプラント設備といった社会インフラにおいても、重防食塗料は、構造物の劣化を防ぎ、その安全性を長期にわたって維持するために極めて重要な役割を果たしています。家電製品もまた、塗料・コーティングの恩恵を大きく受けています。冷蔵庫、洗濯機、エアコン、テレビなどの外装には、美観と耐久性を両立させるコーティングが施されています。特に、指紋がつきにくい、傷がつきにくいといった高機能なコーティングは、製品の付加価値を高めています。

さらに、工業機械や船舶、航空宇宙産業においても、塗料・コーティングは欠かせません。船舶の船底には、フジツボなどの海洋生物の付着を防ぐ防汚塗料が、航空機の外装には、軽量化と耐候性を両立させる特殊塗料が使用されています。これらの塗料は、燃費効率の向上やメンテナンスコストの削減にも寄与しています。電子部品分野では、プリント基板の保護や絶縁、放熱、電磁波シールドといった目的で、極めて薄く精密なコーティングが施されています。半導体製造プロセスにおいても、フォトレジストなどの精密塗料が不可欠です。その他にも、医療機器(生体適合性コーティング)、食品包装(内容物の保護、衛生性向上)、木工製品(保護、美観)、スポーツ用品(軽量化、耐久性向上)など、挙げればきりがありません。このように、塗料・コーティングは、私たちの身の回りにあるほとんど全ての製品や構造物の性能と価値を高め、現代社会の発展を多方面から支える基盤技術として、その存在感を示しています。

近年、塗料・コーティング業界は、環境規制の強化、技術革新の加速、そして社会ニーズの多様化という複数の大きな潮流に直面し、目覚ましい変化を遂げています。最も顕著な動向の一つは、環境負荷低減への取り組みです。VOC(揮発性有機化合物)排出量の削減は、世界的な環境規制の主要なテーマであり、これに対応するため、水系塗料、粉体塗料、UV硬化型塗料といった低VOC、あるいはゼロVOCの塗料へのシフトが加速しています。これらの塗料は、作業環境の改善にも寄与し、持続可能な社会の実現に向けた重要な役割を担っています。また、製造プロセスにおける省エネルギー化、バイオマス由来原料の採用、廃棄物削減、塗料容器のリサイクル性向上など、サプライチェーン全体での環境配慮が強く求められています。特に、CO2排出量削減目標の達成に向けて、低温硬化型塗料や長寿命塗料の開発が進められており、製品ライフサイクル全体での環境負荷低減に貢献しています。

次に、高機能化・高性能化の追求が挙げられます。単なる保護や美観に留まらず、塗膜に新たな価値を付与する技術開発が活発です。例えば、自己修復機能を持つ塗料は、微細な傷を自動的に修復し、製品の美観と寿命を維持します。超撥水・撥油塗料は、水や油汚れを弾き、清掃の手間を軽減します。抗菌・抗ウイルス機能を持つ塗料は、衛生的な環境維持に貢献し、特に医療施設や公共施設での需要が高まっています。また、耐傷つき性、耐候性、耐薬品性のさらなる向上は、より過酷な使用環境下での製品信頼性を確保するために不可欠です。IoT技術との融合も進み、塗膜自体がセンサーとして機能したり、発光したりする「スマートコーティング」の研究開発も注目を集めています。さらに、デジタル技術の活用も業界の変革を後押ししています。AI(人工知能)は、塗料の配合設計や品質管理の最適化に利用され、開発期間の短縮と品質の安定化に貢献しています。ロボットによる自動塗装システムは、塗装品質の均一化と生産効率の向上を実現し、熟練作業者の負担軽減にもつながっています。シミュレーション技術の進化は、塗膜の性能予測や塗装プロセスの最適化を可能にし、開発コストの削減と市場投入までの時間短縮に寄与しています。グローバル市場においては、アジア太平洋地域を中心とした新興国市場の成長が顕著であり、これらの地域でのインフラ整備や産業発展に伴い、塗料・コーティングの需要が拡大しています。同時に、業界内でのM&A(企業の合併・買収)も活発化しており、技術力や市場シェアの獲得競争が激化しています。これらの動向は、塗料・コーティング業界が単なる素材供給者から、より高度なソリューションプロバイダーへと進化していることを示しています。

塗料・コーティング業界の将来展望は、持続可能な社会の実現と技術革新の融合によって、極めて明るく、かつ多岐にわたる可能性を秘めています。まず、持続可能性への貢献は、今後も業界を牽引する最大のテーマであり続けるでしょう。カーボンニュートラル達成に向けた動きが加速する中で、塗料・コーティングは、省エネルギー建築物向けの遮熱・断熱塗料、電気自動車や風力発電などの再生可能エネルギー関連設備向けの高性能塗料、そして製品の長寿命化による資源消費抑制など、様々な形で貢献が期待されます。また、バイオベース原料やリサイクル原料の積極的な採用、塗料のライフサイクル全体でのCO2排出量削減、さらには塗膜の分解・回収技術の開発など、循環型経済への移行を加速させるための革新が求められます。

次に、技術革新のさらなる加速が予測されます。ナノテクノロジー、AI、IoTといった先端技術との融合は、塗料・コーティングにこれまで想像しえなかった新たな機能をもたらすでしょう。例えば、自己診断機能を持つスマートコーティングは、インフラの老朽化を早期に検知し、メンテナンスの最適化に貢献します。環境に応じて色や模様が変化するカメレオン塗料、発電する塗料、空気中の汚染物質を分解する光触媒塗料の進化など、多機能複合コーティングの普及は、私たちの生活空間や産業プロセスに大きな変革をもたらす可能性を秘めています。より過酷な環境下(宇宙、深海、極限温度など)での使用に耐えうる超高性能材料の開発も、フロンティア領域での活動を支える上で不可欠となります。さらに、社会課題への対応も重要な展望です。高齢化社会においては、医療・介護分野での生体適合性コーティングや抗菌・抗ウイルスコーティングの需要が高まるでしょう。頻発する自然災害に対しては、耐火性、耐震補強、防水性などを高める塗料・コーティングが、人々の安全と安心を守る上でより一層重要になります。また、食糧問題や水資源問題への対応として、食品鮮度保持コーティングや水処理膜用コーティングなどの進化も期待されます。

市場の観点からは、汎用塗料のコモディティ化が進む一方で、特定の用途に特化した高付加価値なスペシャリティコーティングの需要が拡大すると考えられます。顧客の細かなニーズに応じたカスタマイズ化やパーソナライズ化が進み、塗料メーカーは単なる製品供給者から、顧客の課題解決を支援するソリューションプロバイダーとしての役割を強化していくでしょう。もちろん、原材料価格の変動、サプライチェーンの安定化、熟練技術者の育成、そして国際競争の激化といった課題も存在します。しかし、これらの課題を乗り越え、持続可能性と技術革新を両輪とすることで、「塗料・コーティング」は、未来社会の発展に不可欠な「縁の下の力持ち」として、その価値をさらに高めていくことでしょう。