世界の塗装ロボット市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

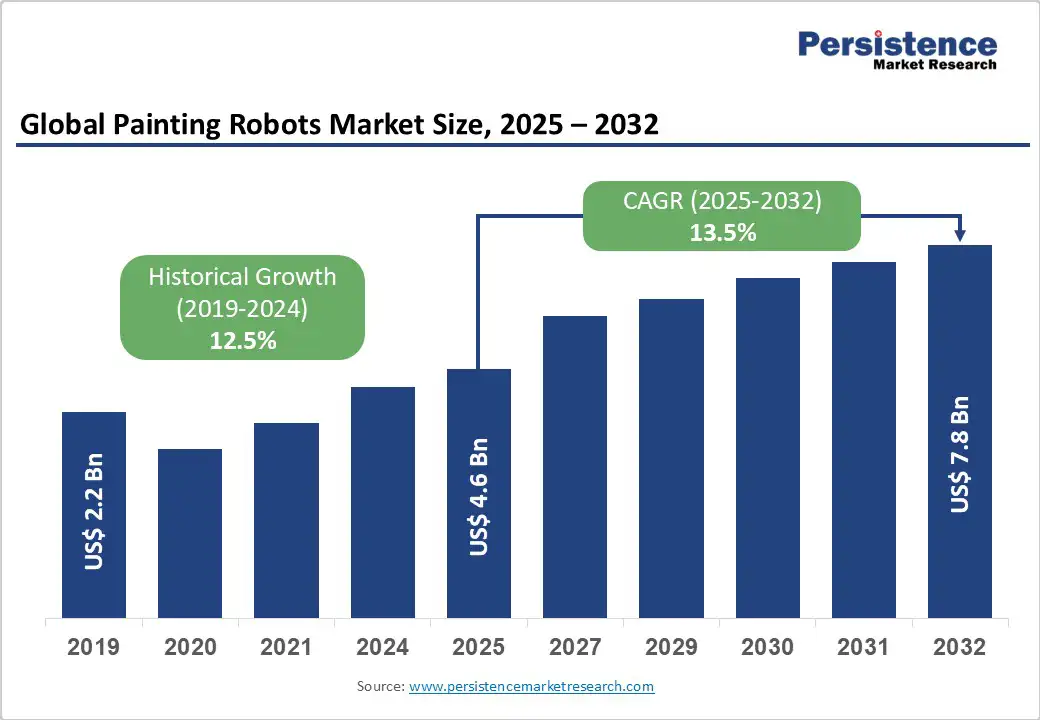

塗装ロボット市場は、2025年に46億米ドル、2032年までに78億米ドルに達する見込みで、2025年から2032年の間に年平均成長率(CAGR)13.5%で成長すると予測されています。この成長は、製造業における自動化の採用が進んでいることを反映しており、特に生産効率の向上、一貫した品質管理、職場の安全性の確保が求められています。市場の拡大は、揮発性有機化合物(VOCs)の排出を削減するための厳しい環境規制、労働コストの上昇、Industry 4.0技術の進展によって促進されています。これにより、よりスマートで接続された製造プロセスが実現されています。

製造施設では、特に一貫した高品質の仕上げを提供できる熟練した塗装技術者の不足が深刻化しています。最近の業界データによると、自動車メーカーは労働力の制約にもかかわらず生産スケジュールを維持するために、塗装ロボットシステムの需要が増加していると報告しています。自動車産業は、塗装ロボットの導入の約45%を占めており、AudiはIngolstadt工場に28台のDürr AG製ロボットを導入し、Q6 e-tronシリーズの生産を行っています。この自動化の潮流は、自動車産業にとどまらず、航空宇宙、電子機器、家具製造などにも広がり、企業は24時間365日の生産能力を実現するためにロボットソリューションに投資しています。

環境規制は、塗装ロボットの導入を促進する重要な要因となっています。製造業者は、世界的に厳しくなるVOCsの排出規制に直面しており、EUのVOC溶剤排出指令や北米、アジア太平洋地域の類似の規制が企業に自動化塗装システムの採用を促しています。ロボット塗装システムは、転送効率の向上や正確な塗布制御を通じて塗料消費を削減でき、手動プロセスに比べてVOCsの排出を大幅に低減します。例えば、Universal RobotsやYaskawa Electric Corporationは、水性および低VOCs塗料を扱うために特別に設計された協働塗装ロボットを開発し、製造業者の環境遵守プロセスへの移行を支援しています。

しかし、塗装ロボットシステムには substantial upfront investmentが必要であり、中小企業(SMEs)にとっては大きな障壁となっています。完全な塗装ロボットの導入には、周辺機器、安全システム、統合費用を含めて、アプリケーションの複雑さや自動化レベルに応じて、15万米ドルから50万米ドル以上かかることがあります。この高い初期コストは、システムの統合やプログラミング、継続的なメンテナンスに必要な技術的専門知識の不足によってさらに悪化します。多くの中小企業は、こうした投資を正当化するための必要な技術者や財政的資源を欠いており、特に従業員のトレーニングや実装中の生産ダウンタイムの追加コストを考慮すると、困難を抱えています。

ロボティクスシステムを既存の製造インフラに統合することの複雑さは、これらの課題をさらに増幅させ、多くの場合、施設の修正やプロセスの再設計を必要とし、小規模な製造業者にとっては回収期間が許容範囲を超えることがしばしばあります。また、AIや機械学習(ML)能力を備えた現代の塗装ロボットの複雑な性質は、運用、プログラミング、メンテナンスに高度な技術者を必要とします。資格のあるロボティクスエンジニアと技術者の不足は、重要な運用上の制約を示しており、多くの企業がロボット塗装プロセスを最適化できる人材を見つけるのに苦労しています。

IoT、人工知能、先進的な分析技術の融合は、塗装ロボットの製造業者やユーザーにとって前例のない機会を提供しています。Industry 4.0の取り組みは、リアルタイムでプロセスを最適化し、予知保全を可能にし、製造実行システム(MES)とシームレスに統合できるインテリジェントな塗装システムの需要を生み出しています。ABBの最新の塗装ロボットは、先進的なセンサーとAIアルゴリズムを搭載し、自動品質管理、環境条件に基づく自動パラメータ調整、および予測コンポーネント交換スケジュールを可能にしています。

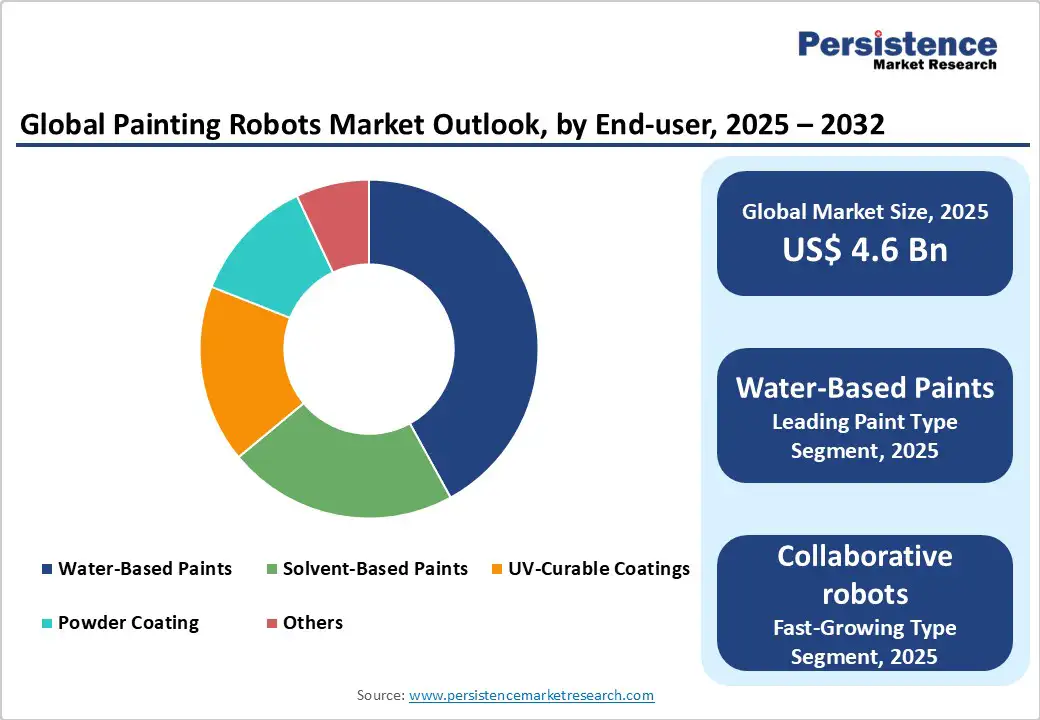

水性塗料は、塗装ロボット市場で約42%の収益シェアを占めると予想されており、環境に配慮したコーティングソリューションへの世界的なシフトを反映しています。このセグメントのリーダーシップは、ますます厳しくなるVOCsの排出規制や、低排出コーティング技術を優先する企業の持続可能性イニシアティブによって推進されています。水性塗料は、ロボットアプリケーションにおいて火災の危険性が低く、毒性レベルが低く、特別な防爆構成を必要とせずに標準的なロボット機器と互換性があるため、大きな利点を提供します。

アーティキュレートロボットは、2025年に約38%の市場シェアを占めると予想されており、複雑な塗装アプリケーションに対する柔軟性と精度を最大限に引き出すための選好ソリューションとして位置づけられています。これらの6軸および7軸ロボットは、自動車のボディ塗装、航空宇宙部品のコーティング、精巧な家具仕上げアプリケーションにおいて優れた性能を発揮します。FANUC Corporationのアーティキュレート塗装ロボットは、複雑な形状に対して一貫したスプレーパターンを維持しつつ、限られたスペースでの優れた機動性を示しています。

自動車産業は、2025年に塗装ロボットの導入の約45%を占めるリーディングセグメントとしての地位を維持する見込みです。この優位性は、高い生産量、厳しい品質要件、毎年数百万台の車両にわたる一貫した仕上げ品質の必要性に駆動されています。テスラのギガファクトリーの運営やBYDのハンガリーにおける新しい欧州工場は、自動塗装システムへの継続的な投資の例です。自動車セグメントの成長は、電気自動車(EV)革命によって支えられており、バッテリーエンクロージャーや軽量材料、先進的な保護仕上げに特化したコーティングが必要です。

北米は、塗装ロボット市場における技術リーダーシップの中心地としての地位を維持しており、先進的な製造エコシステムと自動化採用を促進する強力な規制枠組みが存在します。米国は、General Motors、Ford、Teslaなどの大手自動車メーカーが次世代の塗装自動化システムに多額の投資を行っているため、地域需要のリーダーです。カナダの航空宇宙産業は、ボンバルディアやプラット&ホイットニー・カナダなどの企業が航空機部品の仕上げのために先進的なロボット塗装システムを導入しているため、重要な成長ドライバーとなっています。

ヨーロッパは、EUの厳しい環境規制と先進的な自動車製造能力のおかげで強い市場基盤を示しています。ドイツの自動車セクターは、メルセデス・ベンツ、BMW、Audiに支えられ、ロボティクス塗装技術の革新を推進し続けています。アジア太平洋地域は、急速な工業化と自動車生産の拡大、製造自動化を促進する政府の取り組みによって、最も成長が速い地域市場として位置づけられています。中国は、巨大な自動車生産能力とロボティクス自動化を支持する政府の強力な支援を受け、地域での需要をリードしています。

塗装ロボット市場は、確立された産業自動化のリーダーと専門的なロボティクス企業、そして新たな技術提供者が競争する中程度の集中構造を示しています。この市場の集中は、塗装ロボットの開発における技術的複雑さと資本集約性によって推進されており、研究開発(R&D)能力と製造専門知識を持つ企業が有利です。ABB、FANUC Corporation、KUKA AG、Yaskawa Electric Corporation、Dürr AGを含む上位5社は、全体で塗装ロボット市場の約65%を占めており、充実した製品ポートフォリオとグローバルなサービスネットワーク、確立された顧客関係によって市場での地位を確立しています。

今後の塗装ロボット市場は、環境に配慮したコーティングソリューションや自動化技術の需要が高まる中で、持続的な成長を遂げると見込まれています。

Report Coverage & Structure

エグゼクティブサマリー

このレポートは、塗装ロボット市場の全体像を把握するための概要を提供しています。2025年及び2032年の市場スナップショットを通じて、将来の機会を評価し、米ドルでの市場機会を分析します。さらに、主要な市場トレンドや業界の発展、重要な市場イベントに加え、需要サイドと供給サイドの分析が含まれています。PMR分析と推奨事項も提供され、効果的なビジネス戦略の策定に役立つ情報を提供します。

市場概要

このセクションでは、塗装ロボット市場のスコープと定義、バリューチェーン分析、マクロ経済的要因について詳しく説明しています。グローバルなGDPの見通し、化学産業の概要、ヘルスケア産業の概要などが含まれており、これらが市場に与える影響を考察します。また、COVID-19の影響評価やPESTLE分析、ポーターのファイブフォース分析を通じて、地政学的緊張が市場に与える影響についても触れています。規制や技術の動向も評価され、業界の発展を理解するための重要な要素が明らかにされます。

市場ダイナミクス

このセクションでは、塗装ロボット市場を推進するドライバー、抑制因子、機会、トレンドについて議論します。特に、技術革新、新材料の開発、産業自動化の進展などが市場の成長を促進する要因として挙げられます。一方で、初期投資の高さや、熟練労働者の不足などが市場の成長を阻害する要因として指摘されています。市場の機会については、中小企業向けのカスタマイズ可能なソリューションの需要が高まっていることが強調されます。

価格トレンド分析(2019 – 2032)

このセクションでは、地域別の価格分析や、セグメント別の価格、価格に影響を与える要因について詳述しています。市場の価格トレンドを把握することで、競争力のある価格戦略を策定するための情報が得られます。

グローバル塗装ロボット市場の展望

塗装ロボット市場の歴史的データ(2019 – 2024)と予測(2025 – 2032)について分析します。特に、塗料の種類、ロボットの種類、アプリケーション、最終用途産業別に市場の規模とボリュームを評価します。水性塗料、溶剤系塗料、UV硬化塗料、粉体塗装など、塗料の種類ごとの動向が非常に重要です。また、アーティキュレーテッドロボット、カーテジアンロボット、SCARAロボット、コラボレーティブロボットなどのロボットの種類も詳しく分析されます。さらに、自動車産業、航空宇宙、一般産業、家具・木材産業、電子機器・消費財、建設・重機などのアプリケーション別の市場動向も考察されます。

地域別市場展望

北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカなど、各地域の市場サイズとボリュームの予測が含まれています。特に、北米市場では米国とカナダ、ヨーロッパ市場ではドイツ、イタリア、フランス、英国、スペイン、ロシアの動向が重視されます。各地域での市場の魅力を分析し、地域特有のニーズやビジネスチャンスを探ります。

競争環境

競争環境セクションでは、2024年の市場シェア分析や市場構造が示され、競争の強度や競争ダッシュボードが提供されます。特に、Dürr AG、Epson Robotics、Staubli International AG、Universal Robots、Comau S.p.A.などの主要企業のプロファイルが詳細に記載されており、各企業の概要、製品ポートフォリオ、財務情報、SWOT分析、戦略と主要な発展が含まれています。これにより、市場での競争力を高めるための重要な情報が得られます。

*** 本調査レポートに関するお問い合わせ ***

塗装ロボットとは、自動化された機械であり、主に製品の表面に塗料を均一に塗布するために使用されるロボットのことを指します。この技術は、特に自動車産業や電子機器、家具、建材など、さまざまな分野で広く利用されています。塗装ロボットは、人間が行う作業を代替するだけでなく、高い精度と効率を持っているため、品質の向上や作業時間の短縮に寄与します。

塗装ロボットにはいくつかの種類があります。一般的には、アーム型のロボットが最も多く使用されています。これらのロボットは、多関節アームを持ち、自由に動くことができるため、複雑な形状の製品にも対応が可能です。また、スプレーガンを装備し、塗料を均一に噴霧することができるため、仕上がりが非常に美しいです。さらに、特定の用途に特化した塗装ロボットも存在し、たとえば、粉体塗装用のロボットや、液体塗装用のロボットなどがあります。

塗装ロボットの主な用途は、製品の表面処理です。自動車産業では、車体の塗装において不可欠な存在です。ロボットによって塗装されることで、人間の手では難しい均一な仕上がりが実現でき、また、塗装の品質を保つことが可能になります。さらに、工場の生産ラインにおいて、塗装作業は非常に時間がかかる工程の一つですが、塗装ロボットを導入することで、生産性を大幅に向上させることができます。

塗装ロボットに関連する技術としては、センサー技術やAI(人工知能)があります。センサー技術を用いることで、塗装面の状態をリアルタイムでモニタリングし、最適な塗装条件を自動的に調整することが可能となります。また、AIを活用することで、過去のデータを基に塗装作業の最適化が進められ、より高い効率での作業が実現することが期待されています。

このように、塗装ロボットは、製造業における重要な技術であり、進化を続けています。今後もますます多くの分野での活用が期待されるため、技術の進展とともに、その可能性は広がっていくことでしょう。