疼痛管理治療薬市場(薬効分類:抗てんかん薬、抗うつ薬、麻酔薬、非ステロイド性抗炎症薬(NSAIDs)、オピオイド、偏頭痛治療薬、その他;薬剤タイプ:OTC医薬品、処方薬;疼痛タイプ:急性疼痛、慢性疼痛)- グローバル業界分析、規模、シェア、成長、トレンド、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の疼痛管理治療薬市場に関する本レポートは、2025年から2035年までの期間における業界の包括的な分析、規模、シェア、成長トレンド、および予測を提供しています。

市場概要と予測

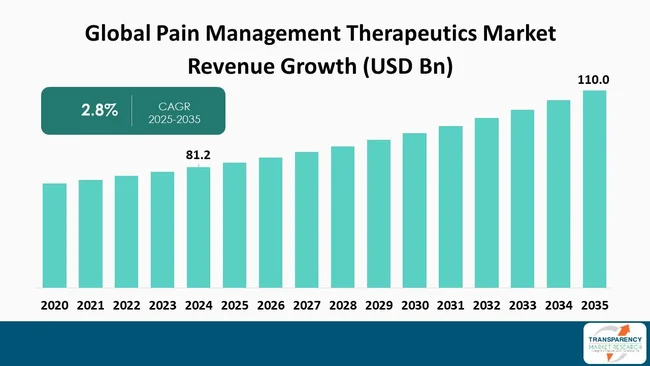

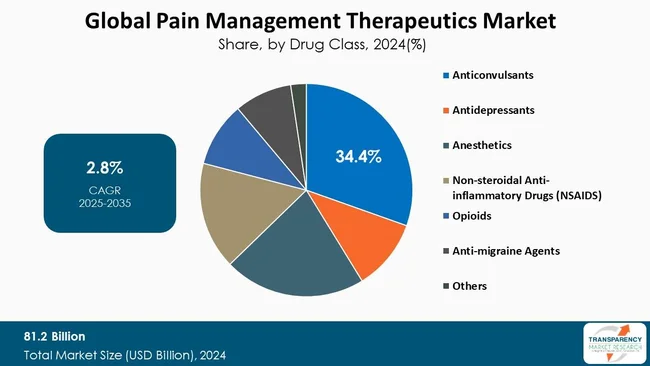

世界の疼痛管理治療薬市場は、2024年に812億米ドルの評価額に達しました。この市場は、2025年から2035年にかけて年平均成長率(CAGR)2.8%で着実に成長し、2035年末には1,100億米ドルを超える規模に達すると予測されています。本レポートでは、2020年から2023年までの過去データも提供されており、市場の価値は米ドル建てで分析されています。

アナリストの見解

アナリストは、疼痛管理治療薬市場が着実な成長を遂げると見ています。その主な要因は、関節炎、神経因性疼痛、がん関連疼痛といった慢性疼痛疾患の有病率の増加、特に高齢化社会における需要の高まりです。北米は、確立された医療提供システムと慢性疼痛による医療システムへの大きな負担を背景に、最も先進的な市場としてリードしています。一方、アジア太平洋、ラテンアメリカ、アフリカなどの新興市場では、医療へのアクセス改善と意識向上により、大きな成長機会が見込まれています。

市場の主要な推進要因

市場成長を牽引する主な要因は以下の通りです。

1. 慢性疼痛疾患の有病率の増加: 関節炎、線維筋痛症、腰痛、神経因性疼痛、がん疼痛など、慢性疼痛疾患の発生率が世界的に増加しています。人口の高齢化、運動不足、肥満や糖尿病などの疾患の増加が、慢性疼痛の増加に寄与しています。米国疾病対策センター(CDC)が2023年4月に発表したデータによると、2021年には米国成人の約20.9%(5,160万人)が慢性疼痛を経験し、そのうち6.9%(1,710万人)が日常生活に大きな支障をきたす高影響慢性疼痛を経験しました。これは、薬理学的および非薬理学的な疼痛緩和策への追加需要を刺激しています。

2. 薬剤製剤および送達方法の革新: 持続放出製剤、経皮パッチ、リポソーム薬物送達、標的放出薬物送達などの革新は、有効性、コンプライアンス、安全性を向上させ、疼痛管理治療薬市場を劇的に強化すると期待されています。これにより、より安定した疼痛コントロールが可能になり、副作用が少なく、依存症のリスクも低減されます(特にオピオイドに関して重要です)。また、非オピオイド鎮痛剤、特に薬剤の組み合わせにおける革新も、長期的な疼痛管理のためのより安全な選択肢のニーズに応えるために進化しています。さらに、神経因性疼痛や炎症性疼痛などの疾患に対する注射可能な生物製剤や遺伝子治療の開発が勢いを増しており、個別化されたより持続的な疼痛緩和を可能にしています。これらの進歩は、患者の転帰を改善するだけでなく、競合薬との差別化により製薬会社の収益増加にも貢献する可能性があります。

3. 多角的疼痛管理へのパラダイムシフト: 複数の治療法を組み合わせることで、より効果的な疼痛管理を目指すアプローチが広まっています。

4. 高齢者人口の増加: 高齢化に伴う慢性疼痛への解決策の必要性が高まっています。

市場の制約

市場にはいくつかの制約も存在します。

1. オピオイド危機と厳格な規制: 既存のオピオイド危機により、オピオイド系治療法を制限する厳格な規制要件が課されています。

2. 薬剤の潜在的な副作用: 接着剤/疼痛緩和パッチ、非ステロイド性抗炎症薬(NSAIDs)、ガバペンチノイドなどの薬剤には潜在的な副作用があります。

3. 高度な治療法の高コスト: 神経調節療法や生物製剤などの高度な治療法は、発展途上地域ではコストが高く、市場の拡大を制限しています。

市場の機会

市場には以下のような機会が存在します。

1. 個別化医療の探求: バイオマーカーが治療方針を決定する個別化医療の理解と探求が進んでいます。

2. 新興市場の成長: 医療システムが発展する新興市場での成長が期待されます。

3. 新しい生物学的治療法や抗てんかん薬の利用増加: 新しい治療法の導入が進んでいます。

4. 新技術の活用: ウェアラブルデバイス、神経刺激デバイス、ナノ粒子ベースの治療法など、オピオイドに代わる新技術が市場全体のイノベーションを促進しています。

主要セグメント分析:薬剤クラス(オピオイド)

オピオイドは、中等度から重度の疼痛管理における確立された役割により、疼痛管理治療薬市場を支配しています。手術、がん、外傷、および関節炎や神経障害などの衰弱性疾患を含む慢性疼痛症候群に対して最も広く利用されている治療法です。他の治療選択肢が効果的でない場合、その強力な鎮痛作用から医療提供者に好まれています。依存症や誤用に関する懸念と規制努力が高まっている一方で、オピオイドは特に急性期治療において疼痛管理プロトコルの主要な柱となっています。徐放性製剤や乱用抑止機能などの製剤改良が、より管理された長期使用における安全性の懸念に対処するために開発されてきました。さらに、外科手術の増加と慢性疾患負担の増大が、オピオイド系治療薬の需要を生み出しています。新興市場で最新の高度医療へのアクセスが拡大するにつれて、オピオイドの使用は広がり、世界的に長期的な疼痛管理におけるオピオイドの重要性を引き続き強化すると予想されます。

地域別展望:北米がリード

北米は、その洗練された医療インフラ、慢性疼痛疾患の高い発生率、および新しい治療法の高い導入率の結果として、疼痛管理治療薬市場をリードしています。北米には、関節炎、がん、腰痛、神経因性疾患を抱える相当数の患者が存在し、長期的な疼痛管理が非常に高い優先順位に置かれています。広範な保険適用、良好な償還政策、専門医や病院へのアクセスにより、米国では複数の慢性疼痛疾患を治療するための薬理学的および非薬理学的治療法が広く利用されています。北米には、新しい非オピオイド薬の開発や新しい送達システムの製剤化を含む、新しい疼痛治療薬の開発に焦点を当てた、最も包括的で先進的な製薬およびバイオテクノロジー組織の多くが存在します。研究開発支援、あらゆる疼痛管理療法の意識向上、個別化されたデジタル機会へのトレンドは、疼痛管理治療薬市場における北米のリーダーとしての地位をさらに強化しています。レポートで強調されているように、オピオイド依存症は多くの組織にとって障害を生み出していますが、北米は疼痛治療分野におけるイノベーションと消費の両方でリーダーであり続けています。

主要企業の分析と最近の動向

世界の市場で事業を展開している主要企業には、ファイザー社、イーライリリー・アンド・カンパニー、グラクソ・スミスクライン社、メルク・アンド・カンパニー社、ノバルティス社、ジョンソン・エンド・ジョンソン・サービス社、アボット社、テバ・ファーマシューティカル・インダストリーズ社、マリンクロード・ファーマシューティカルズ社、アストラゼネカ社、エンドー社、バイエル社、サノフィ社、ビアトリス社、ヘイリオン社、インパックス・ラボラトリーズ社、ルピン・リミテッド社などが挙げられます。これらの企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいてプロファイルされています。

最近の主要な開発事例

* 2025年1月: Vertex Pharmaceuticals Incorporatedは、米国食品医薬品局(FDA)が中等度から重度の急性疼痛を持つ成人を対象とした経口非オピオイド、高選択的NaV1.8疼痛シグナル阻害剤であるJOURNAVX(suzetrigine)を承認したと発表しました。JOURNAVXは、あらゆるタイプの中等度から重度の急性疼痛に使用が適応され、依存性を示す証拠のない、効果的で忍容性の高い薬剤です。

* 2025年2月: Allay Therapeuticsは、全膝関節置換術(TKA)後の術後疼痛治療を評価する第2b相登録試験で最初の患者に投与が行われたと発表しました。ATX101は、術後に持続的な疼痛緩和を提供し、オピオイドの必要性を減らし、患者の回復を改善する新しい治験中の鎮痛剤です。

市場分析の範囲

本レポートは、セグメント分析および地域レベルの分析を含んでいます。さらに、定性分析には、推進要因、制約、機会、主要トレンド、バリューチェーン分析、および主要トレンド分析が含まれます。競争環境セクションでは、競争マトリックスと企業プロファイル(概要、製品ポートフォリオ、販売拠点、主要子会社または販売業者、戦略と最近の動向、主要財務情報)が提供されます。レポートは電子形式(PDF)とExcel形式で提供されます。

市場セグメンテーション

市場は以下の基準で詳細にセグメント化されています。

* 薬剤クラス: 抗てんかん薬、抗うつ薬、麻酔薬、非ステロイド性抗炎症薬(NSAIDs)、オピオイド、抗片頭痛薬、その他。

* 薬剤タイプ: 一般用医薬品(OTC)、処方薬。

* 疼痛タイプ: 急性疼痛、慢性疼痛。

* 投与経路: 経口、非経口、局所、その他。

* 適応症: 関節炎性疼痛、骨折、がん疼痛、慢性腰痛、線維筋痛症、片頭痛、筋肉の捻挫/挫傷、神経因性疼痛、術後疼痛、その他。

* 流通チャネル: 病院薬局、小売薬局、オンライン薬局。

* 対象地域: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ。

* 対象国: 米国、カナダ、ドイツ、英国、フランス、イタリア、スペイン、オランダ、スイス、中国、インド、日本、韓国、オーストラリア・ニュージーランド、ブラジル、メキシコ、アルゼンチン、GCC諸国、南アフリカ。

カスタマイズの範囲と価格については、リクエストに応じて提供されます。

よくあるご質問

Q: 2024年における世界の疼痛管理治療薬市場の規模はどのくらいでしたか?

A: 2024年には812億米ドルの価値がありました。

Q: 2035年までに、疼痛管理治療薬市場の予測規模はどのくらいになりますか?

A: 2035年末までに1,100億米ドルを超える見込みです。

Q: 疼痛管理治療薬市場を牽引する要因は何ですか?

A: 慢性疼痛疾患の有病率の上昇、薬剤製剤および投与方法の革新、そして多角的疼痛管理へのパラダイムシフトが挙げられます。

Q: 予測期間中、疼痛管理治療薬業界はどの程度の成長が見込まれますか?

A: 2025年から2035年にかけて、年平均成長率(CAGR)2.8%で成長すると予測されています。

Q: 予測期間中、どの地域が疼痛管理治療薬市場を支配すると予想されますか?

A: 2025年から2035年にかけて、北米が最大のシェアを占めると予想されています。

Q: 主要な疼痛管理治療薬提供企業はどこですか?

A: ファイザー株式会社、イーライリリー・アンド・カンパニー、GSK plc、メルク・アンド・カンパニー・インク、ノバルティスAG、ジョンソン・エンド・ジョンソン・サービス・インク、アボット、テバ製薬工業株式会社、マリンクロット・ファーマシューティカルズ、アストラゼネカ、エンド・インク、バイエルAG、サノフィ、ビアトリス・インク、ヘイリオンplc、インパックス・ラボラトリーズ・インク、ルピン・リミテッド、その他主要企業です。

この市場レポートは、世界の疼痛管理治療薬市場に関する包括的な分析を提供いたします。まず、序文において市場の定義、範囲、セグメンテーション、主要な調査目的、および調査のハイライトが明確にされています。続いて、調査の前提条件と詳細な調査方法論が説明され、報告書の信頼性が確保されています。エグゼクティブサマリーでは、世界の疼痛管理治療薬市場の全体像と主要な結論が簡潔にまとめられています。

市場概要の章では、市場の導入とセグメント定義から始まり、市場全体の概観が示されます。市場の動向については、成長を促進する要因(Drivers)、阻害する要因(Restraints)、および将来的な機会(Opportunities)が詳細に分析されています。さらに、2020年から2035年までの世界の疼痛管理治療薬市場の分析と予測が提示され、具体的な市場収益予測(US$ Bn)が含まれています。

主要な洞察の章では、各主要地域・国における規制環境、市場トレンド、ポーターの5フォース分析、PESTEL分析といった多角的な視点から市場が評価されています。また、エンドユーザーの主要な購買指標、ブランドおよび価格分析、パイプライン分析、主要疾患の疫学に関する情報も提供され、市場の深い理解を促します。

本レポートの核心部分として、世界の疼痛管理治療薬市場は複数の詳細なセグメントにわたって分析・予測されています。具体的には、薬剤クラス別(抗てんかん薬、抗うつ薬、麻酔薬、非ステロイド性抗炎症薬(NSAIDs)、オピオイド、抗片頭痛薬、その他)、薬剤タイプ別(市販薬(OTC)、処方薬)、疼痛タイプ別(急性疼痛、慢性疼痛)、投与経路別(経口、非経口、局所、その他)、適応症別(関節炎疼痛、骨折、がん疼痛、慢性腰痛、線維筋痛症、片頭痛、筋肉の捻挫・挫傷、神経因性疼痛、術後疼痛、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)に市場価値の予測が2020年から2035年まで提供されています。各セグメントでは、導入と定義、主要な発見・進展、市場価値予測、および市場の魅力度分析が網羅的に行われています。

地域別の分析も本レポートの重要な要素です。北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域について、それぞれ詳細な市場分析と予測が展開されています。各地域セクションでは、主要な発見事項が提示されるとともに、薬剤クラス、薬剤タイプ、疼痛タイプ、投与経路、適応症、流通チャネルといったグローバル市場分析と同様のセグメンテーションに基づいた市場価値予測が2020年から2035年まで提供されます。さらに、各地域内の主要国・サブ地域(例:北米では米国、カナダ;欧州ではドイツ、英国、フランスなど;アジア太平洋では中国、日本、インドなど)ごとの市場価値予測も含まれており、地域ごとの市場の魅力度分析も詳細に実施されています。

最後に、競争環境の章では、市場プレーヤーの競争マトリックス(企業の階層と規模別)と2024年時点での企業別市場シェア分析が提供されています。主要企業として、ファイザー社、イーライリリー・アンド・カンパニー、グラクソ・スミスクライン社、メルク・アンド・カンパニー社、ノバルティスAG、ジョンソン・エンド・ジョンソン・サービス社、アボット、テバ・ファーマシューティカル・インダストリーズ社、マリンクロット・ファーマシューティカルズ、アストラゼネカ、エンド社、バイエルAG、サノフィ、ビアトリス社、ヘイリオン社、インパックス・ラボラトリーズ社、ルピン・リミテッドなど、多数の企業のプロファイルが掲載されています。各企業プロファイルには、企業概要、財務概要、製品ポートフォリオ、事業戦略、および最近の動向が含まれており、市場における主要プレーヤーの戦略的ポジショニングと動向を深く理解するための貴重な情報源となっています。

表一覧

表01:世界の疼痛管理治療薬市場価値(10億米ドル)予測、薬剤クラス別、2020年~2035年

表02:世界の疼痛管理治療薬市場価値(10億米ドル)予測、薬剤タイプ別、2020年~2035年

表03:世界の疼痛管理治療薬市場価値(10億米ドル)予測、疼痛タイプ別、2020年~2035年

表04:世界の疼痛管理治療薬市場価値(10億米ドル)予測、投与経路別、2020年~2035年

表05:世界の疼痛管理治療薬市場価値(10億米ドル)予測、適応症別、2020年~2035年

表06:世界の疼痛管理治療薬市場価値(10億米ドル)予測、流通チャネル別、2020年~2035年

表07:世界の疼痛管理治療薬市場価値(10億米ドル)予測、地域別、2020年~2035年

表08:北米の疼痛管理治療薬市場価値(10億米ドル)予測、国別、2020年~2035年

表09:北米の疼痛管理治療薬市場価値(10億米ドル)予測、薬剤クラス別、2020年~2035年

表10:北米の疼痛管理治療薬市場価値(10億米ドル)予測、薬剤タイプ別、2020年~2035年

表11:北米の疼痛管理治療薬市場価値(10億米ドル)予測、疼痛タイプ別、2020年~2035年

表12:北米の疼痛管理治療薬市場価値(10億米ドル)予測、投与経路別、2020年~2035年

表13:北米の疼痛管理治療薬市場価値(10億米ドル)予測、適応症別、2020年~2035年

表14:北米の疼痛管理治療薬市場価値(10億米ドル)予測、流通チャネル別、2020年~2035年

表15:欧州の疼痛管理治療薬市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表16:欧州の疼痛管理治療薬市場価値(10億米ドル)予測、薬剤クラス別、2020年~2035年

表17:欧州の疼痛管理治療薬市場価値(10億米ドル)予測、薬剤タイプ別、2020年~2035年

表18:欧州の疼痛管理治療薬市場価値(10億米ドル)予測、疼痛タイプ別、2020年~2035年

表19:欧州の疼痛管理治療薬市場価値(10億米ドル)予測、投与経路別、2020年~2035年

表20:欧州の疼痛管理治療薬市場価値(10億米ドル)予測、適応症別、2020年~2035年

表21:欧州の疼痛管理治療薬市場価値(10億米ドル)予測、流通チャネル別、2020年~2035年

表22:アジア太平洋地域の疼痛管理治療薬市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表23:アジア太平洋地域の疼痛管理治療薬市場価値(10億米ドル)予測、薬剤クラス別、2020年~2035年

表24:アジア太平洋地域の疼痛管理治療薬市場価値(10億米ドル)予測、薬剤タイプ別、2020年~2035年

表25:アジア太平洋地域の疼痛管理治療薬市場価値(10億米ドル)予測、疼痛タイプ別、2020年~2035年

表26:アジア太平洋地域の疼痛管理治療薬市場価値(10億米ドル)予測、投与経路別、2020年~2035年

表27:アジア太平洋地域の疼痛管理治療薬市場価値(10億米ドル)予測、適応症別、2020年~2035年

表28:アジア太平洋地域の疼痛管理治療薬市場価値(10億米ドル)予測、流通チャネル別、2020年~2035年

表29:ラテンアメリカの疼痛管理治療薬市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表30:ラテンアメリカの疼痛管理治療薬市場価値(10億米ドル)予測、薬剤クラス別、2020年~2035年

表31:ラテンアメリカの疼痛管理治療薬市場価値(10億米ドル)予測、薬剤タイプ別、2020年~2035年

表32:ラテンアメリカの疼痛管理治療薬市場価値(10億米ドル)予測、疼痛タイプ別、2020年~2035年

表33:ラテンアメリカの疼痛管理治療薬市場価値(10億米ドル)予測、投与経路別、2020年~2035年

表34:ラテンアメリカの疼痛管理治療薬市場価値(10億米ドル)予測、適応症別、2020年~2035年

表35:ラテンアメリカの疼痛管理治療薬市場価値(10億米ドル)予測、流通チャネル別、2020年~2035年

表36:中東&アフリカの疼痛管理治療薬市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表37:中東&アフリカの疼痛管理治療薬市場価値(10億米ドル)予測、薬剤クラス別、2020年~2035年

表38:中東&アフリカの疼痛管理治療薬市場価値(10億米ドル)予測、薬剤タイプ別、2020年~2035年

表39:中東&アフリカの疼痛管理治療薬市場価値(10億米ドル)予測、疼痛タイプ別、2020年~2035年

表40:中東&アフリカの疼痛管理治療薬市場価値(10億米ドル)予測、投与経路別、2020年~2035年

表41:中東&アフリカの疼痛管理治療薬市場価値(10億米ドル)予測、適応症別、2020年~2035年

表42:中東&アフリカの疼痛管理治療薬市場価値(10億米ドル)予測、流通チャネル別、2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

疼痛管理治療薬は、様々な原因によって生じる痛みを和らげ、患者様の生活の質(QOL)を向上させることを目的とした薬剤の総称です。痛みは、急性痛、慢性痛、神経因性疼痛、がん性疼痛など多岐にわたり、それぞれの痛みの種類や程度に応じて適切な薬剤が選択されます。これらの薬剤は、痛みのメカニズムに作用し、炎症を抑えたり、神経の過剰な興奮を鎮めたりすることで、患者様の苦痛を軽減します。

主な疼痛管理治療薬の種類としては、まず非ステロイド性抗炎症薬(NSAIDs)が挙げられます。これらは炎症と痛みの両方を抑える効果があり、ロキソプロフェンやイブプロフェンなどが広く用いられています。アセトアミノフェンは、NSAIDsとは異なる作用機序で解熱鎮痛効果を発揮し、比較的副作用が少ないため、幅広い患者様に利用されます。中等度から重度の痛みに対しては、オピオイド鎮痛薬が使用されます。コデインやトラマドールなどの弱オピオイドは中等度の痛みに、モルヒネ、フェンタニル、オキシコドンなどの強オピオイドは重度の痛みに用いられ、特にがん性疼痛の管理において重要な役割を果たします。神経の損傷や機能異常によって生じる神経因性疼痛には、プレガバリンやガバペンチンといった抗てんかん薬、あるいは三環系抗うつ薬やSNRI(セロトニン・ノルアドレナリン再取り込み阻害薬)などが効果を発揮します。その他、筋肉の緊張を和らげる筋弛緩薬や、局所的に痛みをブロックする局所麻酔薬、さらには本来の目的とは異なるものの鎮痛効果を持つ補助鎮痛薬(抗うつ薬、抗てんかん薬の一部など)も、痛みの種類や病態に応じて使い分けられます。

これらの薬剤は、急性期の外傷や手術後の痛み、変形性関節症や腰痛症といった慢性的な痛み、帯状疱疹後神経痛や糖尿病性神経障害などの神経因性疼痛、そしてがんによる痛みなど、幅広い病態に適用されます。特に慢性痛やがん性疼痛においては、痛みを継続的に管理し、患者様が日常生活を送れるようにすることが重要であり、薬剤の選択や投与方法が慎重に検討されます。術後の疼痛管理は、患者様の早期回復を促し、合併症のリスクを低減するためにも不可欠です。また、緩和ケアの一環として、終末期の患者様の苦痛を和らげる目的でも積極的に用いられます。

疼痛管理治療薬に関連する技術も進化を続けています。薬剤の効果を最大限に引き出し、副作用を軽減するためのドラッグデリバリーシステム(DDS)は、貼付剤(パッチ)や徐放製剤、持続皮下・静脈内投与ポンプなどとして実用化されています。これにより、薬剤の血中濃度を安定させ、効果の持続や服用回数の減少、利便性の向上が図られています。また、患者様一人ひとりの遺伝子情報や病態に応じた最適な治療薬を選択する個別化医療の研究も進んでおり、より効果的で安全な疼痛管理が期待されています。薬物療法だけでなく、物理療法、心理療法(認知行動療法)、鍼灸、マッサージなどの非薬物療法との組み合わせによる集学的治療も重要視されています。近年では、AIやビッグデータを活用した疼痛の診断支援や治療効果予測、さらには新たな鎮痛薬の開発も進められています。デジタルセラピューティクス(DTx)として、スマートフォンアプリなどを利用した疼痛管理支援も登場しており、患者様自身が痛みを管理するツールとして注目されています。これらの技術の進歩は、疼痛管理の未来を大きく変える可能性を秘めています。