包装用樹脂のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

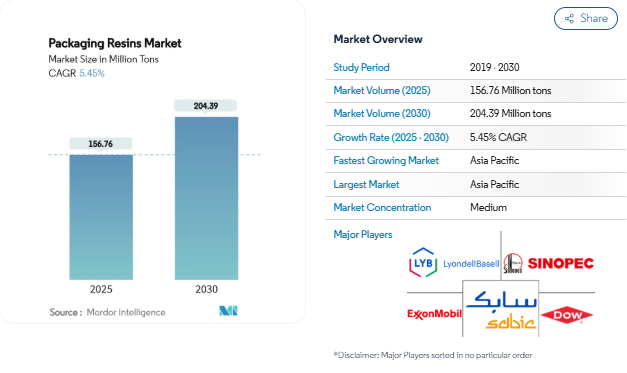

包装用樹脂の市場規模は2025年に1億5,676万トンと推定され、予測期間(2025〜2030年)の年平均成長率は5.45%で、2030年には2億4,439万トンに達する見込みです。この着実な拡大は、食品、飲料、ヘルスケア、電子商取引の各チャネルにおける堅調な需要、より軽量な構造への継続的な材料代替、高度リサイクルへの投資の加速を反映しています。供給側の効率化(特にアジア太平洋地域)により、原料の変動が大きくなっても単価の上昇は抑制されます。リサイクル含有量に関する世界的な規制強化が樹脂の改質作業を刺激する一方、企業の脱炭素化コミットメントがコンバーター各社を低炭素原料やバイオベース原料の確保に向かわせます。相乗効果の獲得と循環型経済機能をターゲットとしたM&Aの動きは続いており、規模と技術の幅が地理的な広がりと同じくらい重要になっていることを示しています。

費用対効果と長い賞味期限

包装用樹脂は、酸素バリア性と耐湿性を併せ持つことで、製品の鮮度を長持ちさせ、廃棄物を削減し、物流ロスを削減します。最近のスマート包装のプロトタイプでは、腐敗時に発生するエタノールやメタノールを検出するポリアニリンやカーボンナノドットのセンサーが組み込まれており、腐敗しやすい商品の状態をリアルタイムで警告しています[1]Ahmed Maruf, 「IoT-Enabled Biosensors in Food Packaging,」 MDPI, mdpi.com . 産業界は、温度に敏感な医薬品や機能性食品チャネル向けにこれらの樹脂の規模を拡大しています。AI ガイドによる押出成形プランニングは現在、層の厚さをミリメートル単位の公差に調整し、原材料の過剰使用を抑制して単価を削減しています。高付加価値の有効成分が増加するにつれ、コンバーターは樹脂の選択をコモディティ投入ではなく、リスク軽減のテコとして捉え直しています。その結果、コスト・オブ・オーナーシップの優位性が生まれ、原料の変動がマージンを圧迫するような状況下でも、プレミアムの受容が維持されます。

電子商取引のフルフィルメント量の急増

オンライン小売の量は、より軽量で保護性の高い包装への構造的なシフトを促します。寸法重量の配送料は薄肉パウチを奨励し、自動化は予測可能な耐伸縮性フィルムを要求します。樹脂メーカーは、より強度の高いLLDPEブレンドや、コンベアからの落下にも耐えられる衝撃改良ポリオレフィンで対応しています。紙製メーラーの増加は代替リスクを生みますが、ポリオレフィンとEVOHのバリアコーティンググレードは、繊維ベースのフォーマットでもプラスチックの使用量を維持します。消費者が利便性を求め、リシーラブルクロージャーや剥がせるシールの需要が高まるにつれ、シングルサーブポーションパックが盛んになります。その結果、マイクロアプリケーションの組み合わせが拡大し、それぞれが特定のメルトインデックスと靭性プロファイルを必要とするようになり、多様な樹脂ファミリーのボリュームが維持されるようになりました。

食品・飲料業界からの需要の増加

EU の包装および包装廃棄物規制や拡大生産者責任スキームなどの規制により、ブランドオーナーは、妥協のないバリア性能とリサイクル性を組み合わせたデザインを支持せざるを得なくなっています[2]。 テトラパックのアセプティック技術のアップグレード(2 億 7,000 万米ドル)のような投資は、保存安定性の高い乳製品のための超高温システムを活用しながら、コンプライアンスを維持するための資本集約度を示しています。生分解性樹脂と堆肥化可能樹脂の革新的な製品が人気を集めていますが、早期の劣化を避けるためには正確な水分管理が必要です。鮮度インジケータとクラウドダッシュボードをリンクさせるスマートラベル別統合により、電子機器対応構造の樹脂需要が増加します。これらのシフトは、成熟市場が飽和しているにもかかわらず、着実な数量成長を支えています。

医薬品・ヘルスケア包装需要の増加

耐湿性HDPEボトル、環状オレフィンコポリマーバイアル、乾燥剤層付きブリスターフィルムは、高価値の生物製剤や個別化治療を保護します。FDAのガイドラインが水蒸気透過のしきい値を厳しくし、アジアのサプライチェーン全体のアップグレードに拍車をかけているため、北米が無菌パックのトレンドをリードしています。持続可能性の目標は並行して進行しており、企業は非接触型二次パックのために再生HDPEをテストし、トレーサビリティが可能な場合にはバイオPEを評価します。シリアル化の義務化により、ラミネートへの機械読み取り可能な印刷が推進され、樹脂の表面エネルギー仕様に影響を与えています。こうした技術的なハードルの積み重ねが、医療用ポリマーの10年にわたる堅調な成長プレミアムを支えています。

プラスチック廃棄物規制の強化

EUでは2026年8月に、食品包装材に含まれるPFASの上限を25ppbに設定。カリフォルニア州とニューメキシコ州では州レベルの禁止が並行して行われ、多国籍企業のサプライチェーンは複雑さを増しています。一方、インドでは再生PETを30%使用することが義務付けられており、R-PETの供給が限られている飲料用充填材メーカーは30%のコスト上昇を余儀なくされています。2025年に米国全土で施行される拡大生産者責任法は、消費者使用後の引き取り手数料を加速させるでしょう。コンプライアンス遵守のための支出は、拡張プロジェクトから資金を流出させ、短期的な利幅を縮小させます。

原料(ナフサ/エチレン)価格の変動

ナフサとプロピレンの変動は樹脂のキャッシュコストカーブを歪めます。計画外のクラッカー停止と、カナダとメキシコからの輸入品に対する25%の関税の見込みが相まって、2025年3月のPEとPPの契約価格が急騰しました。アメリカのポリマーグレード・プロピレンは、LyondellBasellの製油所撤退により供給が逼迫し、さらに上昇する見込み。アジアでは、経済性を下回るスプレッドにより東南アジアのクラッカー数社が操業停止を余儀なくされ、原油が上昇基調にある場合のマージンの脆弱性が明らかになりました。ヘッジ・プログラムと柔軟な調達がボラティリティを部分的に緩和していますが、コンバーターは依然として複数年の供給契約における見積もり上の課題に直面しています。

セグメント分析

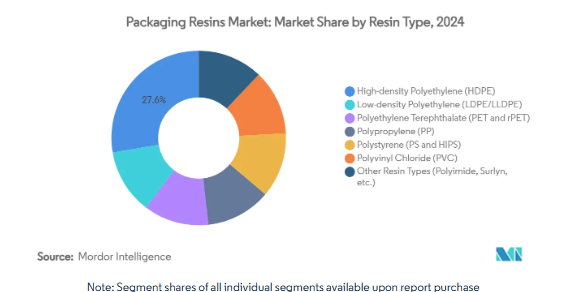

樹脂種類別: 高密度ポリエチレン(HDPE)の優位性と特殊樹脂の成長

2024年の包装用樹脂市場シェアは高密度ポリエチレンが27.65%で最大。リサイクル原料の利用可能性が向上し、企業のリサイクル含有量に関する公約と一致することから、成長は持続。「その他の種類」は、ハイバリア、レトルト可能、イージーシールの各形態に合わせたポリイミド、アイオノマー、環状オレフィンコポリマーラインの拡大を反映し、年平均成長率が最も速い6.65%を記録。ポリプロピレンはキャップや医療装置への普及が進む一方、PETはリサイクルインフラの恩恵を受けつつも、ボトルtoボトルの義務化によって供給が制限されるという、複雑な運命をたどっています。ポリ塩化ビニルは、塩素関連の廃棄問題があるため、非食品用ブリスターパックでは依然としてニッチ。バイオPEの生産能力は、ブラスケムが26万トンに30%拡大し、商業規模の再生可能原料の道筋を確認。2027年までに年産10億ポンドを目標とするエクソンモービルのベイタウン・ユニットのような先進的リサイクルプラントは、新たな循環供給源として期待されています。

HDPEベースの硬質パックの包装用樹脂市場は、高価値用途での需要増に支えられ、着実な成長の可能性を示しています。製品開発者は、多層ダウンガウジングと相溶化剤を組み合わせることで、モノマテリアル回収を可能にし、消費者使用後のリサイクル率を高め、2030年のリサイクル可能性公約の遵守を確実にするアプローチをとっています。装置の改修はランレートの柔軟性を高め、全電気式射出成形機への移行はエネルギー使用量を削減し、HDPEのコストリーダーシップを強化します。特殊グレードは、生産量の減少を補う割高な価格設定となっており、防臭フィルムや耐放射線フィルムといったニッチなビジネスチャンスは、イノベーターの粗利率を引き上げています。

用途別: 食品・飲料用とEコマースの躍進

2024年の包装用樹脂市場シェアは、食品・飲料が47.61%と圧倒的な強さを維持。貯蔵安定性の高い乳製品、調理済み食品、炭酸飲料は、多層PETとEVOHライニングPEに有利な正確な酸素・CO₂バリア特性に依存しています。

電子商取引フルフィルメント、産業用保護ラップ、リターナブル輸送包装を含む「その他の用途」は、オムニチャネル小売物流と自動化トレンドに後押しされ、年平均成長率6.54%で成長します。寸法重量の料金体系により、設計者はより強靭なLLDPEをベースとした破れにくい薄膜フィルムやバブルクッションラミネートを使用するようになります。化粧品やパーソナルケアパックを認証するためのNFCチップを搭載したスマートラベルは、安定した導電性インクを受け入れる樹脂の需要を刺激します。ヘルスケアは生物製剤のパイプラインが拡大するにつれて堅調な増加傾向を維持し、工業用化学ドラムは国連の危険物規制を満たすために架橋HDPEを採用。紙とバリアー樹脂のハイブリッド設計の採用が増加していることは、一次プラスチックパックから機能性コーティング層へのシフトを強調するものであり、アプリケーションの経路がさらに多様化しています。

地域分析

アジア太平洋地域は2024年に世界需要の53.27%を占め、2030年まで年平均成長率6.23%で加速する見込み。中国は2022年に3億6,200万トンのバージン樹脂を生産し、世界的な供給力を強化しましたが、収益性が低下したため、いくつかのクラッカーは休止または拡張の延期を余儀なくされました。インドのリジッドパックブーム(食品、飲料、パーソナルケア向け)は、都市化と所得の上昇に後押しされていますが、生産者責任の拡大に関する規則により、ブランドオーナーはリサイクル可能なラミネートを求めています。東南アジアのメーカーはマイナスのスプレッドに苦しんでいますが、成長市場に近いため長期的なファンダメンタルズは維持されています。

北米は、成長は緩やかだが技術革新の密度は高い。ポリエチレンとポリプロピレンは、生産能力の過剰と原料の不確実性により、2026年まで逆風が吹くとアナリストは予想。エクソンモービルの高度リサイクル事業の拡大や、リオンデルバセルの40万トンのプロピレンユニットなどの投資は、量的な競争よりも差別化への戦略的な賭けを反映したものです。カナダとメキシコは、大陸貿易の流れを調整する潜在的な関税の混乱に直面しています。

ヨーロッパは、厳しい規制と技術的リーダーシップのバランスをとっています。デンマークとオーストリアの高いリサイクル率が洗浄フレークの川下需要を強化する一方、包装・包装廃棄物規制が単一素材の採用を促進。SABICが2024年に135の製品を発売し、化学リサイクル事業を試験的に開始したことは、既存企業が循環型経済政策にポートフォリオを合わせていることを示しています。オランダは2050年までに脱化石包装を目標に掲げ、バイオポリマーの研究開発を強化。南米と中東・アフリカは、都市化と電子商取引の普及による需要の増加を記録し、ブラジルはこの地域の需要拡大をリード、サウジアラビアは輸出向けPEとPPの原料の優位性を活用。

競争環境

包装用樹脂市場は適度に断片化されていますが、統合の方向に向かっています。2024年第2四半期のM&A件数は前年同期比9.10%増の60件で、資金調達コストの上昇を背景に投資資本が85%減の3.8億米ドルとなったにもかかわらず、買収意欲が再燃していることを示しています。競合の激しさはサブセクターによってさまざま。エクソンモービルのイグザクト樹脂シリー ズとボレアリスのボルピュアシリーズは価格プレミアムを獲得。

コモディティフィルム市場は、アジアの過剰生産能力がスポット相場の重石となっており、依然として価格に敏感。戦略的差別化の中心はサーキュラー製品: SABICのTrucircle PCRベースPP、ブラスケムのI’m GreenバイオPE、ダウのNew Energy Blueとのバイオエチレン供給契約などが注目されています。IoTを活用したスマートパッケージングの提携は、樹脂トン数以外の新たな収益源を生み出し、ケミカルリサイクルの早期参入企業は、将来の収益源としてライセンス料を期待しています。

最近の業界動向

- 2025年3月 LyondellBasellは、ヒューストン近郊のChannelview Complexでのプロピレン生産拡大を計画。建設は2025年第3四半期に開始し、2028年後半には操業を開始する予定。年間約40万トンのプロピレンを生産し、食品包装用として市場での地位を強化。

- 2023年5月 ダウとニューエナジー・ブルーは北米における長期供給契約を締結。ニューエナジーブルーは再生可能な農業残渣からバイオベースのエチレンを生産し、ダウはこれを購入することで、プラスチック生産における二酸化炭素排出量を削減し、リサイクル可能なパッケージング用途をサポートします。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 コスト効率と保存期間の延長

- 4.2.2 電子商取引のフルフィルメント量の急増

- 4.2.3 食品・飲料業界からの需要の増加

- 4.2.4 医療・ヘルスケア包装需要の増加

- 4.2.5 リサイクル可能な単一素材パックへのシフト

- 4.3 市場の阻害要因

- 4.3.1 プラスチック廃棄物規制の強化

- 4.3.2 原料(ナフサ/エチレン)価格の乱高下

- 4.3.3 フッ素化HDPE容器に対するPFASの精査

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争ライバルの激しさ

5. 市場規模・成長予測(数量)

- 5.1 樹脂種類別

- 5.1.1 高密度ポリエチレン(HDPE)

- 5.1.2 低密度ポリエチレン(LDPE/LLDPE)

- 5.1.3 ポリエチレンテレフタレート(PETおよびrPET)

- 5.1.4 ポリプロピレン(PP)

- 5.1.5 ポリスチレン(PSおよびHIPS)

- 5.1.6 ポリ塩化ビニル(PVC)

- 5.1.7 種類別樹脂(ポリイミド、サーリンなど)

- 5.2 用途別

- 5.2.1 食品・飲料

- 5.2.2 消費財

- 5.2.3 化粧品・パーソナルケア

- 5.2.4 ヘルスケア

- 5.2.5 産業用

- 5.2.6 その他の用途(電子商取引用メーラー、保護ラップなど)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋諸国

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 ノルディック諸国

- 5.3.3.8 その他のヨーロッパ諸国

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米諸国

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

-

- 6.4.1 Borealis GmbH

- 6.4.2 Braskem

- 6.4.3 Chevron Phillips Chemical Company LLC.

- 6.4.4 China Petrochemical Corporation. (Sinopec)

- 6.4.5 Dow

- 6.4.6 Exxon Mobil Corporation

- 6.4.7 Far Eastern Group

- 6.4.8 Formosa Plastics Corporation

- 6.4.9 Indorama Ventures

- 6.4.10 INEOS

- 6.4.11 LG Chem

- 6.4.12 LyondellBasell Industries Holdings B.V.

- 6.4.13 NOVA Chemicals Corporate.

- 6.4.14 PetroChina Company Limited

- 6.4.15 PTT Global Chemical Public Company Limited.

- 6.4.16 Reliance Industries Limited.

- 6.4.17 SABIC

- 6.4.18 TotalEnergies

- 6.4.19 Westlake Corporation

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 最新包装技術の革新

- 7.3 持続可能な包装ソリューションに対する需要の高まり

包装用樹脂の世界市場レポート範囲

包装用樹脂市場は、樹脂の種類別、用途別、地域別に分類されています。樹脂の種類別では、高密度ポリエチレン、低密度ポリエチレン、ポリエチレンテレフタレート、ポリプロピレン、ポリスチレン、ポリ塩化ビニル、その他の樹脂に区分。用途別では、食品・飲料用途、消費財用途、化粧品・パーソナルケア用途、ヘルスケア用途、工業用途、その他用途に細分化。また、主要地域15カ国における包装用樹脂市場の市場規模や予測も掲載しています。各セグメントについて、市場規模および予測は数量(百万トン)に基づいています。

本レポートで扱う主な質問

包装用樹脂市場の現在の規模は?

包装用樹脂の市場規模は2025年に1億5,676万トンに達し、2030年には2億4,439万トンに成長すると予測されています。

包装用樹脂市場をリードする地域は?

2024年のシェアは53.27%でアジア太平洋地域がリードしており、2030年までのCAGRは6.23%で最も急成長している地域でもあります。

世界の需要を支配している樹脂の種類は?

高密度ポリエチレンが27.65%で最大の包装用樹脂市場シェアを占めています。

規制は材料の選択にどのような影響を与えていますか?

リサイクル含有量の基準値、PFAS規制、拡大生産者責任法によって、コンバーターは単一素材、リサイクル可能な樹脂、バイオベース樹脂へと舵を切り、技術革新を加速させています。

医薬品包装用樹脂の成長の原動力は何ですか?

厳格な無菌基準、シリアル化要件、個別化医薬品の台頭が、ヘルスケア包装における防湿性とトレーサビリティを備えた樹脂グレードの需要を押し上げています。

電子商取引は樹脂需要にどのような影響を与えていますか?

オンライン小売は、軽量で耐衝撃性のあるパッケージングに対する量的ニーズを高め、高速オートメーションに対応したスマートフィルムの開発に拍車をかけ、特殊樹脂の消費を押し上げています。

*** 本調査レポートに関するお問い合わせ ***