世界のパッケージフィルム市場:サイズ、シェア、トレンド、成長、予測(2025 – 2032)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

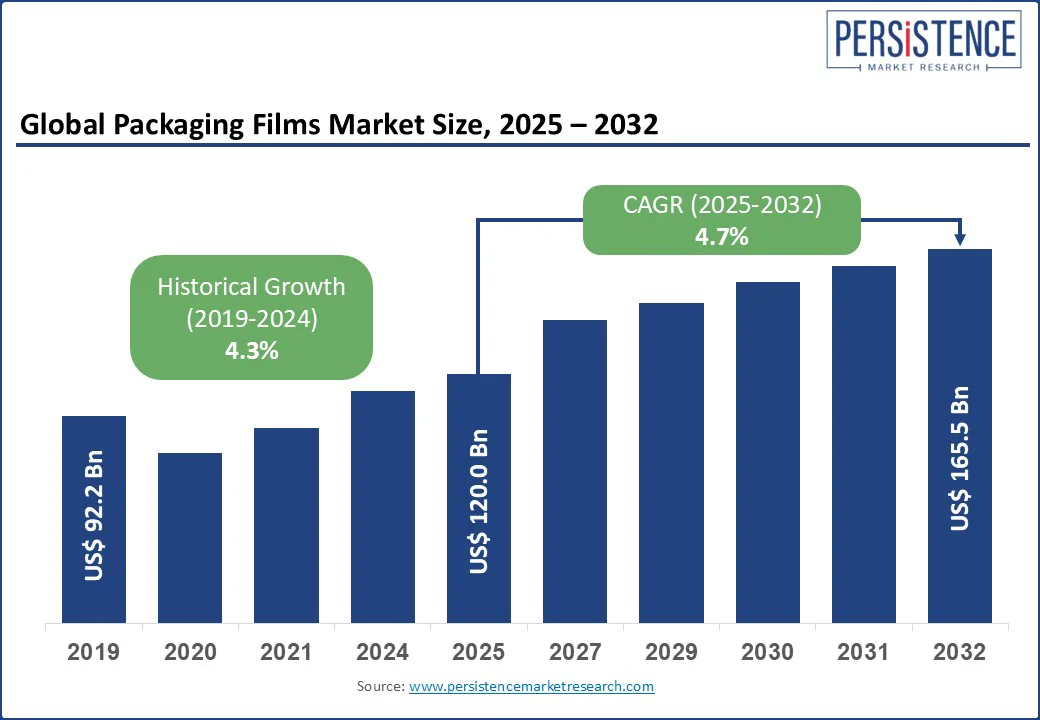

パッケージフィルム市場の概要は、2025年に約1200億米ドル、2032年には1655億米ドルに達する見込みであり、2025年から2032年の予測期間中に年平均成長率(CAGR)が4.7%で成長すると予測されています。この成長の主な要因は、食品、製薬、消費財産業における柔軟で軽量、耐久性のあるパッケージングソリューションの需要の増加です。消費者が便利で持続可能なパッケージングを好む傾向が強まり、フィルム材料や製造技術の進展も市場成長を促進しています。さらに、Eコマースの拡大や賞味期限の延長に対する関心も、世界的にパッケージフィルムの需要を高めています。主要な最終消費産業における需要の急増が市場成長の重要な推進力となっています。食品・飲料、製薬、FMCG(消費財)、エレクトロニクスなどの産業が、耐久性、コスト効率、賞味期限の延長能力から柔軟なパッケージフィルムを採用しています。例えば、インドでは、都市化、可処分所得の増加、ライフスタイルの変化に伴い、パッケージ消費量がほぼ倍増しました。政府の食品安全を支援する取り組みや、廃棄物削減、パッケージングセクターへの投資インセンティブも市場成長を促進しています。

環境への懸念が高まる中、持続可能なパッケージフィルムの開発と採用が進んでいます。政府の研究機関は、食品や医療用途において従来のプラスチックフィルムに匹敵する性能を持つ生分解性フィルム技術を導入しています。このエコフレンドリーで高性能な材料へのシフトは、主要な最終消費産業の変化するニーズを支え、将来の見通しをさらに強化しています。

この産業は、原材料価格の変動や環境問題に直面しています。2025年には、ポリマー(ポリエチレンやポリプロピレンなど)の価格が供給チェーンの混乱や生産コストの増加により15%変動し、特に価格に敏感な地域での収益性に影響を与えています。また、EUや米国などの厳しいプラスチック廃棄物規制への適合が生産コストを12%引き上げ、小規模な製造業者の採用を制限しています。紙やガラスなどの代替パッケージ材料との競争も、エコ意識の高い市場での市場浸透を制約しています。フィルム製造におけるエネルギーコストの高騰(10%上昇)は、運営上の課題を引き起こしています。さらに、エチレンなどの原材料の12%の不足は、特にポリエステルやPVCフィルムの生産能力を制約し、開発途上地域での成長を制限しています。

持続可能で生分解性のパッケージングへのシフトは、大きな機会を提供しています。エコフレンドリーなフィルムの需要を生み出し、生分解性オプションが市場シェアの25%を占めています。バイオベースのフィルムに関する革新は、80億米ドルの研究開発投資に支えられ、食品や製薬用途をターゲットにしており、2025年には20%の成長が見込まれています。Eコマースの急成長(グローバル販売が15%増加)は、消費財のパッケージングにおける軽量フィルムの需要を18%向上させます。2030年までに25億人の都市消費者を抱える新興市場は、特に医療パッケージングにおけるポリエステルフィルムの大きな潜在能力を提供しています。抗菌フィルムを取り入れたスマートパッケージ技術は、食品の安全性を高め、パッケージフィルムを持続可能で革新的なソリューションの重要な要素として位置づけています。

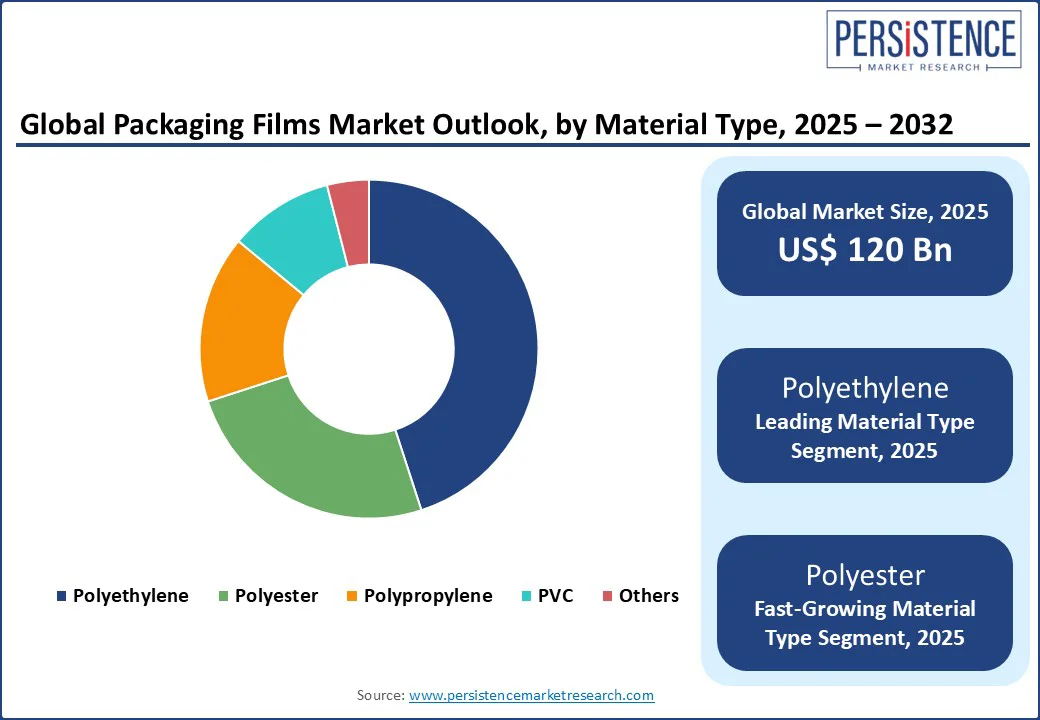

2025年には、ポリエチレンが市場の約45%を占めており、コスト効率、柔軟性、優れたバリア特性で広範な柔軟パッケージング用途に選ばれています。食品と飲料のパッケージングセクターでは、製品の鮮度を保ち、パッケージコストを削減する能力から65%の材料使用率を誇ります。ポリエステルフィルムは、製薬パッケージングにおける需要の高まりにより、最も急成長しており、2025年には18%の採用率の増加が見込まれています。ポリプロピレンは30%のシェアを持ち、耐熱性と耐久性が評価されています。PVCフィルムは工業用途での拡大を続けており、残りの10%は特定のニーズに応じた特殊材料で構成されています。

2025年、食品と飲料のパッケージングは全体市場の約50%を占めており、便利で即食可能な食品の需要の高まりと柔軟なパッケージ材料の採用率が70%であることがこの優位性を支えています。食品安全と賞味期限の延長に対する関心が成長を後押ししており、先進国と新興国の両方で着実な拡大が見込まれます。医療および製薬パッケージングは、世界的な医療需要の増加と厳しい規制基準により、最も急成長しているアプリケーションであり、2025年には20%のパッケージフィルム採用の増加が見込まれています。消費財パッケージングは25%のシェアを占め、個人ケアや家庭用品に最適な軽量でカスタマイズ可能なフィルムソリューションから恩恵を受けています。工業パッケージングは15%を占めており、耐久性のある貫通防止フィルムが機械や部品、大型商品の輸送中の保護に不可欠です。

北米は、食品・飲料、製薬、消費財産業からの強い需要により、パッケージフィルム市場で最も急成長している地域です。この地域は便利で持続可能なパッケージングソリューションに対する消費者の好みの高まりと、食品安全や医療パッケージングに関する厳しい規制要件から恩恵を受けています。生分解性やリサイクル可能なパッケージフィルムの革新が成長を加速し、環境持続可能性を促進する政府の取り組みが支えています。Eコマースの急速な拡大も軽量かつ保護的なパッケージ材料の需要を高めています。プラスチック廃棄物削減に対する意識の高まりは、製造業者がエコフレンドリーなパッケージフィルムを採用することを促しています。これらの要因が相まって、北米のパッケージフィルム市場は強力な成長を促進し、世界的な産業において重要な推進力を持つとともに、今後の拡大の強い見通しを示しています。

ヨーロッパは、確立された食品、製薬、消費財産業によってパッケージフィルム市場の重要なシェアを保持しています。この地域の厳しい食品安全および環境基準は、高品質で持続可能なパッケージフィルムの需要を押し上げています。ヨーロッパは、生分解性やリサイクル可能なパッケージ材料の採用においてリーダーであり、プラスチック廃棄物削減と循環経済の促進を目指した政府の政策に支えられています。さらに、便利な食品の増加と製薬セクターの成長が柔軟なパッケージングソリューションの安定した需要に寄与しています。高度なバリアフィルムに関する革新や、持続可能性に対する消費者の意識の高まりが、ヨーロッパのパッケージフィルム業界における市場シェアを強化しています。

アジア太平洋地域は、2025年に市場シェアの約40%を占める大きなリーダーシップを持っています。このリーダーシップは、中国、インド、東南アジアなどの国々における急速な産業化、都市化、可処分所得の増加に起因しています。食品・飲料、製薬、消費財などの主要セクターからの需要増加が、柔軟で持続可能なパッケージングソリューションの必要性を高めています。さらに、Eコマースの拡大や供給チェーンの近代化がパッケージフィルムの採用をさらに促進しています。環境に優しいパッケージングを促進する政府の取り組みや、先進的な製造技術への投資が、この地域の強力な成長を支えています。アジア太平洋地域の強い市場プレゼンスと変化する消費者の好みは、パッケージフィルム産業の重要な推進力としての位置づけを強めています。

グローバルなパッケージフィルム市場は、持続可能で高性能な材料の開発に焦点を当てた革新と技術の進歩で特徴づけられています。企業は、フィルムの耐久性、バリア特性、生分解性を向上させるための研究に多くの投資を行い、変化する規制や消費者の要求に応えています。戦略的な提携や新興市場への拡大が一般的であり、企業は食品、製薬、工業パッケージングセクターの成長する機会を捉えようとしています。このダイナミックな環境は、業界全体で継続的な製品改善と競争力のある価格戦略を促進しています。パッケージフィルム市場は、食品・飲料パッケージングの需要に後押しされ、2025年には1200億米ドルに達すると予測されています。主なドライバーには、柔軟なパッケージングの需要、食品業界の成長、持続可能性のトレンドが含まれます。パッケージフィルム市場は、2025年から2032年までのCAGRが4.7%で成長し、1655億米ドルに達する見込みです。生分解性フィルム、Eコマースの成長、スマートパッケージ技術には機会があります。主要なプレーヤーには、Amcor PLC、Sealed Air Corporation、Jindal Poly Films Ltd、Cosmo Films Ltdが含まれています。

Report Coverage & Structure

エグゼクティブサマリー

この報告書は、パッケージフィルム市場の全体像を把握するための重要な情報を提供します。2025年と2032年の市場スナップショットを通じて、将来の市場機会評価が行われ、特に金額(US$ Mn)での市場動向が示されます。主要な市場トレンドに加えて、将来の市場予測やプレミアム市場の洞察も提供され、業界の発展や主要な市場イベントについての情報が含まれています。また、PMR分析と推奨事項も含まれ、企業が市場において成功を収めるための指針が示されています。

市場概要

市場の範囲と定義を明確にし、パッケージフィルム市場の基本的な理解を促進します。市場ダイナミクスは、ドライバー、制約、機会、挑戦、そして重要なトレンドを含む複数の要素で構成されています。これにより、業界の発展に影響を与える要因を分析し、COVID-19の影響分析も行われ、特にパンデミックが市場に与えた影響についての詳細が提供されます。さらに、市場予測要因の関連性と影響についても考察されています。

付加価値インサイト

パッケージフィルム市場におけるバリューチェーン分析を通じて、各ステークホルダーの役割と市場の動きが明らかにされます。主要市場プレイヤー、規制環境、PESTLE分析、ポーターのファイブフォース分析、消費者行動分析などの重要な要素が組み込まれており、これにより市場の競争環境や消費者動向を深く理解することができます。

価格トレンド分析(2019-2032)

価格トレンド分析では、パッケージフィルムの製品価格に影響を与える要因が検討され、材料タイプ別の価格分析が行われます。また、地域毎の価格と製品の好みに関する詳細な情報も提供され、価格設定戦略の策定に役立つデータが得られます。

グローバルパッケージフィルム市場の展望

市場規模(US$ Mn)の分析と予測が行われ、2019年から2024年の歴史的な市場データが示されます。2025年から2032年までの市場サイズの分析が行われ、特に材料タイプ別の市場展望が強調されます。材料タイプにはポリエチレン、ポリプロピレン、ポリエステル、PVCなどが含まれ、それぞれの市場魅力度分析も行われます。

アプリケーション別の市場展望

パッケージフィルムの使用用途に基づいて、食品・飲料包装、医療・製薬包装、消費財包装、工業包装などのアプリケーション別の市場サイズの分析と予測が行われます。これにより、各アプリケーションセグメントの成長機会や市場の魅力度が詳述されます。

地域別市場展望

地域別の市場サイズ分析が行われ、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東・アフリカの各地域が考慮されます。各地域における市場動向や魅力度の分析が行われ、地域ごとの市場特性が浮き彫りにされます。

北米市場展望

北米市場では、国別、材料タイプ別、アプリケーション別の歴史的市場サイズ分析が行われ、米国とカナダの市場予測が提示されます。ポリエチレン、ポリプロピレン、ポリエステル、PVCなどの材料タイプごとの市場分析が含まれ、各アプリケーションの成長トレンドも考慮されます。

ヨーロッパ市場展望

ヨーロッパ市場においては、国別、材料タイプ別、アプリケーション別の市場サイズ分析が行われ、ドイツ、フランス、イギリス、イタリア、スペイン、ロシアなどの主要国が分析されます。これにより、各国の市場特性や成長機会が明らかにされます。

東アジア市場展望

東アジア地域では、中国、日本、韓国の市場サイズ分析が行われ、各国のパッケージフィルム市場の成長動向が探求されます。材料タイプやアプリケーションに基づく市場分析も行われ、地域特有のニーズが考察されます。

南アジア・オセアニア市場展望

インド、インドネシア、タイ、シンガポールなど南アジアおよびオセアニア地域の市場サイズ分析が行われます。これにより、地域ごとに異なる市場の機会や挑戦が明らかになります。

ラテンアメリカ市場展望

ブラジル、メキシコ、その他のラテンアメリカ諸国における市場サイズ分析が行われ、地域市場の成長動向が明確にされます。各材料タイプやアプリケーションに基づく市場分析が行われ、地域の特性に応じた戦略が考察されます。

中東・アフリカ市場展望

中東およびアフリカ地域では、GCC諸国、エジプト、南アフリカなどの市場サイズ分析が行われ、地域ごとの市場動向が分析されます。各国のパッケージフィルム市場における機会や課題が考察されます。

競争環境

市場シェア分析が行われ、2024年の市場構造が明示されます。競争強度のマッピングや競争ダッシュボードが提供され、主要企業のプロファイルには、デュポンテイジンフィルム、AEPインダストリーズ、ノボレックス、アンコールPLCなど、業界の主要プレイヤーに関する詳細(概要、財務、戦略、最近の開発)が含まれます。これにより、競争環境の理解が深まります。

*** 本調査レポートに関するお問い合わせ ***

パッケージフィルムとは、商品を保護し、保存性を高めるために使用される薄いフィルムのことを指します。このフィルムは、食品や医薬品、化粧品などさまざまな製品のパッケージングに利用されており、商品を外部の環境から守る役割を果たしています。パッケージフィルムは、軽量でありながら強度があり、透明性が高いため、消費者が商品を視覚的に確認できることも特徴の一つです。

パッケージフィルムにはいくつかの種類があります。ポリエチレン(PE)フィルムは、最も一般的に使用されるタイプの一つで、柔軟性があり、耐水性にも優れています。ポリプロピレン(PP)フィルムも広く利用されており、耐熱性や耐薬品性が高く、特に食品包装に適しています。また、ポリ塩化ビニル(PVC)フィルムは、密閉性が高く、成形性にも優れているため、さまざまな用途で使用されています。さらに、バリア性を高めるためにアルミ箔を用いた複合フィルムや、生分解性フィルムなども最近では注目されています。

パッケージフィルムの主な用途は、食品の保存や流通にあります。食品包装においては、酸素や水分を遮断することで、商品が劣化するのを防ぎます。また、医薬品や化粧品の包装でも、フィルムの特性を活かして、品質を保持する役割を果たしています。これにより、消費者は安心して商品を使用することができ、流通過程においても商品が劣化するリスクを低減することができます。

関連技術としては、フィルムの製造工程や加工技術が挙げられます。例えば、押出成形やブロー成形といった技術を用いて、さまざまな厚みや特性を持つフィルムを製造することができます。また、印刷技術も重要で、パッケージフィルムに商品情報やブランドロゴを印刷することで、消費者の注意を引く効果があります。最近では、環境への配慮からリサイクルや再利用が可能なフィルムの研究開発も進められています。

このように、パッケージフィルムは多様な種類と用途を持ち、現代の消費社会において欠かせない存在となっています。今後も技術の進歩とともに、より高性能で環境に配慮したフィルムの開発が期待されています。消費者にとっても、安心・安全な商品を手に入れるための重要な要素として、パッケージフィルムの役割はますます重要になるでしょう。