包装用コーティングのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

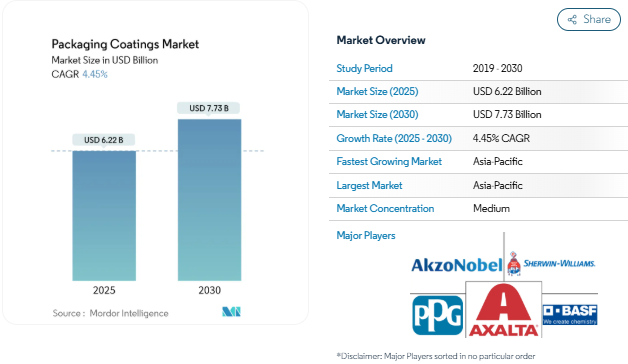

2025年のパッケージングコーティング市場規模は62.2億米ドルと推定され、予測期間(2025〜2030年)の年平均成長率(CAGR)は4.45%で、2030年には77.3億米ドルに達する見込みです。成長を後押ししているのは、世界的な食品接触規制の強化、PFASフリーおよびBPAフリー化学物質への急速なシフト、高級で視覚的に特徴的なパッケージに対する消費者需要の高まりです。アジア太平洋地域は引き続き最大かつ最も急速に拡大しており、水性、UV硬化型、非BPAエポキシ技術が、コンバーター各社が進化する顧客基準や法規制への対応に追われる中でシェアを獲得しています。リジッドフォーマットが引き続き販売量を支配していますが、電子商取引と軽量化に関連したフレキシブルなイノベーションが歴史的なギャップを縮めつつあります。エポキシ原料のコスト変動とサーキュラーエコノミー・ロジスティクスのインフラ格差が、パッケージング・コーティング市場の着実な前進を妨げています。

BPAフリー缶ライニングの義務化がエポキシ代替品の需要を促進

2025年1月に施行されるEU規則2024/3190により、食品に接触する材料に含まれるビスフェノールAが禁止され、これと並行して行われる北米の措置も相まって、規格に準拠した缶内面および外面コーティング剤へのニーズが高まっています。メーカー各社は、シャーウィン・ウィリアムズのvalPure V70やアクゾ・ノーベルのAccelshield 700など、エポキシ樹脂の性能を維持する非BPA樹脂を拡大することで対応しています。充填業者やブランドオーナーは、内張りに付与される18ヶ月の移行期間を大幅に前倒ししてこれらのシステムを認定しており、両大陸の金属製包装ライン全体で活発な採用を推進しています[1]欧州委員会、「EUにおける2025年1月20日からのビスフェノールAの使用および取引の禁止」、ec.europa.eu .

アジアにおけるクラフト飲料ブームがUV硬化型ワニスの普及を加速

インド、中国、東南アジアの独立系ビールメーカーは、混雑した棚で缶を差別化するために、鮮やかなグラフィックと傷のない仕上げを求めています。UV硬化型オーバープリントワニスは、即時硬化、高光沢、ラインスピードの生産性向上を実現し、技術CAGRを約5.01%に押し上げます。マハラシュトラ州にあるACTEGAの新しいWESSCO UV施設は、現地での生産能力拡大がリードタイムを短縮しながらブランドスケジュールをサポートすることを示しています[2]ACTEGA, 「New WESSCO UV Coatings Production Facility in India,」 actega.com .

GCCの電子食料品の成長により、傷つきにくいキャップ&クロージャーコーティングが成長

湾岸協力会議における電子食料品の急速な普及により、パッケージ商品は複数のハンドリングポイントに置かれることになり、キャップ、クロージャー、PETネックリングに擦り傷が生じます。コンバーターは現在、倉庫から戸口までショールームの美観を維持するため、より強靭なポリウレタンのトップコートを指定しています。ドバイ・コメルシティのフルフィルメント専用通路への投資は、より高性能な保護層へのシフトを強化しています。

ヨーロッパ PFASの段階的廃止が板紙用水性バリアコーティングを促進

ほとんどのPFASを対象としたREACH規制案により、小売チェーンはグリース、水分、酸素に耐える水性バリアの事前認定が必要となっています。J&JグリーンペーパーのJANUSコーティングのようなソリューションは、現在、クイックサービスレストランのラップのプラスチックラミネートに取って代わり、企業の気候変動目標やプラスチック廃棄物目標に合致しています。市場の転換は、生産能力の拡大やコスト曲線の改善に伴い、4~7年先まで続くと予測されています。

エポキシ樹脂の価格変動がマージンを圧迫

サプライチェーンの混乱、エネルギー価格の変動、原料の逼迫により、エポキシ樹脂のコストは数年来の高水準に達しています。エポキシ樹脂はパッケージング・コーティング市場の半分を支えているため、わずかな価格高騰であっても、製缶業者や充填業者にとってはコスト・パス・スルーの格差が広がります。例えば、PPG は原材料のヘッジと生産性向上プログラムを加速し、収益への影響を緩和しています。

リサイクルの流れの弱さがバイオバリアの採用を遅らせる

プラスチックの代替品として位置づけられているバイオベースのコーティング剤は、依然として川下での制約に直面しています。デンプン、PLA、ワックスでラミネートされた多層紙は、実際の回収テストで不合格になることが多く、ブランド展開の妨げになっています。欧州環境局の監査では、複雑な構造の繊維の再生率が広告よりも低いことが示されており、クローズド・ループ・システムが成熟するまでは、堆肥化可能なバリアの勢いは弱まる[3]欧州環境局、「使い捨て紙ベースの食品包装」、eeb.org 。

セグメント分析

樹脂種類別: エポキシ系が改質の中で主導権を維持

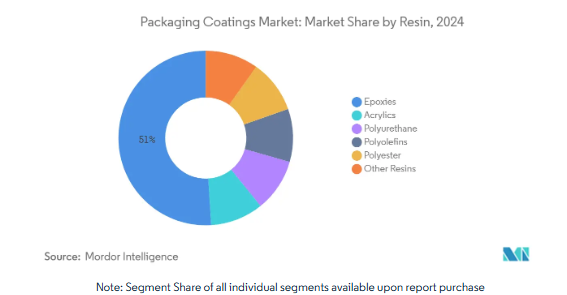

2024年の包装用コーティング剤市場シェアはエポキシ系が51%を占め、その比類なき接着性、耐熱性、ケミカルバリア性を強調。エポキシに関連する包装用コーティング剤の市場規模は、サプライヤーが規制の精査とフィラー性能の閾値の両方を満たす非BPAバリエーションを商品化するにつれて、年平均成長率4.7%で成長する見込み。Sherwin-Williams社のvalPure V70とPPG社のHobaPro 2848は、内分泌かく乱物質に関する懸念を排除しながらライン効率を維持する、この中間経路のアプローチの例です。

アクリル樹脂とポリウレタン樹脂はそれぞれ、より低いVOCプロファイルや高い柔軟性を必要とする用途に対応しています。ポリオレフィンはフォイル蓋のヒートシールに使用され、ポリエステルネットワークはD&I飲料缶に耐溶剤性をもたらします。バイオ由来樹脂は、まだニッチではありますが、ブランドオーナーがスナックフレキシブルやシングルユースカップストック用にセルロース、テルペン、多糖類のマトリックスをテストしているため、2桁の伸びを記録しています。

抑制シナリオで述べたエポキシ樹脂の価格変動は、購買マネジャーを代替のチャンスに注意を向けさせますが、それでもエンドユーザーがこのクラスを完全に放棄することはめったにありません。その結果、ハイブリッド戦略が登場します。すなわち、薄いエポキシ・プライマーにアクリルまたはポリエステルのオーバーコートを施すことで、核となる長所を維持しながら全体的なビスフェノール暴露を低減します。予測期間中は、全面的な置き換えよりもむしろ段階的な改良により、厳しい移行制限に抵触することなくエポキシの優位性を維持できると予想されます。

コーティング技術別: 水系がリード、UV硬化型が急拡大

コンバーターがより低いVOCと簡素な許認可を求めているため、2024年の水性製品の売上高は43%。水性バリア科学を奨励する欧州のPFAS政策に後押しされ、水性ラインのパッケージング・コーティング市場規模は着実に拡大する見通し。PUD #65215Aのような皮膜安定性の進歩は、乾燥曲線を短縮し、厚膜を可能にすることで、溶剤ルートに対する過去の生産性ギャップを縮小します。

UV硬化型技術は、インスタントキュアの経済性と最小限のオーブンインフラにより、年平均成長率5.01%を記録。アジア太平洋地域の移動式缶詰ラインでは、UVスポットニス装置がクラフトビールメーカー向けの小ロットラベルに採用され、このプラットフォームの汎用性が強調されています。溶媒を媒体とするニトロセルロースまたはエポキシシステムは、極度の耐薬品性を必要とするレトルト食品を依然として支配していますが、カリフォルニア州と EU で継続中の大気質規制により、さらなる成長は制限されています。パウダーコーティングはベースこそ小さいものの、VOCゼロと優れたエッジカバレッジを提供することで溶接エアゾール缶のシェアを獲得しており、包装用コーティング市場内の競争を際立たせるグリーンケミストリーの物語を強化しています。

技術の選択は、硬化速度、エネルギー、移行限界、臭気、リサイクル性、総塗布コストのバランスを取りながら、ますます多角的になっています。配合者は現在、AIが導く実験計画法を統合して成分マトリックスを最適化し、ラボの排出量を削減しながら市場投入までの時間を短縮しています。その結果、水性UV、エネルギー硬化型パウダー、高固形ポリエステルといったハイブリッドケミストリーのパイプラインが生まれ、技術の境界線は曖昧になりつつありますが、パッケージングコーティング市場全体は、ライフサイクルの優位性が確認できるプラットフォームへと軸足を移していくでしょう。

包装の種類別: リジッドの優位とフレキシブルの加速

2024年のパッケージング・コーティング市場規模の60%はリジッドタイプが占め、ビール、炭酸飲料、長寿命商品がこれをサポート。缶の内張り、エンドストック、エアゾールチューブは、レトルト、極端なpH、炭酸化にも耐え、風味を損なわないコーティングに依存しています。このような高負荷サイクルは、持続可能性の主張が強まる中でも、リジッドの規模の優位性を確固たるものにしています。

一方、フレキシブルパッケージングは、食料品の棚スペースがパウチ、スタンドアップ袋、貨物排出を削減する蓋フィルムに移行しているため、年平均成長率4.87%という魅力的な数字を記録しています。ナノクレイとバイオポリマーの組み合わせを含むバリアコートの進歩により、酸素と湿気の耐性はかつて金属にのみ許されたレベルまで向上。デジタル印刷は、ブランドオーナーによるマイクロセグメンテーションを可能にすることで、フレキシブルのシェアをさらに押し上げます。このように、特定のカテゴリーではリジッドが機能的な優位性を保っていますが、コンバーターは急激な数量シフトを捉えるためにラミネーターを再調整しており、パッケージング・コーティングの市場範囲は基材を問わず広がっています。

電子商取引による輸送の衝撃は、両フォーマットに対する耐久性の要求を強めています。リジッドメタルクロージャーは、自動化されたピッキングステーションに耐えるために耐摩耗性のオーバーコートを指定するようになり、フレキシブルラミネートは、小包のハブでグラフィックを保持するために耐擦傷性のマット仕上げを受けるようになりました。剥離可能な箔トップのプラスチックカップのようなハイブリッドコンセプトは、リジッドとフレックスの二分法を曖昧にし、コーティングのイノベーターに多面接着パッケージの作成を義務付けています。このようなシフトは、基材戦略とコーティング設計がパッケージングコーティング市場全体において切っても切れない関係にあることを物語っています。

用途別: 飲料缶が数量と技術革新を牽引

飲料缶は2024年にパッケージングコーティング市場シェアの48%を占め、2030年までの年平均成長率は4.93%。クラフトビールは、360度グラフィック、リサイクル性、遮光保存を好むため、充填業者は高精細な外面仕上げと次世代のBPAフリー内面を指定します。インクス・インターナショナルのデジタルUVインクジェット発売は、コーティングとインクがどのように共進化し、後期段階のカスタマイズをサポートするかを示しています。

食品缶は、特にコールドチェーンがない新興市場の流通チャネルにおいて、長期間の常温保存と改ざん防止が重要であるという点で関連性を維持しています。エアロゾルとチューブ分野は、トラベルサイズのスプレー形式が好まれ、PUとポリエステルの内装要件が拡大するパーソナルケアのグルーミング・トレンドから追い風を受けています。キャップとクロージャーは、GCCの電子食料品物流によって活気づき、キャップの擦り傷を防ぐために強化クリアコートが採用されています。工業用ドラム缶とペール缶は、農薬と潤滑油用の耐薬品性エポキシ-フェノールハイブリッドを要求しており、包装用塗料市場のポートフォリオに複雑さを加えています。

各用途において、ブランドオーナーは触感、ホログラフィック効果、マットとグロスのコントラストといったマーケティング上の手がかりとともに、コーティングの性能を重視しています。このような審美的なオーバーレイは、軽量化にもかかわらずコーティングメーカーに利益をもたらす、表面1リットル当たりのインクリターンの増加を促進します。同時に、フィラーは金属を節約するために壁を薄くし、ピンホールやフレーバーのピックアップを防ぐためにライナーへのストレスを増大させます。このような保護と差別化という二重の要請が、アプリケーションの状況をダイナミックで革新的なものにしています。

エンドユーザー産業別 食品・飲料中心、ヘルスケア上昇

食品・飲料セクターは、厳しい衛生規制と絶え間ない新製品の入れ替わりを反映して、2024年の売上高の61%を獲得。移動性物質規制、賞味期限目標、サプライチェーンにおける傷つきやすさなど、コーティングは化粧品の後付けではなく、ミッションクリティカルなコンポーネントとして総体的に位置づけられています。EUのBPA禁止令が追い打ちをかける中、毒性学的に証明された書類を持つサプライヤーは優先的なベンダーの地位を獲得し、パッケージング・コーティング市場の主要プレーヤーの価格決定力とマージンの安定を支えています。

ヘルスケアと医薬品の需要は、現在のところ小さいものの、高齢化によって単位用量ブリスターとバイアルの数量が増加するため、年平均成長率は5.21%上昇すると予測されます。これらのフォーマットでは、超低抽出物、ガンマ線滅菌安定性、迅速なバリア回復が要求され、技術的なハードルが高くなっています。パーソナルケア用エアゾールや化粧品用ジャーは、装飾的なメタリック光沢や耐指紋性クリアコートを施し、工業用品は過酷な物流条件下での化学物質や摩耗のシールドを優先します。各エンドユーザー別では、パッケージングコーティング業界全体で処方の多様性と技術サービスの強度を拡大する独自のコンプライアンスコードがもたらされます。

パンデミック(世界的大流行)時代の供給ショックは、医薬品とワクチンのサプライチェーンが地理的集中をヘッジするよう指導し、アジア太平洋地域と中南米でのブリスターラインの拡張を促し、アルミ箔プライマーとPVC代替ワニスに新たな引き合いを生み出しました。一方、クイックサーブ・レストランはネット・ゼロの誓約に沿うため、堆肥化可能なラップを試験的に導入し、世界の製紙工場での水性バリア・テストに拍車をかけています。企業が科学的根拠に基づく炭素目標に移行するにつれて、ライフサイクル評価データが重要な購入基準となり、コーティング剤の選定が企業のESGスコアカードと結びつき、包装用コーティング剤市場の戦略的中心性が強化されるでしょう。

アジア太平洋地域の包装用コーティング剤市場

アジア太平洋地域は、2024年の売上高シェア43%、CAGR見通し4.73%でパッケージング・コーティング市場をリード。中国の飲料缶生産、インドのクラフトビール台頭、東南アジアのスナック輸出ブームが相まって、他の追随を許さない数量成長を実現。地域当局も低VOCの義務付けを急ピッチで進めており、国内企業は欧米の水溶性ノウハウのライセンスを取得する一方、現地のUV樹脂合成能力に投資するよう促しています。Amcorのような多国籍企業は、最も急成長しているヘルスケア・サブセグメントを開拓するために医療用パック工場を拡張しており、アジア太平洋地域の中心性を強化しています。

北米は、一人当たりの飲料消費量が高く、マットニスのソフトタッチなどの高級仕上げが広く採用されていることから、第2位にランクされています。FDAがEUのPFAS規制と連携したことで、ラベル変更サイクルが加速し、適合代替品への需要が増加。缶詰だけでなく、北米での電子商取引の普及により、耐衝撃性パウチや擦り傷防止蓋のニーズが高まり、パッケージング・コーティング市場の地域的範囲が拡大。

ヨーロッパは数量急増よりも規制による変革が進行。2025年1月にBPAが禁止され、PFASの禁止が迫っているため、技術転換が急速に進んでいます。景気低迷は数量成長を抑制するものの、トン当たりの技術付加価値は上昇し、缶数の鈍化を部分的に相殺。一方、中東とアフリカは可処分所得の増加とGCCの倉庫インフラから恩恵を受け、南米は景気変動の中で飲料セクターの回復力が見られ、塗料輸出業者にとって選択的な上昇を提供し続けます。

包装用コーティング剤市場のトップ企業

パッケージング・コーティング市場は適度に細分化されており、2024年には上位5社(Akzo Nobel、BASF、PPG Industries、Sherwin-Williams、Axalta)が世界シェアの約40%を占めます。これらの企業はその規模を活かして、研究開発能力、規制に関する専門知識、原材料の調達を強化しています。大規模な統合は鈍化しているものの、特殊UVモノマーやバイオポリマーの新興企業における的を絞った買収は、能力格差に対処するための戦略的優先事項として残っています。

持続可能性は重要な競争促進要因です。Sherwin-Williams社は、2024年に英国とフランスの施設をアップグレードしてvalPure V70の生産を拡大し、PPG社はパリ・パッケージング・ウィーク2025でHobaPro 2848非BPAボトルコーティングを発表しました。アクゾ・ノーベルのスペインへの投資は、ヨーロッパと北アフリカ全域にビスフェノール・フリーのコーティング剤を供給することを目的としており、規制に準拠したポートフォリオに重点を置いていることを反映しています。樹脂の後方統合を進めるBASFとAxaltaは、低溶剤ポリエステルと水性PUディスパージョンを重視し、バリューチェーンのポジショニングを強化します。

最近の業界動向

- 2025年1月 2025年1月:PPGは、パリパッケージングウィーク2025で、パーソナルケアと食品用途をターゲットにしたアルミボトル用非BPAコーティングHobaPro 2848を発表。

- 2024年5月 シャーウィン・ウィリアムズが飲料缶用非BPAコーティング剤valPure V70に特化したディ ーサイド(英国)とトゥルヌス(フランス)の事業所の拡張を完了。

- 2024年3月 アクテガは、需要の増加に対応し、納期を改善し、軟包装ソリューションを強化するため、インドにWESSCO UVコーティング施設を新設。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 BPAフリー缶のライニング義務化により、北米とヨーロッパでエポキシ代替需要が増加

- 4.2.2 UV硬化型ワニスの普及を加速するアジアのクラフト飲料ブーム

- 4.2.3 GCCの電子食料品の成長による耐擦り傷性キャップ・クロージャーコーティングの促進

- 4.2.4 ヨーロッパのPFAS段階的廃止が板紙用水性バリアコーティングを促進

- 4.2.5 パーソナルケア産業のエアゾール缶における包装用コーティング剤のユーティリティの高まり

- 4.3 市場阻害要因

- 4.3.1 地域間のマージンを圧迫するエポキシ樹脂の価格変動

- 4.3.2 弱いリサイクルの流れがバイオバリアの採用を減速

- 4.3.3 VOC排出に関する厳しい規制と環境問題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上のライバル関係

5. 市場規模と成長予測(金額)

- 5.1 樹脂別

- 5.1.1 エポキシ

- 5.1.2 アクリル

- 5.1.3 ポリウレタン

- 5.1.4 ポリオレフィン

- 5.1.5 ポリエステル

- 5.1.6 その他の樹脂

- 5.2 コーティング技術別

- 5.2.1 水性

- 5.2.2 溶剤ベース

- 5.2.3 粉末

- 5.2.4 UV硬化型

- 5.3 包装種類別

- 5.3.1 硬質(缶、キャップ、クロージャー)

- 5.3.2 軟包装(パウチ、フィルム、小袋)

- 5.4 用途別

- 5.4.1 食品缶

- 5.4.2 飲料缶

- 5.4.3 エアゾール・チューブ

- 5.4.4 キャップ・クロージャー

- 5.4.5 工業用及び特殊包装

- 5.5 エンドユーザー産業別

- 5.5.1 食品と飲料

- 5.5.2 パーソナルケアと化粧品

- 5.5.3 ヘルスケアと医薬品

- 5.5.4 工業用品

- 5.6 地域別

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 インド

- 5.6.1.3 日本

- 5.6.1.4 韓国

- 5.6.1.5 インドネシア

- 5.6.1.6 マレーシア

- 5.6.1.7 タイ

- 5.6.1.8 ベトナム

- 5.6.1.9 その他のアジア太平洋地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧

- 5.6.3.7 トルコ

- 5.6.3.8 ロシア

- 5.6.3.9 その他のヨーロッパ

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 南米のその他

- 5.6.5 中東・アフリカ

- 5.6.5.1 カタール

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 ナイジェリア

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)}。

6.4.1 Akzo Nobel N.V.

-

- 6.4.2 ALTANA

-

- 6.4.3 artience Co., Ltd.

-

- 6.4.4 Axalta Coating Systems LLC

-

- 6.4.5 BASF SE

-

- 6.4.6 DIC Corporation

-

- 6.4.7 Dow

-

- 6.4.8 H.B. Fuller Company

-

- 6.4.9 Hempel A/S

-

- 6.4.10 Henkel AG & Co. KGaA

-

- 6.4.11 Jamestown Coating Technologies

-

- 6.4.12 Jotun

-

- 6.4.13 KANGNAM JEVISCO CO., LTD.

-

- 6.4.14 Kansai Paint Co., Ltd.

-

- 6.4.15 Michelman, Inc.

-

- 6.4.16 PPG Industries Inc.

-

- 6.4.17 RPM International Inc.

-

- 6.4.18 Silgan Holdings Inc.

-

- 6.4.19 The Sherwin-Williams Company

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 環境に優しい包装用塗料への志向の高まり このレポートの一部を購入することができます。価格をチェック出典:https://www.mordorintelligence.com/industry-reports/packaging-coatings-market

包装用コーティング剤の世界市場レポート範囲

パッケージング・コーティングは、保護、美観、機能性を高めるためにパッケージングの表面に塗布される材料です。湿気、紫外線、摩耗から保護し、製品の完全性を保証します。また、印刷適性を向上させ、包装材料にブランディングの機会を提供することもできます。

包装用コーティング剤市場は、樹脂の種類、用途、地域によって区分されます。樹脂の種類別では、エポキシ樹脂、アクリル樹脂、ポリウレタン樹脂、ポリオレフィン樹脂、ポリエステル樹脂、その他の樹脂。用途別では、食品缶、飲料缶、エアゾール・チューブ、キャップ・クロージャー、工業用・特殊包装に細分化。また、主要地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)の27カ国における包装用コーティング剤市場の市場規模や予測も掲載しています。各分野の市場規模と予測は金額(米ドル)ベースで行っています。

本レポートで扱う主な質問

包装用コーティング市場の現在の規模は?

包装用コーティング剤の市場規模は2024年に62.2億米ドルに達し、2030年には年平均成長率4.45%で77.3億米ドルに達すると予測されています。

包装用コーティング市場を支配する樹脂は?

エポキシ樹脂が優勢を維持し、BPAフリーの改良が進んでいるにもかかわらず、比類のないバリア性と接着性により2024年には51%のシェアを占めます。

UV硬化型塗料が包装用塗料として注目されている理由は?

UVシステムは瞬時に硬化し、エネルギー消費を削減し、高光沢のグラフィックをサポートします。

EUのPFAS規制は包装用塗料にどのような影響を与えますか?

保留中のPFASの段階的廃止により、板紙やフレキシブル製品向けの水性およびバイオ由来のバリア化学物質の採用が加速し、ヨーロッパで長期的な需要シフトが生じます。

包装用コーティング剤が最も急速に成長しているエンドユーザー分野は?

ヘルスケアと医薬品はCAGR 5.21%で成長しています。高齢化により、無菌でバリア性の高いブリスターパックや特殊なコーティングを必要とするバイアルの需要が高まっているためです。

*** 本調査レポートに関するお問い合わせ ***