包装用接着剤市場:接着剤タイプ別(ホットメルト、放射線硬化型、反応型)、最終用途産業別(飲料包装、軟包装、食品包装)、用途別、樹脂別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**包装用接着剤市場の概要、推進要因、および展望**

**市場概要**

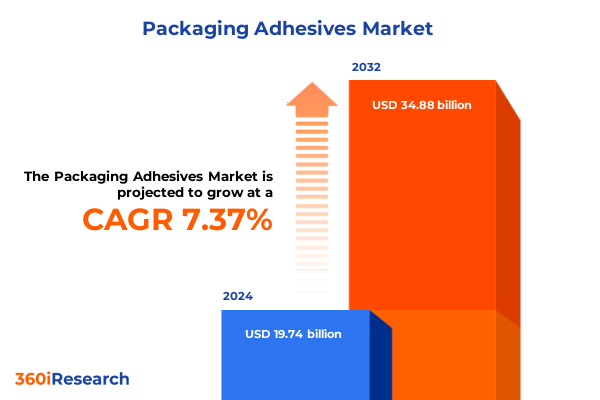

世界の包装用接着剤市場は、現代の製造および流通システムにおいて不可欠な要素として、その重要性を増しています。2024年には197.4億米ドルと推定された市場規模は、2025年には212.1億米ドルに達すると予測されており、その後2032年まで年平均成長率(CAGR)7.37%で成長し、348.8億米ドルに達すると見込まれています。この成長は、Eコマースの加速、持続可能性への要求、および軽量包装のトレンドといった多様な要因によって推進されています。包装用接着剤は、製品の完全性を確保し、廃棄物を削減し、柔軟な材料への移行を支援する上で、目立たないながらも重要な役割を担っています。

**市場の推進要因**

**1. 進化するダイナミクスと戦略的意義**

包装用接着剤業界は、Eコマースの需要急増、持続可能性に関する義務、および軽量包装のトレンドに牽引され、現代の製造・流通システムにおける重要なイネーブラーへと進化しました。グローバルサプライチェーンが適応を続ける中、接着剤は製品の完全性を確保し、廃棄物を削減し、柔軟な材料への移行を支援する「縁の下の力持ち」として浮上しています。さらに、環境に優しいソリューションに対する消費者の期待と、排出量削減を求める規制圧力の収束が、接着剤開発企業を従来の溶剤系技術を超えた革新へと駆り立てています。このダイナミックな環境において、企業はより高速な生産ライン、強化された接着強度、および改善されたリサイクル性を追求するため、接着剤の選択肢を再評価せざるを得ません。また、製造プロセスのデジタル化は、接着剤塗布装置における精密なディスペンシング、品質監視、および予知保全のための新たな機会を導入しました。結果として、樹脂サプライヤーや配合業者からブランドオーナーや受託包装業者に至るまで、バリューチェーン全体のステークホルダーが、環境負荷を最小限に抑えつつ性能を最適化するために協力しています。

**2. 技術的進歩と環境的要請による変革的変化**

包装用接着剤の分野は、材料科学のブレークスルーと環境配慮の強化によって、根本的な変革期を迎えています。近年、バイオベースポリマーや放射線硬化技術の登場は、従来の溶剤系配合に挑戦し、迅速に硬化し、揮発性有機化合物(VOC)の排出がほとんどなく、リサイクルストリームを促進する接着剤を生み出しています。一方、反応性化学品は、多様な流通チャネルで必要とされる耐湿性と極端な温度変化への耐性を高めるために再処方されています。同時に、自動化とデジタル統合は塗布精度を再定義し、スマートディスペンシングシステムはリアルタイム分析を活用して接着剤の量と配置を動的に調整しています。さらに、化学イノベーターと機械OEM間のパートナーシップは、新しい配合を高速度生産ラインにシームレスに統合することを促進しています。これにより、これらの変革的変化を受け入れる企業は、製品発売の加速、エネルギー消費の削減、およびブランドオーナーや規制当局が設定する厳格な持続可能性目標の達成を通じて、競争優位性を獲得しています。

**3. 地域別のトレンドと成長要因**

包装用接着剤分野における地域ごとのダイナミクスは、規制環境とエンドユーザーの需要によって形成される明確な成長軌道を強調しています。米州では、Eコマースと食品デリバリーサービスの急速な拡大が、多様な輸送条件全体で完全性を維持できる高性能接着剤の採用を加速させています。さらに、揮発性有機化合物排出に関する厳格な規制は、溶剤系から水系および放射線硬化システムへの移行を促進し、サプライヤーに既存製品の再処方を促しています。対照的に、欧州、中東、アフリカ(EMEA)地域は、厳格な持続可能性義務と拡大生産者責任指令によって特徴付けられ、バイオベース接着剤の開発とクローズドループリサイクルプロセスを奨励しています。再生可能原料やエネルギー効率の高い硬化技術への投資は、厳しくなる炭素排出量目標に準拠しようとするメーカーにとって不可欠となっています。一方、アジア太平洋地域は、主要な生産拠点と消費ホットスポットの両方として機能し続けており、急速な都市化と包装産業の拡大が多用途接着剤の需要を促進しています。継続的な生産能力の拡大の中で、地域および多国籍企業間の競争が激化しており、費用対効果が高く、かつ環境に適合したソリューションの革新を推進しています。

**市場の展望と戦略的提言**

**1. 米国関税措置の影響とサプライチェーンの適応**

2025年を通じて米国が課す関税措置は、包装用接着剤の原材料調達、コスト構造、およびサプライチェーン構成に進化する影響を与えています。特に、石油化学原料や特殊ポリマーに影響を与える関税は、調達コストの増加に寄与し、配合業者に代替サプライヤーの模索や数量ベースの契約条件交渉を促しています。結果として、一部のメーカーは、貿易の変動への露出を軽減するため、国内または非関税対象の原料源を認定する取り組みを加速させています。さらに、接着剤の化学品および補助部品の税関分類の複雑さは、コンプライアンス負担を増大させ、企業に強化された貿易分析および関税エンジニアリング戦略への投資を促しています。その結果、リードタイムを短縮し、予期せぬ関税率の変動に対する緩衝材として、ニアショアリングおよび地域流通ハブが注目を集めています。最終的に、これらの関税の累積的な影響は、マージンの健全性を維持するために、アジャイルな調達フレームワーク、多様なサプライヤーポートフォリオ、および貿易政策関係者との積極的な関与の必要性を強調しています。

**2. 戦略的セグメンテーションの洞察**

接着剤タイプによるセグメンテーションは、ホットメルト、放射線硬化、反応性、溶剤系、および水系化学品にわたる多様な状況を示しています。ホットメルト製品の中では、エチレン酢酸ビニル(EVA)、ポリオレフィン、およびポリウレタンのバリアントが、迅速な硬化時間と強力な剥離接着が求められる用途に対応しています。一方、溶剤系配合(アクリルおよびゴム系に細分化)は、高強度と困難な基材への耐性が要求されるシナリオに対応します。並行して、アクリル、ポリ酢酸ビニル(PVA)、およびスチレンブタジエンゴム(SBR)を組み込んだ水系システムは、環境目標に合致する低VOCの代替品を提供します。最終用途産業に移行すると、飲料、軟包装、食品、および紙・板紙包装向けに調整された接着剤はそれぞれ、防湿性から印刷適合性まで、明確な性能要件を具現化しています。用途タイプはこれらの洞察をさらに洗練させ、カートンシーリング、クロージャーおよびラベリング、パウチラミネーション、およびトレイ成形はそれぞれ、精密なレオロジー特性と熱特性を要求します。これらの分類を補完するように、樹脂タイプセグメンテーションは、アクリル、EVA、ポリオレフィン、およびポリウレタン骨格が基礎となる化学品として普及していることを強調し、形態(フィルム、液体、固体)は取り扱い、保管、および塗布方法を決定します。これらのセグメンテーション層は、ターゲットを絞った製品開発と市場ポジショニングに不可欠な多次元的な視点をステークホルダーに提供します。

**3. 競争環境と主要企業の戦略**

主要な接着剤メーカーは、進化する市場ニーズに対応するため、ターゲットを絞ったイノベーション、協力提携、およびポートフォリオの多様化を通じて戦略的に位置付けを行っています。一部のグローバルプレーヤーは、次世代バイオ樹脂の開発を加速させるために学術機関との研究パートナーシップへの投資を強化しており、また他の企業は、高純度放射線硬化接着剤の提供を拡大するために専門配合業者を買収しています。さらに、包装機械企業との異業種間コラボレーションは、生産効率を高め、廃棄物を最小限に抑えるターンキーディスペンシングソリューションの共同開発を促進しています。並行して、ティア2サプライヤーは、アジャイルな開発サイクルと地域製造拠点を活用し、超軽量包装用接着剤やコールドシールラベル用途など、ニッチなセグメントを開拓しています。競争が激化する中、企業はオンサイト技術サポート、デジタル品質監視プラットフォーム、ライフサイクル評価を含む包括的なサービスモデルを通じて差別化を図っています。これらの戦略的動きは、最先端の化学品と付加価値サービスを組み合わせたバランスの取れたアプローチが、長期的な顧客ロイヤルティを確保するために不可欠であることを強調しています。

**4. 業界リーダーへの戦略的ロードマップ**

業界リーダーは、加速する規制およびブランドオーナーの持続可能性コミットメントに合致するため、バイオベースおよび低VOC接着剤技術への投資を優先することが推奨されます。研究開発予算をグリーンケミストリーとスケーラブルな製造プロセスに再配分することにより、組織は環境コンプライアンスリスクを軽減しながら、新たな需要を獲得することができます。さらに、国内原料や二重調達契約を含むサプライヤーネットワークの多様化は、関税ショックや地政学的混乱に対するサプライチェーンのレジリエンスを高めるでしょう。加えて、スマートディスペンシング、リアルタイム品質監視、およびデータ分析に焦点を当てたデジタル変革イニシアチブは、生産稼働時間を最適化し、材料廃棄物を削減するために追求されるべきです。エンドユーザー、機械ベンダー、および業界団体との協力パートナーシップは、共同イノベーションを促進し、より迅速な市場参入とカスタマイズされたソリューションを可能にします。最後に、政策立案者や貿易機関との継続的なステークホルダーエンゲージメントは、関税構造や持続可能性インセンティブに関する建設的な対話を支援し、業界の声が将来の規制開発に反映されることを確実にします。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 厳格な持続可能性要件を満たす生分解性接着剤配合の需要増加

* 軟包装基材向けに最適化されたデジタル印刷対応接着剤の統合

* 生鮮食品包装用途向け低臭気・無溶剤型感圧接着剤の開発

* 高速Eコマース小包封緘向け速硬化型ホットメルト接着剤システムの採用

* 保護包装におけるカーボンフットプリント削減のためのバイオベースポリウレタン接着剤の拡大

* 消費者の利便性を高める剥離可能・再封可能接着剤技術の革新

* 追跡および偽造防止のためのRFIDおよびNFCセンサーを組み込んだスマート接着剤の出現

* 医薬品および医療包装における低VOC反応性接着剤の需要を促進する規制変更

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **包装用接着剤市場、接着剤タイプ別**

* ホットメルト

* エチレン酢酸ビニル

* ポリオレフィン

* ポリウレタン

* 放射線硬化型

* 反応型

* 溶剤型

* アクリル

* ゴム系

* 水性

* アクリル

* ポリ酢酸ビニル

* スチレンブタジエンゴム

9. **包装用接着剤市場、最終用途産業別**

* 飲料包装

* 軟包装

* 食品包装

* 紙・板紙包装

10. **包装用接着剤市場、用途タイプ別**

* カートンシーリング

* 封緘およびラベリング

* パウチラミネーション

* トレイ成形

11. **包装用接着剤市場、樹脂タイプ別**

* アクリル

* EVA

* ポリオレフィン

* ポリウレタン

12. **包装用接着剤市場、地域別**

* アメリカ大陸

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

13. **包装用接着剤市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. **包装用接着剤市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 3M Company

* Arkema S.A.

* Ashland Inc.

* Avery Dennison Corporation

* Dow Inc.

* Franklin International, Inc.

* H.B. Fuller Company

* Henkel AG & Co. KGaA

* Hexcel Corporation

* Huntsman Corporation

* Jowat SE

* Lord Corporation

* Mactac

* Mercury Adhesives Inc.

* Mitsui Chemicals, Inc.

* Sika AG

* The Reynolds Company

* Wacker Chemie AG

16. **図表リスト** [合計: 28]

* 図1: 世界の包装用接着剤市場規模、2018-2032年(百万米ドル)

* 図2: 世界の包装用接着剤市場規模、接着剤タイプ別、2024年対2032年(%)

* 図3: 世界の包装用接着剤市場規模、接着剤タイプ別、2024年対2025年対2032年(百万米ドル)

* 図4: 世界の包装用接着剤市場規模、最終用途産業別、2024年対2032年(%)

* 図5: 世界の包装用接着剤市場規模、最終用途産業別、2024年対2025年対2032年(百万米ドル)

* 図6: 世界の包装用接着剤市場規模、用途タイプ別、2024年対2032年(%)

* 図7: 世界の包装用接着剤市場規模、用途タイプ別、2024年対2025年対2032年(百万米ドル)

* 図8: 世界の包装用接着剤市場規模、樹脂タイプ別、2024年対2032年(%)

* 図9: 世界の包装用接着剤市場規模、樹脂タイプ別、2024年対2025年対2032年(百万米ドル)

* 図10: 世界の包装用接着剤市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 図11: アメリカ大陸の包装用接着剤市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図12: 北米の包装用接着剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図13: 中南米の包装用接着剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図14: 欧州、中東、アフリカの包装用接着剤市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図15: 欧州の包装用接着剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図16: 中東の包装用接着剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図17: アフリカの包装用接着剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図18: アジア太平洋の包装用接着剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図19: 世界の包装用接着剤市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

* 図20: ASEANの包装用接着剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図21: GCCの包装用接着剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図22: 欧州連合の包装用接着剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図23: BRICSの包装用接着剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図24: G7の包装用接着剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図25: NATOの包装用接着剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図26: 世界の包装用接着剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図27: 包装用接着剤市場規模、… (原文が途中で切れているため、一般的な市場規模の図と仮定)

17. **表リスト** [合計: 609]

*** 本調査レポートに関するお問い合わせ ***

包装用接着剤は、現代社会において製品の保護、輸送、そして販売促進に不可欠な役割を果たす、極めて多岐にわたる化学製品群である。単に二つの材料を接合する機能に留まらず、内容物の品質保持、物流効率の向上、さらには消費者の利便性や安全性にまで深く関与している。その用途は食品、医薬品、化粧品、日用品から工業製品に至るまで広範にわたり、それぞれのパッケージング要件に応じて最適な接着剤が選定される。

包装用接着剤は、その主成分や硬化メカニズムによって大きく分類される。代表的なものとしては、熱可塑性樹脂を主成分とし、加熱によって溶融し、冷却によって硬化するホットメルト接着剤が挙げられる。これは高速な硬化速度と溶剤フリーであるという利点から、段ボール箱の封緘、紙器の組み立て、トレー成形など、高速生産ラインでの使用に広く普及している。次に、水性接着剤は、水中に分散または溶解した高分子が水の蒸発によって接着力を発現するタイプであり、環境負荷が低いことや、紙や段ボールといった多孔質材料との親和性が高いことから、紙袋の製造、ラベル貼り、ラミネート加工などに用いられる。さらに、特定の高性能が求められる用途では、ポリウレタン系などの反応性接着剤が使用され、特に軟包装のラミネート加工において、優れた接着強度、耐熱性、耐薬品性、そして内容物保護機能を発揮する。かつては溶剤系接着剤も広く用いられたが、揮発性有機化合物(VOC)排出による環境負荷の観点から、その使用は減少傾向にある。

包装用接着剤に求められる性能は多岐にわたる。まず、接着強度は、パッケージが内容物を安全に保持し、輸送や保管中に破損しないために不可欠である。また、生産ラインの高速化に対応するため、接着剤の硬化速度は極めて重要となる。内容物の性質や流通過程によっては、耐熱性、耐寒性、耐湿性、耐薬品性といった特殊な耐性が要求される場合もある。例えば、冷凍食品のパッケージには低温環境下でも接着力を維持する耐寒性が、レトルト食品には高温殺菌に耐えうる耐熱性が不可欠である。食品や医薬品の包装においては、接着剤成分が内容物に移行しないこと(マイグレーション)が厳しく管理され、各国の食品安全規制や法規制への適合が最重要視される。さらに、環境意識の高まりから、リサイクル性、生分解性、バイオマス由来原料の使用、そして製造工程における省エネルギー性も重要な選定基準となっている。

近年、包装用接着剤の技術開発は、持続可能性と高性能化という二つの大きな潮流に牽引されている。環境負荷低減の観点からは、再生可能な資源から作られるバイオマス接着剤や、使用済みプラスチックのリサイクルを容易にする剥離可能な接着剤、さらには自然環境下で分解される生分解性接着剤の研究開発が活発に進められている。一方で、パッケージの軽量化や薄膜化が進む中で、より高い接着強度、耐久性、そしてバリア性能を持つ接着剤が求められている。特に、多層フィルムを用いた軟包装では、異なる素材間の強力な接着と、内容物の酸化や劣化を防ぐための高いガスバリア性が同時に要求される。また、IoT技術の進展に伴い、パッケージに組み込まれるセンサーやインジケーターとの親和性も新たな課題として浮上している。

このように、包装用接着剤は、単なる接合材という枠を超え、製品の品質保証、流通の効率化、そして環境保護に貢献する戦略的な素材へと進化を続けている。その技術革新は、消費者の安全と利便性を高めるとともに、持続可能な社会の実現に向けた重要な鍵を握っていると言えるだろう。