酸素供給装置の世界市場(2025-2030):製品種類別、用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

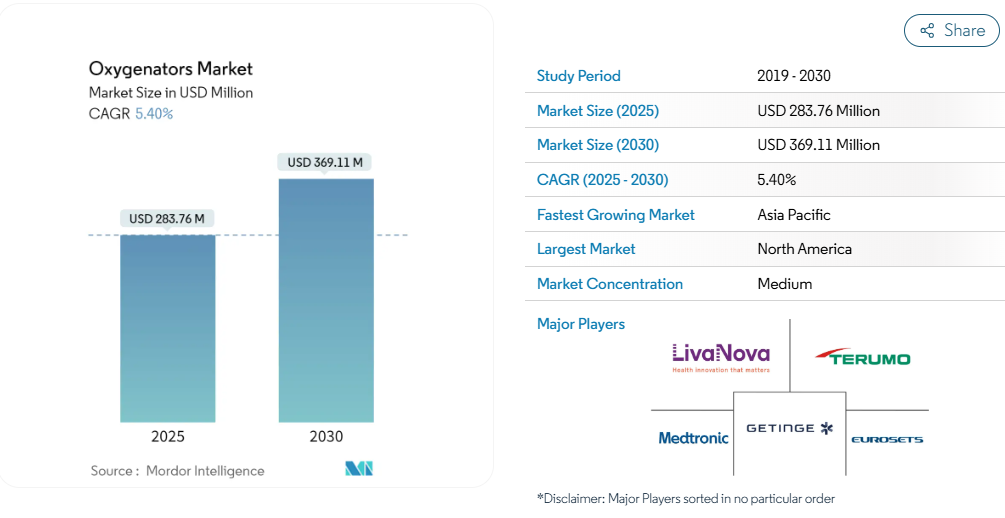

酸素供給器の市場規模は2025年に2億8,376万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は5.4%で、2030年には3億6,911万米ドルに達すると予測されます。

酸素供給器市場は、技術の進歩、心血管疾患の急増、利用しやすい重症治療機器への需要の高まりにより、堅調な成長を遂げています。

体外式膜酸素療法により血液を外部に酸素化するために不可欠なこれらの機器は、手術や救急医療において極めて重要な役割を果たし、クリティカルケア機器市場の成長に貢献しています。

革新的なサービスにより、酸素療法製品はより身近なものになりつつあります。オーストラリア政府が2024年10月に開始したKids ECMO Referral Service(KERS)はその代表例です。シドニー小児病院ネットワークが運営するKERSは、搬送中の小児患者に重要なECMOケアを提供するように設計されています。この取り組みは患者の予後を向上させるだけでなく、新しいサービスが特に特殊な医療環境において酸素供給装置の需要を高め、小児用酸素供給装置市場およびECMO酸素供給装置市場に影響を与えることを明確に示しています。

市場各社は急増する消費者の需要に対応するため、戦略的な手段を採用しています。注目されるのは、膜式酸素供給器の進歩を含む酸素供給器一体型システムの開発です。LivaNova社が2024年4月にEssenz Perfusion Systemを発売したことは、この業界の統合心臓ケアソリューションへのシフトを強調し、Perfusion System市場の成長に貢献しています。このシステムは、成人および小児の開心術患者に対応し、重要なコンポーネントを統合することで、手術の効率と安全性を高めます。このような包括的なシステムは、酸素供給装置市場における医療機器の高度化を浮き彫りにしています。

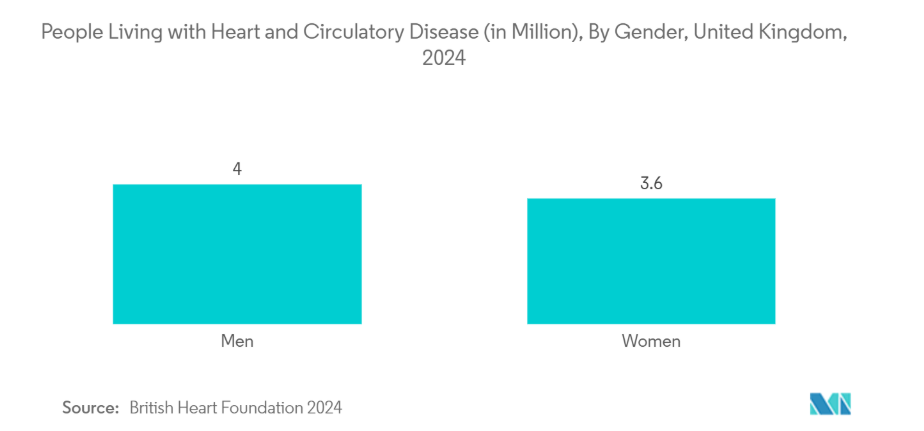

心臓病の流行が酸素供給器市場を大きく牽引 英国心臓財団の2024年1月の報告書によると、アジアを中心に世界で約6億2,000万人が心臓・循環器系疾患を患っています。これは、酸素供給を必要とする患者層が増加していることを裏付けており、最先端技術や高度な心臓手術機器に対する需要を増幅しています。世界的に心臓治療が重視される中、酸素供給装置市場は顕著な拡大が見込まれています。

その結果、酸素供給装置市場は製品の革新、新たな医療サービス、心血管疾患への差し迫った対処の必要性に後押しされ、上昇基調にあります。医療情勢が変化する中、市場は患者および医療提供者の双方に改善されたソリューションを提供し、成長の呼び水となっています。しかし、製品コストの高さや酸素供給システムに関連するリスクといった課題も残っており、これが成長をやや抑制しています。

酸素供給装置市場の動向

膜式酸素供給器セグメントが予測期間中最大の市場シェアを占める見込み

膜式酸素供給器セグメントは市場で大きく拡大しており、主要膜式酸素供給器メーカーが技術革新と成長を牽引しています。これらの酸素供給器は重症患者ケアにおいて極めて重要であり、重度の呼吸器疾患や心臓疾患に直面している患者に必要不可欠なサポートを提供します。医療システムが患者のニーズの高まりに適応するにつれて、膜技術の進歩や大手企業による戦略的な動きが、この分野を酸素供給器市場の優位へと押し上げています。

最先端技術がメンブレン式酸素供給器を変革し、心肺補助および体外生命維持システムにおける有効性と使いやすさの両方を向上させています。メドトロニックが2024年9月にバイタルフローECMOシステムを発売したことは重要なマイルストーンでした。VitalFlowシステムは、実績のあるメドトロニックのノーチラスECMOオキシゲネーターの設計を取り入れながら、リアルタイムの性能データを一元化し、設定可能で、長期的な性能のために設計された大型で直感的なタッチスクリーンを誇ります。

さまざまな市場での臨床的成功が、メンブレン式オキシゲネーターの信頼性をさらに高めています。例えば、2023年7月にMagassist Co. Ltd.は、中国におけるECMOシステムBreathmoの臨床試験で有望な結果を発表しました。重篤な心不全または肺不全の患者を対象としたこの臨床試験では、Breathmoが肺と心臓の両方のサポートを提供できることが確認され、人工肺技術の進歩が強調されました。このようなお墨付きは、装置の有効性を証明し、医療現場での採用を後押しします。

ECMO技術に対する需要の高まりを認識し、アクセスが限られている地域にECMOプログラムを導入する取り組みが進行中です。その一例がUTヘルス・イースト・テキサスで、2024年10月にECMOプログラムを開始し、この地域で初めてこの重要な治療を提供することになりました。この取り組みにより、ECMO治療のために患者が遠くの病院まで行かなければならなかった従来の課題が軽減されました。UTヘルス・イースト・テキサスの献身的な取り組みは、機器への投資、スタッフのトレーニング、多職種の医師との協力的なアプローチに表れており、ECMOサービスと高度な体外循環装置への需要を強化する広範な動きを反映しています。このような拡大は、体外循環装置の需要を押し上げると考えられます。

技術的進歩、有望な臨床結果、クリティカルケアへの幅広いアクセスにより、膜式酸素供給器セグメントは酸素供給器市場を支配する勢いです。メドトロニックのVitalFlow ECMOシステムのような技術革新や、以前は十分なサービスが受けられなかった地域でのECMOプログラムの確立は、このセグメントの成長の可能性を浮き彫りにしています。心血管疾患や呼吸器疾患の罹患率が上昇し、医療が先端技術に傾倒していることを考えると、膜式酸素供給器部門は世界の体外式膜酸素供給器市場に大きく貢献し、患者のケアと治療成績を向上させるという点で成功する素地があります。

予測期間中、北米が主要市場シェアを占める見込み

技術の進歩、呼吸器疾患および心血管疾患の有病率の上昇、在宅ケア用呼吸器ソリューションの需要増に牽引され、クリティカルケア機器市場の主要セグメントである北米の酸素供給器市場は大きく成長する見込みです。医療プロバイダーやメーカーが継続的に製品を強化していることから、北米は予測期間を通じて市場シェアを独占するものと思われます。

技術革新は北米の酸素供給器市場の拡大の中心です。2023年4月、アボット社はCentriMag Life Support Systemについて2つのFDA認可を取得しました。この承認により、体外式膜酸素療法(ECMO)を受けている成人の血液ポンプの使用が拡大されました。このような承認は、延命措置の必要性がますます認識され、医師が患者のケアを評価し決定するために必要な時間が与えられていることを強調するものです。このような規制上のマイルストーンは、革新的な製品への道を開き、重篤な心血管疾患に直面している患者の治療の道を広げるものです。

市場の見通しは明るいものの、供給不足などの課題が成長に影響を与えています。2023年10月、FDAは酸素供給装置を医療機器不足リストに追加し、この懸念を浮き彫りにしました。このような供給不足は、酸素吸入を緊急に必要とする患者のタイムリーな治療を危うくし、市場の進歩に影を落とす可能性があります。成長の勢いを維持するためには、酸素吸入器メーカーと医療提供者はこうしたサプライチェーンの課題に取り組み、酸素吸入器の安定供給を確保する必要があります。

北米の酸素供給器市場は、技術革新、規制の後押し、疾患罹患率の上昇に牽引され、今後も圧倒的なシェアを維持するものと思われますが、酸素供給システムに内在するリスクなどの課題に対処することが不可欠です。医療情勢が変化する中、北米は世界の酸素供給装置の分野で極めて重要な役割を担っており、技術革新とアクセシビリティの両面でリードする準備が整っています。

酸素供給装置産業の概要

酸素供給器市場は半固体化しており、複数の主要酸素供給器メーカーで構成されています。主要プレーヤーの中には、既存製品に対抗するために先進技術を搭載した新製品を発売している企業もあれば、市場でトレンドとなっている他社の買収や提携を進めている企業もあります。主要な人工心肺メーカーとしては、EUROSETS SRL、Getinge AB、LivaNova PLC、Medtronic、Terumo Medical Corporationなどが挙げられます。

酸素供給装置市場ニュース

- 2024年10月 Chalice Medical, Inc.は、ニューヨーク州ブルックリンにあるMaimonides Medical Centerが、最先端のCMO8酸素供給装置を導入した米国初の病院のひとつであると報告。

- 2024年9月:Inspira Technologies OXY B.H.N. Ltd.が、革新的なVORTX軌道上血液酸素供給システムの米国特許を取得。繊維膜を使用せずに血液を酸素化するVORTXシステムは、血液の損傷とそれに伴うコストを最小限に抑える可能性があり、医療分野に革命をもたらすと期待されています。

酸素供給装置市場レポート-目次

1. 序論

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 市場概要

4.2 市場促進要因

4.2.1 世界的な心肺障害の有病率の上昇

4.2.2 老年人口の増加

4.2.3 技術的に進歩した製品の入手可能性と償還政策

4.3 市場の阻害要因

4.3.1 低侵襲手技の採用と酸素供給システムに伴うリスク

4.3.2 厳しいFDA規制

4.4 ポーターのファイブフォース分析

4.4.1 新規参入者の脅威

4.4.2 買い手/消費者の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場セグメント(市場規模-米ドル)

5.1 製品タイプ別

5.1.1 バブル酸素供給装置

5.1.2 膜式酸素供給器

5.2 用途別

5.2.1 呼吸器

5.2.2 心臓

5.2.3 体外心肺蘇生(ECPR)

5.3 地域別

5.3.1 北米

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.2 欧州

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 フランス

5.3.2.4 イタリア

5.3.2.5 スペイン

5.3.2.6 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 日本

5.3.3.3 インド

5.3.3.4 オーストラリア

5.3.3.5 韓国

5.3.3.6 その他のアジア太平洋地域

5.3.4 中東・アフリカ

5.3.4.1 GCC

5.3.4.2 南アフリカ

5.3.4.3 その他の中東・アフリカ地域

5.3.5 南米

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 その他の南米地域

6. 競争環境

6.1 企業プロフィール

6.1.1 Braile Biomedica

6.1.2 Chalice Medical Ltd

6.1.3 EUROSETS SRL

6.1.4 Gen World Medical Devices

6.1.5 Getinge AB

6.1.6 Livanova PLC

6.1.7 Medtronic

6.1.8 Microport Scientific Corporation

6.1.9 Nipro Medical Corporation

6.1.10 Owgels Group

6.1.11 Senko Medical Instrument Mfg Co. Ltd (MERA)

6.1.12 Terumo Medical Corporation

6.1.13 Xenios AG

*リストは網羅的ではありません

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***