市販薬(OTC)の世界市場(2025-2030):製品種類別、剤形種類別、流通チャネル別、年齢層別、供給源別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

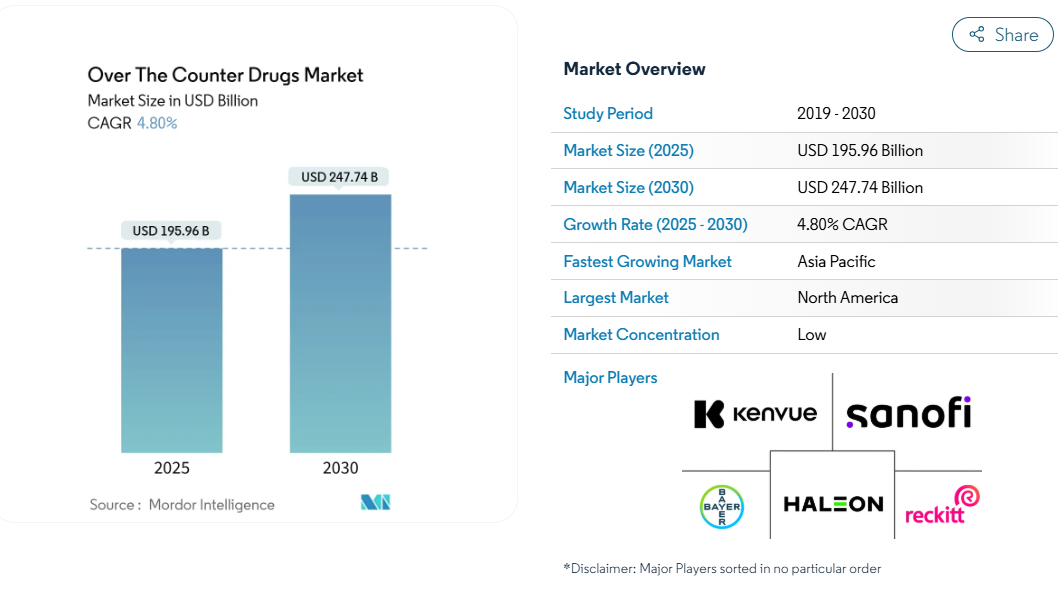

市販薬(OTC)市場は2025年に1,959億6,000万米ドルの規模に達し、2030年には2,477億4,000万米ドルに達すると予想されます。

この傾向は、プライマリ・ケア(一次医療)システムの負担を軽減し、棚での意思決定を簡素化できる企業に報いるものです。規制当局は、かつて複雑な分子を処方箋のみのチャネルにとどめていた規則を緩和し続けており、メーカーは成熟したブランドの使用期限戦略を再考し、デジタル自己選択ツールを製品上市に織り込むよう促しています。

また、グミ、チュアブル、パッチなど、毎日の健康習慣に近い剤形への投資も進んでいます。アジアの一部では偽造品のリスクが依然として高いため、ブランドオーナーは追跡技術とコミュニティ教育を組み合わせて信頼を守る

一方、北米とヨーロッパの小売業者は、戸口配送とリアルタイムの薬剤師指導を組み合わせたオムニチャネルモデルを微調整しています。

レポートの主なポイント

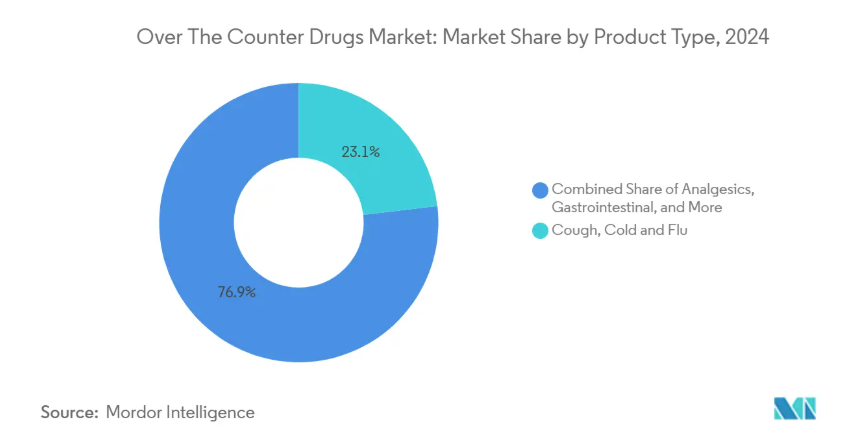

- 製品の種類別では、咳・風邪・インフルエンザ治療薬が2024年の売上高シェア23.1%を占め、ビタミン、ミネラル、サプリメントは2030年までCAGR 7.9%で成長すると予測。

- 製剤の種類別では、錠剤が2024年の売上高の38.7%を占め、グミとチュアブルが2030年までのCAGR 9.8%で急成長しています。

- 流通チャネル別では、2024年に小売チェーン薬局が売上高の42.4%を占める一方、オンライン薬局は予測期間のCAGR10.2%で拡大中。

- 年齢層別では、成人(15〜64歳)が2024年の市販薬市場規模の64%を占め、老年層(65歳以上)がCAGR 8.5%で急成長中。

- 出所別では、化学ベースの製品が2024年の市販薬市場シェアの79.5%を占め、ハーブと天然の代替品が最も勢いがあり、2030年までのCAGRは9.3%。

- 地域別では、北米が2024年の世界売上高の34.8%を占めてトップであるのに対し、アジア太平洋地域は2030年までのCAGRが8.7%と最も高くなる見込みです。

セルフケアと予防医療に対する消費者の嗜好の高まり

ファイザーの開示によると、現在、消費者の81%が軽度の病気への最初の対応としてOTC製品を利用しています。この行動変化は、一般的な疾患に対する医師の受診率を低下させるのに十分な規模であり、その結果、処方の習慣も変化しています。医師はますます、OTCの使用をステップ・セラピー・プロトコルの不可欠な要素として位置づけ、処方による介入をより緊急性の高いニーズに備えています。興味深い副次的な効果として、支払者はこの傾向を静かに歓迎しています。なぜなら、OTC医薬品が使われるたびに個人負担が発生し、償還予算が軽減されるからです。

RxからOTCへの切り替えの継続

米国食品医薬品局(FDA)は2025年1月、非処方箋用医薬品の追加条件(ACNU)規則を成文化し、安全性プロファイルが微妙に異なる製品がOTCに移行するための門戸を開きました。消費者医療製品協会(CHPA)は、700以上の製品が処方箋の壁を越えたと指摘しています。あまり認識されていないことですが、ライフサイクル・マネジメント・チームが、RxからOTCへの移行を、特許延長戦術と並ぶ主流の戦略的テコとして捉えていることです。

デジタルとオムニチャネル薬局の普及

日本の学術調査によると、一般用医薬品を店頭で購入する消費者は依然として89%に上りますが、10人に1人近くはスマートフォンで補足情報を得ながらオンラインで購入しています。このハイブリッドなパターンは、「オンラインで調べ、オフラインで購入する」というモデルが、「どこでも調べ、どこでも購入する」という現実に変化しつつあることを示しています。小売チェーンは、棚札にクイック・レスポンス・コードを埋め 込むことで、デジタル・コンテンツを販売時点に統合し、店舗を取引 の場からコンテンツ増幅のノードへと静かに移行させる動きで対応してい ます[1]。

発展途上国における薬局・医薬品小売規制の自由化

インドと中国では、薬局以外の店舗でも一部のOTC医薬品を仕入れることができるようにする改革を進めています。この政策姿勢は、コンビニエンスストアの利用が価格帯を圧迫し、従来型の薬局の収益に打撃を与えてきた韓国でも同様です。メーカーにとって、この規制緩和は流通ノードを増やすだけでなく、在庫管理を断片化し、データ豊富な需要感知プラットフォームへの投資を迫ります。小規模ブランドにとっては、直感に反し たプラス面が浮かび上がります。それは、チャネルの幅が広が ることで、棚スペースの障壁が低くなり、機敏な新規参入 者が、従来はレガシーな既存ブランドしか手に入らなかった店舗 で認知度を確保できるようになることです。

ブランドの信頼を損なう偽造品と規格外品

全米薬局協会(National Association of Boards of Pharmacy)の推計によると、オンライン薬局サイトの96%はコンプライアンスに反して運営されています。このような拡散は、合法的なブランドエクイティ、ひいては患者の服薬アドヒアランスを損なうパラレルマーケットを助長します。戦略レベルでは、偽造の脅威は、規制当局がまだ義務付けていない場合でも、正規のプレイヤーをブロックチェーンベースの追跡・追跡ソリューションに向かわせます。そのため、早期に導入した企業は、サプライチェーンの完全性と、検証された真正性に基づくマーケティング活用という二重のメリットを確保できる可能性があります。

小売競争の激化とプライベート・ブランドの拡大による価格侵食

販売チャネルの自由化は、特にマス・マーチャンダイザーがブランド製剤を模倣したプライベート・ブランドSKUを導入する場合に、価格圧縮の引き金となっています。ナショナルブランドにとっては、付加価値による差別化、すなわち作用発現の速さ、よりクリーンな賦形剤プロファイル、アプリと連動した服薬アドヒアランスの促進などが、救済策となりつつあります。暗黙の了解として、OTCブランド・マネージャーのスキル・セットは、古典的なFMCG戦術と医療技術に精通することにまたがっており、これは5年前でも稀だったハイブリッド能力です。

セグメント分析

製品種類別: VMSが従来型を上回る

咳・風邪・インフルエンザ治療薬は2024年に23.1%と最大の市場シェアを維持しますが、ビタミン・ミネラル・サプリメント(VMS)の2025~2030年のCAGRは7.9%と、マトリックス内で最速を記録します。この傾向は、パンデミック後の免疫意識と、治療から予防への幅広い軸足を反映しています。特筆すべきは、VMSのブランディングが「睡眠の質」や「ストレスバランス」といった機能的な成果を中心に据える傾向が強まっていることで、技術的なスペックではなく、ユーザーの利点を明示するためにハイテク分野で長年使われてきた精密なメッセージング言語を模倣しています。

メーカー各社は、ストレス管理、睡眠の質、認知能力など、消費者の新たな関心事をターゲットにした症状別処方にますます力を入れるようになっており、ますます混雑する市場で差別化されたポジショニングを確立しています。

剤型別: 依然として錠剤が主流

2024年も錠剤が市場の38.7%を占めるが、グミとチュアブルは年平均成長率9.8%で拡大。お菓子のフォーマットが医療に浸透していることは、感覚的な体験がいかに既存の剤形から脱却できるかを物語っています。メーカーは現在、子どもだけでなく、健康志向の高い大人にもアピールするため、ゼラチンを含まない植物ベースや低糖プロファイルに投資しています。味とテクスチャーは、治療の効能と消費者の嗜好性との間の歴史的な隔たりをなくし、テーブルを飾る製品属性になりつつあるのです。

OTC製剤の技術革新のパイプラインは拡大を続けており、経皮吸収型パッチは安定した薬物送達を実現するものとして支持を集め、口腔内崩壊型製剤は小児や高齢者の嚥下障害に対応しています。

年齢層別: 15〜64歳の成人が大きなシェア

15〜64歳の成人が2024年の消費量の64%を占めるが、高齢者は2025〜2030年のCAGR 8.5%で最も急速に拡大。さまざまな情報源から、高齢者のOTC医薬品選択を複雑にしているポリファーマシーのドラッグストアが注目されています。これを受けて、一部の小売業者は、アレルゲンに安全な製品を集めた食料品の「フリーフロム」通路を真似て、高齢者向けのSKUを集めた棚配置を試験的に行っています。このようなマーチャンダイジングの工夫は、高齢者のナビゲーションを向上させるだけでなく、バンドル商品のおかげで、このカテゴリーの平均チケットバリューを上げることにもつながります。

高齢化社会は、OTCメーカーに特有の課題をもたらします。高齢者の約80%が複数の慢性疾患を抱えているため、薬物療法が複雑になり、薬物相互作用のリスクが高まるからです。

ソース別 天然製品が主流に

天然製品が主流に 2024年には化学薬品ベースのOTC製品が79.5%のシェアを占めますが、CAGR 9.3%でハーブや天然由来の代替品が躍進しています。一部の市場では消費者の77.8%がハーブ製剤を使用しており、多くの場合、従来の薬と併用するため、相互作用の潜在的リスクが生じます。

グレープフルーツ、セイヨウオトギリソウ、バレリアンなどの一般的なハーブ製品との重大な相互作用が確認されており、特定の従来型医薬品と併用すると重篤な副作用につながる可能性があります。このことは、特に複数の薬剤を頻繁に使用する慢性疾患の患者に対して、ハーブと薬剤の相互作用に関する消費者教育と医療従事者の認識を強化する必要性を強調しています。

流通チャネル別: デジタル・ディスラプションがアクセスを再形成

デジタル・ディスラプションがアクセスを再形成 小売チェーン薬局の2024年市場シェアは42.4%。しかし、CAGR 10.2%で成長するオンラインプレーヤーがチャネルの境界を曖昧にします。従来型チェーンは、即日配達やアプリ内カウンセリングで対抗し、薬剤師を事実上のケアナビゲーターに変身させています。二次的な効果として、これらのチェーンでは、OTCの買い物客がデジタルを利用することで、処方箋の単位がクロスセルで上昇し、オムニチャネルがカニバリゼーションではなく、収益の増幅器であることが証明されています。

従来型の薬局小売業者は、デジタルとリアルを統合したオムニチャネル戦略で対応しており、純粋なオンライン薬局は、競争力のある価格設定、サブスクリプションモデル、投薬管理ツールの強化によって差別化を図っています。

地域分析

2024年の市場シェアは34.8%で、セルフメディケーションを促進する高額な自己負担費用、強固な薬局チェーン、RxからOTCへの切り替えに有利な規制環境に支えられています。2025年1月から運用されているFDAのACNUフレームワークは、より複雑な分子の自己選択を誘導するデジタルツールを許可しており、これはソフトウェアを規制遵守メカニズムに効果的に転換する政策転換です。このダイナミックな動きは、技術パートナーを医薬品商業化戦略の中核に押し上げるものです。

年平均成長率8.7%のアジア太平洋地域は、可処分所得の増加と中産階級の意欲の高まりに牽引され、2030年まで最も急速に成長する地域です。中国の国家医薬品監督管理局(National Medical Products Administration)には、5,000品目以上のOTC製品が登録されており、そのうち800品目以上が処方箋から変更されています。競争が激化するにつれ、多国籍企業は包装言語のローカライズだけでなく、地域の臨床ガイドラインに沿った用量のローカライズにも力を入れています。

ほとんどの司法管轄区はオンライン販売を許可し、価格統制を控えていますが、調剤の監視を保護するため、薬局以外の小売を制限しているところも少なくありません。ルールブックが細分化されているため、メーカーは国ごとにSKUのバリエーションを維持する必要があります。ヨーロッパでは、最終包装を国別に割り当てるまで遅らせる「先送り戦略」を採用する機敏なサプライチェーンが競争上の優位性を発揮しています。

競争環境

市場における上位5社の売上比率は約16%。このような断片化は、規模よりもブランド・エクイティが、しばしば棚での存在感を決めることを意味します。このような見方を補強しているのが、企業再編です: GSKはハレオンの消費者部門を切り離し、ジョンソン・エンド・ジョンソンはケンビューをスピンオフさせました。興味深いことに、研究開発予算の民主化は、新たに独立した事業体が、利益率の高い医療用医薬品パイプラインと資金を奪い合うことなく、OTCの機会に直接資本を配分することができるためです。

ペトロスファーマシューティカルズのAI対応SaaSプラットフォームは、電子カルテを調査してRxからOTCへの移行に適した分子を特定し、申請書類の準備と規制当局との連携を加速します。このプラットフォームは、ソフトウェア知的財産が、下流のマーケティングやアドヒアランス・アプリだけでなく、医薬品バリューチェーンの上流にいかに挿入できるかを示しています。前向きな企業は、このようなツールをオプションの協力者ではなく買収ターゲットとして扱い、技術スカウトがBDの中核機能となる未来を予見しています。

特にポリファーマシー(多剤併用)管理については、高齢者層へのサービスはまだ不十分です。錠剤の分割線や大きな文字の説明書、触覚的な手がかりのあるブリスターパックを組み込んだOTC医薬品はほとんどありません。このような人間工学的なペインポイントを解決する企業は、目新しさよりも信頼性を重視する層のロイヤリティを獲得し、かつてはニッチだったユーザー・エクスペリエンス業務を測定可能な収益源に変えることができます。

最近の産業動向

- 2025年3月 グレンマーク社がオロパタジン塩酸塩点眼液0.2%をOTC製品としてFDAの承認を取得。

- 2024年5月 アムニール・ファーマシューティカルズがOTCナロキソン4mg点鼻スプレーの米国小売チェーンへの供給を開始。

市販薬産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 セルフケアと予防医療に対する消費者の嗜好の高まり

4.2.2 複数の治療クラスにおけるRxからOTCへの切り替えの継続

4.2.3 デジタル&オムニチャネル薬局プラットフォームの普及

4.2.4 発展途上国における薬局・医薬品小売規制の自由化

4.2.5 急速な高齢化が慢性的なOTC管理の需要を増大

4.2.6 パンデミック後の呼吸器・免疫関連製品への注目

4.3 市場阻害要因

4.3.1 新興市場におけるブランドの信頼を損なう偽造品・規格外品

4.3.2 小売競争の激化とプライベートブランド拡大による価格侵食

4.3.3 誤用や有害事象に対する安全性への懸念がカテゴリー拡大を制限

4.3.4 コンプライアンス・コストを増大させる規制当局の監視強化と追跡調査義務化

4.4 サプライチェーン分析

4.5 ポーターの5つの力

4.5.1 新規参入の脅威

4.5.2 バイヤー/消費者の交渉力

4.5.3 サプライヤーの交渉力

4.5.4 代替製品の脅威

4.5.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 咳、風邪、インフルエンザ薬

5.1.2 鎮痛薬

5.1.3 胃腸薬

5.1.4 皮膚科

5.1.5 ビタミン、ミネラル、サプリメント(VMS)

5.1.6 体重管理

5.1.7 眼科

5.1.8 睡眠補助剤

5.1.9 オーラルケア

5.1.10 禁煙薬

5.1.11 抗ヒスタミン薬/アレルギー薬

5.1.12 耳ケア

5.1.13 創傷ケア

5.1.14 その他の製品

5.2 剤形種類別

5.2.1 錠剤

5.2.2 カプセル&ソフトジェル

5.2.3 液剤・シロップ剤

5.2.4 粉末・顆粒剤

5.2.5 軟膏・クリーム

5.2.6 スプレー・吸入剤

5.2.7 グミ・チュアブル

5.2.8 経皮パッチ

5.3 流通チャネル別

5.3.1 病院薬局

5.3.2 小売チェーン薬局

5.3.3 個人薬局・ドラッグストア

5.3.4 オンライン薬局

5.3.5 その他のチャネル

5.4 年齢層別

5.4.1 小児(0〜14歳)

5.4.2 成人(15~64歳)

5.4.3 老年(65歳以上)

5.5 供給源別

5.5.1 化学薬品ベース

5.5.2 ハーブ&ナチュラル

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東・アフリカ地域

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.3.1 Kenvue Brands LLC

6.3.2 Bayer AG

6.3.3 Haleon Group

6.3.4 Sanofi S.A.

6.3.5 Reckitt Benckiser Group plc

6.3.6 Pfizer Inc.

6.3.7 Viatris Inc.

6.3.8 Perrigo Company plc

6.3.9 Takeda Pharmaceutical Co. Ltd.

6.3.10 Boehringer Ingelheim International GmbH

6.3.11 Sun Pharmaceutical Industries Ltd.

6.3.12 Teva Pharmaceutical Industries Ltd.

6.3.13 Glenmark Pharmaceuticals Ltd.

6.3.14 Dr. Reddy’s Laboratories Ltd.

6.3.15 Piramal Enterprises Ltd.

6.3.16 Church & Dwight Co. Inc.

6.3.17 Procter & Gamble Co.

6.3.18 Prestige Consumer Healthcare Inc.

6.3.19 Hisamitsu Pharmaceutical Co. Inc.

6.3.20 Lupin Ltd.

*** 本調査レポートに関するお問い合わせ ***