整形生物製剤市場の規模、シェア、動向と成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

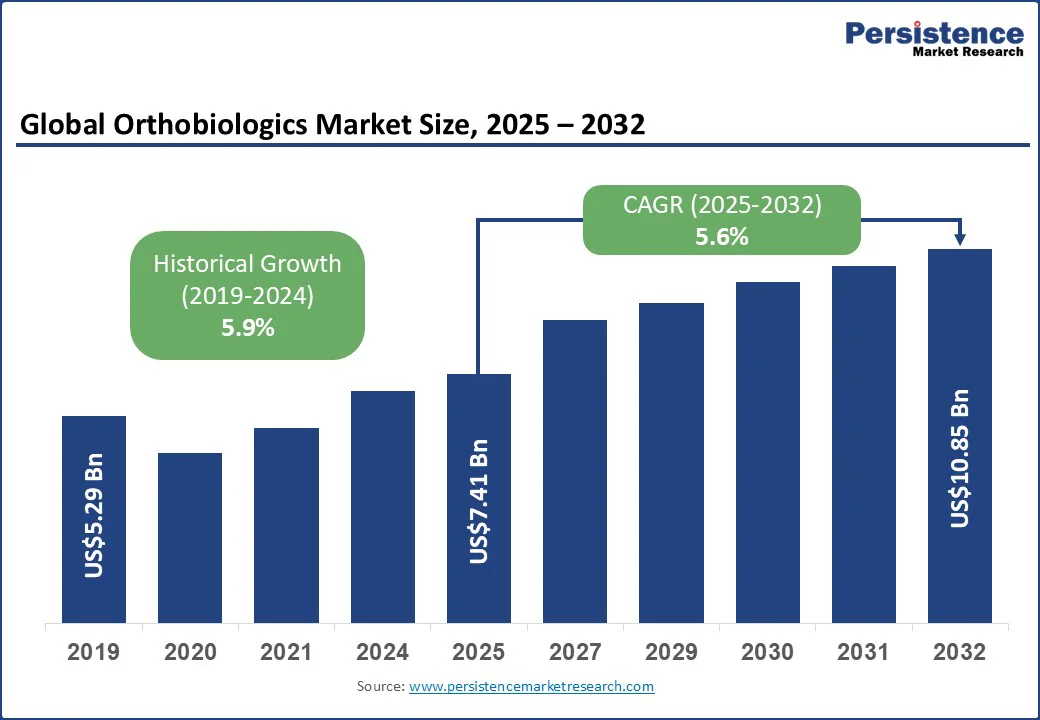

グローバル整形生物製剤市場は、2025年に74億1,000万米ドルと評価される見込みで、2032年には108億5,000万米ドルに達すると予想されています。この市場は2025年から2032年の予測期間中に年平均成長率(CAGR)5.6%で成長することが予測されており、筋骨格系疾患やスポーツ障害の増加、そして低侵襲手術の採用拡大が成長の主な要因となっています。外科医は、供給部位の痛みや合併症、手術時間の長さから腸骨稜自家移植を避ける傾向があり、このシフトにより脊椎融合における細胞性骨マトリックスや、脱灰骨マトリックスパティ、合成骨欠損充填剤の使用が加速しています。臨床研究では、移植代替材料と自家細胞療法の組み合わせが早期融合率を改善することが示されており、生物製剤が優先される補助療法となっています。

規制の明確化も採用を強化しており、FDAはHCT/P 361製品のためのより明確な経路を提供し、骨形成誘導剤のPMA承認を授与しています。例えば、rhPDGF-BB骨移植代替品であるAugmentの承認は、特定の整形外科手術における生物製剤の有効性を裏付けています。整形生物製剤に特化した外来手術センターの急速な成長も強い推進力となっています。CMSは、膝置換術や外来肩関節形成術などの手術を外来で行うことを可能にしており、これにより病院からスポーツ医学や関節保存の症例が移行しています。これらのセンターは、移植採取を避け、手術時間を節約し、厳格なコスト管理に適合する棚卸し可能な生物製剤を好みます。

保険適用も需要を支えており、ヒアルロン酸粘弾性補充療法や膝の変形性関節症におけるPRP注射の新たな証拠が注目を集めています。若年層におけるACL損傷の増加は、手技のボリュームを押し上げ、生物製剤の外来整形外科およびスポーツ医学ケアにおける役割を強化しています。しかし、広く使用されている整形生物製剤の注射に関しては、臨床医から一貫性のない結果が報告されています。例えば、膝変形性関節症に対するヒアルロン酸粘弾性補充療法の研究では、痛み軽減はわずかであり、副作用の発生率が高いことが示されており、長期使用への医師の信頼を低下させています。PRPの筋骨格系疾患における証拠も混在しており、調製プロトコルのばらつきが標準化を困難にしています。多くの保険会社はPRP注射に対する非適用方針を設定しており、患者のアクセスを制限しています。これらの不均一な臨床性能と制限された償還は、整形外科およびスポーツ医学の実践における採用を遅らせています。

信頼と性能の懸念は、同種移植および細胞ベースの生物製剤にも重くのしかかっています。2023年のCDCの調査では、生きた細胞を持つ骨同種移植片が多州にわたる結核の発生源となったことが明らかになり、ドナーのスクリーニングや組織の安全性に関する監視が強化されました。外科医からは、細胞性骨マトリックスのばらつきに関する懸念も挙がっており、融合作業における信頼性に影響を及ぼしています。一方、脱灰骨マトリックスの骨形成誘導性アッセイには普遍的な標準化が欠けており、製品の一貫性に対する不確実性を生んでいます。合成移植代替品も、負荷部位での脆さやカルシウム硫酸充填剤が速やかに吸収されるなどの機械的欠陥を抱えており、長期欠損管理における有用性を制限しています。これらの制約は、需要の高い整形外科用途への整形生物製剤の幅広い統合を抑制しています。

クリニックは、骨髄濃縮液システムを使用した現場集中型の生物療法を拡大する明確な機会を持っています。これにより、外科医は手術室で自家細胞を濃縮し、同じ訪問中に適用することができます。最近の試験では、膝の変形性関節症に対する微小断片化脂肪組織注射の成長可能性が示されており、PRPと比較可能な結果を示し、軟骨治療プログラムに新たな需要を生んでいます。これと同時に、外来手術センターは整形外科症例をますます多く引き受けており、単一訪問のワークフローに適合する生物製剤への強い需要があります。このシフトは、ASC向けの棚卸し可能な整形生物製剤および手術内細胞濃縮プラットフォームの成長可能性を開きます。

材料の面では、3Dプリントされた生体模倣骨スキャフォールドの革新が、欠損修復に持続放出成長因子を統合するユニークな機会を示しています。これらのカスタムスキャフォールドは、複雑な再建において性能を向上させるための細孔構造と骨形成誘導性の正確な制御を可能にします。同時に、エクソソームベースの整形生物製剤プラットフォームが、腱や軟骨の修復に有望な細胞フリーの代替手段として注目を集めています。これらの次世代療法の進展により、企業は従来の移植代替品を超えて、高価値のニッチ市場に位置づけることが可能となっています。特に、生物製剤の革新が患者の結果に直接影響を与える専門的なASCやリビジョン脊椎センターでこの傾向が顕著です。

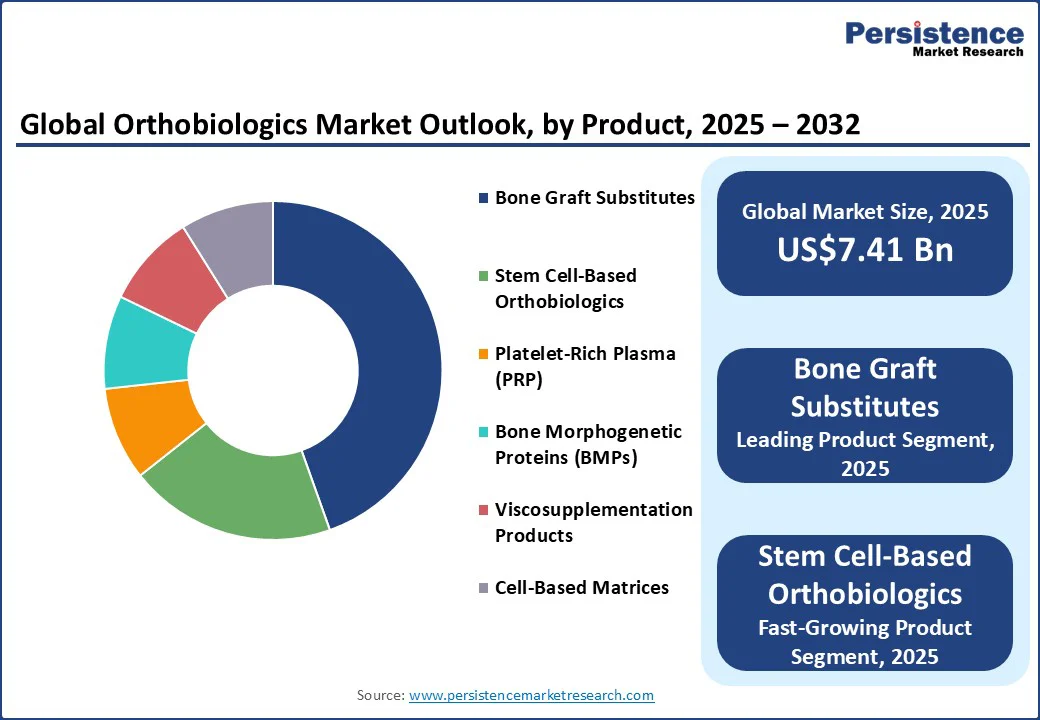

整形生物製剤市場において最大のシェアを持つのは骨移植代替品であり、総製品収益の約45%を占めています。この優位性は、脊椎融合、外傷修復、再建手術での広範な使用に起因しており、大量の移植片が要求される場面で重要な役割を果たしています。外科医は、自家移植の複雑さを排除し、棚卸し可能な形で利用可能な同種移植片、脱灰骨マトリックス(DBM)、合成骨欠損充填剤をますます好んでいます。それらの使いやすさ、広範な臨床受容、FDA承認の拡大がリーダーシップを強化し続けています。高ボリューム手技にわたる一貫した需要は、このカテゴリーが市場のバックボーンであり続けることを保証しています。

幹細胞ベースの療法は、市場で最も急成長している製品群です。これには、骨髄濃縮液や自家または同種の細胞ベースのプラットフォームが含まれており、軟骨、腱、複雑な骨修復でますます採用されています。その急速な成長は、技術革新、再生効果を示す臨床試験、外来手術センターでの同一訪問適用を可能にする現場濃縮システムの普及に支えられています。証拠が蓄積され、ワークフローが効率化されるにつれて、幹細胞ベースの整形生物製剤はすべての製品カテゴリーの中で最高のCAGRを記録すると予測されています。

脊椎融合が市場を支配しており、総アプリケーション収益の約64%を占めています。融合手技には大量の移植材料が必要であり、骨移植代替品、DBM、骨形態形成タンパク(BMP)の需要を促進しています。退行性椎間板疾患の増加、患者の高齢化、選択的およびリビジョン脊椎手術の安定した成長が、このセグメントの主要なポジションをさらにサポートしています。脊椎外科医はまた、融合成功を改善するために生物製剤補助剤の早期採用者であり、脊椎融合が最大かつ最も収益性の高いアプリケーションエリアであることを強化しています。

軟部組織損傷、特に靭帯および腱修復は、最も急成長しているアプリケーションエリアです。スポーツ関連の怪我、特にACLや回旋腱板の断裂が、若年層や活動的な集団での症例数を押し上げています。腱や軟骨修復でのPRP注射、微小断片化脂肪組織療法、エクソソームプラットフォームの使用拡大がこの傾向を支えています。再建手術も勢いを増しており、複雑な外傷や腫瘍関連の欠損における生物製剤スキャフォールドの組み合わせに対する需要が高まっています。これらのアプリケーションでの強力な成長は、単一訪問の生物製剤介入が外来整形外科ワークフローにうまく適合する外来手術センターの拡大に密接に関連しています。

北米は、成熟した医療インフラと支払者主導の採用パターンに支えられて、2025年には総収益の約40%を占めると予想されています。米国は最大の貢献者であり、最近のメディケア政策の変更により、外来手術センター(ASC)での肩関節形成術を含むカバー手術のリストが拡大され、外来手術のボリュームが増加し、ASC向けの生物製剤や現場集中型システムの需要が高まっています。この単一訪問の外来ケアへのシフトは、大量を扱うセンターに購買力を集中させ、棚卸し可能な整形生物製剤ソリューションを好む傾向があります。米国では、CMSの支払い規則と支払者の政策が、ASCと病院での注射剤および生物製剤の規模を決定しています。Strykerをはじめとする企業は、M&Aやポートフォリオの統合を通じて市場を統合し、生物製剤をインプラントおよびデジタル手術エコシステムと組み合わせることで商業的優位性を得ています。

アジア太平洋地域は、手術件数の増加、病院ネットワークの拡大、民間支払い整形外科の急増により、最も急速に成長しています。アジア太平洋地域は他の成熟地域と比べて高いCAGRを持ち、骨移植代替品、PRP、現場集中型幹細胞システムの採用が急速に進んでいます。地元メーカーや国境を越えたパートナーシップが能力を拡大し、手頃でアクセスしやすい生物製剤の需要に応えています。中国は規制改革を加速させており、最近のガイダンス更新により、医療機器や生物製剤の承認を簡素化しています。これらの改革により、国内の細胞濃縮システムや合成スキャフォールドの市場投入時間が短縮され、現地のイノベーションを促進しています。tier-1およびtier-2都市の病院インフラの成長と相まって、これらの政策は同種移植片代替品や自家生物療法の採用を増加させています。

インドでは、民間整形外科センターやASCのような外来施設が再生医療オプションの需要を押し上げており、特にPRP、骨髄濃縮液、脂肪由来組織療法への関心が高まっています。クリニックやスタートアップは現場集中型の提供を急速に拡大していますが、規制当局や専門団体は幹細胞介入の監視を強化しています。これにより、商業的な取り込みが急速である一方で、臨床実践は進化する基準に適応しつつあります。

ヨーロッパの市場は、北米の商業的成熟とAPACの急速な拡大の間にバランスを反映しています。採用は強く証拠に基づいており、償還フレームワークは、無作為化臨床データおよび規制承認に裏打ちされた生物製剤を優先しています。その結果、骨移植代替品や粘弾性補充療法製品が市場で大きなシェアを占めており、幹細胞療法や先進的スキャフォールドプラットフォームが最も急成長しているカテゴリーを代表しています。ヨーロッパ全域での臨床試験や学術研究プログラムが拡大を続けており、次世代生物製剤のパイプラインを強化しています。

英国では、証拠と価値の評価が重要な役割を果たしています。NICEとNHSは、膝変形性関節症におけるPRPおよび粘弾性補充療法の定期的使用に慎重であり、これらの償還を制限しています。これらの制約にもかかわらず、民間支払いの実践や専門的な研究センターはこれらの注射剤を採用し続けています。さらに、BOAやESSKAなどの臨床学会からの積極的なガイダンス更新が臨床的議論を促進しており、サプライヤーはNHS基準に合わせた証拠主導の商業戦略を採用することを求められています。

グローバル整形生物製剤市場は中程度に統合されており、Stryker、Medtronic、Zimmer Biomet、Johnson & Johnson(DePuy Synthes)、Smith & Nephewなどの主要プレーヤーが重要な市場シェアを持っています。これらの企業は、生物製剤とインプラント、デジタル手術プラットフォーム、ASC向けソリューションを組み合わせた統合ポートフォリオを活用しており、多量整形外科センターで商業的優位性を得ています。Strykerの生物製剤ポートフォリオの再編や、Medtronicの骨形態形成タンパク(BMP)への継続的な投資は、実証された骨形成誘導剤を拡張可能な流通モデルと組み合わせる動きを例示しています。業界は、Orthofix、Bioventus、Kuros Biosciences、Anika Therapeuticsなどの中堅および新興企業が脱灰骨マトリックス、再生スキャフォールド、粘弾性補充療法などのニッチで進出しており、競争が激化しています。アジア太平洋やヨーロッパのスタートアップも、手頃な価格の合成移植代替品や現場集中型システムを開発することで注目を集めており、規制支援や病院の需要に応える形で成長しています。このデュアル構造、つまりグローバルOEMによる支配と専門的な地域プレーヤーからの革新が、新技術の活発なパイプラインを確保しており、組織製品に対する規制の監視が強化される中で、合成、終端滅菌された、証拠に基づく提供を好む傾向が続いています。

整形生物製剤市場の規模は、2025年に74億1,000万米ドルと推定されており、2032年までに108億5,000万米ドルに達する見込みで、持続的な需要の成長を反映しています。主要なトレンドには、ASCベースの生物製剤手技の増加、合成および細胞ベースのスキャフォールドの需要の増加、現場集中型再生療法の採用の増加、規制および公衆衛生イベントに続く安全性と追跡可能性基準の強化が含まれます。骨移植代替品は最大の製品セグメントを代表しており、2025年に世界収益の約35%を占めていますが、幹細胞ベースの整形生物製剤は脊椎および外傷の用途での採用拡大により最も急成長しているカテゴリーです。整形生物製剤市場は、手術件数の拡大、ASCの浸透、先進的な再生ソリューションの需要により、2025年から2032年にかけてCAGR 5.6%で成長すると予想されています。主要プレーヤーには、Stryker、Medtronic、Zimmer Biomet、DePuy Synthes(Johnson & Johnson)、Smith+Nephewが含まれます。

このレポートとその配信スケジュールに関する詳細情報については、営業チームにお問い合わせください。Abhijeetは臨床診断、生物技術、動物健康、ヘルスケアIT、製薬を含む分野で10年以上の経験を持つシニアコンサルタントであり、グローバルおよび地域の競争情報を提供する包括的なレポートを執筆しました。また、ビジネス戦略、製品発売、医療センサス調査に焦点を当てたコンサルティング業務を成功裏にリードしています。Persistence Market Researchは、Persistence Research & Consultancy Services Limitedの商号であり、イングランドの会社登記局に登録されています。

Report Coverage & Structure

市場概要

この報告書の最初のセクションでは、整形生物製剤市場の全体像を理解するための基礎が提供されています。市場の範囲と定義が明確にされており、これにより市場の枠組みを理解するための基本的な理解が得られます。次に、市場の動態に関する詳細な分析が行われ、ここでは市場の成長を促進する要因(ドライバー)、成長を阻害する要因(抑制要因)、新たな成長機会、そして市場の主要なトレンドについて詳述されています。

さらに、マクロ経済要因として、全球的なセクター展望やGDPの成長見通しが述べられており、これが市場の将来の動向にどのように影響を及ぼすかについての洞察が提供されています。また、COVID-19の影響分析も含まれており、パンデミックが市場に及ぼした影響とその後の動向についても言及されています。予測因子の関連性と影響についても詳しく解説されています。

付加価値情報

このセクションでは、整形生物製剤市場におけるツールの採用状況、規制の状況、バリューチェーンの分析、PESTLE分析、ポーターのファイブフォース分析など、さまざまな視点から市場を深く掘り下げています。これにより、市場環境の複雑さを理解し、競争優位を得るための洞察が提供されています。

価格分析

2024年の価格分析では、価格設定に影響を与える主な要因がハイライトされており、整形生物製剤のコンポーネントタイプごとの価格分析が行われています。これにより、製品のコスト構造や市場における価格戦略を理解する手助けとなります。

全球市場展望

全球の整形生物製剤市場の展望では、2019年から2024年までの歴史的な市場規模の分析と、2025年から2032年までの市場規模の予測が行われています。製品、用途、エンドユーザー別の市場分析も含まれており、特に製品別では、骨移植代替品、幹細胞ベースの整形生物製剤、血小板リッチプラズマ(PRP)、骨形成タンパク質(BMPs)、粘液補充製品、細胞ベースのマトリックスなどの詳細が示されています。

地域別市場展望

地域別の市場展望では、北米、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東およびアフリカの各地域における市場の動向が分析されています。各地域ごとに、国別、製品別、用途別、エンドユーザー別の市場規模とボリュームの分析および予測が提供され、地域ごとの市場の魅力度分析も行われています。

競争環境

このセクションでは、2024年の市場シェア分析や競争のマッピング、競争ダッシュボードが含まれています。主要企業のプロフィールとしては、Stryker Corporation、Medtronic plc、Zimmer Biomet Holdings, Inc.、DePuy Synthes (Johnson & Johnson)、Smith+Nephew plc、NuVasive, Inc.などが挙げられ、それぞれの会社の概要、財務情報、戦略、最近の開発について詳述されています。

*** 本調査レポートに関するお問い合わせ ***

整形生物製剤とは、主に整形外科の分野で使用されるバイオ製剤のことを指します。これらは、体の構造や機能の改善を目的として開発された製剤であり、骨、関節、筋肉、腱などの再生や修復を助けるために使用されます。整形生物製剤は、患部の治癒を促進し、痛みを和らげ、機能を回復させるための重要な役割を果たしています。

整形生物製剤の種類は多岐にわたります。一般的なものとしては、成長因子を含む製剤や、幹細胞を利用した製剤があります。成長因子を含む製剤は、細胞の増殖や分化を促進することで、組織の再生を助けます。一方、幹細胞を利用した製剤は、損傷した組織に新たな細胞を供給し、修復を促進します。これらの製剤は、手術と組み合わせて使用されることが多く、治療の効果を高めるために役立っています。

整形生物製剤の使用は、様々な整形外科的な疾患に対して行われています。例えば、関節炎や骨粗鬆症、靭帯損傷、半月板損傷などの治療に利用されています。また、骨折の治癒を促進するために、骨補填材としても使用されています。これにより、患者の回復を早め、生活の質を向上させることが可能です。

整形生物製剤に関連する技術としては、組織工学や再生医療の分野が挙げられます。組織工学では、細胞、バイオマテリアル、バイオリアクターなどを組み合わせて、新しい組織や器官を作り出すことが試みられています。再生医療は、人体の再生能力を活用して、失われた機能を回復させることを目的としています。これらの技術は、整形生物製剤の開発と進化に大きく寄与しており、より効果的で安全な治療法の確立に向けて研究が進められています。

整形生物製剤は、今後さらに多くの疾患に対する治療法が開発されることが期待されており、医療の発展において重要な役割を果たしています。患者のニーズに応じた個別化医療の実現や、より優れた治療結果を提供するための研究が、引き続き進められています。これにより、整形外科の治療の選択肢が広がり、多くの患者が恩恵を受けることができるでしょう。