有機EL市場:製品タイプ別(フレキシブル有機ELディスプレイ、リジッド有機ELディスプレイ)、方式別(アクティブマトリックス有機EL、パッシブマトリックス有機EL)、最終用途別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

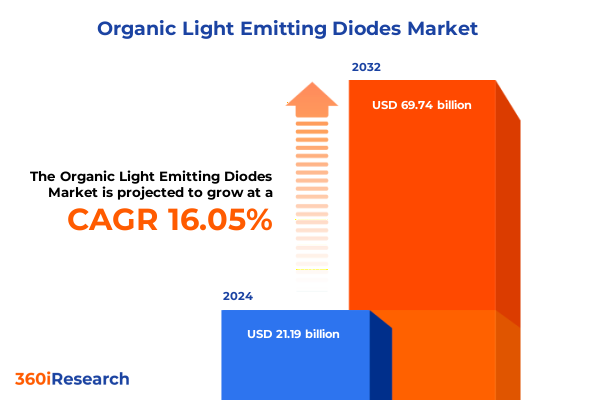

有機EL市場は、2024年の211.9億ドルから2025年には246.3億ドルに達し、2032年までに年平均成長率(CAGR)16.05%で697.4億ドルに成長すると予測されています。有機EL(Organic Light Emitting Diodes)は、画素が個別に発光する特性により、比類ないコントラスト、鮮やかな色彩表現、そして柔軟な形状を実現し、真の黒と没入感のある視聴体験を提供します。この自発光特性は、薄型でエネルギー効率の高いパネル構造にも貢献し、スマートフォン、ウェアラブルデバイス、次世代テレビでの採用を促進しています。過去10年間で、リン光発光材料、タンデム積層アプローチ、封止技術の進歩がパネル寿命と輝度を向上させ、消費電力を削減。これにより、巻き取り式、湾曲型、折りたたみ式ディスプレイといった新たなデザインの可能性が広がりました。現在、AR/VRヘッドセットのマイクロ有機EL、自動車コックピットのフレキシブル有機EL、医療・産業分野での精密な応用など、高成長セクターとの融合が進んでいます。

市場の主要な推進要因は以下の通りです。

**1. 技術革新と製品開発**

フレキシブル・折りたたみ式ディスプレイの進化は、LTPOバックプレーンや超薄型基板の開発により、耐久性の高い折りたたみ式スマートフォンやタブレットでのフレキシブル有機ELの採用を急増させています。TrendForceの報告によると、折りたたみ式デバイスはフレキシブル有機ELの主要な成長要因であり、主要パネルメーカーはプレミアムセグメントにおける曲面スクリーンの需要増加に対応するため、第8.6世代ラインの生産能力を増強しています。同時に、AR/VRアプリケーション向けのマイクロ有機EL技術の登場は、ニアアイディスプレイの性能を再定義しています。Qualcommの最新ARチップセットとVitureの次世代ゲーミンググラス向けマイクロ有機ELパネルは、3,000 PPIを超える解像度と軽量化を実現し、XRデバイスの厳しい要件を満たす上で極めて重要です。自動車コックピットでは、有機ELが湾曲したダッシュボードやセンターコンソールに適合するシームレスで高コントラストのフレキシブルパネルを提供することで、デザインを再定義しています。フェラーリやBMWのような自動車メーカーがフラッグシップモデルにタンデム有機ELモジュールを統合する中、パネルメーカーはシステム統合サービスへと提携を拡大し、先進的なコックピットディスプレイの市場投入を加速させています。

**2. 市場セグメンテーションと多様な用途**

有機EL市場は、製品タイプ、技術、エンドユーザーによって多様な需要動向を示します。製品タイプでは、超柔軟なポリマー基板上に構築され、折りたたみ式や巻き取り式といった革新的なフォームファクターを可能にするフレキシブル有機ELディスプレイが家電市場を牽引する一方、従来のガラスベースパネルであるリジッド有機ELディスプレイは、確立された製造プロセスと低い製造複雑性により、コスト重視のミッドレンジデバイスで引き続き優位を占めます。技術面では、アクティブマトリックス有機EL(AMOLED)が各画素に薄膜トランジスタを統合することで、優れたリフレッシュレート、色安定性、大画面へのスケーラビリティを実現し、スマートフォン、モニター、テレビに最適です。対照的に、パッシブマトリックス有機EL(PMOLED)はよりシンプルなアーキテクチャを持ち、フィットネストラッカーや産業用表示器のような静的で小型のディスプレイに適しており、均一なコンテンツ表示時の低消費電力が利点です。エンドユーザー別では、スマートフォンやウェアラブルデバイスに牽引される家電製品が最大の市場セグメントを維持しており、自動車、航空宇宙・防衛、ヘルスケア、産業用途でも、有機ELの高コントラスト、薄型、耐久性が重要な採用要因として活用されています。

**3. 地域別動向**

米州地域は、AppleやMetaなどの主要OEM、チップセット開発者、XRパイオニアの存在により、家電製品、AR/VRシステム、自動車内装における有機ELデバイスの主要な消費拠点です。米国メーカーは、国際的な関税リスクや物流混乱への露出を減らすため、国内での有機EL材料合成やパイロットラインの検討も進めています。欧州・中東・アフリカ(EMEA)では、厳格な自動車安全基準と高級車イノベーションの融合が、デジタル計器クラスターや乗客用ディスプレイへの有機EL統合を促進しています。ドイツやイタリアの主要自動車メーカーは、フラッグシップモデルへのフレキシブルタンデム有機EL採用を発表しており、アジアのサプライヤーは現地の認証および環境要件を満たすため、欧州での合弁事業を設立しています。アジア太平洋(APAC)地域は、韓国、中国、日本、台湾に有機EL製造能力の大部分が集中する世界の製造拠点であり、政府のR&Dインセンティブと規模の経済が低コスト生産を強化しています。ただし、地域貿易政策やサプライチェーン多様化戦略により、一部のメーカーは北米および欧州市場向けに、関税負担を軽減するため東南アジアやメキシコに代替ラインを設立しています。

**4. 主要イノベーターの貢献**

Samsung Displayはモバイルおよびウェアラブル有機EL市場で圧倒的な存在感を維持し、先進的なLTPOバックプレーンと折りたたみ式パネル技術を活用しています。LG Displayは大画面有機ELテレビおよび自動車コックピットセグメントを牽引し、タンデムおよびAMOLED構造により商用ディスプレイで優れた輝度と寿命を提供。中国のBOE Technologyはフレキシブル有機EL生産を急速に拡大し、中・大型モバイルパネルのトップサプライヤーの一つに数えられます。Universal Display Corporation (UDC)はUniversalPHOLED®技術と特許ポートフォリオを通じて業界全体の有機EL材料革新を支え、リン光発光材料を主要パネルメーカーにライセンス供与しています。TianmaもDisplay Week 2025でハイブリッド光電子統合ディスプレイやプライバシー強化モジュールを発表するなど、ニッチなAMOLEDセグメントで進歩を遂げています。

**展望・課題・戦略的要件**

有機EL市場は、技術革新と市場拡大の大きな機会を享受する一方で、複雑なグローバル貿易環境という課題に直面しています。2025年を通じて、米国はセクション301、セクション337、互恵関税など複数の関税措置を導入し、有機ELサプライチェーンと部品コストに大きな影響を与えています。特に中国からの輸入に対する高関税は、主要な有機EL材料ハブである中国からの調達コストを大幅に増加させ、米国のサプライヤーに生産の現地化を促しています。中国による報復措置や積層関税もコスト圧力を高めており、一時的な関税停止措置が発表されたものの、その期限切れ後の再開やさらなる交渉に関する不確実性が、長期的な調達コミットメントやコスト予測を複雑にしています。

このような状況下で、業界リーダーは以下の戦略的要件に取り組む必要があります。第一に、技術的差別化を維持し、新たな高利益率セグメントを獲得するため、フレキシブルおよびマイクロ有機ELの研究開発、特に先進的な封止技術とタンデムアーキテクチャの開発を加速すべきです。これにより、自動車や産業用途で不可欠なパネル寿命と輝度をさらに向上させることが可能になります。第二に、関税によるコスト変動を緩和するため、関税フリーまたは互恵関税ゾーンでの製造提携やパイロットライン設立によるサプライチェーンの多様化が重要です。メキシコや東南アジアの受託製造業者との連携、政府支援の国内生産イニシアチブの検討は、関税負担を軽減しつつ主要な最終市場へのアクセスを維持する上で有効です。第三に、Universal Display Corporationのような材料ライセンサーとの戦略的協力は、次世代のリン光発光材料や熱安定性エミッターの採用を加速させ、差別化された製品の市場投入までの時間を短縮します。最後に、貿易政策の結果に影響を与え、重要な材料に対する一時的な関税停止や免除を確保するため、政策立案者との積極的な関与が不可欠です。業界団体との連携やデータに基づいた経済影響分析を活用することで、提言活動を強化し、長期的な設備投資を支援する予測可能な貿易環境を醸成するでしょう。

以下に、ご指定の「有機EL」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法論**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 高解像度有機ELディスプレイの寿命を延ばす青色発光材料の進歩

* 消費者向け電子機器の生産コストを削減するスケーラブルな印刷型有機EL製造プロセス

* 拡張現実および仮想現実ヘッドセットの成長を牽引するマイクロ有機ELマイクロディスプレイの出現

* モバイルデバイスにおける新しいフォームファクターを可能にする折りたたみ式および巻き取り式有機ELパネルの開発

* ヘッドアップナビゲーションオーバーレイ向け自動車用フロントガラスへの透明有機ELディスプレイの統合

* 有機ELの効率と色純度を向上させる熱活性化遅延蛍光エミッターの実装

* 健康およびウェルネス用途向けにスペクトル調整可能な人間中心の有機EL照明システムの採用

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **有機EL市場:製品タイプ別**

* フレキシブル有機ELディスプレイ

* リジッド有機ELディスプレイ

* **有機EL市場:技術別**

* アクティブマトリックス有機EL

* パッシブマトリックス有機EL

* **有機EL市場:エンドユーザー別**

* 航空宇宙・防衛

* 自動車

* 家庭用電化製品

* ヘルスケア

* 産業

* **有機EL市場:地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **有機EL市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **有機EL市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Samsung Electronics Co., Ltd. (サムスン電子株式会社)

* LG Display Co., Ltd. (LGディスプレイ株式会社)

* Universal Display Corporation (ユニバーサルディスプレイコーポレーション)

* Sony Group Corporation (ソニーグループ株式会社)

* BOE Technology Group Co., Ltd. (京東方科技集団股份有限公司)

* Innolux Corporation (群創光電股份有限公司)

* AUO Corporation (友達光電股份有限公司)

* Sharp Corporation (シャープ株式会社)

* Konica Minolta, Inc. (コニカミノルタ株式会社)

* Pioneer Corporation (パイオニア株式会社)

* Royole Corporation (柔宇科技)

* TCL China Star Optoelectronics Technology Co., Ltd. (TCL華星光電技術有限公司)

* Visionox Technology Inc. (維信諾科技股份有限公司)

* Edo Corporation (江戸株式会社)

* JOLED Inc. (JOLED株式会社)

* Kaneka Corporation (カネカ株式会社)

* Merck KGaA (メルクKGaA)

* Novaled GmbH (Samsungグループ) (ノヴァレッドGmbH (サムスン傘下))

* DuPont de Nemours, Inc. (デュポン・ド・ヌムール・インク)

* Sumitomo Chemical Co., Ltd. (住友化学株式会社)

**図表リスト [合計: 26]**

1. 世界の有機EL市場規模、2018-2032年 (百万米ドル)

2. 世界の有機EL市場規模:製品タイプ別、2024年対2032年 (%)

3. 世界の有機EL市場規模:製品タイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界の有機EL市場規模:技術別、2024年対2032年 (%)

5. 世界の有機EL市場規模:技術別、2024年対2025年対2032年 (百万米ドル)

6. 世界の有機EL市場規模:エンドユーザー別、2024年対2032年 (%)

7. 世界の有機EL市場規模:エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

8. 世界の有機EL市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

9. 米州の有機EL市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

10. 北米の有機EL市場規模:国別、2024年対2025年対2032年 (百万米ドル)

11. ラテンアメリカの有機EL市場規模:国別、2024年対2025年対2032年 (百万米ドル)

12. 欧州、中東、アフリカの有機EL市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

13. 欧州の有機EL市場規模:国別、2024年対2025年対2032年 (百万米ドル)

14. 中東の有機EL市場規模:国別、2024年対2025年対2032年 (百万米ドル)

15. アフリカの有機EL市場規模:国別、2024年対2025年対2032年 (百万米ドル)

16. アジア太平洋の有機EL市場規模:国別、2024年対2025年対2032年 (百万米ドル)

17. 世界の有機EL市場規模:グループ別、2024年対2025年対2032年 (百万米ドル)

18. ASEANの有機EL市場規模:国別、2024年対2025年対2032年 (百万米ドル)

19. GCCの有機EL市場規模:国別、2024年対2025年対2032年 (百万米ドル)

20. 欧州連合の有機EL市場規模:国別、2024年対2025年対2032年 (百万米ドル)

21. BRICSの有機EL市場規模:国別、2024年対2025年対2032年 (百万米ドル)

22. G7の有機EL市場規模:国別、2024年対2025年対2032年 (百万米ドル)

23. NATOの有機EL市場規模:国別、2024年対2025年対2032年 (百万米ドル)

24. 世界の有機EL市場規模:国別、2024年対2025年対2032年 (百万米ドル)

25. 有機EL市場シェア:主要プレイヤー別、2024年

26. 有機EL市場、FPNVポジショニングマトリックス、2024年

**表リスト [合計: 273]**

1. 有機EL市場セグメンテーションと対象範囲

2. 世界の有機EL市場規模、2018-2024年 (百万米ドル)

3. 世界の有機EL市場規模、2025-2032年 (百万米ドル)

4. 世界の有機EL市場規模:製品タイプ別、2018-2024年 (百万米ドル)

… (以下、273項目まで同様に続く)

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

有機EL、すなわち有機エレクトロルミネッセンスは、次世代ディスプレイ技術として近年急速に普及し、私たちの視覚体験を大きく変革しています。これは、特定の有機化合物に電圧を印加することで自らが発光するエレクトロルミネッセンス現象を利用したデバイスであり、従来の液晶ディスプレイ(LCD)がバックライトと液晶シャッターを用いて光を制御するのとは根本的に異なる原理に基づいています。有機ELディスプレイの各画素は独立して発光するため、光のオン・オフを画素単位で完全に制御できる点が最大の特徴と言えるでしょう。

この自発光方式がもたらす最大の利点は、その圧倒的な画質にあります。画素を完全に消灯できるため、漆黒の表現が可能となり、これにより無限に近いコントラスト比を実現します。暗闇の中での光の輝きや、星空の描写など、従来のディスプレイでは表現しきれなかった深みとリアリティを映像にもたらします。また、視野角が非常に広く、どの角度から見ても色や輝度の変化がほとんどないため、複数人で画面を囲んで視聴する際にも均一な視覚体験を提供します。さらに、応答速度が極めて速く、残像感が少ないため、動きの速い映像やゲームにおいても滑らかでクリアな表示を実現します。

画質面だけでなく、物理的な特性においても有機ELは多くの優位性を持っています。バックライトユニットが不要なため、ディスプレイ全体を極めて薄く、そして軽量に製造することが可能です。これにより、スマートフォンやスマートウォッチといったモバイルデバイスの薄型化・軽量化に貢献するだけでなく、壁掛けテレビの設置の自由度を高めたり、さらには曲面ディスプレイや折りたたみ式ディスプレイ、将来的には巻き取り型や透明ディスプレイといった、これまでの常識を覆すような革新的な形状の実現を可能にしています。消費電力に関しても、表示するコンテンツが暗いほど消費電力が少なくなるという特性があり、特に黒を多用するインターフェースや映像では省エネルギー効果を発揮します。

しかしながら、有機EL技術にもいくつかの課題が存在します。最もよく知られているのは「焼き付き」と呼ばれる現象です。これは、長時間同じ静止画を表示し続けることで、有機材料の劣化が不均一に進行し、その部分が薄く残像として表示され続けるというものです。また、有機材料の寿命、特に青色発光材料の寿命が比較的短いという点も課題として挙げられます。製造コストも、初期段階では高価でしたが、技術の進歩と量産効果により徐々に低減されつつあります。さらに、屋外などの非常に明るい環境下でのピーク輝度においては、一部の高性能LCDに劣る場合があるという点も指摘されています。

これらの課題にもかかわらず、有機ELディスプレイはスマートフォン、スマートウォッチ、テレビ、PCモニター、車載ディスプレイなど、多岐にわたる分野で採用が進んでいます。特に、高画質が求められるハイエンド製品や、デザインの自由度が重視される製品においてその真価を発揮しています。将来的には、照明分野への応用や、IoTデバイスとの融合による新たなインタラクションの創出など、その可能性は無限大に広がっています。有機EL技術は、単なる表示装置の進化に留まらず、私たちの生活空間や情報との関わり方そのものを再定義する潜在力を秘めており、その発展は今後も私たちの期待を大きく上回るものとなるでしょう。