オーガニック食品&飲料の世界市場(2025-2030):オーガニック食品、オーガニック飲料

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

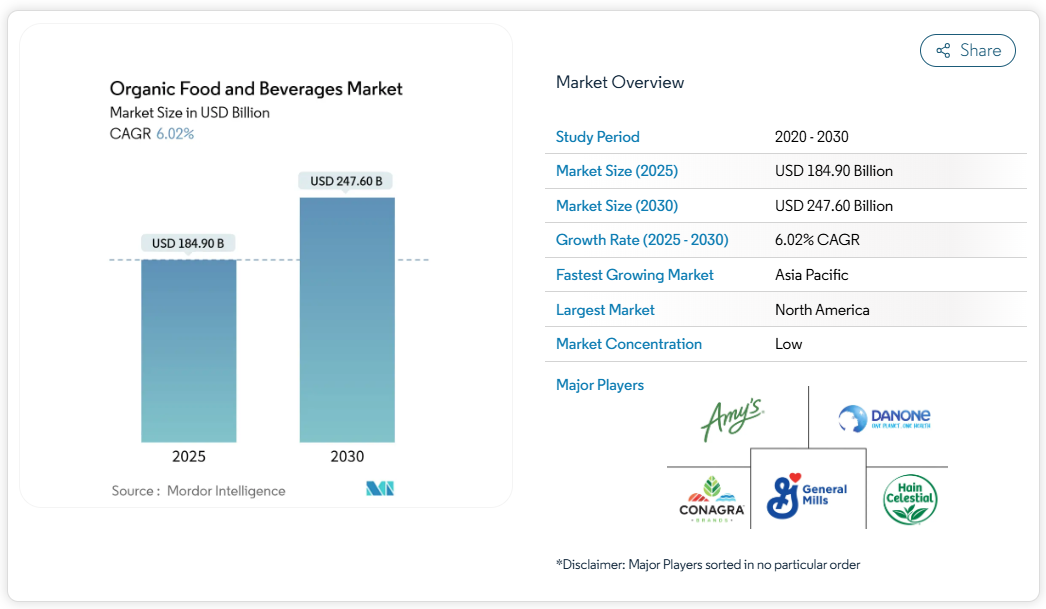

有機食品・飲料市場は、2025年に1,849億米ドルと評価され、2030年までに2,476億米ドルに達すると予測されており、年平均成長率(CAGR)6.02%で成長しています。世界的な有機食品・飲料市場は、健康意識の高まり、持続可能性への関心、利便性への需要に後押しされ、堅調な成長を見せています。消費者は合成添加物や農薬への曝露を減らすため、特に有機果物・野菜・乳製品・植物性代替食品といった主要カテゴリーにおいて、積極的に有機製品を選択しています。

欧州連合を含む各国政府は有機農業イニシアチブに注力し、2030年までに農地のかなりの割合を有機転換することを目指しています。

その結果、消費者は持続可能性と倫理的な農業を反映した製品をますます好むようになっています。この傾向は飲料分野で特に顕著であり、有機茶、ジュース、機能性飲料の需要が高まっています。これらの選択肢は健康志向の購買層だけでなく、自然で最小限の加工を施した代替品を好む消費者にも支持されています。オンラインプラットフォームは、幅広い商品ラインナップ、透明性のある調達情報、食料品配達サービスを提供する

健康意識の高まりと生活習慣病

消費者の健康意識が高まり、肥満、糖尿病、心血管疾患などの生活習慣病への関心が増す中、有機食品市場は成長を続けております。食事と健康状態の直接的な相関関係が、消費者の購買判断において有機食品を優先させる要因となっております。ミレニアル世代とZ世代は市場成長の主要な牽引役であり、有機的で持続可能な食品選択肢への強い嗜好を示しております。米国有機貿易協会(OTA)によれば、Z世代(13~28歳)の消費者の90%が、熱心な有機食品消費者または新規有機食品消費者であると自認しています。[1] こうした世代が職業的に成長し、家庭を築くにつれて、市場は成長軌道を維持すると予想されます。これらの若い消費者は、主に栄養価の高さや農薬曝露の低減といった健康上の利点から、有機製品に対してより高い価格を支払う意思を示しています。市場拡大は、合成農薬や遺伝子組み換え生物(GMO)の使用といった従来型農業手段への懸念の高まり、ならびにスーパーマーケット、専門店、オンラインプラットフォームを含む小売チャネル全体での有機製品の入手可能性向上によっても支えられています。

有機農業に対する政府支援と補助金

政府の支援と補助金は、財政援助、認証取得支援、能力構築を通じて生産者にとって有機農業をよりアクセスしやすく経済的に実現可能なものとし、その普及を加速させる上で極めて重要な役割を果たしています。フランスでは、農業・食糧主権省が2024年2月、経済的困難にある有機農場を支援するため9000万ユーロの支援策を導入しました。これは2023年に既に割り当てられた1億400万ユーロに追加されるものです[2]。米国では、農務省(USDA)の「有機転換イニシアチブ」が有機農業への移行を支援するため3億ドルを計上し、これに加え「有機・移行期教育認証プログラム」から認証費用軽減のため2,000万ドルが追加配分されました[3]。EUレベルでは、欧州グリーンディールの一環である「農場から食卓まで」戦略が、2030年までに農地の25%を有機栽培とする目標を掲げています。この目標は、需要拡大、農家転換支援、環境持続可能性促進を目的とした23の施策を盛り込んだ詳細な「有機農業行動計画」[4]によって支えられています。インドでは、政府が「伝統的有機農業振興計画(PKVY)」や「北東部地域有機バリューチェーン開発ミッション(MOVCDNER)」などの施策を通じて有機農業を推進しています。これらのプログラムは、研修や認証から収穫後管理、マーケティングに至るまで包括的な支援を提供しています。これらの取り組みは総じて、政策と消費者需要の戦略的整合性を強調し、有機セクターの成長が原則に則りつつ、持続可能な実践を取り入れる農家にとって力強いものとなることを保証しています。

電子商取引と有機食品配送プラットフォームの成長

電子商取引およびクイックコマースプラットフォームは、製品の入手可能性と認知度を高めることで、有機食品・飲料市場を急速に拡大させています。これらのプラットフォームは、生鮮食品、乳製品、肉類、冷凍食品、有機ジュース・茶・コーヒーなどの飲料を含む幅広い有機商品を消費者が手軽に購入できる利便性を提供しています。少量の買い物にも対応し、より迅速な配達を提供できる点が、現代の消費者にとって非常に魅力的です。例えば米国発のInstacartでは、ウェブサイトとアプリに専用の「オーガニック食品」セクションを設けており、ユーザーが簡単に有機製品を従来品と区別して検索できます。この分類は買い物体験を簡素化するだけでなく、有機ブランドの認知度を高め、より多くの消費者が有機製品を探求し採用するきっかけとなっています。さらに、電子商取引のアルゴリズムは、閲覧履歴や購入履歴に基づくパーソナライズされた商品提案、個人の嗜好に合わせたターゲットプロモーションを提供することで、消費者エンゲージメントに大きく貢献しています。これらの機能は、オーガニックブランドがターゲット層と効果的につながることを支援し、売上拡大とブランドロイヤルティの醸成を促進します。

クリーンラベルと原材料透明性の動向

消費者の原材料透明性への要求が高まる中、有機食品・飲料小売業界は変革期を迎えています。買い物客は今や食品の季節性、調達方法、サプライチェーンの可視性により敏感です。この意識の高まりは、有機果物・野菜・肉類・乳製品などの生鮮カテゴリーで特に顕著であり、消費者は生産方法や原産地を理解することを優先しています。これに対応し、小売業者は生鮮食品戦略への注力を強化し、販売促進活動を拡大するとともに、有機商品群に魅力的なストーリー性を付与することで、顧客の関与と信頼の醸成を図っています。米国食品安全近代化法(FSMA)などの規制枠組みは、追跡可能性の強化を義務付けることでこの動きを後押ししています。この要件は、投入資材、生産手段、サプライチェーン全体での取り扱い方法を詳細に記録する有機生産者の文書化慣行と、見事に調和しています。ブロックチェーン技術は、サプライチェーンの透明性向上において極めて重要な役割を果たしています。その好例がEUのTRICKプロジェクトです。800万ドルの投資を背景に、ブロックチェーンプラットフォームを活用して有機製品のデータ完全性とトレーサビリティを強化し、通関手続きやコンプライアンスチェックの効率化を図っています。

従来食品と比較した高価格

高価格は、有機食品・飲料の普及における大きな障壁であり続けています。特にインフレが食品コスト全体を押し上げる中で、この課題は顕著です。アフリカやアジア太平洋地域などの発展途上地域では、消費者は生活費の上昇と手頃な価格の有機製品の選択肢の限られさに直面しています。この課題により、彼らは長期的な健康上の利益を、即時のコスト削減よりも優先することが困難です。有機製品がより入手しやすい都市部においても、サプライチェーンの非効率性、認証コスト、地域生産の制限に起因する顕著な価格プレミアムが、様々な所得層における広範な普及を妨げています。さらに、多くの地域で現地生産が限られているため輸入に依存せざるを得ず、関税や為替変動、その他の貿易関連費用が価格をさらに押し上げています。これらの課題に対処するには、サプライチェーンの効率化、現地での有機生産拡大、より手頃な価格帯の製品提供、政府や小売業者による一貫した支援の実施など、多角的なアプローチが必要です。これにより、より幅広い層が有機製品を利用できるようになります。

世界的な品質の不均一性と標準化の欠如

米国とEUの有機規制は整合性が取れておらず、特に有機肉、乳製品、加工食品などの輸入品において、製品の入手可能性、価格設定、消費者信頼に影響を与える重大な認証上の障壁が生じています。有機製品の信頼性向上を目的として施行された米国農務省(USDA)の「有機規制強化規則」は、米国基準への適合を確保するため、輸入証明書とより厳格なトレーサビリティ措置を義務付けています。一方、EUでは規則(EU)2018/848に基づき、生産方法、表示要件、管理システム、認可物質の使用を包括的に規定する枠組みが運用されています。こうした規制基準の相違により、米国で有機認証を受けた製品がEU基準を満たすために再認証を必要とする場合や、その逆のケースも発生し、多国籍生産者にとって業務の複雑化とコスト増を招いています。この状況は、EUの厳格なグループ認証基準を満たすための資源をしばしば欠いている途上国の小規模生産者にとって特に困難です。これにより、彼らの国際貿易への参加が制限され、国際市場で入手可能な倫理的に調達された有機製品の多様性が減少しています。こうした規制の不整合や認証のギャップは、有機ラベルに対する消費者の信頼性や信頼感に影響を与えています。これらの課題に対処するには、認証プロセスを合理化し、より統一されたグローバルな有機基準を構築するために、規制機関間の連携強化が必要です。これは生産者、消費者、そして有機市場全体にとって有益となるでしょう。

セグメント分析

製品の種類別:食品が主流ながら飲料がイノベーションを牽引

2024年、有機食品は市場総収益の86.6%という大きなシェアを占め、特に果物と野菜が牽引役となりました。この強固な地位は、農薬不使用の農産物に対する消費者の意識の高まりと、持続可能な農業への志向の増加に大きく起因しています。さらに、肉・魚・鶏肉も急成長を遂げており、消費者が高品質なタンパク源と健康・環境面での利点を結びつける傾向が強まっているためです。一方、冷凍・加工有機食品の需要も増加傾向にあります。これは、コールドチェーンインフラの整備、保存期間の延長、そして便利でありながら栄養価の高い食事への需要の高まりが後押ししています。さらに、2025年2月に米国農務省(USDA)がキノコ類の有機基準を導入したことに代表される規制の変革が市場の成長を促進しており、特に小規模生産者やニッチメーカーに恩恵をもたらしています。

有機飲料は最も急速に拡大するセグメントとして台頭しており、市場全体を上回る年平均成長率7.26%で成長すると予測されています。この急成長は、クリーンラベル、機能性、植物由来飲料に対する消費者の需要増が原動力です。各ブランドは健康志向の都市住民をターゲットに、高級感のある包装を採用し、ノオトロピック効果を強調しています。その多様な製品ラインは、オーガニック・コンブチャ(例:Health-Ade)やプロバイオティクス・ショット(例:Suja Organic)、そしてオートミルクやアーモンドミルク(例:Califia Farms)などの植物性乳代替品にまで及びます。健康志向のポジショニング、迅速なイノベーション、利便性を戦略的に融合させることで、オーガニック飲料は有機食品・飲料セクターにおける主要な成長ドライバーとしての地位を確固たるものにしています。

流通チャネル別:オンライン成長が小売業界の構造を変える

スーパーマーケットとハイパーマーケットは2024年においても56.8%の市場シェアを維持し、専用オーガニックコーナーの設置、価格一致政策、プライベートブランド有機商品の展開など、ビジネスモデルの適応を図っています。これらの小売業態は、健康志向の消費者を惹きつけつつ運営コストを管理する包括的な戦略を実施しています。これらの戦略は利益率を低下させるものの、安定した販売数量と顧客ロイヤルティを確保しています。会員制倉庫型店舗、特にコストコは、大量購入可能な有機商品を低価格帯で提供し、規模の経済によるコスト優位性を活かし、予算重視の家族層を効果的に取り込んでおります。ディスカウント小売業者のアルディとトレーダージョーズは、厳選された商品ラインナップと競争力のある価格設定により、単位ベースで最も高い成長率を示しております。

Eコマースチャネルは、定期購入サービスと配送オプションの改善を原動力に、8.43%の年平均成長率(CAGR)を示しております。有機食品小売のデジタル変革には、モバイルアプリケーションの強化、パーソナライズされたショッピング体験、効率的な在庫管理システムが含まれます。純粋なオンライン小売業者は現在、有機食品・飲料市場のごく一部を占めるに過ぎませんが、コールドチェーン配送インフラの整備とオンライン食料品購入への消費者の慣れが進むにつれ、このセグメントは大幅に拡大すると予想されます。専門店は、知識豊富なスタッフと地域に根差した商品ラインナップ、しばしばユニークで入手困難な有機商品を特徴として、市場での地位を維持しています。

形態別:冷凍セグメントはインフラ改善の恩恵を受ける

2024年、生鮮・冷蔵有機製品が市場を支配し、総売上の62.4%を占めました。消費者は有機葉物野菜、乳製品、肉類など最小限の加工を施したこれらの商品を、自然のままの状態と重要な栄養素の保持により、より栄養価が高いと認識しています。この需要に応え、ホールフーズ(米国)、カルフール・ビオ(ヨーロッパ)、ネイチャーズ・バスケット(インド)などの主要小売業者は、マイクロフルフィルメント用冷蔵倉庫を拡充し、温度管理物流への投資を強化しています。これにより、生鮮有機商品の当日または翌日配送が可能となり、製品の鮮度、利便性、消費者信頼の向上を実現しています。

冷凍有機食品市場は急成長を続けており、2030年までに年平均成長率(CAGR)7.55%の拡大が見込まれています。この急伸は、アジア太平洋地域と北米におけるコールドチェーンインフラの進化、すなわち高効率冷凍技術、自動化冷蔵倉庫、温度監視輸送システムの普及によって支えられています。スプラウツ・ファーマーズ・マーケット(米国)やテスコなどの小売業者は、冷凍有機商品の品揃えを拡大しており、現在では野菜、調理済み食品、朝食商品などが含まれています。さらに、AIを活用した需要予測の導入により、在庫管理が効率化され、廃棄物の削減が進んでいます。別の分野では、フィールドデイの有機豆やビオナの有機トマト缶詰などの有機缶詰商品が、予算重視の消費者層の間で支持を集めています。これらの製品の魅力は、手頃な価格、長期保存性、利便性にあり、栄養価を損なうことなく通年供給を実現しています。

地域別分析

北米は2024年に43.1%の市場シェアを占めており、成熟した規制枠組みと確立された消費者意識が牽引しています。小売チャネル全体での有機製品の普及と強固なサプライチェーン基盤が、同地域の優位性を支えています。ただし、有機プログラム資金に関する政治的不安定性や輸入流通に影響を与える新たな関税政策といった課題に直面しています。米国農務省(USDA)の包括的支援プログラム(3億ドル規模の有機転換イニシアチブや強化された執行メカニズムを含む)は、市場の健全性を強化し、持続可能な農業実践を促進しています。USDAデータによれば、メキシコは2023年に有機認証面積571,608ヘクタール(ha)を達成し、同国の有機農業への取り組みを反映して大きく貢献しています。

アジア太平洋地域は、可処分所得の増加、都市部の健康への関心、インドの「伝統的農業振興計画(Paramparagat Krishi Vikas Yojana)」のような国家農業支援プログラムに後押しされ、2030年まで年平均成長率(CAGR)7.46%という堅調な成長を示しています。この地域の成長は、消費者の嗜好の変化と都市部住民の健康意識の高まりを反映しています。中国の主要乳業企業である伊利(Yili)と蒙牛乳業(Mengniu)は、有機製品ラインの拡充、中産階級消費者層におけるカテゴリー認知度の向上、流通ネットワークの構築を進めています。モバイルコマースの成長により、農村部の消費者も大規模な小売インフラがなくても認証有機製品を入手できるようになり、有機製品へのアクセスにおける都市と農村の格差が解消されつつあります。

ヨーロッパは体系的な政策支援により市場での地位を維持しており、EUの有機農業行動計画では2030年までに有機農地比率25%を目標としています。同地域の持続可能な農業への取り組みは、有機農業手法における継続的な市場発展と革新を推進しています。2025年1月に施行される新たなEU有機規制は、小規模生産者に対する適合要件を強化すると同時に、有機認証に対する消費者の信頼を高めます。南米アメリカは成長の可能性を示しており、ペルーやブラジルでは農業用生物資材の導入や持続可能な農業イニシアチブを通じて農家の参加を拡大しています。中東・アフリカ地域では、ジンバブエなどの国々が世界的な需要に応えるための有機作物輸出を模索するなど、発展途上の機会が存在します。

競争環境

世界の有機食品・飲料市場は依然として分散化が進んでおり、地域生産者、ローカルブランド、確立された多国籍企業が市場シェアを争う混在構造が特徴です。この激化する競争環境において、大手企業は戦略的な合併・買収に注力しています。これは単に製品ラインの拡充だけでなく、流通ネットワークの強化や規模の経済の活用を目的としています。例えばマース社は、2024年3月にケラノバ社を359億米ドルで買収し、プレミアム有機スナック市場での基盤を強化するとともに、同社の強固な流通網をシームレスに統合し、急成長する有機スナック市場に本格参入いたしました。

この競争環境において、デジタルトランスフォーメーションはゲームチェンジャーとして際立っております。アマゾンのような大手企業は、AIを活用した在庫管理、予測分析、機械学習といった先端技術を導入し、物流プロセスの最適化やサプライチェーン課題の解決に取り組むことで、有機小売業界に革命をもたらしています。有機認証の不正対策や消費者信頼の強化に向け世界的な規制が強化される中、ブロックチェーン技術はリアルタイムのトレーサビリティと認証確認を可能にする点で重要性を増しています。これらの進歩は単なる業務効率化を超え、透明性の向上とブランド信頼性の強化において極めて重要な役割を果たしています。

独立した有機生産者や小規模農場は、従来型小売の障壁を回避するため、消費者直販(DTC)プラットフォームやデジタルマーケットプレイスに注力しています。しかしながら、認証費用の高騰や複雑な規制要件といった課題に直面しており、こうした圧力により協同組合の形成や市場撤退を余儀なくされるケースも生じかねません。競争優位性を維持するため、企業は持続可能性を中核理念に組み込み、再生農業の推進、カーボンフットプリントの削減、エコフレンドリーな包装への注力に取り組んでいます。

最近の産業動向

- 2025年5月:Yeo Valley Organic社は、4月に導入したギリシャ風ヨーグルトシリーズを拡充し、「プロテイン・スナック・ポッツ」を発売しました。新製品ラインはマンゴー&ストロベリー、パッションフルーツの2フレーバーで、ギリシャヨーグルトとフルーツを組み合わせた単品サイズです。

- 2025年5月:ヒューイット・フーズ社は新ブランド「ザ・オーガニック・ミート・カンパニー」を発表。米国農務省(USDA)認証のオーガニック、牧草飼育、牧草肥育牛肉製品をラインナップ。製品にはオーガニック牛ひき肉、お得なパック入り牛ひき肉、オーガニックサーロイン、リブアイ、テンダーロイン、ストリップステーキが含まれます。

- 2025年4月:英国の自然食品・飲料会社ルード・ヘルスは、自社開発の乳製品不使用ミルクを使用したオーガニック・乳製品不使用アイスコーヒーシリーズを発売いたしました。本シリーズは冷蔵保存の750ml即飲用サイズで、オーツラテアイスコーヒーとモカアイスコーヒーの2種類を展開しております。

- 2025年1月:ナチュラル・グローサーズ社は、新たなプライベートブランド有機スープシリーズを導入いたしました。本製品ラインには6種類のスープが含まれており、有機認証、非遺伝子組み換え、グルテンフリー、乳製品不使用を特徴としております。スープは14オンス(約400g)のBPAフリーパウチ入りで、環境への影響を最小限に抑えるよう設計されております。

有機食品・飲料産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 健康意識の高まりと生活習慣病の増加

4.2.2 有機農業に対する政府支援と補助金

4.2.3 Eコマースおよび有機食品配送プラットフォームの成長

4.2.4 クリーンラベルと原材料透明化のトレンド

4.2.5 有機製品の入手可能性の向上

4.2.6 高級化と都市部の富裕層化

4.3 市場の制約要因

4.3.1 従来食品と比較した高価格

4.3.2 品質のばらつきと世界的な標準化の欠如

4.3.3 複雑な認証およびコンプライアンスプロセス

4.3.4 新興経済国における冷蔵流通網の不足

4.4 規制環境

4.5 技術的展望

4.6 ポートの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競合の激化

5. 市場規模と成長予測(金額ベース)

5.1 製品の種類別

5.1.1 有機食品

5.1.1.1 果物・野菜

5.1.1.2 肉・魚・鶏肉

5.1.1.3 乳製品

5.1.1.4 冷凍食品・加工食品

5.1.1.5 その他食品

5.1.2 有機飲料

5.1.2.1 果物・野菜ジュース

5.1.2.2 乳製品ベース

5.1.2.3 コーヒー

5.1.2.4 紅茶

5.1.2.5 その他の飲料

5.2 形態別

5.2.1 生鮮/冷蔵

5.2.2 缶詰

5.2.3 冷凍

5.3 販売チャネル別

5.3.1 スーパーマーケット/ハイパーマーケット

5.3.2 コンビニエンスストア

5.3.3 専門店

5.3.4 オンラインストア

5.3.5 その他の流通経路

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 イギリス

5.4.2.2 ドイツ

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南米アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米アメリカその他

5.4.5 中東およびアフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、中核セグメント、入手可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品およびサービス、最近の動向を含む)

6.4.1 Danone S.A (WhiteWave Foods)

6.4.2 General Mills, Inc. (Annie’s, Cascadian Farm)

6.4.3 The Hain Celestial Group

6.4.4 Amy’s Kitchen, Inc.

6.4.5 CROPP Cooperative (Organic Valley)

6.4.6 Tata Consumer Products Ltd

6.4.7 Nestlé SA (Sweet Earth)

6.4.8 Kellanova

6.4.9 Conagra Brands, Inc.(EVOL, Earth Balance)

6.4.10 SunOpta Inc.

6.4.11 Nature’s Path Organic Foods Inc.

6.4.12 Mondelēz International (Clif Bar and Company)

6.4.13 Eden Foods, Inc.

6.4.14 Belvoir Farm Drinks Ltd

6.4.15 Newman’s Own, Inc.

6.4.16 Nourish Organics Foods Private Limited

6.4.17 Unilever Plc

6.4.18 Flowers Foods, Inc.

6.4.19 Bob’s Red Mill Natural Foods, Inc.

6.4.20 Frontier Natural Products Co-op

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***