有機飼料のグローバル市場:最終用途別(家禽、反芻動物、豚、水産養殖、その他)市場規模2025年-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Organic Feed Market by End Use (Poultry, Ruminant, Swine, Aquaculture, Others), by Form (Pellet, Crumbles, Others), by Type (Corn, Soybean, Wheat, Barley, Others), and Regional Analysis

有機飼料市場の規模とシェア分析

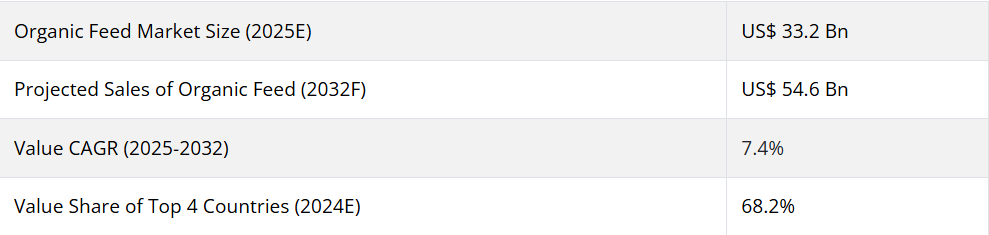

有機飼料市場は、7.4%のCAGRで拡大し、2032年までに332億米ドルから546億米ドルへと収益の増加が見込まれています。

有機飼料の消費分析(2019-2024)と市場予測(2025-2032)

世界の有機飼料市場は、過去において7.4%のCAGRで著しい成長過程を遂げ、2025年には332億米ドルと評価されました。消費者の天然・有機製品への嗜好が、世界の有機飼料市場を後押ししています。有機製品は、従来の穀物製品に比べ利益率が高いため、生産者にとって有益です。有機配合飼料の採用は、過去 10 年間で着実に伸び続けており、この傾向は当面は続くと予想されています。さらに、製造業者は、家禽、反芻動物、水産養殖、コオロギ、エビなど、さまざまな最終用途の需要に応える有機飼料の開発に取り組んでいます。また、有機飼料市場の主要企業は、動物の栄養要件を満たす追加成分を配合した製品の定期的な発売に注力しています。

有機飼料市場の主要企業は、動物の栄養要件を満たす追加成分を配合した製品の定期的な発売に注力しています。有機飼料の製造業者、特に小規模製造業者は、有機認証の取得に問題を抱えています。有機製品であると主張するすべての製造業者、小売業者、農家、食品加工業者、その他のサプライヤーは、自社製品を「有機」と表示するために、基準および認証プロセスのすべての要件を満たさなければなりません。

有機飼料の世界市場は、予測期間において546億米ドルに達すると予測されています。

有機飼料市場の主なトレンドは何ですか?

「動物栄養、医療、およびパフォーマンスへの注目度の高まり」

牧場や農業の世界は、最高の動物ケアとパフォーマンスを実現するために、自然でバイオベースの、より効率的なアプローチへと徐々に移行しています。このため、飼料と栄養分野におけるイノベーションが急速に進展しています。食品と栄養分野におけるイノベーションは常に進行してきましたが、最近では、この分野への関心とイノベーションのペースがかつてないほど急加速しています。動物の生涯の各段階における栄養要件を満たす栄養価の高い飼料製品への需要が増加しています。これにより、世界中で栄養価の高い有機飼料の需要が拡大しています。

「地元調達と下流販売網の拡大」

他の業界の飼料添加物メーカーは、グローバル化の流れから離れていっています。世界はグローバル化とグローバル指向のビジネスモデルに対する関心の閾値が低下しています。同様に、飼料メーカーもより地域密着型の戦略を採用しており、飼料メーカーは原材料の調達において地域や国ごとの特性を重視しています。

同様に、外部要因やリスクの高い貿易政策から事業を守るため、ほとんどの有機添加物製造会社は自社で構築した流通ネットワークを確立しています。以前は、企業は、事業運営の限界を超える国々のチャネルパートナーを獲得するために、かなりの資源を投じていました。しかし、この市場の動向は変化し、より地域化が進んでいます。

「動物の健康に対する関心の高まり」

動物やペットの健康に関する意識を広めるために、さまざまな組織がさまざまな取り組みやプログラムを実施している結果、顧客はペットフードや動物飼料を購入する際に慎重な選択をするようになっています。ほとんどの消費者は、化学成分を含む飼料よりも、オーガニックで健康的な動物飼料を購入することを好みます。有機動物飼料は、免疫反応の改善、免疫チャレンジに対する反応の強化、およびわずかに強いキャッチアップ成長を示しています。有機飼料の利点について理解する顧客が増えているため、その需要は世界中で増加しています。

「水産物の需要の増加が有機飼料業界の市場を後押し」

高品質のシーフードの需要の増加は、有機水産飼料の成長につながっています。海洋面積の拡大とシーフードの需要の増加は、世界の有機水産飼料市場に影響を与える要因です。有機養殖の魚は、従来の魚とは栄養や飼料が異なるため、肉の品質にも違いが見られる可能性があります。これが、消費者が従来のシーフードよりも有機水産飼料で育てられた魚を好む大きな要因であり、有機水産飼料市場の成長につながっています。

「水産養殖の近代化が有機飼料市場を牽引」

製造業者は、軟体動物、エビ、サケの飼料の需要を増やすため、技術進歩と近代化に巨額の投資を行っており、その結果、有機水産飼料市場の需要も増加しています。インドでは、広大な沿岸地域があることから、水産養殖がさまざまな地域で重要性を増しています。これも、有機水産飼料市場の成長につながっています。

「植物由来の肉消費の成長が、有機飼料市場の抑制要因となる」

消費者は、このような疾患の発症リスクを低減し、肥満と闘うために、食事から肉類を排除しています。さらに、生産者は、栄養価が高く、保存期間が長く、食感や香りの良い商品の開発に力を入れています。エンドウ豆ベースのパテは、ハンバーガーのチキン、ビーフ、ポークのパテの代わりとしてすぐに利用できます。エンドウ豆ベースの肉製品は、高タンパク質、高品質、肉に似た食感など、さまざまな要因から、消費者に受け入れられる可能性が高いです。

国別洞察

米国は有機飼料市場でどの程度のシェアを占めているか?

米国の有機飼料市場は、最高の動物ケアと生産性の向上を実現するための、バイオベース、天然、より効率的なアプローチに対する消費者の傾向により、北米市場で 87.8% のシェアを占めていると推定されています。このため、飼料および栄養分野におけるイノベーションが急速に進んでいます。食品および栄養分野におけるイノベーションのペースは、これまで以上に加速しています。各ライフステージにおける動物の栄養要件を満たす、栄養豊富な飼料製品に対する需要が急速に高まっています。そのため、栄養豊富な有機飼料の需要は全米で増加しています

。欧州の有機飼料市場はどのように推移しているのでしょうか?

欧州地域は現在の市場シェアの 33.9% を占め、2025 年には 102 億 200 万米ドル に達すると予測されています。抗生物質を使用しないソリューションに対する意識の高まりにより、有機飼料の需要が加速しています。動物飼料に抗生物質を過剰に使用すると、動物の健康に深刻な悪影響を及ぼすおそれがあります。その結果、世界中で、抗生物質を使用しない有機または抗生物質を使用しない肉に対する需要が大幅に増加しています。動物用食品への抗生物質の使用は、多くの政府や飼料製品に関する規制機関によって制限または禁止されています。抗生物質を使用していない肉製品の需要が高まっている結果、畜産農家は、動物に抗生物質を使用することを控えるよう求められています。これらが、世界規模での有機飼料市場の拡大を後押しする要因となっています。

カテゴリー別の洞察

有機飼料の最終用途のうち、高い収益を生み出しているのはどれか?

有機飼料を使用した家禽肉は、2025年にUS$ 11,830.7 Mnの最大価値を占め、39.3%の価値シェアを占めています。家禽肉は、世界中で広く消費されている肉の一つです。家禽肉は、他の肉製品に比べて比較的美味で消化しやすいという特徴があります。家禽肉の消費者は、健康意識の高まりと有機家禽肉の美味しさから、有機肉製品を求めています。家禽農家は、有機家禽肉の需要の高まりを強く認識しており、家禽農場用の有機飼料を求めています。これらは、世界の有機飼料市場の成長に大きな影響を与える要因です。

競争力ダッシュボード

有機飼料の主要生産者は、動物の飼料の安全性と純度を検証する国際的に有名な機関から品質認証を取得することに関心を持っています。戦略的には、これは企業が商品の品質とレベルを高め、多様な地域市場での受け入れを確保するのに役立ちます。

- Megamix LLC は、有機飼料業界におけるマーケットリーダーであり、その高い品質と基準により ISO 9001 認証を取得しています。さらに、同社の研究所および分析センターは、ISO/IEC 17025:2005 の要件を満たしています。

- Archer Daniel Midland Company は、動物飼料市場をリードする企業の一つであり、その食品安全および管理システムについて、グローバル食品安全イニシアチブ(GFSI)および英国小売業協会(BRC)の認証を取得しています。同社は、動物飼料業界により良い製品を提供するための研究と新製品開発に注力しています。

カテゴリー別有機飼料業界調査

最終用途別:

- 家禽

- 反芻動物

- 豚

- 水産養殖

- その他

形態別:

- ペレット

- クランブル

- その他

種類別:

- トウモロコシ

- 大豆

- 小麦

- バーリー

- その他

地域別:

- 北米

- 中南米

- ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要面の動向

1.3. 供給面の動向

1.4. 技術ロードマップ

1.5. 分析と推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 主要な市場動向

3.1. 市場に影響を与える主な動向

3.2. 製品イノベーション/開発動向

4. 主な成功要因

4.1. 製品の採用/使用状況分析

4.2. 製品の USP/特徴

4.3. 戦略的プロモーション戦略

5. 2019 年から 2023 年までの世界の有機飼料市場の需要分析および 2024 年から 2032 年までの予測

5.1. 2019 年から 2023 年までの過去の市場規模(トン)分析

5.2. 2024 年から 2032 年までの現在および将来の市場規模(トン)予測

5.3. 年間成長率分析

6. 世界の有機飼料市場 – 価格分析

6.1. 2017 年から 2022 年までの地域別価格動向分析

6.2. 世界の平均価格分析ベンチマーク

7. 世界の有機飼料市場の需要(金額または規模、百万米ドル)分析 2019-2023 および予測、2024-2032

7.1. 過去の市場価値(百万米ドル)分析、2019-2023

7.2. 現在の市場価値および将来の市場価値(百万米ドル)予測、2024-2032

7.2.1. 前年比成長傾向分析

7.2.2. 絶対的機会分析

8. 市場背景

8.1. マクロ経済要因

8.1.1. 世界の GDP 成長見通し

8.1.2. 世界の食品・飲料業界の概要

8.1.3. 世界の GDP およびインフラ投資

8.1.4. 国際貿易

8.1.5. 世界の業界見通し

8.2. 予測要因 – 関連性および影響

8.2.1. 主要企業の過去の成長

8.2.2. GDP 成長予測

8.2.3. 製造業の予測

8.2.4. 世界の都市化成長見通し

8.2.5. ビジネス環境

8.3. 世界の食品・飲料業界の概要

8.3.1. 食品・飲料業界の主要指標

8.4. サプライチェーンとバリューチェーン分析

8.4.1. 原材料供給業者

8.4.2. 製品製造業者

8.4.3. 流通チャネル産業

8.5. 地域別有機飼料協会および団体

8.6. 政策動向と規制状況

8.6.1. アメリカ合衆国食品医薬品局(FDA)

8.6.2. カナダ食品検査庁

8.6.3. 欧州食品安全機関(EFSA)

8.6.4. インド食品安全基準局(FSSAI)

8.6.5. 日本厚生労働省

8.6.6. 中国国家衛生健康委員会(NHC)

8.6.7. オーストラリア・ニュージーランド食品基準局(FSANZ)

8.7. 市場動向

8.7.1. 推進要因

8.7.2. 抑制要因

8.7.3. 機会分析

8.8. 世界の需給分析

9. 2019年から2023年の世界の有機飼料市場分析および2024年から2032年の予測(最終用途別

9.1. はじめに/主な調査結果

9.2. 2019 年から 2023 年までの最終用途別市場規模(百万米ドル)および数量分析

9.3. 2024 年から 2032 年までの最終用途別市場規模(百万米ドル)および数量分析と予測

9.3.1. 家禽

9.3.2. 反芻動物

9.3.3. 豚

9.3.4. 養殖

9.3.5. その他

9.4. 最終用途別市場魅力度分析

10. 2019年から2023年の世界の有機飼料市場分析、および2024年から2032年の予測(形態別

10.1. 概要/主な調査結果

10.2. 2019 年から 2023 年までの最終用途別市場規模(百万米ドル)および数量分析

10.3. 2024 年から 2032 年までの最終用途別市場規模(百万米ドル)および数量分析と予測

10.3.1. ペレット

10.3.2. クラムブル

10.3.3. その他

10.4. 最終用途別市場魅力度分析

11. 2019年から2023年の世界の有機飼料市場分析、および2024年から2032年の予測(種類別)

11.1. 概要

11.2. 2019年から2023年の種類別市場規模(百万米ドル)および数量分析

11.3. 2024 年から 2032 年までの種類別現在の市場規模(百万米ドル)および数量分析と予測

11.3.1. トウモロコシ

11.3.2. 大豆

11.3.3. 小麦

11.3.4. バーリー

11.3.5. その他

11.4. 種類別市場魅力度分析

12. 2019年から2023年の世界の有機飼料市場分析、および2024年から2032年の予測(地域別)

12.1. はじめに

12.2. 2019年から2023年の地域別市場規模(百万米ドル)および数量分析

12.3. 2024 年から 2032 年までの地域別現在の市場規模(百万米ドル)および数量分析と予測

12.3.1. 北米

12.3.2. 中南米

12.3.3. ヨーロッパ

12.3.4. 南アジアおよび太平洋

12.3.5. 東アジア

12.3.6. 中東・アフリカ(MEA

12.4. 地域別市場魅力度分析

13. 北米の有機飼料市場分析 2019-2023 年および 2024-2032 年の予測

13.1. はじめに

13.2. 価格分析

13.3. 市場分類別、2019-2023 年の過去の市場規模(百万米ドル)および数量の傾向分析

13.4. 市場分類別市場規模(百万米ドル)および数量予測、2024 年~2032 年

13.4.1. 国別

13.4.1.1. 米国

13.4.1.2. カナダ

13.4.2. 最終用途別

13.4.3. 形態別

13.4.4. 種類別

13.5. 市場の魅力度分析

13.5.1. 国別

13.5.2. 最終用途別

13.5.3. 形態別

13.5.4. 種類別

13.6. 市場動向

13.7. 主要市場参加者 – 強度マッピング

13.8. 推進要因と抑制要因 – 影響分析

14. 中南米の有機飼料市場分析 2019-2023 および 2024-2032 年の予測

14.1. はじめに

14.2. 価格分析

14.3. 市場分類別、2019-2023 年の過去の市場規模(百万米ドル)および数量の傾向分析

14.4. 市場分類別市場規模(百万米ドル)および数量予測、2024 年~2032 年

14.4.1. 国別

14.4.1.1. ブラジル

14.4.1.2. 東アジア

14.4.1.3. アルゼンチン

14.4.1.4. 中南米その他

14.4.2. 最終用途別

14.4.3. 形態別

14.4.4. 種類別

14.5. 市場の魅力度分析

14.5.1. 国別

14.5.2. 最終用途別

14.5.3. 最終用途別

14.5.4. 種類別

14.6. 市場動向

14.7. 主要な市場参加者 – 強度マッピング

14.8. 推進要因と抑制要因 – 影響分析

15. ヨーロッパの有機飼料市場分析 2019-2023 および 2024-2032 年の予測

15.1. はじめに

15.2. 価格分析

15.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量の傾向分析

15.4. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量予測

15.4.1. 国別

15.4.1.1. ドイツ

15.4.1.2. イタリア

15.4.1.3. フランス

15.4.1.4. 英国

15.4.1.5. スペイン

15.4.1.6. ベネルクス

15.4.1.7. ロシア

15.4.1.8. ポーランド

15.4.1.9. ヨーロッパその他

15.4.2. 最終用途別

15.4.3. 形態別

15.4.4. 種類別

15.5. 市場の魅力度分析

15.5.1. 国別

15.5.2. 最終用途別

15.5.3. 形態別

15.5.4. 種類別

15.6. 市場動向

15.7. 主要市場参加者 – 強度マッピング

15.8. 推進要因と抑制要因 – 影響分析

16. 南アジアおよび太平洋地域の有機飼料市場分析 2019-2023 および 2024-2032 年の予測

16.1. はじめに

16.2. 価格分析

16.3. 市場分類別、2019-2023 年の過去の市場規模(百万米ドル)および数量の傾向分析

16.4. 市場分類別市場規模(百万米ドル)および数量予測、2024 年~2032 年

16.4.1. 国別

16.4.1.1. インド

16.4.1.2. ASEAN

16.4.1.3. オセアニア(オーストラリアおよびニュージーランド

16.4.1.4. 南アジアおよび太平洋地域その他

16.4.2. 最終用途別

16.4.3. 形態別

16.4.4. 種類別

16.5. 市場の魅力度分析

16.5.1. 国別

16.5.2. 最終用途別

16.5.3. 形態別

16.5.4. 種類別

16.6. 市場動向

16.7. 主要市場参加者 – 強度マッピング

16.8. 推進要因と抑制要因 – 影響分析

17. 2019年から2023年の東アジアの有機飼料市場分析および2024年から2032年の予測

17.1. はじめに

17.2. 価格分析

17.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量の傾向分析

17.4. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量予測

17.4.1. 国別

17.4.1.1. 中国

17.4.1.2. 日本

17.4.1.3. 韓国

17.4.2. 最終用途別

17.4.3. 形態別

17.4.4. 種類別

17.5. 市場の魅力度分析

17.5.1. 国別

17.5.2. 最終用途別

17.5.3. 形態別

17.5.4. 種類別

17.6. 市場動向

17.7. 主要市場参加者 – 強度マッピング

17.8. 推進要因と抑制要因 – 影響分析

18. 中東・アフリカの有機飼料市場分析 2019-2023 年および 2024-2032 年の予測

18.1. はじめに

18.2. 価格分析

18.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量の傾向分析

18.4. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量予測

18.4.1. 国別

18.4.1.1. GCC 諸国

18.4.1.2. トルコ

18.4.1.3. 北アフリカ

18.4.1.4. 南アフリカ

18.4.1.5. 中東・アフリカその他

18.4.2. 最終用途別

18.4.3. 形態別

18.4.4. 種類別

18.5. 市場の魅力度分析

18.5.1. 国別

18.5.2. 最終用途別

18.5.3. 形態別

18.5.4. 種類別

18.6. 市場動向

18.7. 主要市場参加者 – 強度マッピング

18.8. 推進要因と抑制要因 – 影響分析

19. 2024 年の国別有機飼料市場分析

19.1. はじめに

19.1.1. 主要国別市場価値割合分析

19.1.2. グローバルと各国の成長比較

19.2. 米国有機飼料市場分析

19.2.1. 最終用途別

19.2.2. 形態別

19.2.3. 種類別

19.3. カナダ有機飼料市場分析

19.3.1. 最終用途別

19.3.2. 形態別

19.3.3. 種類別

19.4. 東アジアの有機飼料市場分析

19.4.1. 最終用途別

19.4.2. 形態別

19.4.3. 種類別

19.5. ブラジルの有機飼料市場分析

19.5.1. 最終用途別

19.5.2. 形態別

19.5.3. 種類別

19.6. アルゼンチンの有機飼料市場分析

19.6.1. 最終用途別

19.6.2. 形態別

19.6.3. 種類別

19.7. ドイツの有機飼料市場分析

19.7.1. 最終用途別

19.7.2. 形態別

19.7.3. 種類別

19.8. イタリアの有機飼料市場分析

19.8.1. 最終用途別

19.8.2. 形態別

19.8.3. 種類別

19.9. フランスの有機飼料市場分析

19.9.1. 最終用途別

19.9.2. 形態別

19.9.3. 種類別

19.10. 英国の有機飼料市場分析

19.10.1. 最終用途別

19.10.2. 形態別

19.10.3. 種類別

19.11. スペインの有機飼料市場分析

19.11.1. 最終用途別

19.11.2. 形態別

19.11.3. 種類別

19.12. ポーランドの有機飼料市場分析

19.12.1. 最終用途別

19.12.2. 形態別

19.12.3. 種類別

19.13. ロシアの有機飼料市場分析

19.13.1. 最終用途別

19.13.2. 形態別

19.13.3. 種類別

19.14. 中国の有機飼料市場分析

19.14.1. 最終用途別

19.14.2. 形態別

19.14.3. 種類別

19.15. 日本の有機飼料市場分析

19.15.1. 最終用途別

19.15.2. 形態別

19.15.3. 種類別

19.16. 韓国の有機飼料市場分析

19.16.1. 最終用途別

19.16.2. 形態別

19.16.3. 種類別

19.17. インドの有機飼料市場分析

19.17.1. 最終用途別

19.17.2. 形態別

19.17.3. 種類別

19.18. オセアニア(オーストラリアおよびニュージーランド)の有機飼料市場分析

19.18.1. 最終用途別

19.18.2. 形態別

19.18.3. 種類別

19.19. トルコにおける有機飼料市場分析

19.19.1. 最終用途別

19.19.2. 形態別

19.19.3. 種類別

19.20. 南アフリカにおける有機飼料市場分析

19.20.1. 最終用途別

19.20.2. 形態別

19.20.3. 種類別

20. 市場構造分析

20.1. 企業階層別市場分析(有機飼料

20.2. トッププレーヤーの市場シェア分析

20.3. 市場プレゼンス分析

21. 競争分析

21.1. 競争ダッシュボード

21.2. 競争のベンチマーク

21.3. 競争の深層分析

21.3.1. Aller Aqua Group

21.3.1.1. 概要

21.3.1.2. 製品ポートフォリオ

21.3.1.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.1.4. 販売拠点

21.3.1.5. 戦略の概要

21.3.2. BW Feeds

21.3.2.1. 概要

21.3.2.2. 製品ポートフォリオ

21.3.2.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.2.4. 販売拠点

21.3.2.5. 戦略の概要

21.3.3. Country Junction Feeds

21.3.3.1. 概要

21.3.3.2. 製品ポートフォリオ

21.3.3.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.3.4. 販売拠点

21.3.3.5. 戦略の概要

21.3.4. Hi Peak Feeds

21.3.4.1. 概要

21.3.4.2. 製品ポートフォリオ

21.3.4.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.4.4. 販売拠点

21.3.4.5. 戦略の概要

21.3.5. K-Much Feed Industry Co. Ltd.

21.3.5.1. 概要

21.3.5.2. 製品ポートフォリオ

21.3.5.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.5.4. 販売拠点

21.3.5.5. 戦略の概要

21.3.6. Modesto Milling

21.3.6.1. 概要

21.3.6.2. 製品ポートフォリオ

21.3.6.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.6.4. 販売拠点

21.3.6.5. 戦略の概要

21.3.7. Ranch-Way Feeds

21.3.7.1. 概要

21.3.7.2. 製品ポートフォリオ

21.3.7.3. 市場セグメント別収益性(製品/チャネル/地域)

21.3.7.4. 販売拠点

21.3.7.5. 戦略の概要

21.3.8. The Organic Feed Company

21.3.8.1. 概要

21.3.8.2. 製品ポートフォリオ

21.3.8.3. 市場セグメント別収益性(製品/チャネル/地域)

21.3.8.4. 販売拠点

21.3.8.5. 戦略の概要

21.3.9. Yorktown Organics, LLC

21.3.9.1. 概要

21.3.9.2. 製品ポートフォリオ

21.3.9.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.9.4. 販売拠点

21.3.9.5. 戦略の概要

21.3.10. Aus Organic Feeds

21.3.10.1. 概要

21.3.10.2. 製品ポートフォリオ

21.3.10.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.10.4. 販売拠点

21.3.10.5. 戦略の概要

21.3.11. カントリー・ヘリテージ・フィード

21.3.11.1. 概要

21.3.11.2. 製品ポートフォリオ

21.3.11.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.11.4. 販売拠点

21.3.11.5. 戦略の概要

21.3.12. Feedex グループ

21.3.12.1. 概要

21.3.12.2. 製品ポートフォリオ

21.3.12.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.12.4. 販売拠点

21.3.12.5. 戦略の概要

21.3.13. Green Mountain Feeds

21.3.13.1. 概要

21.3.13.2. 製品ポートフォリオ

21.3.13.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.13.4. 販売拠点

21.3.13.5. 戦略の概要

21.3.14. Scratch and Peck Feeds

21.3.14.1. 概要

21.3.14.2. 製品ポートフォリオ

21.3.14.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.14.4. 販売拠点

21.3.14.5. 戦略の概要

21.3.15. Kreamer Feed, Inc.

21.3.15.1. 概要

21.3.15.2. 製品ポートフォリオ

21.3.15.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.15.4. 販売拠点

21.3.15.5. 戦略の概要

22. 使用した仮定および略語

23. 調査方法

*** 本調査レポートに関するお問い合わせ ***