オーガニックベビーフードの世界市場(2025-2030):粉ミルク、ベビーフード、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

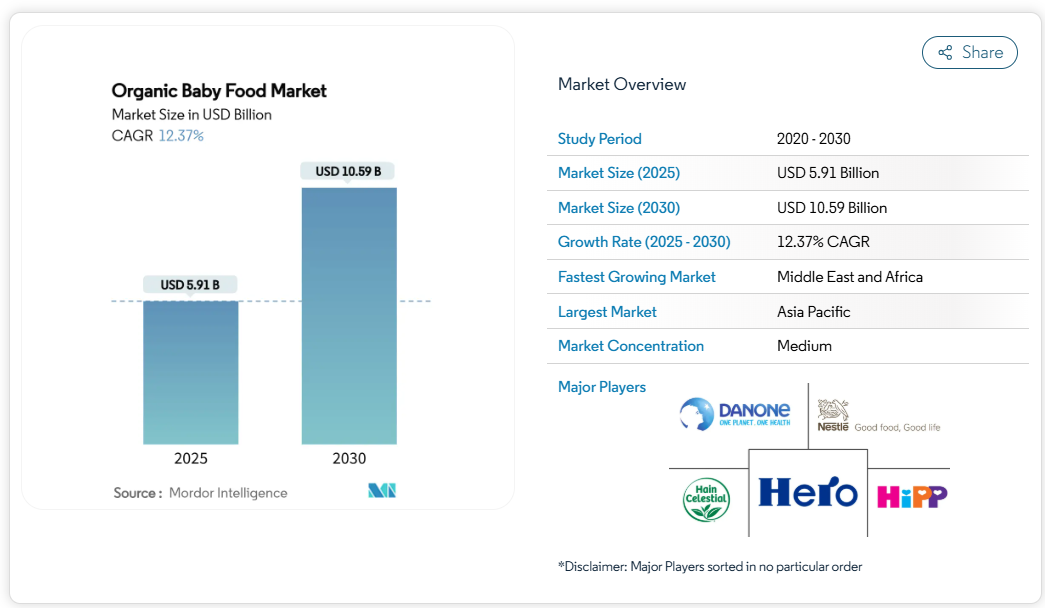

有機ベビーフード市場の規模は、2025年に59億1,000万米ドルと推定され、2030年までに105億9,000万米ドルに達すると予測されています。これは予測期間中に堅調な12.37%の年平均成長率(CAGR)を示すものです。有機ベビーフード市場の成長は、クリーンラベル、有機認証基準、プレミアム製品に対する需要の増加に起因しています。世帯収入の増加が乳幼児向け栄養食品への支出拡大を促し、市場拡大を支えています。有機認証プロセスの強化は、消費者の信頼と顧客維持率の向上に寄与します。

さらに、市場調査によれば、サプライチェーンの透明性とオンライン健康情報の普及により、市場範囲が都市部を超えて拡大しています。地方都市における製品流通は、市場シェア維持の鍵となります。2030年までの電子商取引の成長と原材料開発は、市場参入障壁を低下させると同時に競争を激化させます。また、直接的な有機原料調達を活用する企業は、特に供給制約が増大する中で競争力のある利益率を維持しています。

原材料の成分と健康効果に対する意識の高まり

ベビーフードの原材料の成分とそれに関連する健康効果について、保護者の間で意識が高まっていることが、オーガニックベビーフードの需要を牽引しております。従来型のベビーフード製品に一般的に含まれる合成添加物、保存料、農薬がもたらす潜在的なリスクについて、保護者の意識が高まっています。例えば、有害な化学物質や人工成分を含まないオーガニックベビーフードへの選好は、乳児により健康的なスタートを提供したいという願いに沿う形で、著しく高まっています。さらに、乳児における食物アレルギーや過敏症の増加傾向も、より安全で栄養価が高いと認識されるオーガニック製品を選択する保護者を後押ししています。例えば、アースズベストやハッピーベイビーといったブランドは、こうした健康志向の需要に応える有機ベビーフードを提供することで人気を集めています。この傾向は、予測期間中も有機ベビーフード市場の成長を牽引し続けると予想されます。

働く女性の増加が市場成長を牽引

働く女性の増加は、有機ベビーフード市場の成長を大きく促進しています。米国労働統計局のデータによると、2025年時点で20歳以上の女性の就業者人口比率は54.8%[1]でした。この傾向により、働く母親が子どもの栄養と品質を優先する中で、乳幼児向けの便利で健康的かつ有機的な食品選択肢への需要が高まっています。国際労働機関(ILO)も、特に新興経済国において女性労働力参加率が世界的に上昇していることを強調しており、共働き世帯がより一般的になりつつあります。この人口動態の変化は、働く親の健康志向の嗜好に応える有機ベビーフード製品への需要を増幅させています。さらに、従来のベビーフードに含まれる合成添加物や農薬の有害性に対する認識の高まりが、有機代替品の需要を後押ししています。加えて、世界各国の政府もベビーフードの安全性に関する規制強化や有機農業の推進を通じて、この傾向を支援しています。

出生率の上昇が市場成長を牽引

出生率の上昇に牽引され、有機ベビーフード市場は顕著な成長を遂げております。新生児の増加に伴い、親御様は便利で健康的な乳幼児向け栄養ソリューションをますます求めるようになっております。インドやナイジェリアのような出生率の高い国々では、若い親御様が有機ベビーフードを選択し、日々の業務をこなしながら栄養価の高い食事を提供できるようになっております。この傾向は新興市場に限定されず、米国を含む先進国でも広がりを見せております。2024年の暫定データによると、米国の出生数は360万人で、2023年比1%の増加を示しており、有機乳児食品製品への需要の高まりを裏付けています[2]。さらに、これらの地域における共働き世帯の増加は、すぐに食べられる栄養価の高い有機ベビーフードの選択肢への需要をさらに高めています。現在、保護者は乳幼児に高品質で化学物質を含まない栄養を確実に提供できる製品を優先しています。この需要に応え、アースズベストやハッピーファミリーオーガニックスといったトップブランドは、非遺伝子組み換え原料、BPAフリー包装、多様な風味オプションなどを特徴とする革新的な有機ベビーフード製品を展開しています。こうした製品革新と出生率上昇を背景に、市場は今後数年間にわたり持続的な成長が見込まれています。

乳児用調製粉乳におけるプレミアム化トレンド

プレミアム化トレンドは、有機ベビーフード市場における重要な推進力として台頭しています。保護者は、お子様にとってより優れた栄養と安全性を約束する高品質な有機乳児用調製粉乳をますます選択する傾向にあります。例えば、DHA、ARA、プロバイオティクスを強化した製品は、その健康効果への期待から注目を集めています。さらに、乳幼児における食物アレルギーや過敏症の増加も、プレミアム有機ベビーフード需要を後押ししています。人工添加物、保存料、アレルゲンを含まない製品を求める保護者のニーズに応え、低アレルゲン・アレルゲンフリーの有機ベビーフード選択肢が拡大しています。プラム・オーガニックスやガーバー・オーガニックといったブランドは、こうした特定のニーズに対応した専門製品ラインを展開しています。この傾向に寄与するもう一つの要因は、電子商取引プラットフォームの影響力拡大です。オンライン小売チャネルは、詳細な商品説明や顧客レビューと共に、幅広いプレミアム有機ベビーフード製品への容易なアクセスを保護者に提供します。この利便性が、より多くの保護者にプレミアム製品の探索と購入を促しています。

認証有機原料の供給不足によるコスト上昇

有機ベビーフード市場は、認証有機原料のコスト上昇による運営上の制約に直面しています。これらの原料の供給が限られている背景には、有機農地の割当不足と認証要件があります。合成肥料、農薬、遺伝子組み換え作物を排除する有機農業は、従来の農法に比べて生産量が低くなります。従来の農地を有機認証農地へ転換するには多額の資本投資と実施期間が必要であり、これが原料供給をさらに制約しています。加えて、健康や環境への配慮を重視する消費者の意識の高まりにより、有機製品への市場需要は増加を続けておりますが、原料供給は依然として不足しており、調達コストを押し上げる市場の非効率性を生み出しております。また、有機認証の規制遵守要件は、生産者にとって追加的な運営費用を発生させます。こうしたコスト増加は製品価格戦略に影響を与え、特に価格に敏感なセグメントにおいて市場浸透を制限しております。メーカーは、有機認証基準を満たしつつ競争力のある価格帯を維持するという運営上の課題に対処する必要があります。

冷蔵保存が必要なコールドプレス製法のパウチ製品の保存期間の短さ

冷蔵保存が必要なコールドプレス製法のパウチ製品の保存期間の短さは、有機ベビーフード市場における主要な制約要因です。これらの製品は、新鮮で最小限の加工を施したものと謳われることが多く、品質と栄養価を維持するために冷蔵保存が必要です。しかし、他のベビーフードと比較して保存期間が限られているため、製造業者、小売業者、消費者にとって課題となっています。小売業者は廃棄を避けるため在庫管理の効率化が求められ、消費者は腐敗しやすい性質から頻繁な購入が不便と感じる可能性があります。この制約は、特に冷蔵流通網が未発達な地域において、コールドプレス有機ベビーフードの普及拡大と市場規模拡大に影響を及ぼします。さらに、賞味期限の短さは製造業者にとって、迅速な流通確保と腐敗防止のための厳格な品質管理措置の維持が必要となるため、運営コストの増加要因となります。高度な冷蔵保管施設の必要性はさらなるコスト負担となり、小規模事業者が市場で競争することを困難にしております。

セグメント分析

製品の種類別:ミルク粉ミルクが主導的地位、乾燥食品が急成長

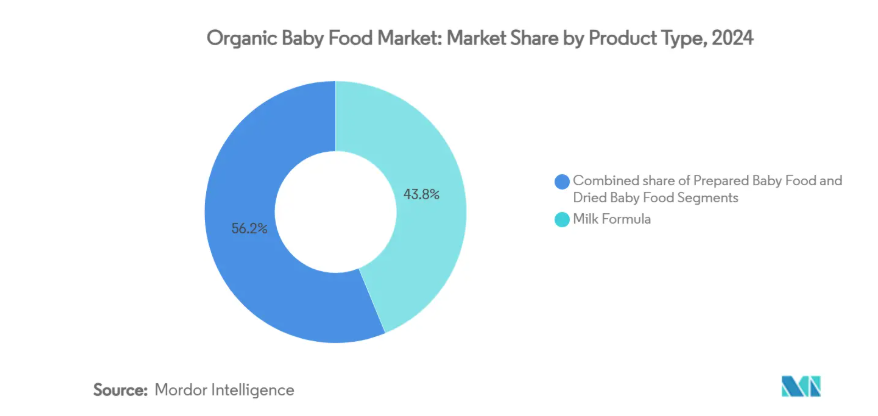

2024年現在、ミルク粉ミルクは43.78%という圧倒的な市場シェアを占め、有機ベビーフード市場における主要カテゴリーとしての地位を確立しております。この高いシェアは、栄養価の高さと乳児への適応性により、消費者からの幅広い支持を得ていることを示しています。有機製品への意識の高まりや、乳児向けの高品質で安全かつ健康的な食品選択肢への嗜好の拡大が、粉ミルクの需要を継続的に後押ししています。有機ベビーフード市場における主力の地位は、世界中の乳児の栄養ニーズを満たす上で重要な役割を担っていることを浮き彫りにしています。さらに、特定の栄養要求に応える様々な配合製品が提供されていることも、市場での存在感をさらに強固なものとしています。

一方、乾燥ベビーフードは顕著な成長軌道を辿っており、2030年までに年平均成長率(CAGR)13.30%が見込まれています。この成長は、乾燥ベビーフードが調理の簡便さと長期保存性を提供することから、利便性を重視した製品への消費者行動の変化を反映しています。保護者の皆様は、実用性と栄養価の保持能力から、これらの製品をますます選択されています。外出先での授乳ソリューションへの需要の高まりと、有機乾燥ベビーフードの普及拡大が、このカテゴリーの成長にさらに寄与しており、有機ベビーフード市場における消費パターンの変容を示しています。さらに、風味プロファイルや包装における革新が、現代の消費者における乾燥ベビーフードの魅力を高めています。

年齢層別:6~12か月セグメントが主導、12~24か月は加速

2024年時点で6~12か月齢層が有機ベビーフード市場の43.26%を占め主導的立場にあります。これは乳児が完全母乳(ミルク)から固形食へ移行する重要な時期を反映しています。このセグメントが主導的な地位にある背景には、発達段階における保護者の栄養への関心の高まりがあり、有機製品はより安全な離乳食として認識されています。この時期に多様な風味や食感を導入することは、健全な食習慣の形成に不可欠であり、様々な有機ピューレや柔らかい食品への需要を牽引しています。リル・グルメッツ(Lil’ Gourmets)のような企業は、この機会を捉え、世界各国の風味を取り入れた製品ラインアップを提供することで、乳幼児の味覚発達を促進しています。

12~24か月セグメントは、長期的な食習慣形成における重要性が認識されつつあることを反映し、2025年から2030年にかけて年平均成長率10.95%で最も急速な成長が見込まれています。この年齢層向け製品は、単純なピューレを超え、認知・身体発達をサポートする複雑な食感や栄養豊富な配合へと進化しています。全年齢層において、特定の発達ニーズに対応する機能性成分の採用が加速しており、各ブランドは科学的研究に基づく発達段階ごとの栄養的利点を強調した製品展開を強化しています。

包装の種類別:パウチが主導権を維持する一方、テトラパックが加速

2024年、パウチはガラス容器と比較した利便性、携帯性、環境負荷低減を背景に、有機ベビーフード包装市場の61.93%という圧倒的なシェアを獲得しました。軽量設計と再封可能な特性は、実用的かつ持続可能な包装ソリューションを求める多忙な保護者層にとって非常に魅力的です。さらに、注ぎ口付きパウチなど革新的なデザインが普及し、有機ベビーフード市場での採用が拡大しています。分量調整可能な包装による食品廃棄削減への関心の高まりも、パウチの人気の要因です。加えて、メーカーは生分解性・堆肥化可能な素材を採用する傾向が強まっており、環境に配慮した選択肢を求める消費者ニーズに応えています。

テトラパック/カートンは、2025年から2030年にかけて年平均成長率(CAGR)14.69%と予測される、最も成長が著しい包装セグメントとして台頭しています。これらのカートンは、製品の鮮度を保つ能力とリサイクル可能性により注目を集めており、持続可能な包装への需要の高まりと合致しています。さらに、無菌包装技術の進歩により、保存料を必要とせずに長期保存を可能とするテトラパック/カートンの魅力が高まっています。コンパクトで積み重ね可能な設計も、効率的な保管・輸送に適した選択肢として評価されています。加えて、消費者と製造業者が包装ソリューションにおける持続可能性を重視する中、再生可能素材を使用したテトラパック/カートンの採用がさらに促進されています。

流通チャネル別:スーパーマーケットが主導、オンライン小売も勢いを増す

スーパーマーケット/ハイパーマーケットは、幅広い商品ラインナップとワンストップショッピングの利便性から、2024年においても有機ベビーフードの主要流通チャネルであり、市場シェアの56.92%を占めております。需要の拡大に対応し、これらの小売業者は有機ベビーフードコーナーを拡充しており、プレミアム商品や専門商品向けの専用棚スペースを設けております。店頭での体験により、保護者は栄養情報や原材料を直接比較することが可能であり、購入判断がラベルの精査に大きく左右されるカテゴリーにおいて大きな利点となります。主要チェーンはまた、健康志向の価格敏感層を獲得するため、プライベートブランドの有機ベビーフードラインを開発しており、健全な利益率を維持しつつカテゴリーのアクセス性を高めています。

オンライン小売業者は、利便性、幅広い商品選択、定期購入モデルの台頭により、2025年から2030年にかけて年平均成長率17.86%と予測される最も急成長している流通チャネルです。リトル・スプーンのような企業は、カスタマイズされた定期購入プランを通じて毎月100万個以上の商品を家庭に届ける、消費者直販アプローチの先駆者となっています。さらに、薬局やドラッグストアは特に乳児用調製粉ミルクにおいて重要な市場シェアを維持しており、健康志向のポジショニングを活かして消費者信頼を構築しています。専門店は厳選された品揃えと知識豊富なスタッフでプレミアム層に対応し、コンビニエンスストアや外食産業を含むその他の流通チャネルでは、外出先でのニーズに応えるため有機ベビーフードの提供を拡大中です。

地域別分析

2024年時点で、アジア太平洋地域は全体の35.41%を占め、大きな市場シェアを獲得しました。この地域の優位性は、人口増加、都市化の進展、可処分所得の上昇が相まって有機ベビーフードの需要を押し上げていることに起因します。国連ハビタットの報告書によれば、アジアは世界の都市人口の54%を占め、総数は22億人を超えています。同地域の都市人口は2050年までに12億人増加し、現在の水準から50%増加すると予測されています[3]。中国やインドなどの国々が主要な貢献国であり、乳幼児栄養への関心の高まりと、有機・自然食品への移行が進んでいます。中国は最大級の市場の一つとして、強力な電子商取引の存在感と、プレミアム有機ベビーフードブランドへの嗜好の高まりから恩恵を受けています。インドでは、有機農業への補助金や有機食品の利点に関する啓発活動といった政府主導の施策が市場成長を牽引しています。また、働く母親の増加に伴い、便利で栄養価の高いベビーフードへの需要が高まっていることも、同地域の成長に寄与しています。

中東・アフリカ地域は、2030年までに11.52%という驚異的な年平均成長率(CAGR)が見込まれる、最も高い成長率を誇る地域として際立っています。この地域の成長は、有機ベビーフードの利点に対する認識の高まりに加え、中産階級人口の増加と経済状況の改善によって促進されています。アラブ首長国連邦、サウジアラビア、南アフリカなどの国々では、親の健康意識の高まりと有機製品を取り扱う小売チャネルの拡大により、需要が急増しています。また、有機農業やサプライチェーンインフラへの投資も増加しており、現地生産量の制限や従来型ベビーフードとの価格差といった課題の解決が期待されています。

北米とヨーロッパは、確立された有機農業インフラと支援的な規制枠組みを背景に、イノベーションとプレミアム化を通じて引き続き成長を続けています。可処分所得の高さと顕著な健康意識により、これらの地域では有機ベビーフード製品に対してプレミアム価格戦略を採用することが可能です。出生率の低下は人口動態上の課題をもたらしますが、こうした市場では子供一人当たりの支出増加と有機食品の長期的な摂取傾向によって相殺されています。さらに、FDA(米国食品医薬品局)のような規制機関が重金属の許容基準値を設定し、EUが有機基準を施行していることから、基準に適合した有機生産者は競争上の優位性を獲得し、従来型製品にとって障壁となっています。

競争環境

有機ベビーフード市場は、確立された多国籍企業と新興の専門メーカーが存在する中、適度な統合が進んでいます。ネスレS.A.、ダノンS.A.、ヘイン・セレスティアル・グループ社、ヒップ社などの産業リーダーは、広範な流通ネットワークと最先端の研究開発を活用し、有機製品の品揃えを拡大しています。例えば、ネスレはガーバーブランドで有機ベビーフード製品を導入し、ダノンはハッピーファミリー・オーガニックス製品ラインを拡大し、有機製品への需要増に対応しています。これらの企業は、健康志向の親御様の変化する嗜好に応えるため、絶えず革新を続け新製品を発売しています。しかしながら、プレミアム有機ベビーフードに特化し、透明性、持続可能性、高品質な原材料を重視する「ワンス・アポン・ア・ファーム」や「リトル・スプーン」といった新興企業からの激しい競争に直面しています。

有機ベビーフード市場における新興企業は、革新的な手法の採用とニッチな消費者層へのターゲティングにより、大手企業の優位性を揺るがしています。例えば、女優ジェニファー・ガーナー氏が共同設立した「ワンス・アポン・ア・ファーム」は、栄養素と風味をより多く保持するコールドプレス製法のオーガニックベビーフードを提供することで大きな注目を集めています。同様に「リトル・スプーン」は、定期購入モデルを活用して顧客ロイヤルティを構築し、新鮮でカスタマイズされたオーガニックベビーフードを消費者の玄関先まで直接お届けしています。これらの企業は、利便性、パーソナライゼーション、プレミアム品質に焦点を当てることで差別化を図っており、ミレニアル世代やZ世代の親御様に強く共感を呼んでいます。

さらに、有機ベビーフード市場の主要プレイヤーは競争優位性を維持するため、イノベーションと買収という二つの戦略を併用しています。新興の有機ブランドを積極的に買収することで、市場シェアの迅速な拡大と有機分野における信頼性の向上を図っています。例えばダノンは、Earth’s Best Organicの親会社であるWhiteWave Foodsを買収し、有機ベビーフード市場での地位強化を図りました。同様に、ネスレもスタートアップ企業への戦略的投資を行い、製品ポートフォリオの多様化と市場トレンドの先取りを図っています。こうした買収は、大企業が中小企業の革新的な能力を活用できるだけでなく、プレミアム有機製品への需要増大に対応する助けにもなります。豊富なリソースと買収ブランドの機敏性・創造性を融合させることで、主要企業は有機ベビーフード市場での優位性を固めると同時に、現代の消費者の嗜好に応えようとしています。

最近の産業動向

- 2025年5月:ダノンは、米国を拠点とする有機植物性フォーミュラメーカー、ケイト・ファームズを買収し、植物性ベビーフード市場における地位を強化しました。この買収により、ダノンは代替タンパク質乳児栄養製品のポートフォリオを多様化し、植物性製品に対する消費者の高まる需要に対応することが可能となりました。この動きは、イノベーションと持続可能性における同社の戦略的目標を支援すると同時に、植物性ベビーフード分野における市場での存在感を高めることにつながりました。

- 2024年10月:ベイビーライフ・オーガニック社は、再生有機認証(Regenerative Organic Certified)を取得した製品ラインを発表し、米国ホールフーズマーケット店舗での独占販売を開始しました。同社は、ほうれん草・りんご・洋梨・ブルーベリー、桃・洋梨・いちご・バナナ・スイカ、にんじん・洋梨・ビーツ・ブラックベリー、プラム・洋梨・いちご・バナナといった果物と野菜の組み合わせを開発しました。

- 2024年9月:ハッピーファミリー・オーガニックスは、米国農務省(USDA)認定オーガニックの乳児用粉ミルク新ラインを発表しました。これらの粉ミルクには、乳児の消化器健康をサポートするプロバイオティクスとプレバイオティクスが含まれています。50年以上にわたる母乳研究に基づき、母乳の組成に極めて近い特定のプロバイオティクスとプレバイオティクスの組み合わせを配合しています。

有機ベビーフード産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 成分構成と健康効果に関する意識の高まり

4.2.2 市場成長を牽引する働く女性の増加

4.2.3 D2C有機ピューレ定期購入モデルの急速な普及

4.2.4 市場成長を推進する出生率の上昇

4.2.5 乳児用調製食品におけるプレミアム化傾向

4.2.6 需要促進のための広告と推奨活動

4.3 市場の制約要因

4.3.1 認証有機原料の供給不足によるコスト上昇

4.3.2 冷蔵コールドプレスパウチの保存期間の短さ

4.3.3 輸出業者における複雑な複数認証ロゴの遵守要件

4.3.4 発展途上地域における価格感応度の高さがプレミアム製品の普及を制限

4.4 消費者行動分析

4.5 規制の見通し

4.6 技術の見通し

4.7 5つの力分析

4.7.1 新規参入の脅威

4.7.2 購入者/消費者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替製品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品の種類別

5.1.1 粉ミルク

5.1.1.1 乳児用粉ミルク

5.1.1.2 離乳期用粉ミルク

5.1.1.3 成長期用粉ミルク

5.1.1.4 特殊用途粉ミルク

5.1.2 調理済みベビーフード

5.1.3 乾燥ベビーフード

5.2 年齢層別

5.2.1 0~6ヶ月

5.2.2 6~12ヶ月

5.2.3 12~24ヶ月

5.2.4 24ヶ月以上

5.3 包装の種類別

5.3.1 ポーチ

5.3.2 瓶/ボトル

5.3.3 テトラパック/カートン

5.3.4 その他(スナップポット、スティックパック)

5.4 販売チャネル別

5.4.1 スーパーマーケット/ハイパーマーケット

5.4.2 薬局・ドラッグストア

5.4.3 専門店

5.4.4 オンライン小売業者

5.4.5 その他販売チャネル

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 イギリス

5.5.2.2 ドイツ

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 スウェーデン

5.5.2.7 オランダ

5.5.2.8 ポーランド

5.5.2.9 ベルギー

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 インドネシア

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 チリ

5.5.4.4 ペルー

5.5.4.5 コロンビア

5.5.4.6 南米アメリカその他

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 トルコ

5.5.5.4 南アフリカ

5.5.5.5 ナイジェリア

5.5.5.6 エジプト

5.5.5.7 モロッコ

5.5.5.8 中東およびアフリカのその他の地域

6. 競争環境

6.1 市場集中度

6.2 戦略的動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、中核セグメント、入手可能な財務情報、戦略的情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

6.4.1 Nestle S.A.

6.4.2 Danone S.A.

6.4.3 Abbott Laboratories

6.4.4 The Hain Celestial Group Inc.

6.4.5 Hero Group

6.4.6 HiPP GmbH & Co. KG

6.4.7 Neptune Wellness Solutions, Inc.

6.4.8 Little Spoon Inc.

6.4.9 Serenity Kids

6.4.10 Baby Gourmet Foods Inc.

6.4.11 Tiny Organics, Inc.

6.4.12 Sun-Maid Growers of California

6.4.13 Once Upon a Farm, LLC

6.4.14 Else Nutrition Holdings Inc.

6.4.15 Bubs Australia Ltd.

6.4.16 Impressive Foods, LLC

6.4.17 Cerebelly, Inc.

6.4.18 Holle baby food AG

6.4.19 Perrigo Company PLC

6.4.20 White Leaf Provisions, LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***