経口タンパク質・ペプチド市場 (薬剤クラス:GLP-1受容体作動薬、グアニル酸シクラーゼC (GC-C) 作動薬、カルシニューリン阻害薬 (CNI)、ソマトスタチン受容体作動薬、その他 (PCSK9阻害薬、カルシトニン受容体作動薬など)) – グローバル産業分析・規模・シェア・成長・動向・予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

経口タンパク質・ペプチド市場は、生物学的製剤を効果的に経口投与できる技術の出現と、長期的な治療管理を必要とする慢性疾患(糖尿病、骨粗鬆症、ホルモン欠乏症など)の罹患率上昇により、著しい成長を遂げています。ナノ粒子封入、粘膜接着システム、酵素阻害剤との組み合わせといった製剤・技術の急速な進歩は、胃腸管における安定性と吸収の証拠を提供し、市場拡大を後押ししています。

市場の展望と規模

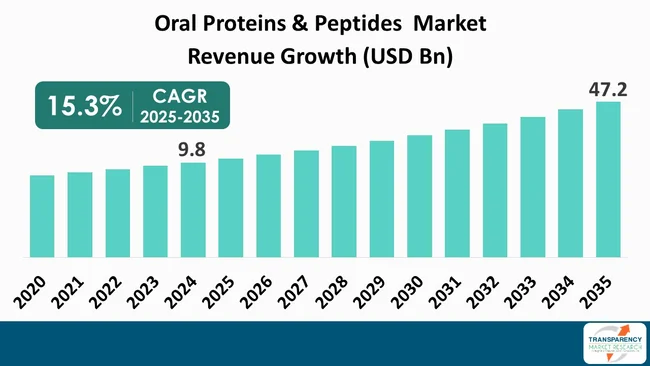

世界の経口タンパク質・ペプチド市場は、2024年に98億米ドルと評価されました。2025年から2035年にかけて年平均成長率(CAGR)15.3%で成長し、2035年末までに472億米ドルを超える規模に達すると予測されています。Novo Nordisk、Eli Lilly、Pfizer、Oramed Pharmaceuticalsといった企業は、経口GLP-1受容体作動薬やインスリンアナログに特化した研究開発活動に多額の投資を行っています。特に、Novo Nordiskの経口セマグルチド(Rybelsus)の発売は、市場へのアプローチ方法を示すロードマップとなり、大きな影響を与えました。患者が非侵襲的な投与方法を好む傾向が強まっていることや、生物学的製剤市場の変化を支援する規制戦略も、市場の成長を促進しています。アナリストは、製剤の効率性を向上させ、治療能力を拡大するために、大手製薬会社とバイオテクノロジー企業の間で激しい競争と提携が生まれると予想しています。

市場を牽引する主要要因

1. 慢性疾患の蔓延: 世界中で糖尿病、骨粗鬆症、ホルモン関連疾患などの慢性疾患の罹患率が増加しており、経口タンパク質・ペプチドに対する需要が高まっています。これらの経口治療法は、慢性疾患を管理し、患者のアドヒアランスを向上させるための効果的な長期治療ソリューションとなる可能性を秘めています。例えば、国際糖尿病連合(IDF)は、2021年末までに世界中で約5億3700万人の成人が糖尿病と闘っており、2030年までに6億4300万人に達すると報告しています。この慢性疾患の増加は、経口インスリンやGLP-1受容体作動薬の経口投与に関する企業間の関心を大きく高めています。Novo Nordiskが2019年に発売した経口セマグルチド製品(Rybelsus)は、糖尿病に対する経口ペプチド療法における重要なマイルストーンであり、2023年には27億米ドルを超える売上を記録し、慢性疾患治療における経口生物学的製剤の急速な台頭とその影響力を示しています。

2. 経口薬物送達における技術的進歩: タンパク質やペプチドの経口送達システムは、製剤、吸収、代謝を強化する革新的な技術によって進化しています。タンパク質やペプチドの経口送達オプションの開発は、安定性/不安定性、胃腸管での酵素分解の速さ、腸での透過性の低さといった物理化学的特性に起因する困難を伴ってきました。しかし、透過促進剤、ナノ粒子、酵素阻害剤といった新たな技術の導入により、ペプチド/タンパク質のバイオアベイラビリティが大幅に改善され、注射による送達に匹敵するレベルでの全身吸収が可能になることが示されています。Oramed Pharmaceuticals Inc.は、保護コーティングと吸収促進剤を組み合わせてタンパク質やペプチドを安定化させる独自のPOD™(Protein Oral Delivery)技術を開発し、経口インスリン(ORMD-0801)のフェーズIIIで良好な結果を示しています。この研究が続くにつれて、最適なペプチド/タンパク質構造と送達システムがさらに登場し、糖尿病だけでなく、癌、ホルモン、消化器疾患などの状態にも治療法が進化していくと予想されます。

薬物クラス別分析

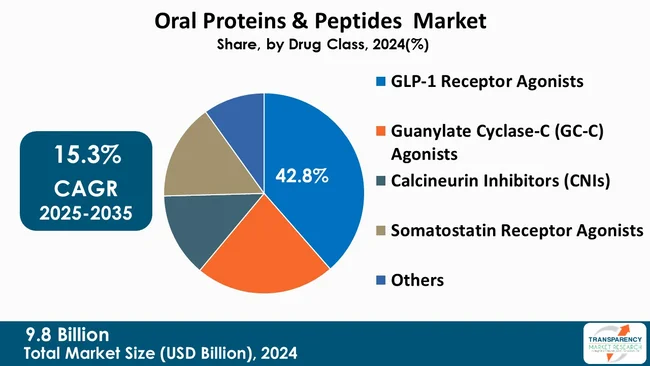

GLP-1受容体作動薬は、2型糖尿病と肥満の治療における確立された有効性により、世界の経口タンパク質・ペプチド市場を牽引しています。これらの薬剤は、インスリン放出を刺激し、グルカゴン放出を抑制し、体重減少を促進するため、臨床医と患者の間で強い支持を得ています。GLP-1アナログ薬が注射剤から経口製剤へと成功裏に移行したことで、世界的な採用が加速しました。Novo Nordiskの経口セマグルチド(Rybelsus)は、2019年に米国FDAによって承認された初の経口GLP-1受容体作動薬であり、より簡便な形態と長期にわたる血糖コントロールの改善により、糖尿病治療に革命をもたらしました。注射剤の代替を求める糖尿病患者の増加が、このセグメントの優位性をさらに高めています。Eli Lilly、AstraZenecaなどが次世代の経口インクレチンベース薬の研究開発を継続していることも、このカテゴリーの優位性を強化しています。肥満と糖尿病が世界中でますます蔓延するにつれて、このセグメントは業界成長の基盤であり続けるでしょう。

地域別展望

北米は、強力な研究開発志向のインフラ、高い医療費支出、先進治療法の早期導入により、経口タンパク質・ペプチド市場をリードしています。米国は、糖尿病や肥満といった疾患の高い有病率、主要企業の存在、米国食品医薬品局(FDA)による効率的な規制プロセスが相まって、現在市場で最大のシェアを占めています。米国疾病対策センター(CDC)によると、2023年には3420万人のアメリカ人が糖尿病を患っており、経口抗糖尿病ペプチドに対する高い需要を示しています。また、確立された償還モデルとプロバイダーの意識向上も、患者が高価になりがちな生物学的療法にアクセスしやすくなるよう改善を続けています。北米における継続的な製品発売、進行中の臨床試験、経口ペプチド開発への多額のベンチャーキャピタル投資が、その優位な地位を維持するのに貢献しています。カナダは現在の市場シェアは小さいものの、バイオ医薬品研究に積極的に参加しており、規制プロセスを米国と調和させることに注力しています。

主要企業の分析と競争環境

経口タンパク質・ペプチド市場で事業を展開する企業は、製品の革新、戦略的提携の構築、多数の臨床現場での製品性能の検証に重点を置いています。これらの企業は、最先端のマイクロ流体技術や非侵襲的技術に関連する研究開発に多額の投資を行い、流通チャネルを拡大し、強力な市場プレゼンスと高い顧客ロイヤルティを確保するために統合サービスソリューションを提供しています。

主要なプレーヤーには、Novo Nordisk A/S、AbbVie Inc.、Pfizer Inc.、Merck & Co., Inc.、Johnson & Johnson Services, Inc.、Sanofi S.A.、AstraZeneca PLC、GlaxoSmithKline PLC、Novartis AG、Eli Lilly and Company、Biocon Limited、Oramed Pharmaceuticals Inc.、Proxima Limited、Chiesi Farmaceutici S.p.A.、Tarsa Therapeutics Inc.などが挙げられます。これらの各企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向といったパラメータに基づいて、本市場調査レポートでプロファイルされています。

最近の動向

* 2025年1月、AbbVieはNimble Therapeuticsを46億米ドルで買収し、前臨床開発段階にある乾癬治療用のNimbleの経口ペプチドIL23R阻害剤を免疫学パイプラインに追加しました。

* 2024年12月、MerckとHansoh Pharmaは、治験中の経口GLP-1受容体作動薬であるHS-10535に関する19億米ドルのグローバルライセンス契約を発表しました。この契約により、MerckはHS-10535の開発、製造、商業化に関する独占的権利を獲得しました。

市場分析の範囲とセグメンテーション

本レポートは、セグメント分析および地域レベルの分析を含んでいます。さらに、定性分析には、ドライバー、阻害要因、機会、主要トレンド、バリューチェーン分析、主要トレンド分析が含まれます。競争環境は競争マトリックスで示され、企業プロファイルセクションには、概要、製品ポートフォリオ、販売拠点、主要子会社または販売業者、戦略と最近の動向、主要財務情報が含まれます。

市場は以下のセグメントに分類されます。

* 薬物クラス: GLP-1受容体作動薬、グアニル酸シクラーゼ-C (GC-C) 作動薬、カルシニューリン阻害薬 (CNI)、ソマトスタチン受容体作動薬、その他(PCSK9阻害薬、カルシトニン受容体作動薬など)。

* 分子タイプ: 天然タンパク質・ペプチド、合成ペプチド、組換えタンパク質、バイオシミラーペプチド、その他。

* 適応症: 糖尿病および代謝性疾患、心血管疾患、消化器疾患、癌、中枢神経系 (CNS) 疾患、その他(嚢胞性線維症、成長ホルモン欠乏症など)。

* 流通チャネル: 病院薬局、小売薬局、オンライン薬局。

* 対象地域: 北米(米国、カナダ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、オランダ)、アジア太平洋(中国、オーストラリア、インド、日本、韓国、ASEAN)、中南米(ブラジル、メキシコ、アルゼンチン)、中東・アフリカ(GCC諸国、南アフリカ)。

本レポートは、経口タンパク質・ペプチド市場の包括的な理解を提供し、将来の成長機会と課題を特定するための貴重な洞察を提供します。

よくあるご質問

Q: 2024年の世界の経口タンパク質・ペプチド市場規模はどのくらいでしたか?

A: 2024年、世界の経口タンパク質・ペプチド市場は98億米ドルと評価されました。

Q: 2035年には、世界の経口タンパク質・ペプチド産業はどのくらいの規模になる見込みですか?

A: 世界の経口タンパク質・ペプチド産業は、2035年末までに472億米ドル以上に達すると予測されています。

Q: 経口タンパク質・ペプチド市場を牽引する要因は何ですか?

A: 慢性疾患の有病率の増加と、経口薬物送達における技術的進歩が挙げられます。

Q: 予測期間中の世界の経口タンパク質・ペプチド産業のCAGR(年平均成長率)はどのくらいになるでしょうか?

A: 2025年から2035年にかけて、CAGRは15.3%になると予測されています。

Q: 世界の経口タンパク質・ペプチド市場における主要なプレーヤーはどこですか?

A: Novo Nordisk A/S、AbbVie Inc.、Pfizer Inc.、Merck & Co., Inc.、Johnson & Johnson Services, Inc.、Sanofi S.A.、AstraZeneca PLC、GlaxoSmithKline PLC、Novartis AG、Eli Lilly and Company、Biocon Limited、Oramed Pharmaceuticals Inc.、Proxima Limited、Chiesi Farmaceutici S.p.A.、Tarsa Therapeutics Inc.などが挙げられます。

この市場レポートは、世界の経口タンパク質・ペプチド市場に焦点を当て、2020年から2035年までの詳細な分析と予測を提供しています。レポートは、市場の概要、セグメントの定義、および市場の動向(促進要因、抑制要因、機会)を包括的に解説しています。また、2020年から2035年までの市場収益予測(US$ Bn)も提示されており、市場全体の成長見通しを把握することができます。

主要な洞察として、本レポートでは、主要な業界イベント、それらの市場への影響分析、PESTEL分析、主要国・地域別の規制シナリオ、およびポーターのファイブフォース分析といった多角的な視点から市場を評価しています。これにより、市場を取り巻くマクロ経済的、政治的、社会的、技術的、環境的、法的要因、および業界内の競争構造が深く理解できるようになっています。

世界の経口タンパク質・ペプチド市場は、複数のセグメントにわたる詳細な分析がなされています。まず、薬剤クラス別では、GLP-1受容体作動薬、グアニル酸シクラーゼ-C (GC-C) 作動薬、カルシニューリン阻害薬 (CNIs)、ソマトスタチン受容体作動薬、その他に分類され、それぞれの市場価値予測(2020-2035年)と市場魅力度分析が提供されています。次に、分子タイプ別では、天然タンパク質・ペプチド、合成ペプチド、組換えタンパク質、バイオシミラーペプチド、その他に分けられ、同様に市場価値予測と市場魅力度分析が示されています。

さらに、適応症別では、糖尿病および代謝性疾患、心血管疾患、消化器疾患、癌、中枢神経系 (CNS) 疾患、その他といった主要な治療領域ごとに市場が分析されています。流通チャネル別では、病院薬局、小売薬局、オンライン薬局の三つの主要な経路を通じての市場動向が評価されています。これらのセグメントについても、2020年から2035年までの市場価値予測と市場魅力度分析が詳細に提供されています。地域別分析では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの主要地域ごとに市場の主要な知見と市場価値予測が示されており、地域ごとの市場魅力度も評価されています。

本レポートは、グローバルな視点に加え、各主要地域における経口タンパク質・ペプチド市場のより詳細な分析と予測を提供しています。具体的には、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域について、それぞれ導入、主要な知見が示されています。さらに、各地域内で、薬剤クラス別、分子タイプ別、適応症別、流通チャネル別の市場価値予測(2020-2035年)が詳細に分析されています。また、北米では米国とカナダ、欧州ではドイツ、英国、フランス、イタリア、スペイン、オランダなど、アジア太平洋では中国、インド、日本、韓国、ASEAN、オーストラリアなど、ラテンアメリカではブラジル、メキシコ、アルゼンチンなど、中東・アフリカではGCC諸国、南アフリカといった主要国・サブ地域別の市場価値予測も網羅されています。各地域およびそのサブセグメントにおける市場魅力度分析も含まれており、地域特有の市場機会と課題が浮き彫りにされています。

最後に、競争環境のセクションでは、市場プレーヤーの競争マトリックス(企業のティアおよび規模別)、2024年時点の企業別市場シェア分析が提供されています。さらに、Novo Nordisk A/S、AbbVie Inc.、Pfizer Inc.、Merck & Co., Inc.、Johnson & Johnson Services, Inc.、Sanofi S.A.、AstraZeneca PLC、GlaxoSmithKline PLC、Novartis AG、Eli Lilly and Company、Biocon Limited、Oramed Pharmaceuticals Inc.、Proxima Limited、Chiesi Farmaceutici S.p.A.、Tarsa Therapeutics Inc.といった主要な市場参加企業15社の詳細な企業プロファイルが掲載されています。各プロファイルには、企業概要、財務概要、製品ポートフォリオ、事業戦略、および最近の動向が含まれており、競合他社の包括的な理解を深めることができます。

表一覧

表01:世界の経口タンパク質およびペプチド市場価値(US$ Bn)予測、薬剤クラス別、2020年~2035年

表02:世界の経口タンパク質およびペプチド市場価値(US$ Bn)予測、遺伝子治療別、2020年~2035年

表03:世界の経口タンパク質およびペプチド市場価値(US$ Bn)予測、核酸ベース治療別、2020年~2035年

表04:世界の経口タンパク質およびペプチド市場価値(US$ Bn)予測、分子タイプ別、2020年~2035年

表05:世界の経口タンパク質およびペプチド市場価値(US$ Bn)予測、適応症別、2020年~2035年

表06:世界の経口タンパク質およびペプチド市場価値(US$ Bn)予測、流通チャネル別、2020年~2035年

表07:世界の経口タンパク質およびペプチド市場価値(US$ Bn)予測、地域別、2020年~2035年

表08:北米の経口タンパク質およびペプチド市場価値(US$ Bn)予測、薬剤クラス別、2020年~2035年

表09:北米の経口タンパク質およびペプチド市場価値(US$ Bn)予測、遺伝子治療別、2020年~2035年

表10:北米の経口タンパク質およびペプチド市場価値(US$ Bn)予測、核酸ベース治療別、2020年~2035年

表11:北米の経口タンパク質およびペプチド市場価値(US$ Bn)予測、分子タイプ別、2020年~2035年

表12:北米の経口タンパク質およびペプチド市場価値(US$ Bn)予測、適応症別、2020年~2035年

表13:北米の経口タンパク質およびペプチド市場価値(US$ Bn)予測、流通チャネル別、2020年~2035年

表14:北米の経口タンパク質およびペプチド市場価値(US$ Bn)予測、国別、2020年~2035年

表15:欧州の経口タンパク質およびペプチド市場価値(US$ Bn)予測、薬剤クラス別、2020年~2035年

表16:欧州の経口タンパク質およびペプチド市場価値(US$ Bn)予測、遺伝子治療別、2020年~2035年

表17:欧州の経口タンパク質およびペプチド市場価値(US$ Bn)予測、核酸ベース治療別、2020年~2035年

表18:欧州の経口タンパク質およびペプチド市場価値(US$ Bn)予測、分子タイプ別、2020年~2035年

表19:欧州の経口タンパク質およびペプチド市場価値(US$ Bn)予測、適応症別、2020年~2035年

表20:欧州の経口タンパク質およびペプチド市場価値(US$ Bn)予測、流通チャネル別、2020年~2035年

表21:欧州の経口タンパク質およびペプチド市場価値(US$ Bn)予測、国/サブ地域別、2020年~2035年

表22:アジア太平洋の経口タンパク質およびペプチド市場価値(US$ Bn)予測、薬剤クラス別、2020年~2035年

表23:アジア太平洋の経口タンパク質およびペプチド市場価値(US$ Bn)予測、遺伝子治療別、2020年~2035年

表24:アジア太平洋の経口タンパク質およびペプチド市場価値(US$ Bn)予測、核酸ベース治療別、2020年~2035年

表25:アジア太平洋の経口タンパク質およびペプチド市場価値(US$ Bn)予測、分子タイプ別、2020年~2035年

表26:アジア太平洋の経口タンパク質およびペプチド市場価値(US$ Bn)予測、適応症別、2020年~2035年

表27:アジア太平洋の経口タンパク質およびペプチド市場価値(US$ Bn)予測、流通チャネル別、2020年~2035年

表28:アジア太平洋の経口タンパク質およびペプチド市場価値(US$ Bn)予測、国/サブ地域別、2020年~2035年

表29:ラテンアメリカの経口タンパク質およびペプチド市場価値(US$ Bn)予測、薬剤クラス別、2020年~2035年

表30:ラテンアメリカの経口タンパク質およびペプチド市場価値(US$ Bn)予測、遺伝子治療別、2020年~2035年

表31:ラテンアメリカの経口タンパク質およびペプチド市場価値(US$ Bn)予測、核酸ベース治療別、2020年~2035年

表32:ラテンアメリカの経口タンパク質およびペプチド市場価値(US$ Bn)予測、分子タイプ別、2020年~2035年

表33:ラテンアメリカの経口タンパク質およびペプチド市場価値(US$ Bn)予測、適応症別、2020年~2035年

表34:ラテンアメリカの経口タンパク質およびペプチド市場価値(US$ Bn)予測、流通チャネル別、2020年~2035年

表35:ラテンアメリカの経口タンパク質およびペプチド市場価値(US$ Bn)予測、国/サブ地域別、2020年~2035年

表36:中東およびアフリカの経口タンパク質およびペプチド市場価値(US$ Bn)予測、薬剤クラス別、2020年~2035年

表37:中東およびアフリカの経口タンパク質およびペプチド市場価値(US$ Bn)予測、遺伝子治療別、2020年~2035年

表38:中東およびアフリカの経口タンパク質およびペプチド市場価値(US$ Bn)予測、核酸ベース治療別、2020年~2035年

表39:中東およびアフリカの経口タンパク質およびペプチド市場価値(US$ Bn)予測、分子タイプ別、2020年~2035年

表40:中東およびアフリカの経口タンパク質およびペプチド市場価値(US$ Bn)予測、適応症別、2020年~2035年

表41:中東およびアフリカの経口タンパク質およびペプチド市場価値(US$ Bn)予測、流通チャネル別、2020年~2035年

表42:中東およびアフリカの経口タンパク質およびペプチド市場価値(US$ Bn)予測、国/サブ地域別、2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

経口タンパク質・ペプチドとは、口から摂取されるタンパク質やペプチド、あるいはそれらを主成分とする物質全般を指します。これらは、消化管内で消化酵素によってアミノ酸やより小さなペプチドに分解されるのが一般的であり、そのままの形で血中に吸収されることは稀です。しかし、特定の生理活性を持つペプチドや、消化・吸収を考慮して設計されたタンパク質・ペプチドは、その機能性から近年大きな注目を集めています。

種類としては多岐にわたります。まず、栄養補助食品や機能性食品として広く利用されており、ホエイプロテインやカゼインなどのタンパク質、コラーゲンペプチド、大豆ペプチド、魚由来ペプチドなどが挙げられます。これらは、筋肉増強、美容、関節の健康維持、疲労回復などを目的として摂取されます。また、特定保健用食品(トクホ)として認可されているものもあり、血圧降下作用を持つペプチドや、体脂肪低減効果が期待されるペプチドなどが市場に出ています。医薬品分野では、インスリンやGLP-1アナログといったペプチド・タンパク質製剤の経口化が長年の課題であり、現在も活発な研究開発が進められています。その他、動物の飼料添加物として、成長促進や免疫力向上を目的としたペプチドが利用されることもあります。

用途は、主に栄養補給、健康維持・増進、そして疾患の治療・予防の三つに大別されます。栄養補給としては、スポーツ選手や高齢者、病中病後の回復期にある方々が、効率的にタンパク質を摂取するために利用します。健康維持・増進の観点からは、免疫機能のサポート、骨や関節の健康維持、腸内環境の改善、肌や髪の美容効果などが期待されています。疾患の治療・予防においては、高血圧や糖尿病、骨粗しょう症、アレルギーなどの生活習慣病や慢性疾患に対する効果が研究されており、特に注射剤が主流であるペプチド・タンパク質医薬品の経口化は、患者さんのQOL向上に大きく貢献すると期待されています。

関連技術としては、経口摂取されたタンパク質・ペプチドがその機能を維持したまま体内で作用するための様々なアプローチが開発されています。最も重要なのは、消化管内のプロテアーゼによる分解から保護する技術です。これには、ペプチドの化学修飾(D-アミノ酸の導入、環状化、非天然アミノ酸の利用など)や、プロテアーゼ阻害剤との併用が研究されています。次に、消化管上皮からの吸収を促進する技術も不可欠です。ナノ粒子、リポソーム、ミセルなどのキャリアシステムを用いたドラッグデリバリーシステム(DDS)や、透過促進剤(エンハンサー)の利用、さらには腸管の特定の吸収経路(M細胞を介した吸収など)を標的とする研究が進められています。また、製剤化技術として、腸溶性コーティングやマイクロカプセル化により、胃酸からの保護や標的部位への送達、徐放性の付与が図られています。さらに、バイオインフォマティクスを用いた機能性ペプチドの探索・設計や、発酵技術による効率的な生産も重要な関連技術として挙げられます。これらの技術の進展により、経口タンパク質・ペプチドの可能性は今後ますます広がっていくことでしょう。