光ファイバー接続の世界市場(2025-2034):製品種類(光ファイバーケーブル、ケーブルアセンブリ、コネクタ&アダプター)、ファイバー種類、用途、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の光ファイバー接続市場は 2024 年に 33 億米ドルと評価され、2025 年から 2034 年にかけて年平均成長率 9.3% で成長すると予測されています。5G ネットワークの拡大は、5G の速度、容量、低遅延に関する厳しい要件により、市場の大きな成長要因となっています。

5Gは、高周波信号が長距離を伝送したり障害物を容易に透過できなかったりするため、密集した小型セルネットワークと広範な光ファイバーバックホール接続に依存しています。これにより、5Gの運用に不可欠な高速で信頼性の高いデータ転送を可能にする広範な光ファイバーネットワークの需要が生まれています。さらに、モバイルネットワーク事業者が5Gの展開を加速する中で、次世代アプリケーション(自律走行車、遠隔医療、高度なIoTネットワークなど)から予想される激しい帯域幅需要に対応するため、光ファイバーインフラへの依存度が高まっています。

例えば、2024年11月、テレコム・エジプトとボーダフォン・エジプトは、総額E£300億(約$6億900万)に上る複数のインフラサービス契約を締結しました。5G技術はサポート塔を接続するための堅牢な光ファイバーネットワークに依存しているため、これらの契約は5G展開の基盤となり、両社が協力して市民に高度なサービスを提供するための基盤を築きます。

高速インターネット需要の世界的な急増が、FTTH(光ファイバー直接接続)とFTTP(光ファイバー直接接続)ソリューションの採用を促進しています。都市化とデジタル変革の取り組みに伴い、政府と民間企業は光ファイバーインフラに大規模な投資を行っています。さらに、消費者がストリーミング、リモートワーク、スマートホーム技術のためのシームレスな接続を優先する中で、市場は着実に成長しています。この傾向は、バックホール接続に光ファイバーを依存する5Gネットワークの展開によっても後押しされています。

光ファイバー接続市場動向

5Gのグローバル展開は、超低遅延と高データレートをサポートする高容量光ファイバーネットワークの需要を加速させています。光ファイバーバックホールとフロントホールシステムは、5G基地局の接続とユーザーとクラウドプラットフォーム間のシームレスなデータ転送を確保するために不可欠です。さらに、2030年までに約900億ドル市場に成長すると予想されるエッジコンピューティングの台頭は、自律走行車、リアルタイム分析、拡張現実などのアプリケーションにおける遅延を削減するローカル光ファイバーネットワークへの投資を促進しています。

アジア太平洋、ラテンアメリカ、アフリカの新興経済国では、政府主導のブロードバンドイニシアチブと民間セクターの参入拡大を背景に、光ファイバーの展開が急速に進んでいます。同様に、アフリカの光ファイバーの普及範囲は拡大しており、2Africaなどの海底ケーブルや陸上ネットワークへの投資が、接続格差の解消に貢献しています。これらの動向は、農村部やサービスが不足する地域を変革し、社会経済的な成長を促進すると期待されています。

業界は、エネルギー効率に優れ、環境的に持続可能な光ファイバー技術にますます注力しています。信号損失とエネルギー消費を削減する中空コアファイバーなどの革新技術が注目されています。また、ケーブル被覆にリサイクル可能な素材を採用したり、生産工程で再生可能エネルギーを利用したりといった取り組みも進んでいます。持続可能性の推進は、グローバルな ESG 要件と一致しており、通信事業者や企業顧客によるベンダー選定の重要な差別化要因となっています。

光ファイバーインフラの展開は、特に人口密集都市部や遠隔地では、設置の複雑さとコストによって妨げられています。コストは、展開の種類(架空、地下、海底)によって異なりますが、地下設置は掘削や人件費がかかるため、最もコストが高くなります。例えば、都市部で光ファイバーケーブルを地下に埋設する場合、掘削、許可取得、既存インフラの復旧費用を含めると、1マイルあたり最大$144,000のコストがかかることがあります。

さらに、光ファイバーの断線修理や環境要因(極端な天候や地震活動など)による摩耗への対応といったメンテナンス課題が、長期的なコストを増大させます。これらの財務的な障壁は、小規模なサービスプロバイダーの参入を阻害したり、サービス提供が遅れたりすることで、デジタル格差の拡大を招いています。

光ファイバー接続市場分析

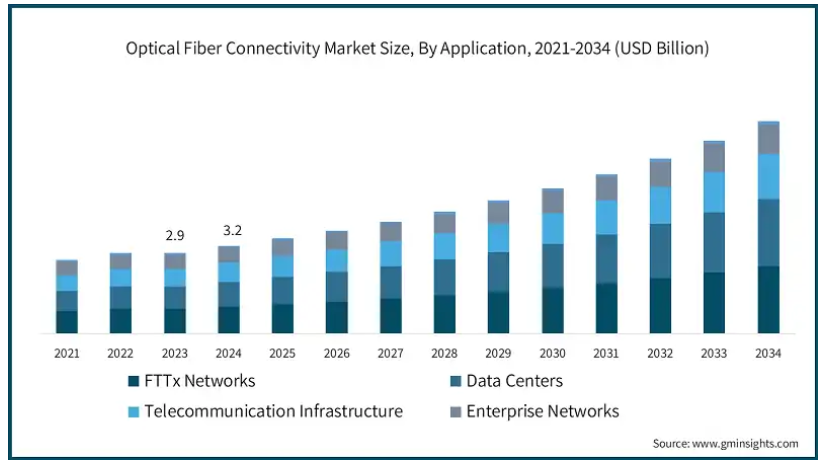

用途別では、市場はFTTxネットワーク、データセンター、通信インフラ、企業ネットワーク、その他に分類されます。2024年時点で、FTTxネットワークセグメントがグローバル市場シェアの31%を占めています。

Fiber-to-the-x(FTTx)ネットワークは、FTTH(光ファイバー・トゥ・ザ・ホーム)、FTTB(光ファイバー・トゥ・ザ・ビルディング)、FTTP(光ファイバー・トゥ・ザ・プレミス)などのバリエーションを含む市場の中核を成しています。これらのネットワークは、エンドユーザーに直接高速インターネットを提供し、シームレスなストリーミング、オンラインゲーム、その他の帯域幅を要するアプリケーションを可能にします。5Gサービスの拡大に伴い、FTTxは信頼性の高いバックホールインフラの提供に不可欠です。

世界各国政府は、ユニバーサルブロードバンドアクセスを実現するため、FTTxネットワークの拡大に多額の投資を行っています。例えば、インドのBharatNetやEUのデジタルアジェンダなどのイニシアチブは、サービスが不足している地域での光ファイバー展開を加速し、デジタル格差の是正と社会経済発展を促進しています。

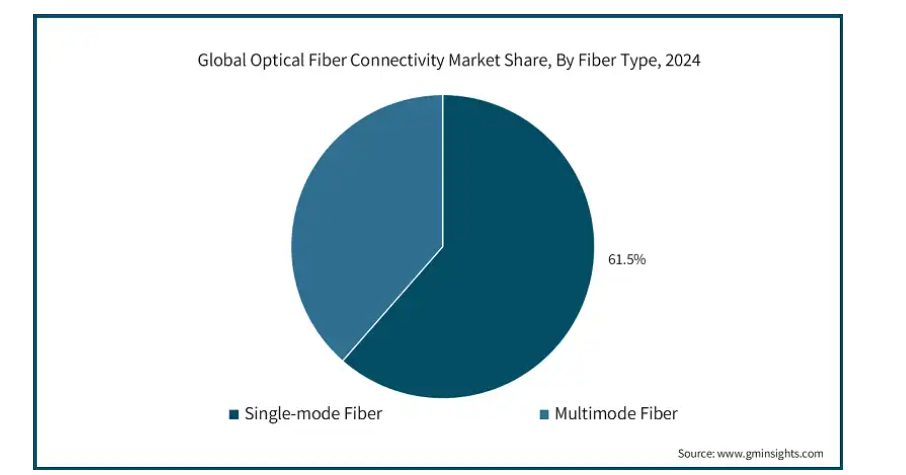

ファイバーの種類により、市場はシングルモードファイバーとマルチモードファイバーに分類されます。シングルモードファイバーセグメントは、予測期間中に 61.5% の CAGR を記録し、2034 年までに 46 億米ドルの収益に達すると予想されています。

光ファイバー接続市場におけるシングルモードファイバーセグメントは、長距離・高帯域幅のデータ伝送をサポートする能力が主な特徴で、通信や高速インターネットインフラの基盤となっています。マルチモードファイバーとは異なり、シングルモードファイバーは単一の光路を使用するため、長距離での信号減衰と歪みを大幅に低減します。この特性は、低遅延と高いデータ整合性が求められるアプリケーション、特に長距離通信ネットワークや大規模データセンターにおいて不可欠です。

グローバルなデータ需要の増加に伴い、シングルモード光ファイバーセグメントは急速に拡大しています。これは、5Gネットワーク、クラウドコンピューティング、IoTアプリケーションの採用拡大が主な要因です。シングルモード光ファイバーの普及は、性能向上とコスト競争力を両立させる光ファイバー技術の発展によりさらに後押しされています。dense wavelength division multiplexing(DWDM)のような新興技術は、シングルモード光ファイバーの容量を拡大し、単一の光ファイバーストランド上で複数のデータチャネルを伝送可能にします。

2024 年、アメリカは北米光ファイバー接続市場を 87.4% のシェアで支配しました。アメリカ市場は、通信、クラウドコンピューティング、防衛などの分野における需要の高まりに対応するため、先進的なファイバー技術の採用で先駆的な役割を果たしています。ブロードバンド・エクイティ、アクセス、展開(BEAD)イニシアチブなどの連邦政府プログラムにより、アメリカの農村部におけるファイバー接続の拡大に多額の資金が割り当てられています。AT&TやVerizonなどの主要な通信事業者は、5Gバックホール要件や企業向け接続ニーズの増加に対応するため、光ファイバーの展開を強化しています。

日本の光ファイバー接続市場は、世帯の90%以上が光ネットワークにアクセス可能な高い普及率で知られています。スマートシティやIoT統合への重点が、堅牢な光ファイバーインフラの需要を後押ししています。Society 5.0ビジョンなどのイニシアチブは、AI、自律移動、災害復旧システムを実現する光ファイバーの役割を強調しています。住友電気工業や古河電気工業などの日本企業は、光ファイバー技術革新の主要なプレイヤーとして活躍しています。

中国光ファイバー接続市場は、総生産量と展開量において世界最大規模です。5G、データセンター、スマートシティプロジェクトへの積極的な投資が成長を牽引しており、YOFCやZTTなどの主要企業が光ファイバー製造をリードしています。中国政府の新たなインフラ計画に基づくデジタルインフラ整備の推進は、都市部と農村部双方での光ファイバー展開を加速させ、14億人を超える人口の接続を確保しています。

韓国光ファイバー接続市場は、超高速ブロードバンドネットワークと高速インターネット普及率で知られる技術大国です。同国の5Gリーダーシップは、拡張現実(AR)、人工知能(AI)、ロボット工学などのイノベーションを支える光ファイバーベースのバックホールインフラに依存しています。政府支援の「ギガビットインターネットプロジェクト」などにより、全国的な光ファイバー接続の拡大が推進され、韓国はブロードバンドの品質と速度において世界的なベンチマークとなっています。

光ファイバー接続市場シェア

市場では、製品品質、イノベーション、価格、販売網の広さなどが競争の要因となっています。コーニング、コムスコープ、ファーウェイなどの主要企業は、通信事業者、データセンター、企業ネットワーク向けに高性能で耐久性のある光ファイバーソリューションの開発に注力しています。特に通信インフラが急速に拡大する地域では、価格競争力が重要な要素となっています。

製品差別化も重要な要因であり、企業は帯域幅の拡大、低遅延、堅牢な設置ソリューションの提供で競っています。さらに、信頼性の高い配送と地域密着型のサポートが不可欠なグローバルに拡大する市場において、強力な販売網とパートナーシップが重要な役割を果たしています。5Gの普及とデータ需要の増加に伴い、継続的な研究開発と効率的なコスト管理が競争優位性を維持するための中心課題となっています。

光ファイバー接続市場企業

光ファイバー接続業界の主要企業は次の通りです:

3M Company

AFL Telecommunications LLC

Amphenol Corporation

Belden Inc.

Broadcom Inc.

CommScope Holding Company, Inc.

Corning Incorporated

Eaton Corporation PLC

Fiberstore (FS)

Huawei Technologies Co., Ltd.

L-com, Inc.

Legrand SA

NEC Corporation

光ファイバー接続業界のニュース

2024年10月、インド国家高速道路局(NHAI)は、主要高速道路沿いに公私連携(PPP)方式で全国規模の光ファイバーケーブル(OFC)ネットワークを構築しました。この取り組みは、料金徴収システムとスマートハイウェイのデジタルインフラを強化するとともに、遠隔地域へのインターネット接続を提供することを目的としています。

2024年8月、SiFi NetworksとT-Mobile Fiberは、高速で手頃な価格の信頼性の高い光ファイバーインターネットをコミュニティに提供するために協力しました。SiFi Networksは、4つの州にある5つの都市に最先端の通信インフラストラクチャを導入し、将来はさらに拡大する予定です。T-Mobile Fiberは、5つの都市すべてで家庭用ブロードバンドサービスを提供するインターネットサービスプロバイダー(ISP)として、SiFi Networksと提携しています。

この光ファイバー接続市場調査レポートには、2021年から2034年までの収益(億米ドル)に関する予測と推定を含む、以下のセグメントに関する業界の詳細な情報が含まれています。

市場、製品タイプ別

光ファイバーケーブル

ケーブルアセンブリ

パッチコード

ピグテール

プレターミネーションソリューション

ブレークアウトケーブル

ファンアウトアセンブリ

マルチファイバーアセンブリ

コネクタおよびアダプタ

スプリッターおよびカプラー

分配および管理製品

市場、ファイバータイプ別

シングルモードファイバー

マルチモードファイバー

市場、用途別

FTTx ネットワーク

データセンター

ハイパースケールデータセンター

エンタープライズデータセンター

エッジデータセンター

コロケーション施設

通信インフラ

エンタープライズネットワーク

その他

市場、エンドユーザー別

通信

IT およびデータセンター

BFSI

政府および防衛

ヘルスケア

エネルギーおよびユーティリティ

製造

その他

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

MEA

アラブ首長国連邦

サウジアラビア

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来の見通し

3.1.5 製造業者

3.1.6 卸売業者

3.2 供給業者動向

3.3 利益率分析

3.4 主要なニュースとイニシアチブ

3.5 規制環境

3.6 影響要因

3.6.1 成長要因

3.6.1.1 5Gネットワークの拡大と高帯域幅の需要

3.6.1.2 FTTH(Fiber to the Home)および FTTP(Fiber to the Premises)ソリューションの需要の増加

3.6.1.3 業界全体における IoT デバイスおよびコネクテッドテクノロジーの採用拡大

3.6.1.4 さまざまなアプリケーションにおけるクラウドコンピューティング、ビッグデータ、AI への依存度の高まり

3.6.2 業界の課題と課題

3.6.2.1 光ファイバーインフラの設置・維持コストの高さ

3.6.2.2 生産用原材料の調達におけるサプライチェーンの混乱と課題

3.7 成長ポテンシャル分析

3.8 ポーターの分析

3.9 PESTEL分析

第4章 競争環境(2024年)

4.1 概要

4.2 企業別市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 製品タイプ別市場規模予測、2021 年~2034 年(10 億米ドル

5.1 主なトレンド

5.2 光ファイバーケーブル

5.3 ケーブルアセンブリ

5.3.1 パッチコード

5.3.2 ピグテール

5.3.3 事前終端処理済みソリューション

5.3.4 ブレイクアウトケーブル

5.3.5 ファンアウトアセンブリ

5.3.6 多芯アセンブリ

5.4 コネクタおよびアダプター

5.5 スプリッタおよびクーラー

5.6 配線および管理製品

第 6 章 市場規模予測、ファイバーの種類別、2021 年~2034 年(10 億米ドル

6.1 主な傾向

6.2 シングルモードファイバー

6.3 マルチモードファイバー

第 7 章 市場規模予測、用途別、2021 年~2034 年(10 億米ドル

7.1 主な傾向

7.2 FTTx ネットワーク

7.3 データセンター

7.3.1 ハイパースケールデータセンター

7.3.2 エンタープライズデータセンター

7.3.3 エッジデータセンター

7.3.4 コロケーション施設

7.4 テレコミュニケーションインフラストラクチャ

7.5 エンタープライズネットワーク

7.6 その他

第8章 エンドユーザー別市場規模予測、2021年~2034年(10億米ドル)

8.1 主な傾向

8.2 電気通信

8.3 ITおよびデータセンター

8.4 BFSI

8.5 政府および防衛

8.6 ヘルスケア

8.7 エネルギーおよびユーティリティ

8.8 製造

8.9 その他

第 9 章 2021 年から 2034 年までの地域別市場規模予測(10 億米ドル)

9.1 主な傾向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第 10 章 企業プロフィール

10.1 3M Company

10.2 AFL Telecommunications LLC

10.3 Amphenol Corporation

10.4 Belden Inc.

10.5 Broadcom Inc.

10.6 CommScope Holding Company, Inc.

10.7 Corning Incorporated

10.8 Eaton Corporation PLC

10.9 Fiberstore (FS)

10.10 Huawei Technologies Co., Ltd.

10.11 L-com, Inc.

10.12 Legrand SA

10.13 NEC Corporation

10.14 NextGen Networks LLC

10.15 OFS Fitel, LLC

10.16 PCTEL, Inc.

10.17 Prysmian S.p.A.

10.18 Radiall SA

10.19 Sterlite Technologies Ltd.

10.20 Sumitomo Electric Industries Ltd.

10.21 TE Connectivity Ltd.

10.22 ZyXEL Communications Corporation

*** 本調査レポートに関するお問い合わせ ***