オピオイドの世界市場(2025-2030):製品種類別、受容体結合別、投与経路別、用途別、流通チャネル別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

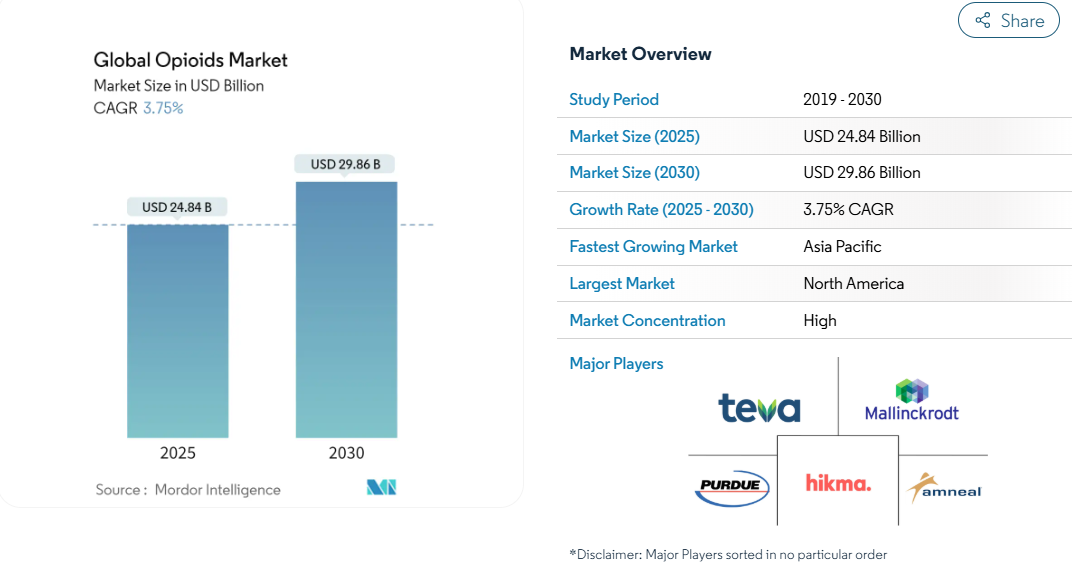

オピオイド市場の2025年の売上高は248億4,000万米ドル、2030年には298億6,000万米ドルに達すると予測され、年平均成長率は3.75%です。

オピオイド市場の着実な拡大は、強力な鎮痛薬に対する持続的な臨床ニーズと、転用や誤用を抑制することを目的とした厳格な世界的規制との間の慎重な均衡を反映しています。

需要は外科、腫瘍、重篤な慢性疼痛に支えられていますが、生産枠の削減、処方監視の強化、代替療法の台頭により、その伸びは抑制されています。注射用モルヒネ、ヒドロモルフォン、フェンタニルの不足により、医療提供者は供給を制限し、多剤併用療法を採用せざるを得ないものの、オピオイド消費の大部分は引き続き世界の病院が占めています。

製品革新は乱用抑止型製剤や、2025年にFDAの承認を取得したNaV1.8阻害剤スゼトリギンのようなファースト・イン・クラスの非オピオイド鎮痛薬に軸足を移しつつあり、高度な疼痛オプションの多様化という並行したトレンドが見られます。一方、オピオイドの正確な投与をガイドするデジタル治療薬は、平均処方サイズを低下させ、データ主導のスチュワードシップ・プログラムに対する支払者の選好を強めています。

レポートの主な要点

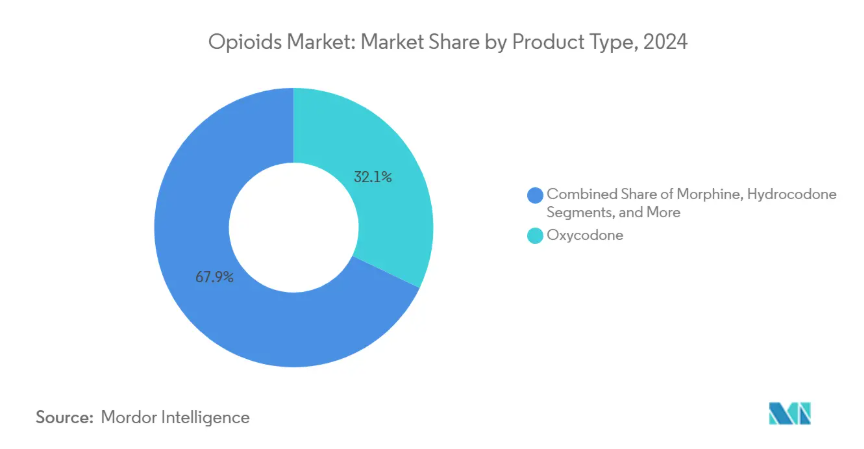

- 製品種類別では、オキシコドンが2024年にオピオイド市場シェアの32.17%を占め、メタドンは2030年までのCAGRが最速の4.6%と予測。

- 受容体結合別では、強作動薬が2024年にオピオイド市場規模の50.71%を占め、部分作動薬は2030年までのCAGRが5.1%で拡大すると予測されています。

- 投与経路別では、非経口/静脈内投与製剤が2024年のオピオイド市場規模の54.14%を占め、他のすべての経路を上回りました。

- 用途別では、疼痛管理が2024年のオピオイド市場規模の72.61%を占め、オピオイド依存症治療は2030年まで年平均成長率5.3%で成長する見込み。

- 流通チャネル別では、病院が2024年に55.51%の売上シェアを占め、オンライン薬局は5.12%と控えめながらCAGR 6.2%で成長。

地域別では、2024年のオピオイド市場シェアは北米が42.91%でトップ、2030年までのCAGRはアジア太平洋地域が5.9%で最高と予測。

整形外科疾患と慢性疼痛の有病率の上昇

人口の高齢化、肥満、座りっぱなしの生活スタイルが変形性関節症や腰痛の発生率を高め、オピオイド市場の需要を支えています。米国では5,000万人以上の成人が慢性疼痛を患っており、オピオイドは非薬物療法が奏効しない場合の画期的な治療薬として、依然として重要な役割を担っています。現在、洗練されたケア・パスウェイでは、オピオイドと補助的な理学療法や認知サポートが組み合わされていますが、処方上の制限や段階的治療の義務化により、治療開始までの時間が長くなっています。有害事象を最小限に抑えなければならないという包装へのプレッシャーは市販後サーベイランスを強化し、不正開封防止包装や異常処方にフラグを立てる分析ダッシュボードへの投資に拍車をかけています。その結果、実臨床での安全性のメリットを証明できるメーカーは、オピオイド市場全体において、優遇的な償還を確保し、処方上の高い順位を維持しています。

徐放性オピオイド製剤への傾斜

臨床医は、血漿中濃度を安定させ、夜間のブレークスルー疼痛を軽減するために、1日1回または1日2回投与の徐放性錠剤を選択することが増えています。FDAのADFパスウェイの進化により、破砕や注射の乱用を防ぐマイクロスフェア技術を採用したXtampza ERなどの承認が加速しています。徐放性製剤は、処方数量が横ばいであるにもかかわらず、割高な価格設定で売上を伸ばしています。しかし、複雑な製造工程と厳密な乱用シミュレーション試験により、新規参入は制限され、必要資本も増大するため、オピオイド市場における既存企業の競争力は強化されています。

乱用抑止製剤(ADF)への注目の高まり

医療システムは、物理的・化学的な操作に耐える製品を求めており、これにより、転用を制限しながら臨床アクセスを維持することができます。実際の分析では、従来の経口剤形と比較して、改ざん防止錠剤の乱用は26%減少しています[1] 。米国の支払者は現在、事前承認基準をADFのステータスと結びつけており、市場への迅速な導入を促しています。ヨーロッパの支払者はますますこの姿勢を反映するようになっており、アジア太平洋の新興市場では、ファーマコビジランス・ガイドラインにADFの文言が組み込まれつつあります。このように、ADFの能力は、オピオイド市場への新規参入者にとって、差別化要因から利害関係へと進化しつつあります。

周術期鎮痛を必要とする外科手術の増加

世界の手術件数は増加の一途をたどっており、心臓手術と整形外科手術が術中フェンタニル、スフェンタニル、レミフェンタニルに対する需要の増加を牽引しています。多剤併用療法により術後処方量は41.8%削減されましたが、手術直後の緊急性の高い疼痛には依然としてオピオイドが不可欠です [2] 。病院では、体重に応じた漸増を推奨し、迅速な漸減を強調する意思決定支援アルゴリズムを導入し、鎮痛を損なうことなくスチュワードシップをサポートしています。このようなシステムはアジア太平洋地域の第3次医療施設で最初に導入され、地域の消費量を押し上げ、オピオイド市場の見通しを高めています。

代替薬としての大麻の登場と合法化

米国39州と欧州の管轄区域で医療用大麻に関する法律が制定され、代替効果が生じており、メディケイド患者のスケジュールIIIオピオイド処方が30%近く削減されています。無作為化試験では、大麻をオピオイドと併用した場合、モルヒネミリグラム当量が39.3%減少したことが報告されています。とはいえ、大麻は複雑な手術に必要な高力価のオピオイドに完全に取って代わるわけではないので、その影響は専門病院よりもプライマリ・ケアでより顕著です。この傾向は、全体的な販売量の伸びを抑制する一方で、オピオイド市場において高い急性期治療が必要とされるニッチをターゲットとするメーカーを後押ししています。

処方薬乱用と中毒の懸念

ニタゼンなどの合成オピオイドの増加により、メディア報道が活発化し、公共政策の議論が活発化。チェックの義務化プログラムやリスク評価の緩和戦略により管理上の負担が増し、処方者は慎重になり、一部の小売チェーンは新たな疼痛患者の受け入れを中止するようになりました。こうした障壁にもかかわらず、処方箋の流用率は全生産量の0.5%以下にとどまっており、非合法な供給と規制されたオピオイド市場の違いが浮き彫りになっています。それでもなお、風評リスクと訴訟コストの増大により、企業はコンプライアンス予算をより多く割り当て、流通チャネル全体で検出技術を強化する必要に迫られています。

セグメント分析

製品種類別: 供給ストレス下でオキシコドンが首位を維持

オキシコドンは2024年にオピオイド市場シェア32.17%を確保。これは、急性期から慢性期まで幅広い疾患別適応症に対応する即時放出型と徐放型の両方に対する医師の嗜好が持続していることを反映しています。オピオイドのバイオアベイラビリティ(生物学的利用能)プロファイル、予測可能な代謝、数十年にわたる臨床経験により、DEAの規制削減や製造停止により定期的に供給が制限される中でも、処方箋への高い浸透が見込まれています。複数の供給業者(Alvogen、Amneal、Camber)から供給不足が報告されているため、病院の購買チームは調達網を広げ、医療の継続性を維持するよう求められています。血漿中半減期が長いため離脱リスクが低く、治療プログラムにおける連日観察投与が可能。

モルヒネとヒドロコドンについては、2015年以降ヒドロコドンの生産割当量が73%減少しているため、不安定な状況が続いており、モルヒネは製造キャンペーンが遅れた場合に不足が生じます。メペリジンの使用量は神経毒性代謝物の懸念により減少し続けており、オキシモルフォンなどのニッチな薬剤は持続的な供給不足に直面しています。抑止力の重視とサプライチェーンへの配慮が相まって、オピオイド市場の競争階層は再構築されつつあります。

受容体結合別: 強力なアゴニストが臨床的役割の中核を維持

2024年のオピオイド市場シェアの50.71%は強力なアゴニストによるもので、重篤な術後腫瘍学や外傷治療における役割を裏付けています。μ受容体を完全に活性化するため、比類のない効力を発揮しますが、リスク軽減には酸素飽和度の継続的モニタリングと漸減プロトコールの加速が必要です。部分作動薬、特にブプレノルフィンのシェアは4.51%で、事前に面会することなく電子処方することを許可する遠隔医療ルールの緩和のもと、拡大を続けています [3] 。このような柔軟性は、治療プログラムへの登録を促進し、専門メーカーの収益を安定させます。

オピオイド産業は、中枢神経系への浸透を最小限に抑え、呼吸抑制を抑えて鎮痛を維持する末梢選択的な分子の研究開発に力を注いでいます。ナロキソンのような拮抗薬は依然として救急医療に欠かせない補助薬であり、アゴニズムとエンドサイトーシスバイアスを併せ持つ新規のデュアルアクション分子が第Ⅱ相試験に入りつつあります。規制当局の監視が厳しくなるにつれ、受容体結合選択性は、オピオイド市場における差別化戦略と金額獲得をますます明確にしていくでしょう。

投与経路別: 非経口剤の優位性は維持されるものの、供給格差に直面

2024年のオピオイド市場規模に占める非経口製剤の割合は54.14%に達し、速効性と漸増投与が不可欠な入院患者の鎮痛を支える製剤としての地位を確固たるものにします。米国医療システム薬剤師会(American Society of Health-System Pharmacists)が記録した持続的な品不足により、手術センターは保守的な在庫管理を採用し、オピオイドを節約した麻酔プロトコルを標準化する必要に迫られています。経口固形剤は、金額シェアでは4.39%と比較的低いものの、外来医療における処方量の大半を占めています。技術の進歩により、ハイドロゲル層とマイクロニードルアレイを組み合わせた経皮吸収型パッチへの関心が再び高まっています。

地域差は投与経路の嗜好に影響します。欧州の臨床医は、画期的な癌性疼痛に舌下および経鼻のフェンタニルを採用しているのに対し、日本のガイドラインでは慢性筋骨格系疾患に経皮ブプレノルフィンを好んで使用しています。このようなダイナミクスは、オピオイド市場全体の成長プロファイルを多様化し、メーカーを孤立したチャネルの混乱から守ります。

用途別 疼痛管理が資源配分を決定

2024年のオピオイド市場売上高の72.61%は疼痛管理の適応症によるもので、疼痛の重症度や持続時間が非ステロイド性抗炎症薬や補助療法の有効性の閾値を超えるがん領域と整形外科領域が中心となっています。オンコロジー治療チームは、画期的な痛みを和らげるために迅速な漸増を優先し、整形外科医は術後72時間の間に一晩で痛みを和らげるために放出制御錠剤を活用します。強固なスチュワードシップ・プログラムにより、術後処方開始は3.5%減少しましたが、ピーク時の重症度セグメントはほぼそのまま残っています。

オピオイド依存症治療薬のシェアは4.81%で、各国政府が薬物療法への償還を拡大する中、急速に拡大しています。パンデミック時に初めて導入されたテレヘルスの柔軟性は2024年に恒久化され、地方へのプログラム拡大をサポート。風邪薬・咳止め薬と下痢止め薬のサブセグメントは、コデイン規制強化の下で苦戦を強いられていますが、従来の選択肢として処方箋に残っています。全体として、用途の多様性がオピオイド市場を単一セグメントの政策ショックから保護しています。

流通チャネル別: 病院優位がデジタル・ディスラプションに直面

2024年のオピオイド市場シェアは55.51%。しかし、2024年後半には277件の薬剤不足が発生しており、入院患者薬局は使用量の上限や代替プロトコルの導入を余儀なくされています。小売薬局は風評リスクとDEA監査の強化に見舞われ、一部のチェーンはオピオイド患者の新規受け入れを拒否。

オンライン薬局は売上高の5.12%を占め、NABPのデジタル薬局認定などの厳格な検証プログラムのもとで急成長を遂げます。非準拠の事業体に対する免許取り消しを含むDEAの取締りは、高いコンプライアンス・コストを維持しながらも、維持用オピオイドの在宅デリバリーに対する消費者の意欲を鈍らせることはありません。遠隔医療プラットフォームは、専門薬局と提携し、バーチャル診察と即日出荷をバンドルすることで、オピオイド市場でのシェア拡大を加速させ、地理的範囲を広げています。

地域分析

2024年のオピオイド市場シェアは、北米が42.91%と圧倒的な強さを維持。これは、高度な外科手術能力、包括的な保険適用、高度急性期医療における強力な鎮痛薬への継続的な依存が背景にあります。DEA(麻薬取締局)による2015年以降のオキシコドン生産枠の削減(オキシコドンは68%、ヒドロコドンは73%)により、供給は引き締まりましたが、需要は衰えず、調査対象となった疼痛患者の90%が入手困難と回答しています。米国の医療ネットワークは、術後の新規開始を3.5%削減し、錠剤数を41.8%削減する処方スチュワードシップで対応しましたが、この地域のオピオイド市場規模は、ADF製剤が処方シェアを拡大したことによる価格ミックスの上昇で依然として上昇しました。カナダは集中監視システムにより転用を抑えており、メキシコは国内の必要性と完成医薬品の中継地としての役割のバランスをとっています。

ヨーロッパは第2位の地域プールを形成しており、深い製造能力と強固な疼痛ケアインフラに支えられています。ドイツ、フランス、英国はADFの調達を優先し、イタリアとスペインは画期的なエピソードのためにオピオイドを備蓄する多剤併用レジメンへの依存を強めています。欧州麻薬・薬物中毒監視センターは、ニタゼンなどの合成オピオイドの脅威に対する対応プロトコルを調整し、各国の処方ガイドラインに情報を提供しています [4] 。ブレグジットに関連した税関検査は手続き上の摩擦をもたらしましたが、相互承認協定が継続されているため、海峡を渡る医薬品の安定的な流通が維持され、オピオイド市場全体の成長は維持されています。

2024年のオピオイド市場シェアが5.43%であるアジア太平洋地域は、最も急速に成長している地域であり、2030年までの年平均成長率は5.9%と予測されています。日本は超高齢化社会を迎え、経皮吸収型製剤や経口放出制御型製剤の需要が堅調に推移。中国では、2024年7月にデキストロメトルファンが向精神薬第2類に分類変更され、規制薬物規制がより強化されることになります。国内当局が患者のアクセスと横流しリスクとのバランスに苦慮するなかでも、インドは製造国と消費国という二重の役割を担っているため、輸出拡大の恩恵を受けることができます。インドネシア、タイ、ベトナムの外科手術のキャパシティが拡大していることも、この地域の生産量をさらに増加させ、オピオイド市場の長期的な成長見通しを後押ししています。

競争環境

責任追及型の再編や日和見的な合併が相次ぎ、産業の集中が激化。2025年のマリンクロッドとエンドの67億米ドルの提携は、原材料調達におけるスケールメリットと乱用抑止錠のパイプラインの拡大を生み出し、統合企業をオピオイド市場におけるコストリーダーに位置づけました。パデュー・ファルマの和解金74億米ドルは、サプライチェーン全体の負債を再構築し、販売業者に補償条項の再交渉と在庫回転率の調整を促しました。和解金の支払いによりレガシー・プレーヤーの研究開発予算が制約され、中堅イノベーターにスペースが拡大。

コレギウム・ファーマシューティカルズはXtampza ERのマイクロスフェア・プラットフォームでシェアを獲得し、ヒクマ・ファーマシューティカルズは柔軟な注射剤製造を活用してフェンタニルの不足から病院を保護。バーテックス・ファーマシューティカルズは、NaV1.8阻害薬スゼトリギンの承認を取得し、依存症プロファイルが観察されない代替薬を創出することで、既成のパラダイムを破壊しました。Ensysce Biosciences社などのアーリーステージの企業は、PF614-MPARのフェーズIIで成功を収め、複数回の投与でもオキシコドンの血漿スパイクを抑制し、過量投与防止策を求める支払者にアピールしました。

競争戦略の柱は3つ:(1)フォーミュラリーの優先順位を確保するためのADF投資、(2)経皮マイクロアレイパッチなどの新しい送達システムによるライフサイクル管理、(3)適応投与を可能にする分析ダッシュボードを提供するデジタルヘルスベンダーとの提携。クラウドベースのファーマコビジランスの採用は拡大しており、ジョンソン・エンド・ジョンソンでは、鎮痛薬フランチャイズ全体で早期安全性シグナルを得るためにEHRデータをマイニングするAIエンジンを導入しています。オピオイド市場における規制の逆風が強まる中、こうした取り組みがブランド・ロイヤルティを強化し、収益を確保します。

最近の産業動向

- 2025年1月 Ensysce Biosciences社は、PF614-MPARのポジティブなフェーズIIデータを報告。

- 2023年3月 Indivior 社が Opiant Pharmaceuticals 社の買収を完了し、依存症治療薬のポートフォリオを拡大。

- 2023年1月 Teva社は、オピオイドに関する全国的な和解案が各州の十分な支持を得たと発表。

世界のオピオイド産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 整形外科疾患と慢性疼痛の増加

4.2.2 オピオイド徐放製剤への傾斜

4.2.3 乱用抑止型製剤(ADF)への注目の高まり

4.2.4 周術期鎮痛を必要とする外科手術の増加

4.2.5 新興市場におけるオピオイド代替療法の採用

4.2.6 個別化オピオイド投与のためのデジタル治療薬の統合

4.3 市場の阻害要因

4.3.1 代替薬としての大麻の登場と合法化

4.3.2 処方薬乱用・中毒の懸念

4.3.3 生産割当の厳格化と規制の抑制

4.3.4 後発の非オピオイド鎮痛薬(Nav1.7、TRPV1など)による将来の需要減少

4.4 金額別/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替製品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測

5.1 製品種類別

5.1.1 モルヒネ

5.1.2 オキシコドン

5.1.3 ヒドロコドン

5.1.4 メペリジン

5.1.5 メタドン

5.1.6 その他

5.2 受容体結合別

5.2.1 強いアゴニスト

5.2.2 中~軽度アゴニスト

5.2.3 部分作動薬

5.2.4 アンタゴニスト

5.3 投与経路別

5.3.1 経口

5.3.2 非経口/静脈内投与

5.3.3 経皮

5.3.4 その他(舌下、経鼻など)

5.4 用途別

5.4.1 疼痛管理

5.4.1.1 癌性疼痛

5.4.1.2 神経障害性疼痛

5.4.1.3 術後/外傷性疼痛

5.4.1.4 変形性関節症の痛み

5.4.1.5 その他の痛み

5.4.2 風邪と咳

5.4.3 下痢

5.4.4 オピオイド依存症治療

5.4.5 その他

5.5 販売チャネル別

5.5.1 病院

5.5.2 小売薬局

5.5.3 オンライン薬局

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東&アフリカ

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロファイル(グローバル&市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

6.3.1 AbbVie (Allergan)

6.3.2 Purdue Pharma

6.3.3 Johnson & Johnson (Janssen)

6.3.4 Mallinckrodt

6.3.5 Teva Pharmaceutical

6.3.6 Hikma Pharmaceuticals

6.3.7 Endo International

6.3.8 Pfizer

6.3.9 Sun Pharma

6.3.10 Vertice Pharma

6.3.11 Amneal Pharma

6.3.12 Zyla Life Sciences

6.3.13 AcelRx Pharma

6.3.14 Alcaliber SA

6.3.15 Collegium Pharmaceutical

6.3.16 Indivior PLC

6.3.17 Camurus AB

6.3.18 Lupin Ltd

6.3.19 Mundipharma

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***