オピオイドの世界市場(2025-3034):種類別(オキシコドン、ヒドロコドン、モルヒネ、フェンタニル、その他)、用途別、投与経路別、流通チャネル別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

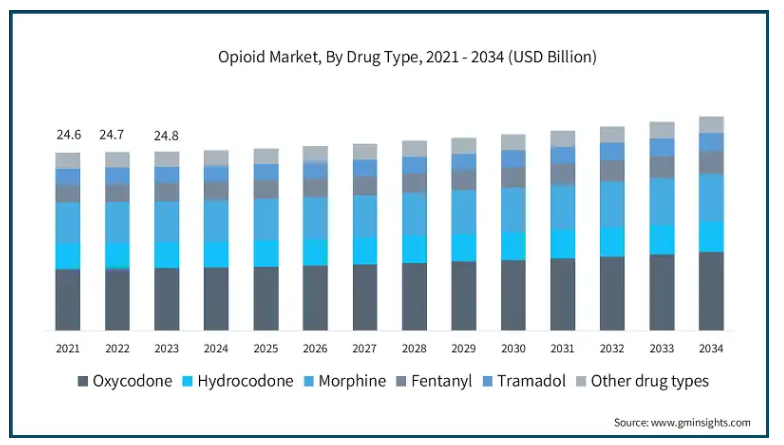

世界のオピオイド市場規模は2024年に250億米ドル。同市場は、2025年の252億米ドルから2034年末までに296億米ドルまで、2025年から2034年までの年平均成長率(CAGR)1.8%で成長する見込みです。同市場の大幅な成長は、主に癌性疼痛、線維筋痛症、関節炎、術後疼痛などの慢性疼痛疾患の発生率が上昇し、オピオイドを含む疼痛緩和薬の必要性に拍車がかかっていることに起因しています。

国際がん研究機関(IARC)の予測によると、世界のがん罹患者数は77%増加し、2022年の2,000万人から2050年には3,500万人を超えると予想されています。このようながん罹患率の増加は、効果的な疼痛管理薬の必要性を促し、市場の成長に拍車をかけると予想されます。

さらに、メーカーによる徐放性製剤や乱用抑止製剤(ADF)などの製剤改良への注目の高まりは、誤用やリスクを減らすことで治療効果と安全性を向上させます。この開発により、アクセスとコンプライアンスのさらなる拡大が可能になります。また、遠隔医療サービスを通じたアクセスの拡大により、早期診断・早期治療への意識が高まり、タイムリーな介入が可能になりました。この変化により、患者の関与が強化され、疼痛管理ソリューションへのアクセスが容易になりました。このことが、市場におけるオピオイド製剤やその他の疼痛管理治療薬の需要を押し上げるでしょう。

オピオイドは、脳や脊髄などのオピオイド受容体に結合することで神経系に作用し、痛みを緩和する薬物の一種です。

オピオイド市場の動向

効率性と安全性を向上させる徐放性製剤など、オピオイドベースの薬剤製剤の進歩が、市場におけるオピオイドの採用に拍車をかけています。この製剤は、投与回数を減らすことで鎮痛効果を長期化し、患者のコンプライアンスを向上させます。

さらに、ADFは、オピオイド乱用の懸念が高まる中、誤用や中毒のリスクを軽減するのにも役立ちます。例えば、NCBIに掲載された研究では、オピオイド依存症患者において、3種類の長時間作用型ブプレノルフィン送達システム、2種類のデポ注射剤(CAM 2038、RBP-6000)、およびインプラント(Probuphine)が開発され、研究されていることが報告されています。

これらの技術革新は、服薬継続率や服薬コンプライアンスを大幅に向上させ、薬物転用を減少させるため、オピオイド使用障害(OUD)管理の見通しを大きく改善します。

さらに、製薬会社は、患者のニーズに対応した疼痛管理を改善するため、革新的な薬物送達システムに大きく投資しています。例えば、2023年5月、Camurus社は、重度のOUD患者を対象とした徐放性注射剤Brixadiの承認をアメリカ食品医薬品局(FDA)から取得しました。この承認は、アメリカにおいてOUD患者に対する有効な治療薬としてオピオイド製剤が進歩したことを示すものです。

しかし、厳しい規制要件、オピオイド中毒への懸念、オピオイドを使用しない疼痛管理の選択肢などが、市場の成長を制限すると予想される主な要因の一部です。

薬剤の種類別に見ると、世界市場はオキシコドン、ヒドロコドン、モルヒネ、フェンタニル、トラマドール、その他の薬剤に区分されます。2023年に87億米ドルの市場収益を上げたオキシコドン部門が市場を支配し、2034年には109億米ドルに達すると予測され、予測期間を通じてCAGR 2.3%で突出した存在感を示しています。

オキシコドン医薬品は、疼痛管理、特にケガの痛み、手術後の痛み、その他の慢性疾患を含む中等度から重度の痛みにおいて広く使用されており、市場におけるオキシコドンセグメントの優位性を強化しています。

例えば、米国国立衛生研究所(NIH)で発表された最近の研究では、補助療法中に抗がん剤によって誘発された痛みをオキシコドンが効果的に管理した5つの臨床例が報告されています。

この研究では、がん治療における化学療法誘発痛に対するオキシコドンの潜在的な効果が強調されました。この知見は、癌の疼痛管理におけるオピオイドの使用の増加を支持するものです。このように、オキシコドンの潜在的な効果とその恒常的な需要は、オピオイド産業におけるその需要を確固たるものにしています。

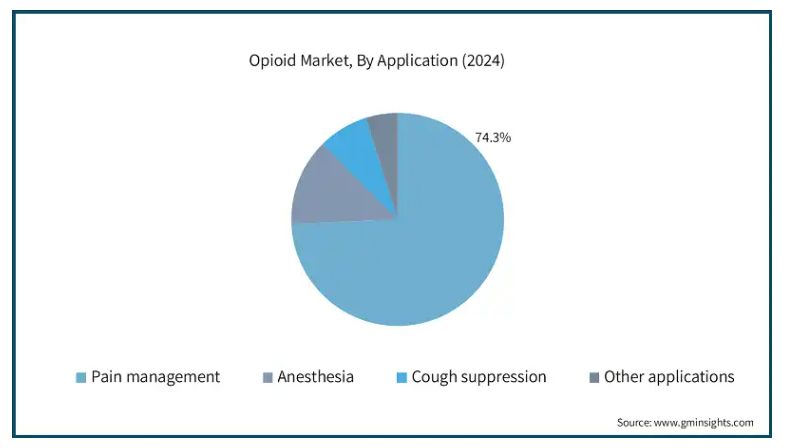

世界のオピオイド市場は、用途に基づき、疼痛管理、麻酔、咳止め、その他の用途に分類されます。疼痛管理分野は2024年に74.3%と最大の市場シェアを占め、分析期間を通じて支配的な地位を維持しました。

オピオイドは、手術後、癌関連、様々な症状による慢性疼痛など、中等度から重度の疼痛を緩和する効果的な治療オプションとして広く認められています。オピオイドは、脳、脊髄、消化管、その他の臓器にある神経細胞上のオピオイド受容体に結合することで、痛みのシグナルを遮断します。

オピオイド処方者の増加、国民のOUDに対する意識の高まり、OUDの診断と治療に対する政府のイニシアチブの高まり、治療のための製品認可の増加は、市場の成長を促進すると予測されています。

例えば、2020年5月、アメリカの製薬会社Indivior PLCは、スウェーデンの医療製品庁(MPA)からSubutexの承認を取得したと発表しました。Subutexは、16歳以上の成人および青少年におけるオピオイド依存の代替治療薬として、100mgと300mgの注射剤で入手可能な徐放性製剤です。

世界のオピオイド市場は、投与経路に基づき、経口剤、注射剤、経皮吸収剤、その他の投与経路に分類されます。経口剤は市場をリードしており、年平均成長率(CAGR)1.6%で大幅な成長が見込まれ、2034年には171億米ドルに達すると予測されています。

誤用のリスクが存在するにもかかわらず、経口オピオイドは疼痛管理の主要な選択肢であり続けており、これが需要の原動力となり、この市場セグメントでの地位を強化しています。このため、同市場ではこれらの薬剤が広範かつ継続的に使用されています。

また、錠剤やカプセルなどの経口オピオイドは、短期間の中等度から重度の疼痛緩和を管理するために頻繁に処方されます。そのため、入手のしやすさ、口当たりの良さ、利便性により、患者や医療従事者が容易に利用できるようになっています。

さらに、さまざまな製剤オプションが利用可能なため、患者に合わせて投与したり、長期間使用したりすることができ、患者はさらにこのルートを選ぶようになります。

世界のオピオイド市場は、流通チャネル別に病院薬局、小売薬局、オンライン薬局に分類されます。2024年には、病院薬局セグメントが52.9%の最大市場シェアを占め、2032年末までに153億米ドルに達する見込みです。

病院薬局は、強力な鎮痛薬を必要とする特定の慢性疼痛状態に加え、手術後の急性疼痛緩和のために消費されるオピオイドの主要な供給者です。

病院には厳しい規制基準があり、処方監視による乱用防止が容易なため、誤用が制限されます。また、病院の薬局ではさまざまなブランドや製剤を入手できるため、市場の成長に拍車がかかるでしょう。

例えば、ブプレノルフィンは現在、単独製剤とオピオイド受容体拮抗薬ナロキソンとの併用製剤の2種類があります。どちらの製剤も、オピオイド使用障害、急性疼痛、慢性疼痛の治療に有効です。

2024年の北米オピオイド市場では、アメリカが104億米ドルを占める重要な地位を占めており、分析期間中の年平均成長率は1.9%と予想されています。

例えば、アメリカ疾病予防管理センター(CDC)の報告によると、2021年にはアメリカの成人約5,850万人が関節炎を患っていることが判明しています。

この数は、2045年には7,800万人に増加するという予測もあります。このように、関節炎による痛みのケースの増加は、可能性のあるオピオイド治療の必要性を大幅に増加させ、市場における疼痛管理への需要に拍車をかけます。

また、医療インフラが整備され、オピオイドが広く使用されていることも、市場の成長に大きく貢献しています。

さらに、アメリカ市場の拡大は、医療へのアクセスの向上と、乱用抑止オピオイド製剤(ADF)や徐放性製剤などのオピオイド製品の技術革新によって維持されるでしょう。

ヨーロッパ・オピオイド市場において、ドイツは力強い成長の可能性を示しています。

欧州市場におけるドイツの潜在的成長力は、その強固な医療インフラと高齢者人口の増加により、疼痛管理ソリューションに対する需要が高いことに起因しています。

また、ADFを含む新しいオピオイド製剤の採用が、市場拡大にさらに貢献すると期待されています。

国連の2017年の麻薬使用に関する報告書によると、ドイツは世界で最も人口の多い20カ国の中でオピオイド消費量が2番目に多い国です。そのため、オピオイド乱用防止による疼痛緩和管理への継続的な取り組みにより、ドイツはヨーロッパ市場成長の主要プレーヤーとなっています。

さらに、入手しやすく、政府からの支援が絶えないことも、同国レベルの市場を加速させています。ドイツにおけるオピオイド処方は、麻薬処方条例(Betaubungsmittelverschreibungsverordnung、BtMVV)とドイツ麻薬法(Betaubungsmittelgesetz、BtMG)によって厳しく規制されています。

アジア太平洋地域の中国オピオイド市場は、今後数年間で大幅な成長率が見込まれます。

中国市場におけるオピオイド需要は、主に慢性疼痛疾患の有病率の増加が原動力となっています。また、医療制度の改善と相まって高齢化が進んでいることも、同国における潜在的な疼痛管理ソリューションとしてのオピオイド需要を後押ししています。

例えば、NIHに掲載された横断研究では、中国の高齢者集団における慢性疾患の有病率と重症度が調査されました。その結果、高齢者人口の約76.4%が慢性疼痛に苦しんでいることがわかりました。この調査結果は、疼痛管理の必要性を浮き彫りにし、疼痛問題に対処するオピオイドや非オピオイドの需要に拍車をかけました。

また、中国市場の成長は、医療費の増加、効果的な疼痛管理へのアクセスを改善するための政府の取り組み、およびより手頃な価格のサービスによるものと予想されます。

ブラジルのオピオイド市場は今後数年で成長が見込まれます。

がんや関節炎などの慢性疾患により慢性疼痛が増加していることから、同国では効果的な疼痛管理治療への需要が高まっています。調査によると、ブラジル人の41%が慢性疼痛を抱えており、オピオイドは中等度から重度の疼痛の治療において最も重要な鎮痛薬です。

医療アクセスが改善し、人口が高齢化するにつれて、オピオイドを含む効果的な疼痛管理ソリューションに対する需要が増加し、潜在的な成長が見込まれます。

さらに、ブラジルでは、より良い疼痛管理と医療を目的とした政府プログラムもあり、市場の成長をさらに後押ししています。

オピオイド市場シェア

オピオイド市場の上位5社の市場シェアは55%。Purdue Pharma社、Mallinckrodt Pharmaceuticals社、Amneal Pharmaceuticals社、Teva Pharmaceuticals社、Hikma Pharmaceuticals社などの大手企業が、豊富なオピオイドベースの製品を通じて市場を支配しています。

同市場は競争が激しく、主要企業は製品のイノベーション、戦略的提携、規制当局の承認に注力し、市場での地位を強化しています。また、主要企業は、オピオイド中毒や誤用の懸念に対処するため、より安全で効果的なオピオイドベースの製剤を革新するための研究にも投資しています。さらに、ジェネリックメーカーの存在と、手頃な価格のオピオイド医薬品へのアクセスを拡大する上で重要な役割が、市場の競争シナリオをさらに形成しています。

オピオイド市場参入企業

オピオイド業界で事業を展開する主な企業は以下の通りです:

Allergan

Amneal Pharmaceuticals

AstraZeneca

Camurus AB

Grunenthal

Hikma Pharmaceuticals

Indivior

Mallinckrodt Pharmaceuticals

Pfizer

Purdue Pharma

Rusan Pharma

Sun Pharmaceutical

Teva Pharmaceuticals

オピオイド業界ニュース

2024年4月、Amneal Pharmaceuticals社は、オピオイド過剰摂取治療をサポートするナルカンのジェネリック代替品であるナロキソン塩酸塩(HCl)点鼻スプレーを一般用医薬品として発売しました。この発売により、オピオイド危機に対応する解毒剤を入手しやすくなりました。

2023年8月、Emergent BioSolutions社は、ナルカン塩酸塩点鼻スプレーの店舗およびオンライン薬局での販売を拡大しました。このOTCにより、オピオイド過剰摂取による緊急事態の安全性とリスク低減をサポートする効率的な薬剤の入手可能性が拡大しました。

2023年5月、FDAはIndivior PLCのOPVEE点鼻スプレーを承認しました。OPVEEは、成人および小児のオピオイド過剰摂取を治療するために開発されました。この製品の発売は、オピオイド危機の課題に対処する効果的な治療オプションの開発を示すものです。

パデュー・ファルマは、オピオイド業界の技術革新を緩和するため、研究開発活動に多額の投資を行っています。先進的なオピオイドベースの製剤の開発 パデュー・ファルマは、慢性疼痛用の徐放性オキシコドン製剤であるオキシコンチン(OxyContin)など、さまざまなオピオイドベースの製剤を提供し、市場での地位を維持しています。

マリンクロット・ファーマシューティカルズは、改ざん耐性のあるオピオイド製剤に投資し、患者の安全性と転帰を向上させ、市場での地位を維持しています。

テバ・ファーマシューティカルズは、疼痛管理の課題に対応するジェネリック・オピオイドの開発に注力しています。また、テバ・ファーマシューティカルズの強力なプレゼンスにより、同市場での製品入手が容易になっています。

この調査レポートは、オピオイド市場を詳細に調査し、2021年~2034年の市場規模(百万米ドル)を予測・予測した市場調査報告書です:

市場、種類別

オキシコドン

ヒドロコドン

モルヒネ

フェンタニル

トラマドール

その他の薬物の種類別

市場、用途別

疼痛管理

麻酔

咳止め

その他の用途

市場, 投与経路別

経口剤

注射剤

経皮

その他の投与経路

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疼痛の罹患率の上昇

3.2.1.2 政府の支援政策の成長

3.2.1.3 オピオイドベースの薬剤製剤の進歩

3.2.1.4 世界的な外科手術の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制要件

3.2.2.2 中毒・乱用懸念の高まり

3.3 成長可能性分析

3.4 パイプライン分析

3.5 規制ランドスケープ

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年 薬剤種類別市場予測・予測(単位:百万ドル)

5.1 主要トレンド

5.2 オキシコドン

5.3 ヒドロコドン

5.4 モルヒネ

5.5 フェンタニル

5.6 トラマドール

5.7 その他の薬物の種類別

第6章 2021〜2034年用途別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 疼痛管理

6.3 麻酔薬

6.4 咳抑制

6.5 その他の用途

第7章 2021〜2034年投与経路別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 経口剤

7.3 注射剤

7.4 経皮

7.5 その他の投与経路

第8章 2021〜2034年流通チャネル別市場予測・予測(単位:Mnドル)

8.1 主要トレンド

8.2 病院薬局

8.3 小売薬局

8.4 オンライン薬局

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Allergan

10.2 Amneal Pharmaceuticals

10.3 AstraZeneca

10.4 Camurus AB

10.5 Grunenthal

10.6 Hikma Pharmaceuticals

10.7 Indivior

10.8 Mallinckrodt Pharmaceuticals

10.9 Pfizer

10.10 Purdue Pharma

10.11 Rusan Pharma

10.12 Sun Pharmaceutical

10.13 Teva Pharmaceuticals

*** 本調査レポートに関するお問い合わせ ***