世界の眼科医療機器市場の規模、シェア、トレンド、成長、および予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 眼科医療機器市場:詳細分析と将来展望

### 市場概要

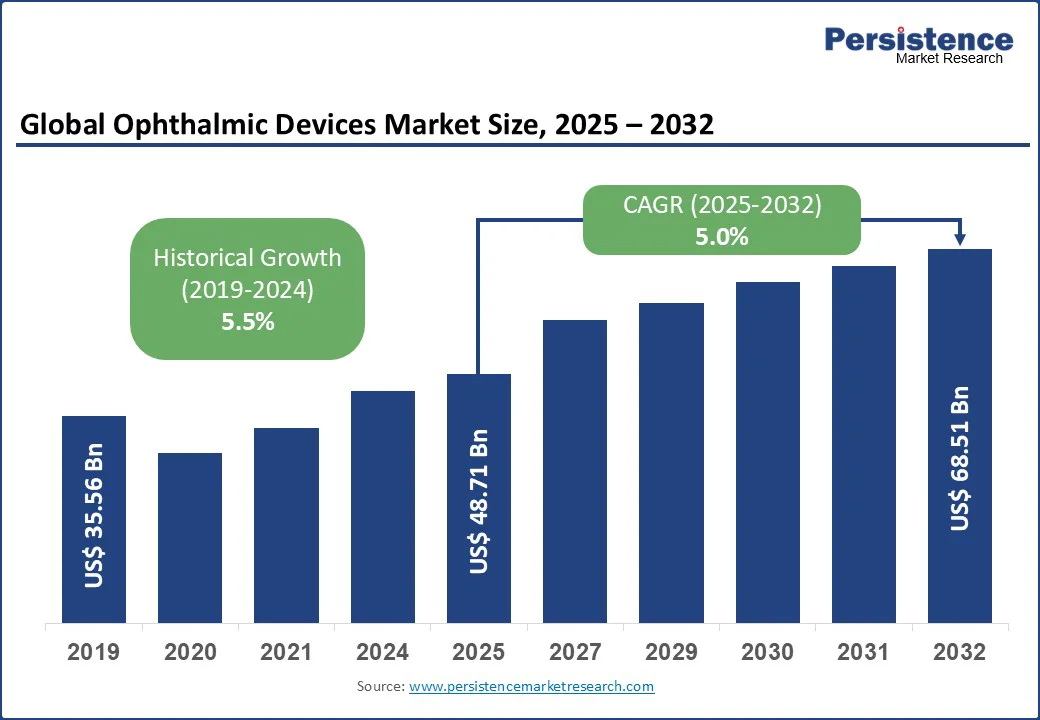

世界の眼科医療機器市場は、スマートコンタクトレンズの登場、ロボット支援眼科手術の有望な進展、そして白内障手術の長期にわたる待機期間を大幅に短縮する自動化された超音波乳化吸引術システム(Phacoemulsification systems)の普及を背景に、2025年には487.1億米ドルと評価される見込みです。その後、2032年までには685.1億米ドルに達すると予測されており、予測期間(2025年~2032年)における年平均成長率(CAGR)は5.0%と堅調な成長が見込まれています。なお、過去の市場成長率(2019年~2024年)は5.5%でした。

**主要な業界ハイライト:**

* **支配的な機器タイプ:** 視力矯正機器セグメントは、2025年に市場全体の約62%という圧倒的なシェアを占めると予測されています。これは、世界的に屈折異常の症例数が増加していることに伴い、眼鏡やコンタクトレンズに対する需要が急増していることが主な要因です。特に、近視の有病率の増加は、このセグメントの成長を強力に牽引しています。

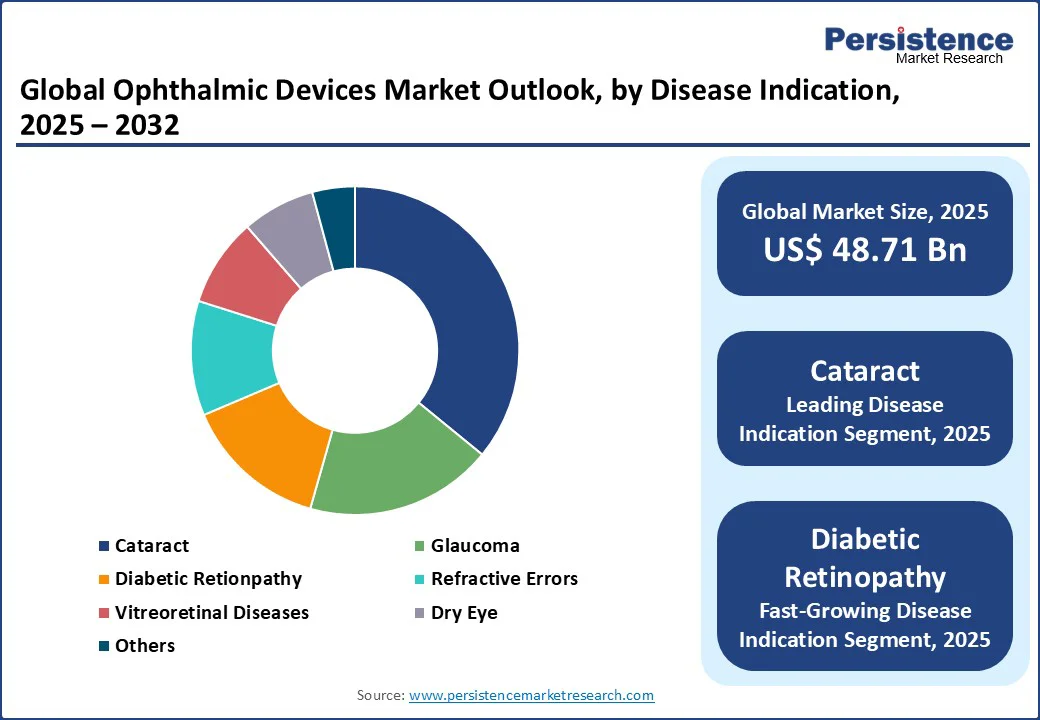

* **主要な疾患適応症:** 白内障は、2025年に眼科医療機器市場の収益シェアで約36%を占め、最大のセグメントとなると予想されています。これは、世界的に高齢化に伴う白内障の負担が非常に大きいことに起因しており、効果的な診断および治療機器への需要が継続的に高まっています。

* **最も急成長する疾患適応症:** 糖尿病網膜症は、2032年までに約7.0%という最も高いCAGRを記録すると見込まれています。この成長は、世界的な糖尿病の蔓延と、AI(人工知能)を活用した網膜診断技術の進歩によって加速されており、早期発見と介入の重要性が増しています。

* **最大の地域市場:** 北米は、2025年に地域市場シェアの約40%を占めると予測されています。これは、先進的な医療インフラ、有利な償還モデル、そして最先端の眼科技術(AI診断、フェムト秒レーザーなど)の迅速な導入によって推進されています。

* **最も急成長する地域市場:** アジア太平洋地域は、2025年~2032年の期間において7.0%を超えるCAGRで最も急速に成長する地域市場となるでしょう。これは、広範な眼疾患の有病率、医療アクセスの拡大、そして新興経済国における革新的な遠隔眼科医療(Tele-ophthalmology)プログラムの導入が主な推進力となっています。

* **注目すべき開発:** 2025年7月、アルコン(Alcon)はLumiThera, Inc.の買収意向を発表しました。これには、FDA承認済みのValeda光バイオモジュレーション(PBM)デバイスが含まれており、これは2年以上にわたり、早期から中期段階のドライ型加齢黄斑変性(AMD)において有意義な視力改善を示した唯一の治療法として注目されています。この買収は、アルコンの製品ポートフォリオを強化し、未だ満たされていない医療ニーズに対応するものです。

### 市場動向

**促進要因:高齢者における眼疾患の高い世界的有病率が眼科医療機器の需要を押し上げる**

高齢化に伴う眼疾患の世界的負担の増大は、眼科医療機器市場の成長を爆発的な軌道に乗せる重要な促進要因となっています。国連経済社会局(UN DESA)の「世界人口予測2024」によると、2070年代には65歳以上の人口が22億人に達し、2030年代半ばには80歳以上の人口が乳幼児を上回り、約2億6500万人に達すると予測されています。

さらに、世界保健機関(WHO)は、世界中で視覚障害または失明に苦しむ22億人のうち、ほとんどが50歳以上であると推定しています。その結果、白内障、緑内障、糖尿病網膜症、加齢黄斑変性などの疾患の発生率が急増しています。

これらの疾患の多くは予防可能であるため、AI(人工知能)強化型光干渉断層計(OCT)システムから低侵襲フェムト秒レーザーに至るまで、診断精度と手術結果を総合的に改善する洗練された眼科手術および診断ツールの需要が急速に増加しています。例えば、フェムト秒レーザー支援白内障手術は、合併症率を最大30%削減することが示されており、患者の安全性と回復時間を大幅に改善します。これは、高精度なケアを効率的に拡大しようとする眼科医にとって画期的な進歩です。これに加え、国際糖尿病連合(IDF)によると、世界中で5億3700万人以上の成人が罹患している糖尿病の有病率の増加は、糖尿病網膜症の管理に必要な網膜イメージングおよび硝子体切除術装置の需要をさらに増幅させるでしょう。

**抑制要因:眼科医療機器の不均一な普及が市場拡大を阻害**

眼科医療機器市場の拡大を制限する要因の一つは、特に新興国や発展途上地域における医療インフラと熟練した医療従事者の利用可能性の格差により、先進的な眼科技術の導入が不均一であることです。

フェムト秒レーザーのような最先端の診断および手術機器は、革新的な臨床的利益をもたらしますが、これらの洗練された機器を効果的に操作できる訓練を受けた眼科医や技術者の不足によって、その導入が制限されることがよくあります。例えば、インドの広大な市場潜在力にもかかわらず、専門家の不足と不十分な訓練施設のために、眼科医療へのアクセスが制限されている広大な農村地域が依然として存在します。

さらに、複雑な眼科機器の習得には高い学習曲線と維持管理要件が伴うため、小規模なクリニックでは導入をためらう傾向があり、技術的な格差を生み出しています。この格差は、市場の成長を抑制し、眼科医療の世界的標準化を遅らせる要因となっています。イノベーションと現場での能力との間のこのギャップは、最終的に新時代の眼科医療機器の主要な新興市場全体への普及を鈍化させています。

**機会:眼科処置におけるAIおよびMLの統合が市場成長を刺激**

眼科医療機器市場は、人工知能(AI)、機械学習(ML)、および遠隔眼科医療(Tele-ophthalmology)が眼科診断および治療に急速に進歩し、統合されていることによって活発化しています。これらの最先端技術は、正確で自動化された画像解析、クラウドベースの患者モニタリング、および遠隔診療サービスを可能にすることで、眼疾患の早期発見と個別化された管理に革命をもたらしています。

例えば、2025年6月にPediatric Investigation誌に掲載された新しいレビューでは、AI、ML、深層学習が網膜画像から近視を検出し、遺伝的要因やライフスタイルなどの個別のリスク因子を特定し、疾患の進行を予測して予防的治療戦略を支援することで、早期近視ケアをどのように革新できるかを探求しています。

さらに、RetinAI DiscoveryのようなAI駆動型プラットフォームは、深層学習アルゴリズムを活用して網膜画像を驚くべき精度で分析し、糖尿病網膜症や加齢黄斑変性(AMD)の診断を加速させると同時に、臨床医の作業負担を軽減しています。

同時に、遠隔眼科医療は、遠隔地や医療サービスが十分に提供されていない地域での眼科医療へのアクセスを拡大し、スクリーニング率と早期介入を著しく増加させました。これにより、先進的な診断機器や遠隔対応型眼科機器への需要がさらに高まると予想されます。

### カテゴリー別分析

**疾患別洞察**

疾患別に見ると、白内障が2025年には市場の収益シェアの約36%を占め、市場を牽引すると予測されています。この優位性は、加齢に伴う白内障の有病率の急増に起因しています。Global Burden of Disease Study 2021によると、1991年から2021年にかけて、白内障による世界的な障害生存年数(YLDs)は91.8%増加し、342万年から655万年になりました。フェムト秒レーザー支援白内障手術のような革新技術は、治療の精度と患者の転帰に革命をもたらし、回復時間と手術リスクを大幅に低減しています。このセグメントは、特に中国、日本、米国、欧州連合(EU)における高齢者人口の増加からも顕著な利益を得ると予想されます。これらの地域では、医療インフラの拡大と政府の取り組みが、アクセス可能な外科的ソリューションを通じて白内障関連の失明を減らすことを目指しています。

一方、2032年までに約7.0%という最も高いCAGRを示すと予測されているのは糖尿病網膜症セグメントです。これは、国際糖尿病連合(IDF)によると、5億3700万人以上の成人に影響を与えている世界的な糖尿病の流行が主な原因です。このセグメントの成長を後押しする要因は、先進的な網膜イメージング機器、AI統合診断プラットフォーム、および視力喪失を防ぐための早期発見と介入を目的とした治療法の採用が増加していることです。特に、FDA承認のIDx-DRのようなAIベースの網膜スクリーニングツールは、プライマリケア環境における糖尿病網膜症の診断精度を高め、リーチと効率を向上させました。さらに、医療サービスが十分に提供されていない地域での意識向上キャンペーンや遠隔眼科医療プログラムは、患者のアクセスを拡大し、診断用眼底カメラ、OCTシステム、硝子体網膜手術機器の需要を推進しています。

**機器タイプ別洞察**

機器タイプ別では、視力矯正機器が2025年には収益シェアの約62%を占め、眼科医療機器市場を圧倒的にリードすると予想されています。このセグメントの優位性は、屈折異常や近視の有病率の増加によってさらに加速される、眼鏡やコンタクトレンズといった視力矯正ソリューションに対する莫大な需要の結果です。2050年までに世界人口の半分以上に影響を及ぼすと予測されているこれらの症状の高い発生率は、先進的な視力矯正ソリューションに対する緊急のニーズを生み出しています。消費者の意識、アイウェアのファッション動向、そしてブルーライトフィルタリングやスマートレンズなどの技術的進歩も、視力矯正セグメントの成長に貢献しています。

対照的に、眼科診断機器は、技術革新と糖尿病網膜症や緑内障などの眼疾患の早期発見に対するますます重要なニーズに牽引され、2032年までに約6.5%のCAGRを示すと予測されており、全セグメントの中で最も高い成長率を記録するでしょう。光干渉断層計(OCT)、眼底イメージング、およびAI駆動型診断プラットフォームの進歩は、診断精度と運用効率を向上させ、眼科医が眼疾患をより早期かつ効果的に特定し治療することを可能にしています。例えば、AI統合型OCTデバイスは、現在、90%以上の精度で網膜層の自動セグメンテーションと病理検出を可能にし、臨床意思決定と患者管理を著しく改善しています。さらに、新興市場における遠隔眼科医療やポータブル診断ツールの採用増加は、眼科医療へのアクセスを拡大し、世界的に先進的な眼科診断機器の需要を刺激しています。

### 地域別洞察

**北米の眼科医療機器市場動向**

北米は、堅牢な医療インフラ、支援的な償還制度、および米国とカナダ全域における眼疾患や加齢に伴う眼疾患に対する広範な意識を背景に、2025年には眼科医療機器市場シェアの約40%を占める見込みです。この地域市場は、AI対応診断機器、フェムト秒レーザー、低侵襲緑内障手術(MIGS)デバイスなどの最先端医療技術の迅速な導入からも恩恵を受けています。例えば、米国は、高齢者人口の増加と糖尿病網膜症および緑内障の発生率の上昇に支えられ、この市場をリードしています。保険モデルと規制枠組みも、患者の安全を優先し、イノベーションを奨励するように修正されており、新しい眼科医療機器の市場への迅速な導入を可能にしています。

**アジア太平洋地域の眼科医療機器市場動向**

アジア太平洋地域は、2025年~2032年を通じて7.0%を超えるCAGRで最も急速に成長する地域市場となることが予想されています。これは、数百万人に影響を与える予防可能な眼疾患や視覚障害の有病率の高さ、相当数の糖尿病人口、そして急速な高齢化人口動態によって推進されています。中国、インド、日本などの国々は、白内障手術の未処理件数に対処し、糖尿病網膜症スクリーニングプログラムを推進するための政府介入の増加により、最先端の眼科医療機器への需要を牽引しています。インドのAravind Eye Careの遠隔医療ネットワークのような革新的なモデルは、農村地域での治療と技術へのアクセスに革命をもたらしており、スクリーニングの60%が地域保健キャンプで行われています。中国や韓国における現地製造拠点の台頭は、輸入依存度を低下させ、費用対効果の高い眼科医療機器の採用を促進し、市場の拡大をさらに加速させています。

**欧州の眼科医療機器市場動向**

欧州は、普遍的な医療保障を備えた成熟した医療システムを特徴とし、加齢黄斑変性(AMD)や緑内障などの加齢に伴う眼疾患の早期診断と治療を優先しており、市場参加者にとって優れた機会を提供しています。この地域の関係者は、特にドイツ、フランス、英国において、高解像度OCTや走査型レーザー眼底鏡などの先進的な診断プラットフォームを積極的に導入していることでも知られています。政府支援の専門的なスクリーニングプログラムや、欧州連合(EU)における合理化されたCEマーキングプロセスを含む革新的な医療機器に対する規制支援は、地域市場への浸透を助けるでしょう。欧州の医療施設や専門家の間でAI駆動型診断への段階的な移行が見られることは、患者の転帰を向上させることを目的とした精密眼科医療への動きを示しています。

### 競合状況

世界の眼科医療機器市場の競争環境は、絶え間ないイノベーション、戦略的買収、そして複雑なコラボレーションが融合した要因によって支配されています。

最前線にあるのは、アルコンビジョン(Alcon Vision)やジョンソン・エンド・ジョンソン(Johnson & Johnson)などの主要企業による診断プラットフォームや手術ツールへの人工知能および機械学習の統合であり、緑内障や糖尿病網膜症などの予防可能な疾患の早期介入を促進しています。いくつかの大手企業はまた、合併症と回復時間を短縮するフェムト秒レーザーのような精密手術システムへの投資を増やしています。

一方で、業界リーダーは、ポートフォリオを多様化し、地理的範囲を拡大するために、合併・買収(M&A)戦略を実施しています。さらに、クラウドベースのデータ分析と遠隔眼科医療の台頭は、遠隔患者モニタリングへの高まる需要を十分に満たすと予想されており、新しいサービスベースの収益源を創出し、価値ベースのケアモデルを育成しています。

**主要な業界動向:**

* **2025年8月、Myra Vision社**は、Calibreye™ Titratable Glaucoma Therapy™ (TGT) システムの評価を目的としたADAPT臨床試験を開始するための治験用機器免除(IDE)の条件付き承認をFDAから取得しました。この革新的な房水シャントは、眼科医に眼内液流出に対する調節可能なスリットランプベースの制御を提供し、最大70人の難治性緑内障患者に対して12ヶ月間にわたり、より安全で個別化された治療を提供する可能性を秘めています。

* **2025年7月、Topcon Healthcare社**は、クラウドベースのAI駆動型糖尿病網膜症スクリーニングソリューションを提供する米国企業Intelligent Retinal Imaging Systems (IRIS) を買収しました。IRISを「Healthcare from the Eye」イニシアチブとHarmonyプラットフォームに統合することで、トプコンはプライマリケアと眼科医間のケア連携を強化し、早期発見、よりスムーズな紹介、そして改善された共同意思決定を可能にすることを目指しています。

* **2025年6月、Johnson & Johnson社**は、2024年10月の米国でのデビューに続き、TECNIS Odyssey眼内レンズ(IOL)を欧州、中東、カナダに拡大しました。この全範囲老視矯正レンズは、近距離から遠距離、そして低照度条件下でも連続的で高コントラストの視力を提供します。調査対象患者の95%以上が読書視力と遠方視力の両方に満足していると回答しており、眼鏡への依存度を低減するレンズの有効性が強調されています。

**眼科医療機器市場の対象企業:**

* Alcon Vision LLC

* Johnson & Johnson Vision Care, Inc.

* Essilor International S.A.

* Carl Zeiss Meditec AG

* Bausch & Lomb Incorporated

* Topcon Corporation

* Nidek Co. Ltd.

* Haag-Streit AG

* Ziemer Ophthalmic Systems AG

* CooperVision, Inc.* CooperVision, Inc.

これらの企業は、眼科医療機器市場において重要な役割を担っており、革新的な製品と技術を通じて、世界中の人々の視力と眼の健康の維持・向上に貢献しています。高齢化社会の進展やデジタルデバイス使用の増加に伴い、眼疾患の予防、診断、治療に対する需要は今後も高まる一方であり、これらのリーディングカンパニーによるさらなる技術革新と市場拡大が期待されます。

Report Coverage & Structure

エグゼクティブサマリー

- 世界の眼科医療機器市場概況、2025年および2032年

- 市場機会評価、2025年 – 2032年、10億米ドル

- 主要な市場トレンド

- 将来の市場予測

- プレミアム市場インサイト

- 業界の動向と主要な市場イベント

- PMR分析と推奨事項

市場概要

- 市場範囲と定義

- 市場の動向

- 推進要因

- 阻害要因

- 機会

- 主要なトレンド

- マクロ経済要因

- 世界のセクター別見通し

- 世界のGDP成長見通し

- COVID-19影響分析

- 予測要因 – 関連性と影響

付加価値インサイト

- ツール導入分析

- 規制環境

- バリューチェーン分析

- PESTLE分析

- ポーターの5つの力分析

価格分析、2024年実績

- 主要なハイライト

- 導入コストに影響を与える主要因

- 疾患適応症別価格分析

世界の眼科医療機器市場見通し

- 主要なハイライト

- 市場数量(単位)予測

- 市場規模(10億米ドル)と前年比成長率

- 絶対的なドル機会

- 市場規模(10億米ドル)と数量(単位)分析および予測

- 過去の市場規模(10億米ドル)分析、2019年-2024年

- 現在の市場規模(10億米ドル)分析および予測、2025年 – 2032年

- 世界の眼科医療機器市場見通し:デバイスタイプ別

- はじめに / 主要な調査結果

- 過去の市場規模(10億米ドル)と数量(単位)分析、デバイスタイプ別、2019年 – 2024年

- 現在の市場規模(10億米ドル)と数量(単位)分析および予測、デバイスタイプ別、2025年 – 2032年

- 外科用

- 診断用

- ビジョンケア

- 市場魅力度分析:デバイスタイプ別

- 世界の眼科医療機器市場見通し:疾患適応症別

- はじめに / 主要な調査結果

- 過去の市場規模(10億米ドル)分析、疾患適応症別、2019年 – 2024年

- 現在の市場規模(10億米ドル)分析および予測、疾患適応症別、2025年 – 2032年

- 白内障

- 緑内障

- 糖尿病網膜症

- ドライアイ

- 屈折異常

- 硝子体網膜疾患

- その他

- 市場魅力度分析:疾患適応症別

- 世界の眼科医療機器市場見通し:エンドユーザー別

- はじめに / 主要な調査結果

- 過去の市場規模(10億米ドル)分析、エンドユーザー別、2019年 – 2024年

- 現在の市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年 – 2032年

- 病院

- 眼科専門クリニック

- 外来手術センター

- 眼鏡小売店

- 研究・学術機関

- 市場魅力度分析:エンドユーザー別

世界の眼科医療機器市場見通し:地域別

- 主要なハイライト

- 過去の市場規模(10億米ドル)と数量(単位)分析、地域別、2019年 – 2024年

- 現在の市場規模(10億米ドル)と数量(単位)分析および予測、地域別、2025年 – 2032年

- 北米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

- 市場魅力度分析:地域別

北米の眼科医療機器市場見通し

- 主要なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年 – 2024年

- 国別

- デバイスタイプ別

- 疾患適応症別

- エンドユーザー別

- 現在の市場規模(10億米ドル)分析および予測、国別、2025年 – 2032年

- 米国

- カナダ

- 現在の市場規模(10億米ドル)と数量(単位)分析および予測、デバイスタイプ別、2025年 – 2032年

- 外科用

- 診断用

- ビジョンケア

- 現在の市場規模(10億米ドル)分析および予測、疾患適応症別、2025年 – 2032年

- 白内障

- 緑内障

- 糖尿病網膜症

- ドライアイ

- 屈折異常

- 硝子体網膜疾患

- その他

- 現在の市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年-2032年

- 病院

- 眼科専門クリニック

- 外来手術センター

- 眼鏡小売店

- 研究・学術機関

- 市場魅力度分析

欧州の眼科医療機器市場見通し

- 主要なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年 – 2024年

- 国別

- デバイスタイプ別

- 疾患適応症別

- エンドユーザー別

- 現在の市場規模(10億米ドル)分析および予測、国別、2025年 – 2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他の欧州諸国

- 現在の市場規模(10億米ドル)と数量(単位)分析および予測、デバイスタイプ別、2025年 – 2032年

- 外科用

- 診断用

- ビジョンケア

- 現在の市場規模(10億米ドル)分析および予測、疾患適応症別、2025年 – 2032年

- 白内障

- 緑内障

- 糖尿病網膜症

- ドライアイ

- 屈折異常

- 硝子体網膜疾患

- その他

- 現在の市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年-2032年

- 病院

- 眼科専門クリニック

- 外来手術センター

- 眼鏡小売店

- 研究・学術機関

- 市場魅力度分析

東アジアの眼科医療機器市場見通し

- 主要なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年 – 2024年

- 国別

- デバイスタイプ別

- 疾患適応症別

- エンドユーザー別

- 現在の市場規模(10億米ドル)分析および予測、国別、2025年 – 2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(10億米ドル)と数量(単位)分析および予測、デバイスタイプ別、2025年 – 2032年

- 外科用

- 診断用

- ビジョンケア

- 現在の市場規模(10億米ドル)分析および予測、疾患適応症別、2025年 – 2032年

- 白内障

- 緑内障

- 糖尿病網膜症

- ドライアイ

- 屈折異常

- 硝子体網膜疾患

- その他

- 現在の市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年-2032年

- 病院

- 眼科専門クリニック

- 外来手術センター

- 眼鏡小売店

- 研究・学術機関

- 市場魅力度分析

南アジアおよびオセアニアの眼科医療機器市場見通し

- 主要なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年 – 2024年

- 国別

- デバイスタイプ別

- 疾患適応症別

- エンドユーザー別

- 現在の市場規模(10億米ドル)分析および予測、国別、2025年 – 2032年

- インド

- 東南アジア

- ANZ

- その他の南アジアおよびオセアニア諸国

- 現在の市場規模(10億米ドル)と数量(単位)分析および予測、デバイスタイプ別、2025年 – 2032年

- 外科用

- 診断用

- ビジョンケア

- 現在の市場規模(10億米ドル)分析および予測、疾患適応症別、2025年 – 2032年

- 白内障

- 緑内障

- 糖尿病網膜症

- ドライアイ

- 屈折異常

- 硝子体網膜疾患

- その他

- 現在の市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年-2032年

- 病院

- 眼科専門クリニック

- 外来手術センター

- 眼鏡小売店

- 研究・学術機関

- 市場魅力度分析

ラテンアメリカの眼科医療機器市場見通し

- 主要なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年 – 2024年

- 国別

- デバイスタイプ別

- 疾患適応症別

- エンドユーザー別

- 現在の市場規模(10億米ドル)分析および予測、国別、2025年 – 2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ諸国

- 現在の市場規模(10億米ドル)と数量(単位)分析および予測、デバイスタイプ別、2025年 – 2032年

- 外科用

- 診断用

- ビジョンケア

- 現在の市場規模(10億米ドル)分析および予測、疾患適応症別、2025年 – 2032年

- 白内障

- 緑内障

- 糖尿病網膜症

- ドライアイ

- 屈折異常

- 硝子体網膜疾患

- その他

- 現在の市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年-2032年

- 病院

- 眼科専門クリニック

- 外来手術センター

- 眼鏡小売店

- 研究・学術機関

- 市場魅力度分析

中東およびアフリカの眼科医療機器市場見通し

- 主要なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年 – 2024年

- 国別

- デバイスタイプ別

- 疾患適応症別

- エンドユーザー別

- 現在の市場規模(10億米ドル)分析および予測、国別、2025年 – 2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東およびアフリカ諸国

- 現在の市場規模(10億米ドル)と数量(単位)分析および予測、デバイスタイプ別、2025年 – 2032年

- 外科用

- 診断用

- ビジョンケア

- 現在の市場規模(10億米ドル)分析および予測、疾患適応症別、2025年 – 2032年

- 白内障

- 緑内障

- 糖尿病網膜症

- ドライアイ

- 屈折異常

- 硝子体網膜疾患

- その他

- 現在の市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年-2032年

- 病院

- 眼科専門クリニック

- 外来手術センター

- 眼鏡小売店

- 研究・学術機関

- 市場魅力度分析

競合状況

- 市場シェア分析、2024年

- 市場構造

- 市場別競合強度マッピング

- 競合ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- アルコン・ビジョンLLC

- 概要

- セグメントと展開

- 主要財務情報

- 市場動向

- 市場戦略

- ジョンソン・エンド・ジョンソン ビジョンケア株式会社

- エシロール・インターナショナルS.A.

- カールツァイスメディテックAG

- ボシュロム・インコーポレイテッド

- 株式会社トプコン

- 株式会社ニデック

- ハーグ・シュトライトAG

- ジーマー眼科システムズAG

- クーパービジョン・インク

- アルコン・ビジョンLLC

付録

- 調査方法

- 調査仮定

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

眼科医療機器とは、眼科領域において、眼の疾患や異常の診断、治療、矯正、そして予防に用いられるあらゆる医療機器の総称であります。その範囲は、視力検査に用いる基本的な器具から、高度な画像診断装置、精密な手術システム、さらには視覚補助具に至るまで、極めて多岐にわたります。これらの機器は、人々の視覚を守り、向上させる上で不可欠な役割を担っており、その技術革新は眼科医療の進歩と密接に結びついています。

眼科医療機器の定義をさらに深掘りすると、大きく分けて三つのカテゴリーに分類できます。第一に「診断機器」であり、これは眼の状態を正確に把握するために使用されます。例えば、視力や眼圧、眼底、角膜、視野などを測定する装置がこれに該当します。第二に「治療機器」であり、疾患の治療や手術に用いられるものです。レーザー治療装置、超音波白内障手術装置、硝子体手術装置、そして手術中に挿入される眼内レンズなどが含まれます。第三に「矯正・補助機器」であり、視機能の改善や生活の質の向上を目的とします。眼鏡やコンタクトレンズはもちろんのこと、低視力者向けの拡大読書器や、将来的なスマートコンタクトレンズなどもこの範疇に入り得ます。

これらの機器に共通して求められるのは、極めて高い精度と安全性です。眼は非常にデリケートな器官であり、わずかな誤差も患者の視機能に重大な影響を及ぼす可能性があります。そのため、眼科医療機器の開発・製造には、最先端の光学技術、精密機械工学、電子工学、そして生体材料科学が結集されており、厳格な品質管理と薬事規制の下で供給されています。

次に、眼科医療機器の具体的な応用について詳しく見ていきましょう。

診断の分野では、まず基本的な視力検査から始まります。オートレフラクトメーターは、患者の屈折状態(近視、遠視、乱視)を自動で測定し、眼鏡やコンタクトレンズの処方に役立ちます。眼圧計は緑内障の早期発見に不可欠であり、非接触型眼圧計は患者への負担が少なく広く普及しています。

眼底検査においては、眼底カメラが網膜や視神経乳頭の写真を撮影し、糖尿病網膜症、緑内障、加齢黄斑変性などの診断に貢献します。特に近年、飛躍的な進歩を遂げたのが光干渉断層計(OCT)です。これは網膜の断層画像を非侵襲的に高解像度で取得できるため、網膜疾患の早期診断、病態評価、治療効果判定において極めて重要なツールとなっています。角膜の形状や厚みを詳細に解析する角膜形状解析装置やスペキュラーマイクロスコープは、角膜疾患の診断や屈折矯正手術の適応評価に不可欠です。また、視野計は緑内障などによる視野欠損の有無や進行度を評価するために用いられます。

治療の分野では、手術機器が中心となります。白内障手術では、超音波白内障手術装置(フェムト秒レーザー白内障手術システムを含む)が濁った水晶体を細かく砕いて吸引し、その後、眼内レンズ(IOL)を挿入します。IOLには単焦点、多焦点、乱視矯正用など多様なタイプがあり、患者のライフスタイルやニーズに合わせて選択されます。緑内障治療では、レーザー虹彩切開術や選択的レーザー線維柱帯形成術(SLT)などのレーザー装置が眼圧を下げるために用いられます。より進行した緑内障に対しては、濾過手術や低侵襲緑内障手術(MIGS)用の器具が使用されます。網膜硝子体手術では、硝子体手術装置が網膜剥離や糖尿病網膜症などの治療に用いられ、精密な操作が求められます。屈折矯正手術、特にLASIKやPRKにおいては、エキシマレーザーが角膜を正確に削り、視力を矯正します。最近では、フェムト秒レーザーを用いた角膜内レンズ作成も一般的となり、より安全で精密な手術が可能になっています。

これらの機器は、眼科医の診断能力と治療技術を最大限に引き出し、患者の視機能回復に大きく貢献しています。

次に、眼科医療機器の動向について考察します。近年の技術革新は目覚ましく、いくつかの顕著なトレンドが見られます。

第一に、AI(人工知能)とIoT(モノのインターネット)の統合です。AIは画像診断の分野で特に注目されており、眼底写真やOCT画像から糖尿病網膜症、緑内障、加齢黄斑変性などの兆候を自動で検出し、医師の診断を支援するシステムが開発されています。これにより、診断の効率化、均質化、そして早期発見が可能になり、特に専門医が不足している地域での医療アクセス向上に貢献すると期待されています。IoT技術は、眼科機器から得られる大量のデータをクラウド上で管理・解析し、遠隔医療や患者モニタリングの実現を後押ししています。例えば、自宅で眼圧や視力を測定し、そのデータを医療機関に送信するといったシステムが実用化されつつあります。

第二に、低侵襲化の推進です。患者の身体的負担を軽減し、回復期間を短縮することは、医療機器開発の普遍的な目標です。眼科領域では、白内障手術における切開創のさらなる縮小(マイクロインシジョン白内障手術)や、緑内障治療におけるMIGS(Minimally Invasive Glaucoma Surgery)の普及がその代表例です。MIGSは、従来の濾過手術に比べて侵襲性が低く、合併症のリスクを抑えながら眼圧をコントロールできるため、早期・中期の緑内障患者にとって新たな選択肢となっています。

第三に、個別化医療の進展です。患者一人ひとりの眼の特性や生活習慣、ニーズに合わせた治療を提供する動きが加速しています。眼内レンズの分野では、患者の角膜形状や眼軸長、術後の視力目標に合わせてオーダーメイドで設計されるカスタムメイドIOLの開発が進んでいます。また、遺伝子診断技術の進歩により、特定の遺伝子変異を持つ患者に対する遺伝子治療や、それに伴う診断・評価機器の開発も活発化しています。

第四に、再生医療との連携です。iPS細胞などの多能性幹細胞を用いた網膜再生医療の研究が進展しており、これに伴い、再生した細胞を移植するための精密な手術機器や、移植後の生着状態を評価する高度な画像診断機器の需要が高まっています。網膜色素変性症や加齢黄斑変性症など、これまで治療が困難であった疾患に対する新たな希望をもたらすものとして期待されています。

第五に、ウェアラブルデバイスの進化です。スマートコンタクトレンズやスマートグラスといったデバイスは、視覚補助だけでなく、眼圧の連続測定や血糖値のモニタリングなど、生体情報をリアルタイムで取得する可能性を秘めています。これにより、疾患の早期発見や進行管理、さらには予防医療への貢献が期待されています。

最後に、眼科医療機器の将来展望について述べます。

将来の眼科医療機器は、現在のトレンドをさらに加速させ、より高度に統合されたシステムへと進化していくでしょう。

まず、疾患の早期発見と予防がこれまで以上に重視されるようになります。AIとIoTの融合は、大規模なスクリーニング検査を可能にし、自覚症状が現れる前の段階で疾患の兆候を捉えることで、治療の成功率を飛躍的に向上させます。ウェアラブルデバイスは、日常生活の中で継続的に眼の状態をモニタリングし、異常があれば速やかに医療機関への受診を促す「予防医療」の実現に貢献するでしょう。

次に、治療の高度化と多様化が進みます。遺伝子治療や再生医療は、これまで根本的な治療法がなかった難治性眼疾患に対して、新たな治療選択肢を提供します。特に、網膜色素変性症や加齢黄斑変性症、緑内障といった疾患において、これらの先進医療は患者のQOL(生活の質)を大きく改善する可能性を秘めています。手術においては、ロボット支援手術の普及により、人間の手では不可能なレベルの精密な操作が可能となり、手術の安全性と確実性がさらに高まることが期待されます。

さらに、医療へのアクセス性の向上も重要な展望です。遠隔医療技術の進化は、地理的な制約や専門医不足といった課題を克服し、医療過疎地域や発展途上国においても、質の高い眼科医療を提供できるようになるでしょう。AIによる診断支援システムは、一般医や医療従事者の診断能力を補完し、より多くの患者が適切な医療を受けられる環境を整備します。

これらの技術革新は、最終的に患者のQOLの劇的な向上をもたらします。より安全で効果的な治療、個別化されたケア、そして早期からの予防的介入により、視覚障害による生活の制限を最小限に抑え、人々が豊かな視覚体験を享受できる社会の実現に貢献します。

しかしながら、これらの進歩には、倫理的、社会的な課題も伴います。例えば、AIによる診断の責任問題、患者データのプライバシー保護、高額な先進医療機器のコスト、そして医療格差の拡大を防ぐための政策的対応などが挙げられます。これらの課題に対し、医療従事者、研究者、企業、そして政策立案者が連携し、適切な解決策を模索していくことが、持続可能な眼科医療の発展には不可欠です。

眼科医療機器は、情報科学、材料科学、生命科学、ロボット工学といった多岐にわたる分野の最先端技術が融合することで、今後も進化を続け、人々の「見る」というかけがえのない能力を守り、高めるための重要な役割を担い続けることでしょう。その未来は、まさに無限の可能性を秘めていると言えます。