手術室管理市場(コンポーネント別:ソフトウェア、サービス;ソリューション別:データ管理・通信ソリューション、手術室サプライ管理ソリューション、手術室スケジューリング・ワークフロー管理ソリューション、麻酔情報管理システム、その他)-グローバル市場分析、規模、シェア、成長、トレンド、2025-2035年の予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

手術室管理市場は、医療機関が手術の効率性、安全性、コスト管理を向上させるために不可欠なソリューションを提供する分野です。本レポートでは、市場の現状、将来予測、主要推進要因、セグメンテーション、地域動向、主要プレイヤー戦略を詳細に分析しています。

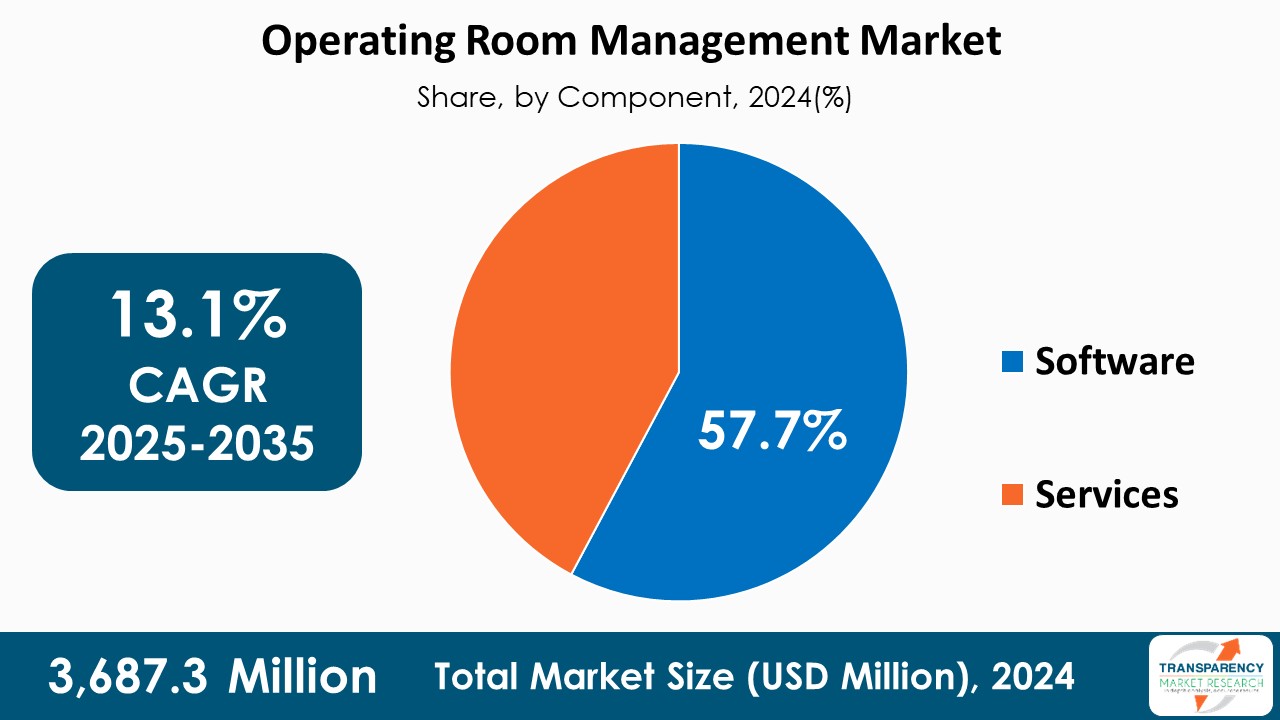

2024年における手術室管理市場の評価額は37億米ドルに達しました。この市場は、2025年から2035年の予測期間において、年平均成長率(CAGR)13.1%という堅調な成長が見込まれており、2035年末には142億米ドルを超える規模に拡大すると予測されています。この成長は、医療提供の質と効率性への要求の高まりに応える技術革新と戦略的パートナーシップによって推進されています。

アナリストの視点

アナリストの視点によると、手術室管理市場の成長は、主に手術件数の増加と複雑化、大規模手術室の管理能力向上、AIや機械学習といった技術進歩に起因しています。質の高い医療サービスへの需要増、高齢者人口の拡大、慢性疾患の罹患率上昇は医療提供コストを押し上げており、コスト効率の高い手術室管理ソリューションへの注目が高まっています。また、新製品の継続的な投入も市場全体の成長を後押ししています。例えば、2024年6月には、ジョンソン・エンド・ジョンソン・メドテックが、よりコネクテッドな手術体験を実現するオープンでセキュアなデジタルエコシステム「Polyphonic」を発表しました。

市場概要

病院は、費用を抑えつつ効率的なサービス提供を模索しています。バリューベースケアへの移行に伴い、医療施設は費用対効果の高い治療に注力しており、手術室管理(ORM)ソリューションは、手術時間の短縮やケア品質の向上を通じてコスト削減に貢献します。このため、病院におけるコスト管理と効率改善への重視が、市場成長を支えると期待されています。人工知能(AI)やデータ分析の進歩も市場成長を牽引し、運用データの分析とリアルタイム意思決定支援を通じて効率性と安全性を向上させています。

また、世界中で慢性疾患の有病率が増加していることも、手術室の必要性が高まる大きな要因です。重度の慢性疾患はしばしば外科的処置を必要とするためです。例えば、JAMA Network Openが2021年に発表した調査では、2019年から2021年にかけて米国の49州で1,300万件以上の外科手術が実施され、効率的な手術室管理の重要性が示唆されました。

市場の推進要因

手術室管理市場の主要な推進要因は、「病院におけるコスト管理と効率改善の重視」と「主要市場プレイヤー間のパートナーシップの増加」の二点です。

* 病院におけるコスト管理と効率改善の重視: 質の高い医療サービスへの需要増、高齢者人口の拡大、慢性疾患の罹患率上昇は、医療提供全体のコストを加速させています。また、紙ベースの患者記録など旧式な方法への依存は、医療ミスや管理コストの増加を招きます。医療費高騰の背景から、病院は費用対効果の高いサービス提供を模索しており、ORMソリューションは手術時間の短縮とケア品質向上を通じてコスト削減に貢献するため、市場成長を強く後押ししています。

* 主要市場プレイヤー間のパートナーシップの増加: 主要市場プレイヤー間のパートナーシップの増加も市場成長を促進しています。例えば、2021年11月には、手術室(OR)向けソフトウェアプロバイダーであるSurgio Healthが、AI技術を活用した病院ロジスティクス、衛生、プロセス文書化のデジタル化を推進するDARVISと提携し、AI搭載手術室管理ソフトウェアの導入を促進しています。さらに、2023年4月には、Richard Wolfの子会社であるRIWOlinkとSony Healthcare Solutions Europe(HSE)が、高度な手術室統合技術の開発で協力しました。SonyのNUCLeUSプラットフォームをRIWOlinkシステムに統合することで、デジタル手術室におけるデータ管理、デバイス制御、通信ニーズに対応する強力なソリューションを提供しています。これらの提携は、医療提供者がより高い効率性、より良い臨床成果、患者安全の向上、そして臨床医の教育訓練を達成するための重要な要素となっています。

コンポーネント別分析

コンポーネントに基づくと、手術室管理市場はソフトウェアとサービスの二つのカテゴリに分類され、ソフトウェアセグメントが市場を支配しています。これは、手術手順の円滑化、リソース管理、患者データ管理を通じて、医療機関の運用効率を高め、患者ケアの質を向上させる上でソフトウェアが果たす重要な役割によるものです。電子カルテ(EHR)や電子医療記録の導入が進むにつれて、ORMソフトウェアへの需要が高まっています。低侵襲手術やロボット手術の増加に伴い、高度なスケジューリング、患者追跡、ワークフロー管理を効果的に行う先進ソフトウェアシステムの需要が高まっています。これに対応するため、ORMプログラムに統合された高度な意思決定支援システムが、ボトルネックの自動削減・解消に不可欠です。

地域別展望

地域別に見ると、北米が2024年の手術室管理市場において最大の市場シェアを占めました。この地域の優位性は、デジタル変革と相互運用性への高い注力、高度に発達した医療インフラ、優れた手術室管理ベンダーのエコシステム、そして手術需要の増加に起因しています。北米市場の成長は、病院支出の増加、米国連邦政府の患者安全・ケアへの取り組み、医療IT技術の広範な導入、医療費抑制圧力、医療インフラ最適化の必要性、高い手術実施率など、複数の要因によって推進されています。

具体的な事例として、2024年2月には、VeradigmがScienceIOの買収を完了し、AIを活用したデータ分析改善と医療分野全体の顧客体験向上を目指しています。また、2023年4月には、Medical Information Technologyがカナダ保健情報局と契約を締結し、カナダの処方医がExpanse EHRから患者が希望する薬局に直接、電子的に処方箋を送れるようになりました。

主要プレイヤーの分析と最近の動向

手術室管理市場の主要企業は、非有機的な成長を拡大するために、病院、クリニック、地域医療センターとのパートナーシップを積極的に進めています。著名なプレイヤーには、Oracle(Cerner Corporation)、Epic Systems Corporation、Medical Information Technology、GE HealthCare、Surgical Information Systems、Becton, Dickinson and Company、eClinicalWorks、Picis Clinical Solutions Inc、Brainlab AG、Getinge AB、Veradigm(Allscripts Healthcare, LLC)、Steris Corporationなどが挙げられます。これらの企業は、企業概要、財務、戦略、製品ポートフォリオ、事業セグメント、最近の動向といったパラメータに基づき、本レポートで詳細にプロファイルされています。

手術室管理市場における主要な動向

* 2024年7月: Getingeは、2024年3月10日から12日に開催されるAORN会議で、Corin ORテーブルとEzea手術用ライトの発売を発表しました。これらは、高いレベルの患者と医師の安全をサポートしつつ、外科部門のワークフローを合理化するように設計されています。

* 2022年12月: Epic Systems Corporationは、サードパーティアプリケーションとの相互運用性を簡素化する「Connection Hub」を立ち上げました。このプラットフォームは、ベンダーがEpic互換ソリューションを紹介し、データ交換の成功を自己報告することを可能にし、より堅牢で統合された医療エコシステムを育成します。

市場スナップショットとセグメンテーションの詳細

* 2024年の市場規模: 37億米ドル

* 2035年の予測値: 142億米ドル* CAGR (2024年~2035年): 13.0%

セグメンテーションの詳細:

手術室管理市場は、製品タイプ、エンドユーザー、および地域に基づいてセグメント化されています。

* 製品タイプ別:

* ソフトウェア(スケジューリング、文書化、分析、レポート作成など)

* サービス(コンサルティング、実装、トレーニング、メンテナンスなど)

* ハードウェア(統合システム、ディスプレイ、通信機器、手術室用インフラなど)

* エンドユーザー別:

* 病院

* 外来手術センター

* 専門クリニック

* 地域別:

* 北米(米国、カナダ)

* ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ諸国)

* アジア太平洋(日本、中国、インド、韓国、オーストラリア、その他のアジア太平洋諸国)

* ラテンアメリカ(ブラジル、メキシコ、その他のラテンアメリカ諸国)

* 中東・アフリカ(GCC諸国、南アフリカ、その他のMEA諸国)

市場の推進要因と課題

市場の成長を推進する主な要因には、手術件数の増加、手術室の効率化と安全性の向上に対するニーズの高まり、および医療ITソリューションの導入拡大が挙げられます。しかし、高額な初期投資、相互運用性の課題、熟練した専門家の不足などが市場の成長を妨げる可能性があります。

競争環境

手術室管理市場は、確立された大手企業と革新的な新興企業が混在する競争の激しい状況です。主要企業は、市場シェアを拡大するために、製品の革新、戦略的提携、合併・買収、地理的拡大に注力しています。技術の進歩とデジタル化の進展は、市場の競争環境をさらに形成しています。

よくあるご質問

Q: 2024年における世界の手術室管理市場の規模はどのくらいでしたか?

A: 2024年における世界の手術室管理市場の評価額は37億米ドルでした。

Q: 2035年までに、世界の手術室管理市場の予測規模はどのくらいですか?

A: 手術室管理市場は、2035年末までに142億米ドルを超える見込みです。

Q: 手術室管理の需要を牽引する主な要因は何ですか?

A: 病院におけるコスト管理と効率改善への注力強化、および主要市場プレイヤー間の提携増加です。

Q: 予測期間中の手術室管理業界の年平均成長率(CAGR)はどのくらいになりますか?

A: 2025年から2035年にかけて、年平均成長率は13.1%になると予測されています。

Q: 予測期間中、手術室管理市場で主要なシェアを占める地域はどこですか?

A: 2025年から2035年にかけて、北米が最大のシェアを占めると予想されています。

Q: 主要な手術室管理プロバイダーはどこですか?

A: Oracle (Cerner Corporation)、Epic Systems Corporation、Medical Information Technology、GE HealthCare、Surgical Information Systems、Becton, Dickinson and Company、eClinicalWorks、Picis Clinical Solutions Inc、Brainlab AG、Getinge AB、Veradigm (Allscripts Healthcare, LLC)、およびSteris Corporationなどが主要な手術室管理プロバイダーです。

この市場レポートは、「グローバル手術室管理市場」に関する包括的な分析を提供いたします。序文では、市場の定義、範囲、セグメンテーション、主要な調査目的、および調査のハイライトが明確にされています。また、調査の前提条件と詳細な研究方法論についても説明されており、レポートの信頼性と透明性が確保されています。エグゼクティブサマリーでは、グローバル市場の主要な調査結果と展望が簡潔にまとめられています。

市場概要の章では、手術室管理市場の導入、全体像、および市場を形成する主要なダイナミクスが詳細に分析されています。具体的には、市場の成長を推進する「ドライバー」、成長を阻害する可能性のある「阻害要因」、そして将来的な成長機会となる「機会」が深く掘り下げられています。さらに、2020年から2035年までのグローバル手術室管理市場の分析と予測が提示され、市場収益予測(US$ Bn)を通じて、市場の規模と将来の成長性が定量的に示されています。

主要なインサイトの章では、市場を取り巻く重要な要素が多角的に分析されています。これには、主要な業界イベント、主要地域・国における規制環境、製品・ブランド分析が含まれます。また、PESTLE分析(政治、経済、社会、技術、法律、環境要因)とポーターのファイブフォース分析(新規参入の脅威、代替品の脅威、買い手の交渉力、売り手の交渉力、既存企業間の競争)を通じて、市場の外部環境と競争構造が詳細に評価されています。競合他社が提供する製品のベンチマーキングや、エンドユーザーにとっての主要な購入指標も提供され、市場の理解を深めるための貴重な情報源となっています。

グローバル手術室管理市場の分析と予測は、複数のセグメントにわたって詳細に行われています。まず、「コンポーネント別」では、ソフトウェアとサービスに分類され、それぞれの市場価値予測(2020年~2035年)と市場の魅力度が分析されています。次に、「ソリューション別」では、データ管理・通信ソリューション、手術室サプライ管理ソリューション、手術室スケジューリング・ワークフロー管理ソリューション、麻酔情報管理システム、その他といった具体的なソリューションが対象とされ、同様に市場価値予測と市場の魅力度が提示されています。

さらに、「展開モード別」では、オンプレミス型とクラウド/ウェブベース型に分けられ、それぞれの市場動向と将来予測が示されています。「ワークフロー別」では、術前、術中、術後の各段階における管理ソリューションが分析され、それぞれの市場価値予測と魅力度が評価されています。「エンドユーザー別」では、病院、外来手術センター、その他の医療機関が対象となり、各セグメントの市場価値予測と市場の魅力度が詳細に検討されています。これらのセグメンテーション分析は、市場の構造と成長機会を深く理解するための基盤を提供いたします。

グローバル市場は、「地域別」にも詳細に分析されており、主要な調査結果と地域ごとの市場価値予測が提供されています。対象地域は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域です。各地域の市場魅力度も評価されており、投資家や市場参入者にとって戦略的な意思決定に役立つ情報が網羅されています。

特に、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域については、それぞれ独立した章が設けられ、より詳細な分析が行われています。例えば、北米市場では、コンポーネント別、ソリューション別、展開モード別、ワークフロー別、エンドユーザー別、そして米国とカナダといった「国別」の市場価値予測が2020年から2035年まで提供されています。同様に、ヨーロッパ市場では、ドイツ、英国、フランス、スペイン、イタリア、その他のヨーロッパ諸国といった国・サブ地域別の詳細な分析が実施されています。これらの地域別分析では、各セグメントにおける市場の魅力度も評価されており、地域固有の市場特性と機会が浮き彫りにされています。

アジア太平洋地域では、中国、日本、インド、オーストラリア・ニュージーランド、その他のアジア太平洋諸国といった主要国・サブ地域に焦点を当てた分析が提供されています。ラテンアメリカ地域では、ブラジル、メキシコ、その他のラテンアメリカ諸国が、中東・アフリカ地域では、GCC諸国、南アフリカ、その他の中東・アフリカ諸国がそれぞれ詳細に分析されています。これらの地域別章は、各地域の市場動向、成長要因、および特定の市場セグメントのパフォーマンスに関する深い洞察を提供し、地域ごとの戦略策定に不可欠な情報源となります。

最終章である「競争環境」では、市場における主要プレーヤーの包括的な分析が提供されています。市場プレーヤーの競争マトリックス(ティア別および企業規模別)と、2024年時点の企業別市場シェア分析が含まれており、競争状況の全体像を把握できます。さらに、Oracle (Cerner Corporation)、Epic Systems Corporation、Medical Information Technology、Surgical Information Systems、Becton, Dickinson And Company、eClinicalWorks、Picis Clinical Solutions Inc、Brainlab AG、Steris Corporationといった主要企業の詳細な企業プロファイルが掲載されています。各企業プロファイルには、企業概要、財務概要、事業戦略、および最近の動向が含まれており、競合他社の強み、弱み、市場でのポジショニングを深く理解するための貴重な情報が提供されています。

表一覧

表01: 世界の手術室管理市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表02: 世界の手術室管理市場価値(10億米ドル)予測、ソリューション別、2020年~2035年

表03: 世界の手術室管理市場価値(10億米ドル)予測、展開モード別、2020年~2035年

表04: 世界の手術室管理市場価値(10億米ドル)予測、ワークフロー別、2020年~2035年

表05: 世界の手術室管理市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表06: 世界の手術室管理市場価値(10億米ドル)予測、地域別、2020年~2035年

表07: 北米 – 手術室管理市場価値(10億米ドル)予測、国別、2020年~2035年

表08: 北米 – 手術室管理市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表09: 北米 – 手術室管理市場価値(10億米ドル)予測、ソリューション別、2020年~2035年

表10: 北米 – 手術室管理市場価値(10億米ドル)予測、展開モード別、2020年~2035年

表11: 北米 – 手術室管理市場価値(10億米ドル)予測、ワークフロー別、2020年~2035年

表12: 北米 – 手術室管理市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表13: 欧州 – 手術室管理市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表14: 欧州 – 手術室管理市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表15: 欧州 – 手術室管理市場価値(10億米ドル)予測、ソリューション別、2020年~2035年

表16: 欧州 – 手術室管理市場価値(10億米ドル)予測、展開モード別、2020年~2035年

表17: 欧州 – 手術室管理市場価値(10億米ドル)予測、ワークフロー別、2020年~2035年

表18: 欧州 – 手術室管理市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表19: アジア太平洋 – 手術室管理市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表20: アジア太平洋 – 手術室管理市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表21: アジア太平洋 – 手術室管理市場価値(10億米ドル)予測、ソリューション別、2020年~2035年

表22: アジア太平洋 – 手術室管理市場価値(10億米ドル)予測、展開モード別、2020年~2035年

表23: アジア太平洋 – 手術室管理市場価値(10億米ドル)予測、ワークフロー別、2020年~2035年

表24: アジア太平洋 – 手術室管理市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表25: ラテンアメリカ – 手術室管理市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表26: ラテンアメリカ – 手術室管理市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表27: ラテンアメリカ – 手術室管理市場価値(10億米ドル)予測、ソリューション別、2020年~2035年

表28: ラテンアメリカ – 手術室管理市場価値(10億米ドル)予測、展開モード別、2020年~2035年

表29: ラテンアメリカ – 手術室管理市場価値(10億米ドル)予測、ワークフロー別、2020年~2035年

表30: ラテンアメリカ – 手術室管理市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表31: 中東・アフリカ – 手術室管理市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表32: 中東・アフリカ – 手術室管理市場価値(10億米ドル)予測、コンポーネント別、2020年~2035年

表33: 中東・アフリカ – 手術室管理市場価値(10億米ドル)予測、ソリューション別、2020年~2035年

表34: 中東・アフリカ – 手術室管理市場価値(10億米ドル)予測、展開モード別、2020年~2035年

表35: 中東・アフリカ – 手術室管理市場価値(10億米ドル)予測、ワークフロー別、2020年~2035年

表36: 中東・アフリカ – 手術室管理市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

手術室管理とは、患者さんの安全を最優先に、手術室における医療の質と効率性を最大限に高めるための総合的なマネジメント活動を指します。具体的には、手術室で働く医療スタッフ、使用される医療機器や物品、手術のスケジュール、そして手術に関するあらゆる情報を計画的かつ組織的に管理し、円滑な手術環境を維持することを目指します。これにより、医療事故のリスクを低減し、患者さんへの最適な医療提供を実現するとともに、医療資源の有効活用と医療スタッフの負担軽減を図ります。

この管理の目的は多岐にわたります。第一に、患者さんの安全確保と感染予防です。手術部位の間違いや医療機器の不具合、術中感染といったリスクを徹底的に排除するためのプロトコルを確立し、遵守します。第二に、手術室の稼働率向上と効率的な運用です。手術の開始から終了までの時間を最適化し、次の手術への準備を迅速に行うことで、より多くの患者さんに手術機会を提供できるよう努めます。第三に、医療スタッフの働きやすい環境を整備し、チーム医療の質を高めることです。

手術室管理の主要な側面としては、まず「人員管理」が挙げられます。医師、看護師、麻酔科医、臨床工学技士など、多職種にわたるスタッフの適切な配置、スキル管理、教育訓練、そして円滑なコミュニケーションとチーム連携の促進が重要です。次に「物品・設備管理」があります。手術に必要な医療機器の保守点検、滅菌管理、薬剤や消耗品の在庫管理と供給体制の確立、手術室の清潔な環境維持などが含まれます。

さらに、「情報管理」も不可欠です。手術スケジューリング、患者さんの術前情報、術中の記録、術後のデータなどを正確に管理し、必要な情報がタイムリーに共有される体制を構築します。また、「時間管理」では、手術時間の短縮化や手術室の回転率向上を目指し、術前準備から術後片付けまでの一連のプロセスを効率化します。そして、「リスク管理」として、医療事故防止のためのチェックリスト運用や緊急事態への対応計画策定も重要な要素です。

関連する技術としては、まず「手術室情報管理システム(ORIS)」が挙げられます。これは手術の予約、スケジューリング、術中記録、資材管理、人員配置などを一元的に管理し、手術室全体の運用を最適化する基盤となります。また、「電子カルテシステム」との連携により、患者さんの包括的な医療情報を手術室で活用し、安全かつ質の高い医療提供を支援します。

さらに、医療機器の進化に伴い、「医療機器管理システム」による機器の所在、使用状況、保守点検履歴の管理が重要性を増しています。近年では、ダヴィンチなどの「ロボット支援手術システム」が導入され、高度な手術が可能となる一方で、その運用管理も複雑化しています。将来的には、AIやIoT技術を活用した手術室内の環境モニタリング、機器の自動制御、手術スケジュールの最適化支援などが期待されており、よりスマートで安全な手術室管理が実現されるでしょう。

これらの多角的な管理を通じて、手術室は単なる治療の場ではなく、高度な医療技術と人間力が融合した安全で効率的な医療提供の拠点として機能します。手術室管理の継続的な改善は、患者さんへのより良い医療の提供、医療スタッフの専門性向上、そして病院経営の健全化に大きく貢献するものです。