オンライン型食品配達の世界市場(2025-2030):物流特化型、飲食店用

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

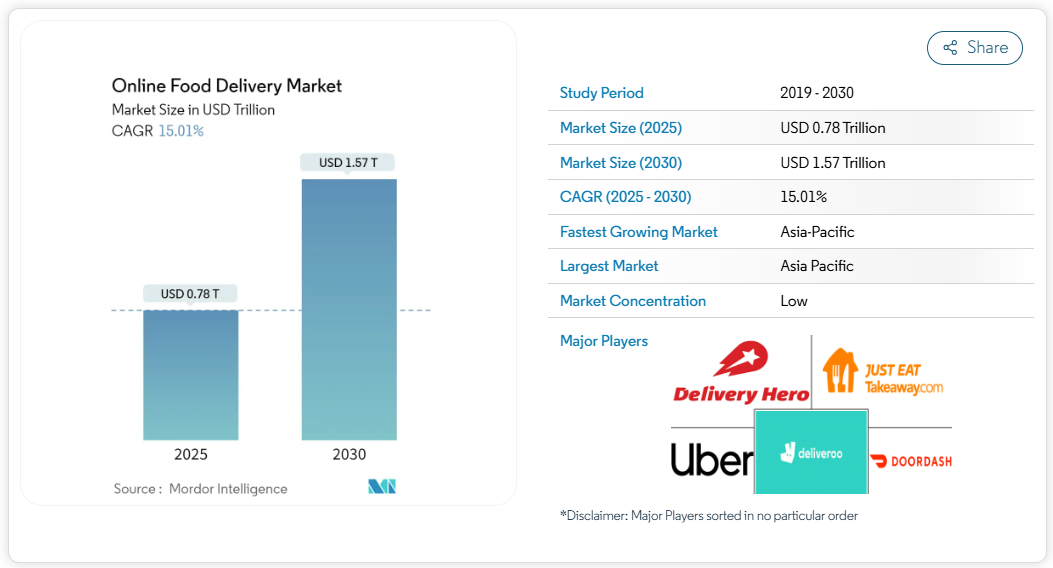

オンライン型食品配達市場の規模は、2025年に780億米ドルと推定されており、予測期間(2025年~2030年)において年平均成長率(CAGR)15.01%で成長し、2030年までに1兆570億米ドルに達すると見込まれております。

オンライン食品配達アプリは世界的に人気が高まっており、ますます多くの消費者が食事をオンラインで注文する選択肢を選んでいます。

オンラインでの食事注文の利便性が、オンライン食品配達サービスを利用する消費者の大幅な増加につながっています。これらのサービスは、注文の容易さ、幅広い料理の選択肢、注文のリアルタイム追跡機能を提供しています。さらに、COVID-19パンデミックにより、消費者が非接触型の食事注文方法を求める中、オンライン食品配達サービスの普及が加速しています。

米国では、Uber Eats、DoorDash、Grubhubといった第三者配送サービスの台頭により、オンライン食品配達市場が著しい成長を遂げております。これらのプラットフォームは、利便性と豊富な選択肢を重視する若い消費者層を中心に、ますます人気を集めております。中国では、オンライン食品配達市場は主要プレイヤーである美团(Meituan)と饿了么(Ele Me)が支配的となり、両社は規模の優位性を活かして競争力のある価格設定と幅広いサービスを提供しております。ヨーロッパ市場では、地元企業と国際企業が混在するより多様な状況が見られます。

全体として、オンライン食品配達産業は、変化する消費者の習慣、技術の進歩、市場動向に牽引され、急速な進化を続けています。競争が激化し消費者の期待が変化する中、各社はこのダイナミックな環境で存在感を維持するため、継続的な革新と適応が求められています。

オンライン食品配達市場の動向

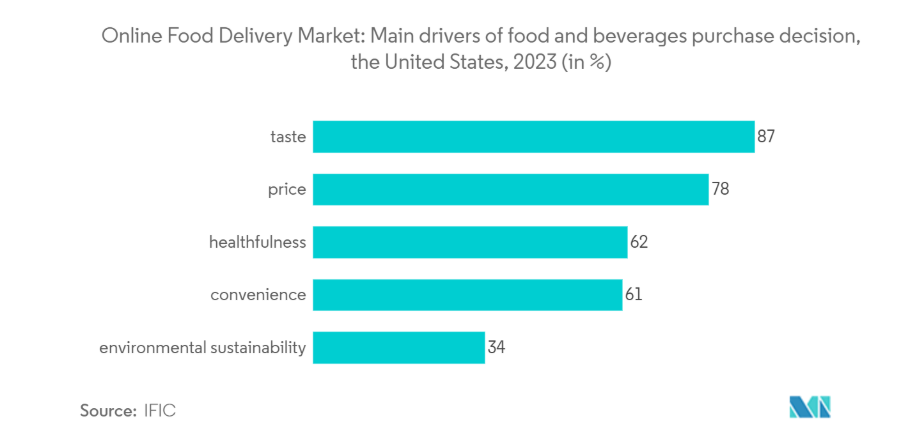

持続可能性と健康的な食習慣が消費者の購買決定を牽引

消費者は健康意識が高まり、自身の食事制限や倫理的嗜好に合致する食品を求めるようになっています。さらに、環境問題や動物福祉への関心の高まりが、健康的で持続可能な食品選択肢への傾向を促進しています。この結果、オンライン食品配達プラットフォームは、植物性食品、有機農産物、地元産食材など、より包括的な健康的で持続可能な食品オプションの提供で対応しています。この傾向は、ビーガン、ベジタリアン、グルテンフリー、その他の食事要件に対応するニッチな食品配達サービスの台頭にも反映されています。事業者はエコフレンドリーなサプライヤーとの連携を強化し、持続可能な包装や配達方法を採用しています。一部の企業では、カーボンフットプリントの削減と地域社会支援を目的として、地元の農家や食品生産者との提携も進めています。したがって、消費者が食品選択の環境的・倫理的影響への意識を高めるにつれ、健康的で持続可能な食品オプションへの需要は今後も拡大を続け、オンライン食品配達市場の未来を形作っていくでしょう。

アジア太平洋地域が市場を牽引

アジア太平洋地域のオンライン食品配達市場は近年急成長しており、食事や生活必需品を自宅まで届けてもらう利便性を求める消費者が増加しています。この成長は、可処分所得の増加、モバイル端末の普及拡大、消費者の嗜好変化など、様々な要因に起因しています。さらに、新型コロナウイルス感染症(COVID-19)のパンデミックにより、安全かつ便利な食品注文手段を求める消費者が増え、オンライン食品配達サービスの普及が加速しました。もう一つの重要なトレンドは、技術とイノベーションの統合です。企業は人工知能、機械学習、データ分析などの先進技術を活用し、サービスの向上とユーザー体験の改善を図っています。これにはパーソナライズされたおすすめ機能、リアルタイム追跡、予測配送などの機能が含まれます。さらに、ゴーストキッチンの拡大は配達時間の短縮、食品配達プロセスの効率化、そして市場全体の成長を促進すると期待されています。

オンライン食品配達産業の概要

オンライン食品配達市場は競争が激しく、多くの企業が市場シェアを争っており、収益性の確保は依然として多くの企業にとって課題となっています。オンライン食品配達サービスを提供する主要企業には、Delivery Hero SE、Doordash、Just Eat Holding Limited、Deliveroo、Uber Technologies Inc.などが挙げられます。企業が市場での優位性を強化するために採用する主な戦略には、事業拡大、合併・買収、提携によるサービスの統合・最適化が含まれます。事業規模とサービス範囲の拡大に加え、各社は競争優位性を獲得するため、技術的に先進的で差別化されたサービスの開発に向けた研究開発(R&D)を重視しております。

オンライン食品配達市場ニュース

- 2024年4月:Uber EatsはWaymoと提携し、フェニックスで自動運転車による配車サービスを提供開始。さらにWaymoの自動運転車両を用いた配達サービスも開始しました。さらにUberとWaymoは、プリンセス・ピタ、フィリベルト、ボサ・ドーナツなど地元で人気の店舗を含む、地域の厳選された加盟店と協力しています。

- 2024年4月:Zomatoは、大人数グループやイベント向けの注文に対応する「大型注文専用車両」を導入しました。これは最大50名規模の集まり向けの注文を明確に想定した、完全電動車両によるサービスであると発表されました。

- 2024年4月:DoorDash社は、DoorDashおよびWoltが事業を展開する各国において、再利用可能な包装を使用した注文を18万件以上実現しました。同社は米国においてDeliverZeroとの提携を通じ、この数値の拡大に取り組んでおります。

オンライン食品配達市場レポート – 目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場推進要因

4.1.1 オンライン食品配達サービスが提供する利便性

4.1.2 事業者による広告・マーケティングと併せた魅力的なオファー及び会員制度

4.2 市場抑制要因

4.2.1 消費者の高級レストラン体験への要望

4.3 ポーターの五力分析

4.3.1 新規参入の脅威

4.3.2 購買者/消費者の交渉力

4.3.3 供給者の交渉力

4.3.4 代替品の脅威

4.3.5 競争の激しさ

5. 市場セグメンテーション

5.1 ビジネスモデル

5.1.1 ロジスティクス重視のフードデリバリーシステム

5.1.2 レストラン特化型フードデリバリーシステム

5.2 プラットフォームの種類

5.2.1 モバイル/タブレットアプリケーション

5.2.2 ウェブサイト

5.3 地理的分布

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.1.4 北米その他

5.3.2 ヨーロッパ

5.3.2.1 スペイン

5.3.2.2 イギリス

5.3.2.3 ドイツ

5.3.2.4 フランス

5.3.2.5 イタリア

5.3.2.6 ロシア

5.3.2.7 その他のヨーロッパ諸国

5.3.3 アジア太平洋地域

5.3.3.1 中国

5.3.3.2 日本

5.3.3.3 インド

5.3.3.4 オーストラリア

5.3.3.5 アジア太平洋その他

5.3.4 南米

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 南米その他

5.3.5 中東およびアフリカ

5.3.5.1 アラブ首長国連邦

5.3.5.2 南アフリカ

5.3.5.3 中東・アフリカその他

6. 競争環境

6.1 主要採用戦略

6.2 市場シェア分析

6.3 企業概要

6.3.1 Delivery Hero SE

6.3.2 Grab Holdings Inc.

6.3.3 Just Eat Holding Limited

6.3.4 Uber Technologies Inc.

6.3.5 Roofoods Ltd (Deliveroo)

6.3.6 Yum! Brands Inc.

6.3.7 Delivery.com, LLC

6.3.8 Bundl Technologies Private Limited (Swiggy)

6.3.9 Zomato Ltd

6.3.10 DoorDash Inc.

※リストは網羅的なものではありません

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***