世界の軌道上衛星サービス市場:サービスタイプ別(アクティブデブリ除去・軌道調整、アセンブリ、燃料補給)、衛星タイプ別(大型衛星、中型衛星、小型衛星)、軌道タイプ別、用途別、エンドユーザー別 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**軌道上衛星サービス市場の概要、推進要因、および展望**

**市場概要**

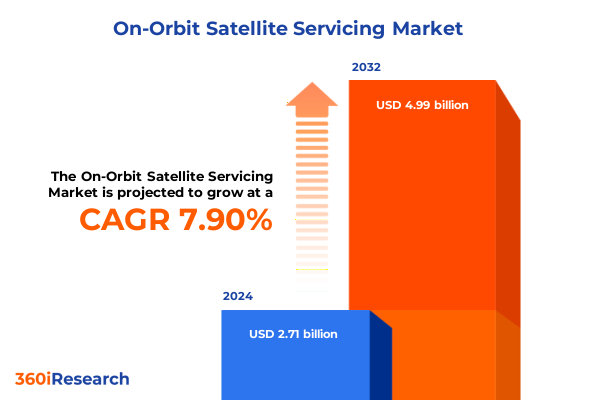

軌道上衛星サービス市場は、2024年に27.1億米ドルと推定され、2025年には29.1億米ドルに達し、2032年までに年平均成長率7.90%で49.9億米ドルに成長すると予測されています。この市場は、宇宙経済の礎石として台頭し、衛星の維持、アップグレード、廃棄の方法にパラダイムシフトをもたらしています。従来、衛星は固定された運用寿命を持つ「一度きりの展開モデル」に従っていましたが、先進的なロボット工学、自律システム、精密ドッキング技術の融合により、軌道調整、燃料補給、組み立て、デブリ除去といった機能が可能となり、ミッション期間の延長と資産利用の最適化が実現されています。

この進化する軌道上サービス環境では、異業種間の協力と官民パートナーシップがイノベーションを加速しています。政府機関はレジリエンス強化とリスク低減のため商業モデルを積極的に採用し、主要な航空宇宙企業やスタートアップ企業はスケーラブルなサービスプラットフォーム開発のために提携を結んでいます。この市場は、技術的成熟度、進化する規制枠組み、および持続可能な軌道運用への移行を特徴としています。

衛星アーキテクチャが、大規模な電気通信コンステレーションから科学観測や環境モニタリングのための小型衛星まで多様化するにつれて、軌道上メンテナンスソリューションへの需要は継続的に増加しています。軌道上衛星サービスミッションは、軌道デブリの軽減、主要な軌道回廊における混雑への対処、およびセンサー交換やペイロード交換などのオンデマンドアップグレードを可能にし、衛星経済を変革し、ミッションの機敏性を高め、重要な宇宙資産の長期的な持続可能性を促進する戦略的推進力となっています。

**推進要因**

軌道上衛星サービス領域は、人工知能、ロボット工学、自律操縦の進歩によって変革的な変化を遂げています。機械視覚とAI駆動型ナビゲーションにおけるブレークスルーは、サービス宇宙船が最小限の人間介入で複雑な近接操作を実行することを可能にし、協調ロボットシステムはモジュール式衛星バスの宇宙空間での組み立てを容易にしています。また、器用なマニピュレーターは軌道上のプラットフォームで高精度な修理とアップグレードを実行し、ミッションアーキテクチャを再定義し、サービスエンゲージメントの範囲を拡大しています。

同時に、規制枠組みも、軌道上運用に固有の安全性と責任に関する考慮事項に対応するために進化しています。世界中の政策立案者は、デブリ軽減、能動的除去プロトコル、およびライセンス制度に関するガイドラインを調和させており、このグローバルな規制の収束は、より予測可能な運用環境を育み、参入障壁を低減し、投資を奨励しています。持続可能性イニシアチブは、寿命末期の廃棄と長期的なデブリ管理に重点を置き、積極的なサービス介入の必要性を強化しています。

ビジネスモデルも変化しており、従量課金制のサービス提供やミッション・アズ・ア・サービス契約が登場し、参入コストを下げ、ステークホルダーのインセンティブを調整しています。商業オペレーターと防衛機関は、サービスプロバイダーとの多目的ミッション契約を構築し、ミッションの柔軟性を報いるパフォーマンスベースの指標を組み込んでいます。これらの要素が市場ダイナミクスを再調整し、軌道上衛星サービスを現代の宇宙運用に不可欠な要素として位置づけています。

2025年初頭に導入された米国の関税政策は、軌道上衛星サービスのサプライチェーンに複雑なコストダイナミクスをもたらしました。精密製造装置、希土類部品、特殊センサーに対する関税の引き上げは、サービスプロバイダーのハードウェア費用を増加させ、生産費用と調達サイクルの長期化につながっています。サービスオペレーターは、モジュール式宇宙船設計の最適化、主要部品の戦略的備蓄、代替サプライヤーの探索、垂直統合戦略への投資によって、これらの圧力に対処しています。また、エンドユーザーとのコスト共有パートナーシップや共同開発契約を通じて、関税の影響をバリューチェーン全体に分散させています。これらの措置は、調達戦略を再構築し、サプライチェーンの多様化を推進し、部品設計および調達慣行におけるイノベーションを促進しています。

市場セグメンテーションは、軌道上衛星サービスにおける需要パターンと競争上の位置付けを明確にします。サービス提供は、能動的デブリ除去および軌道調整、組み立て、燃料補給、ロボットによるメンテナンスと修理に及び、それぞれが異なる運用上の要件と専門的な技術能力を必要とします。衛星プラットフォームは、大規模な通信衛星から中規模のデータ中継衛星、コンパクトな小型衛星まで多岐にわたり、それぞれが独自のサービス課題とペイロード要件を提示します。運用高度は、高静止軌道帯、低地球軌道領域、中地球軌道ゾーンのいずれにおいても大きな影響を及ぼします。機能的利用は、通信インフラの強化、環境モニタリング、科学研究、監視およびセキュリティネットワークなど、多様なアプリケーションに及びます。エンドユーザーには、商業オペレーター(衛星ブロードバンド、衛星テレビ、電気通信)、政府および防衛機関、研究機関が含まれ、これらが軌道上衛星サービスに対する専門的な需要を推進しています。

地域ダイナミクスも軌道上衛星サービスの採用軌道形成において極めて重要な役割を果たしています。アメリカ大陸では、堅調な商業衛星展開と多額の防衛予算が、持続可能性とミッション準備態勢を強化するサービス技術への需要を推進し、米国は官民パートナーシップを活用して初期段階のサービス実証のリスクを低減しています。ヨーロッパ、中東、アフリカでは、多様な規制環境と多国間協力が、共同デブリ除去演習と軌道上メンテナンスのパイロットプロジェクトを進めています。アジア太平洋地域では、ブロードバンドアクセスと地球観測のための衛星コンステレーションの急速な成長が、燃料補給および寿命延長サービスへの投資を推進し、日本やオーストラリアなどの政府イニシアチブが技術実証機に資金を提供しています。

主要な業界プレーヤーは、軌道上サービスセグメントで主導的な地位を確保するために、技術革新を主導し、戦略的提携を結んでいます。確立された航空宇宙企業は、独自のドッキングメカニズムと地上制御インフラを活用して寿命延長サービスを含むポートフォリオを拡大し、機敏なスタートアップ企業はモジュール式宇宙船アーキテクチャとAI駆動型自律ランデブー能力に支えられた破壊的なサービスモデルを導入しています。プライムコントラクターと専門のロボット工学インテグレーターとのパートナーシップ、および衛星オペレーターとミッションサービスプロバイダーとの共同事業は、軌道上組み立ておよびメンテナンスプラットフォームの資格認定を加速し、オーダーメイドのソリューションを共同開発しています。ベンチャーキャピタルや企業支援者からの投資は、ミッション実証機やパイロットプログラムを加速させ、業界全体を日常的で費用対効果の高い軌道上運用へと共同で推進しています。

**展望**

軌道上衛星サービスにおける急成長する機会を捉えるために、業界リーダーは、ミッションの多様性と迅速な再構成に対応するモジュール式でスケーラブルな宇宙船プラットフォームへの投資を優先すべきです。

以下に目次(TOC)の日本語訳と詳細な階層構造を示します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 軌道上衛星の修理とアップグレードのためのAI駆動型自律ロボットアームの出現

* 宇宙空間でのコンポーネント交換と拡張を可能にするモジュール型衛星アーキテクチャの採用拡大

* 商業軌道上サービス運用を管理するための国際標準と規制枠組みの開発

* 衛星事業者と専門サービス企業との提携によるミッション延長コストの削減

* 軌道上での精密な損傷評価のための高解像度検査センサーと画像システムの統合

* 衛星の再配置、軌道変更、デブリ軽減を可能にする電気推進タグサービスの進歩

* 商業および政府ミッションによる静止衛星の軌道上燃料補給能力の実証

* 戦略的資産の回復力と主権を強化するための防衛機関による自律型軌道上サービスプラットフォームへの投資

* 宇宙空間での交換部品製造と適応修理のための積層造形技術の進歩

* サービスのスケーラビリティのための燃料補給デポとメンテナンスモジュールを組み込んだ軌道上衛星ロジスティクスハブの立ち上げ

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **軌道上衛星サービス市場:サービスタイプ別**

* 能動的デブリ除去と軌道調整

* 組み立て

* 燃料補給

* ロボットサービス

* **軌道上衛星サービス市場:衛星タイプ別**

* 大型衛星

* 中型衛星

* 小型衛星

* **軌道上衛星サービス市場:軌道タイプ別**

* 静止軌道

* 低地球軌道

* 中地球軌道

* **軌道上衛星サービス市場:用途別**

* 通信インフラ

* 環境モニタリング

* 科学研究

* 監視とセキュリティ

* **軌道上衛星サービス市場:エンドユーザー別**

* 商業事業者

* 衛星ブロードバンドプロバイダー

* 衛星テレビ事業者

* 通信会社

* 政府・防衛部門

* 研究機関

* **軌道上衛星サービス市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **軌道上衛星サービス市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **軌道上衛星サービス市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 3Mカンパニー

* A.シュルマン社

* エアバスSE

* アクゾノーベルN.V.

* アルベマール・コーポレーション

* アンパセット・コーポレーション

* アルケマグループ

* アストロボティック・テクノロジー社

* アストロスケールホールディングス社

* アストロスケールジャパン株式会社

* ベアロッハーGmbH

* クリアスペース

* クローダ・インターナショナルPlc

* 国防高等研究計画局

* ダウ・インク

* ハイグレード・インダストリーズPvt. Ltd.

* ハニービー・ロボティクス(ブルーオリジン傘下)

* インド宇宙研究機関

* インフォーマPLC

* カネカ株式会社

* L3ハリス・テクノロジーズ

* ランクセスAG

* ロッキード・マーティン・コーポレーション

* マクサー・テクノロジーズ・ホールディングス社

* MDAコーポレーション

* 三菱ケミカル株式会社

* モメンタス・インク

* ムーグ・インク

* アメリカ航空宇宙局 (NASA)

* ノースロップ・グラマン・コーポレーション

* オブルータ・スペース・ソリューションズ社

* オービットファブ・インク

* オービットガーディアンズ

* レッドワイヤー・コーポレーション

* RTPカンパニー

* サウジ基礎産業公社 (SABIC)

* スカイコープ・インク

* スペースX

* タレス・アレーニア・スペース

* ボイジャー・スペース・ホールディングス・インク

* **図表リスト** [合計: 30]

* **表リスト** [合計: 519]

*** 本調査レポートに関するお問い合わせ ***

軌道上衛星サービスは、宇宙空間で運用中の人工衛星に対し、燃料補給、修理、機能向上、デブリ除去といった多様な支援を提供する革新的な概念であり、近年の宇宙産業においてその重要性を飛躍的に高めている。これは、従来の「打ち上げて運用する」という一方通行のモデルから、衛星の寿命期間を通じて柔軟かつ動的に価値を最大化するサービス指向のパラダイムへと移行しつつあることを示唆しており、宇宙資産の持続可能性と経済性を根本から変革する可能性を秘めている。

このサービスは多岐にわたるが、主要なものとしては、まず「寿命延長」が挙げられる。推進剤の補給や姿勢制御システムの修理により、設計寿命を超えて衛星を運用可能にすることで、新たな衛星の打ち上げコストを削減し、投資対効果を向上させる。次に、「故障修理・機能向上」では、故障したコンポーネントの交換や、新しいモジュールの追加によって、衛星の機能を回復させたり、ミッション能力を向上させたりすることが可能となる。また、宇宙環境の喫緊の課題である「デブリ除去」も重要なサービスの一つであり、運用を終えた衛星やロケット上段などを能動的に除去することで、将来の宇宙活動の安全を確保する。さらに、「軌道変更・再配置」サービスは、衛星を新たなミッション軌道へ移動させたり、運用終了後の安全な軌道へ誘導したりする際に利用される。これらに加え、クライアント衛星の損傷や異常を診断するための「検査・診断」や、将来的には宇宙空間での大型構造物の「組立・製造」といった高度なサービスも構想されている。

これらのサービスを実現するためには、高度な技術が不可欠である。最も基盤となるのは、サービス提供衛星(サービサー)がクライアント衛星に安全かつ正確に接近し、連携する「ランデブー・近接運用(RPO)」技術である。これには、精密な航法誘導制御、衝突回避システム、そして自律的な判断能力が求められる。また、燃料補給や部品交換、デブリ捕捉といった具体的な作業を行うためには、高精度な「ロボットアームやマニピュレータ」が不可欠であり、宇宙の過酷な環境下で信頼性高く機能するよう設計されなければならない。さらに、複雑な作業を効率的に遂行するための「人工知能(AI)」や、クライアント衛星の状態を詳細に把握するための「高性能センサ技術」も重要な要素となる。これらの技術は、宇宙空間における精密作業の実現可能性を大きく左右する。

軌道上衛星サービスがもたらす恩恵は計り知れない。経済的な側面では、衛星の寿命延長により、高額な打ち上げ費用や衛星製造費用を回収する期間が長くなり、宇宙ビジネス全体の収益性を向上させる。環境的な側面では、デブリ除去や運用終了衛星の適切な処分を通じて、宇宙空間の持続可能性に貢献し、将来世代の宇宙利用の機会を守る。また、ミッションの途中で機能を追加したり、故障を修復したりできる「柔軟性」は、宇宙システムの設計や運用に新たな自由度をもたらす。これは、宇宙インフラのレジリエンス(回復力)を高め、予期せぬ事態への対応能力を向上させることにも繋がる。究極的には、このサービスは、宇宙空間における人類の活動領域を拡大し、新たな宇宙利用の可能性を切り拓く基盤となるだろう。

しかしながら、軌道上衛星サービスの普及には依然として多くの課題が存在する。技術的な面では、宇宙空間での精密なロボット操作や、異なる設計の衛星に対応する汎用性の確保が求められる。また、法的・規制的な側面も複雑であり、サービス提供者とクライアント衛星の所有権、責任の所在、国際的な運用規範の確立が急務である。特に、デュアルユース(軍事転用)の懸念から、宇宙空間での近接運用に関する透明性と信頼醸成は極めて重要となる。商業的な課題としては、サービスコストの最適化、保険制度の整備、そして市場の需要を確実に捉えるビジネスモデルの構築が挙げられる。これらの課題を克服し、技術の成熟と国際的な合意形成が進むにつれて、軌道上衛星サービスは、メガコンステレーションの増加に伴う需要の高まりを背景に、今後ますます発展し、宇宙活動の不可欠な要素となることが期待される。