オリゴヌクレオチド合成の世界市場(2025-2030):製品種類別、化学組成別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

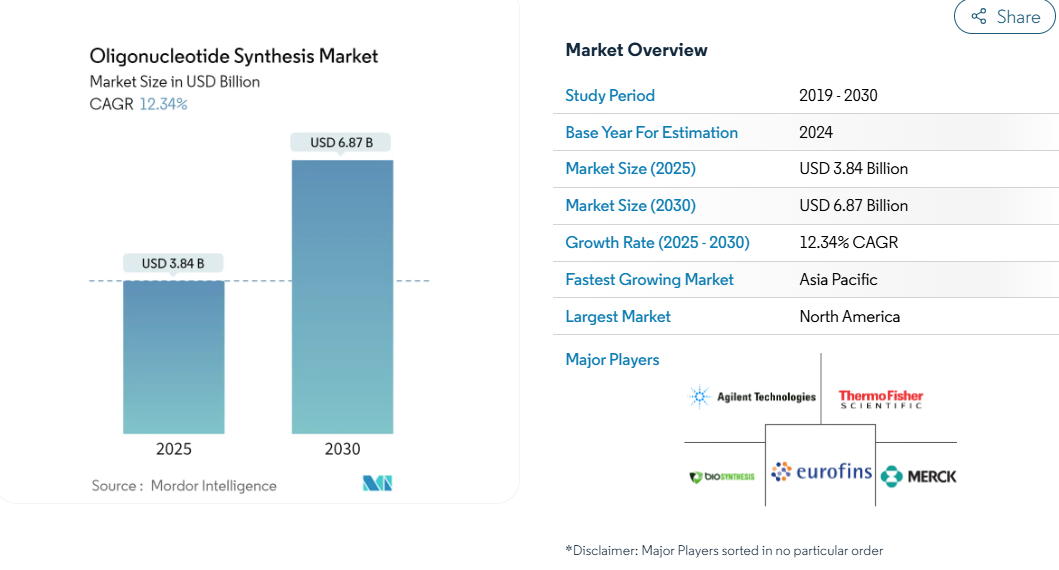

オリゴヌクレオチド合成市場は2025年に38億4,000万米ドルに達し、2030年には68億7,000万米ドルに達すると予測されています。

危険な試薬を使わず、より長くてきれいな鎖を作る酵素プラットフォームは、40年にわたるホスホロアミダイトの優位に挑戦することで、オリゴヌクレオチド合成市場を再形成しています。

NIHの1,540万米ドルのRNAプログラムに代表される政府助成金が新たな製造手段を促進する一方、医薬品アウトソーシングニーズの高まりに対応するため、受託製造業者が生産能力を拡大します。

2023年後半までに22の核酸医薬品が規制当局の承認を取得し、2024年にはさらに4つの医薬品が承認を取得。PFASに関連する試薬の環境精査がレガシー・プロセスを圧迫し、進化する規制を遵守しながら廃棄物を削減する酵素的代替品への関心が高まっています。

レポートの主な要点

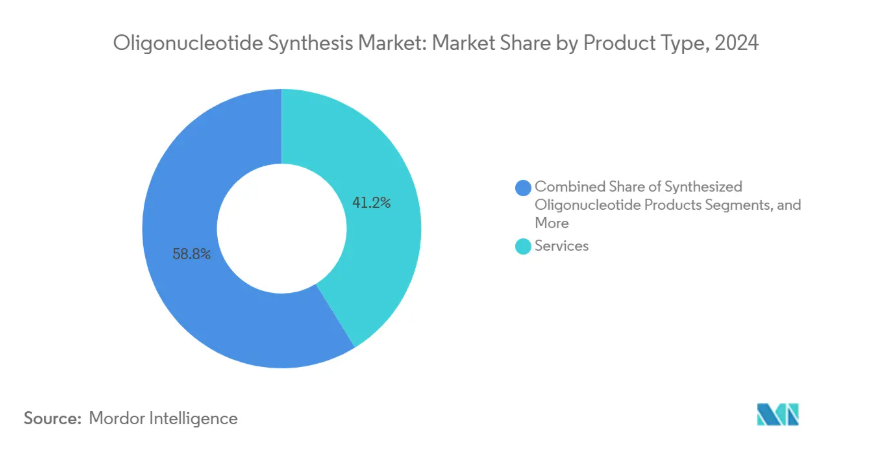

- 製品の種類別では、サービスが2024年のオリゴヌクレオチド合成市場の41.25%の売上シェアを占める一方、合成オリゴヌクレオチド製品は2030年まで最も速い成長を遂げる見込み。

- ケミストリー別では、DNAが2024年のオリゴヌクレオチド合成市場シェアの43.45%を占めており、mRNAとCRISPRのパイプラインが成熟するにつれてRNAがその差を縮めようとしています。

- 用途別では、研究用が2024年のオリゴヌクレオチド合成市場規模の53.15%を占めましたが、治療用はすでにプレミアム価格となっており、最も急速に拡大しています。

- エンドユーザー別では、学術機関が2024年に72.81%の量を創出する一方、製薬・バイオテクノロジー企業は臨床グレードの契約を通じて最高金額を提供。

- 地域別では、北米が2024年のシェア42.81%で首位に立つ一方、アジア太平洋地域は中国の40億ドルの資金調達ラウンドと数億ドルの生産能力増強を背景に、最も急な上昇曲線を示しています。

パンデミック後の政府資金の急増

連邦政府からの投資は、オリゴヌクレオチドをパンデミックへの備えと精密医療のための重要なインフラに引き上げました。NIHは、マイクロ流体による長鎖合成とナノポアシーケンシングを改善するRNA研究に1540万米ドルを計上し、技術開発調整センターは核酸生産システムを改良するために2029年まで毎年150万米ドルを確保しています[1]。欧州の助成金と並行して、サプライチェーンの地域化、バイオセキュリティの強化、治療認可の基盤となるオリゴヌクレオチド標準の迅速化など、大西洋を越えた取り組みが進められています。

先端診断における合成オリゴの臨床応用

2024年に発行された新しいFDAガイダンスにより品質要件が明確化され、診断アッセイの展開が加速し、オリゴヌクレオチド合成市場が活性化[2] 。GalNAc結合アンチセンスオリゴが初めて承認され、高忠実度合成に依存する正確なデリバリーケミストリーが確認されました。個別化された 「N-of-1 」治療は、現在、迅速なマイクロバッチ生産を必要とし、サービスプロバイダーは、希少疾患患者の治療方法を変革するデザイン・ツー・クリニック・ワークフローの統合を促しています。

開発・製造受託(CDMO)能力の拡大

アジレントの7億2500万米ドルの増設、WuXi STAの27の生産ライン、MilliporeSigmaの3億ユーロの韓国施設は、合わせて世界の治療生産量を倍増させ、CDMOがオリゴヌクレオチド合成市場をいかに支えているかを示しています。アウトソーシングされた事業は、社内のチームが設備を適格化するよりも早くGMPグレードの鎖を供給し、CDMOを商業化を目指す医薬品スポンサーにとって戦略的な味方として位置づけています。

特許の崖が次世代アンチセンス/RNA療法を促進

ブロード機関対CVCに代表される注目のCRISPR紛争は、投資家の熱意を冷ますことなくライセンシングの流れを再構築しています。一部のガイドRNAのクレームを無効にした最近の判決は、かつてオリゴヌクレオチド・ポートフォリオを制限していた障壁を取り除き、中小企業にも営業の自由を開いています。

酵素、ベンチトップ「DNAプリンター」がパイプラインを開始

DNA ScriptのSYNTAX、Ansaの1,005塩基の記録、Telesis BioのGibson SOLAは、テンプレートフリーのポリメラーゼが、より少ない毒性試薬でより長い鎖を提供し、持続可能性の高まりに沿った生産を可能にすることを強調しています。バイオセキュリティの見直しに拍車がかかり、オープンイノベーションとデュアルユースリスクのバランスをとる新しい配列スクリーニングの枠組みが生まれました。

高止まりする精製・QCコスト

治療グレードの精製は、高速液体クロマトグラフィーが依然として切断鎖や反応性不純物の除去の標準となっているため、製造予算の60〜70%を消費する可能性があります。30merの配列が98%のカップリング効率で55%に低下することで示される収率の低下は、試薬の使用量と廃棄物処理量を増加させる過剰生産を余儀なくさせ、スケールメリットのない中小企業にストレスを与えます。

CRISPR/遺伝子編集配列をめぐる知財紛争

重複する特許クレームが地雷となり、1つのガイドRNAが複数のライセンスを誘発する可能性があります。一部の特許は2024年に無効化されたものの、現在も継続中の上訴により不確実性が維持されているため、対応可能な治療領域を狭める保守的な配列設計が促されています。

セグメント分析

製品種類別: アウトソーシングの勢いを支えるサービス

製薬スポンサーが開発期間を短縮するターンキー・ソリューションを優先したため、2024年の売上全体の41.25%をサービスが占めました。この優位性は、オリゴヌクレオチド合成市場が、合成、精製、薬事サポートを単一ベンダー契約にバンドルした外部能力を選好していることを裏付けるものです。このモデルは、各ロットが厳しいGMP監査に合格しなければならない高価値の臨床バッチに適しています。試薬の消費は並行して拡大し、ベンチトップ酵素プラットフォームが登場しても、消耗品プロバイダーには安定した年金収入がもたらされます。

今後は、コンプライアンスの複雑さが増し続けるため、サービス収入が製品販売を上回ると予想されます。CDMOは分析コストを数十の顧客に分散させますが、個々のバイオテクノロジー企業は数百万ドルのクリーンルーム投資を正当化することはめったにありません。装置サプライヤーは、オリゴあたりのコストを削減する384ウェルシンセサイザーのような、より高スループットの装置で対応します。そのため、オリゴヌクレオチド合成市場の規模拡大はCDMOの増設に追随する一方、特殊なベンチトップ型システムは研究コア内のニッチな短納期ニーズに対応します。

化学分野別 RNAが加速する中、DNAが優位を維持

2024年のオリゴヌクレオチド合成市場では、120塩基までの鎖で99%以上のカップリング効率を実現する成熟したホスホロアミダイトプロトコールにより、DNAが43.45%のシェアを維持。mRNAワクチン、CRISPRガイド、siRNA医薬が臨床で普及するにつれ、RNAのシェアは13.78%に上昇。酵素合成がRNAに有利なのは、水性酵素が2′-ヒドロキシル基を分解する酸性の脱保護ステップを回避し、キャッピング剤なしで実現可能な長さを200塩基以上に伸ばせるからです。

ホスホロチオエートや2′-O-メチルリボースなどの修飾されたバックボーンは、すでにアンチセンスやRNAi治療薬の主流となっており、塩基あたりの価格はDNAの何倍にもなっています。ニッチ化学物質(LNA、PNA、モルフォリノ)は、小さなスライスを占めながらも、安定性が重要な適応症に不可欠なツールを提供しています。治療への需要が高まるにつれ、生産はGMP準拠の酵素やより環境に優しい溶媒へとシフトし、オリゴヌクレオチド合成の市場シェアはRNAへと上昇します。

用途別: 研究量と治療金額別

研究は2024年の活動量の53.15%を占めますが、臨床オリゴはラボ用プライマーの10倍から20倍の価格で取引されるため、14.51%の治療薬が利益の大部分を占めます。2023年までに22の核酸医薬品が承認され、2024年には4つの承認が得られ、パイプラインは安定しています。コンパニオン診断薬は医薬品と検査薬を結びつけるもので、適応症ごとのシーケンスオーダーを倍増させ、治療薬市場と診断薬市場の結びつきを強めます。

2025年以降、治療薬のCAGRは研究薬のCAGRを上回る見通し。第一世代のアンチセンスコンストラクトの特許が切れると、希少疾患開発者に参入の道が開かれ、ベンチャー資金が個別化オリゴを開発する新興企業に流れ込みます。その結果、治療薬に関連するオリゴヌクレオチド合成の市場規模は、絶対数が研究量を下回ったとしても、他のどの分野よりも急速に拡大するでしょう。

エンドユーザー別:学術機関が数量でリード、製薬会社がマージンを獲得

学術機関が2024年の配列数の72.81%を占め、探索科学が依然としてオリゴヌクレオチド需要を支えていることが明らかになりました。大学の研究室では、CRISPRスクリーニング、トランスクリプトミクス、合成生物学用のプライマーやプローブが大量に生産されています。しかし、売上は製薬会社やバイオテクノロジー企業に偏っており、GMPプロジェクトによる売上は全体の14.21%にすぎません。

病院と診断ラボは、遺伝子検査が中央リファレンスラボからポイントオブケアに移行するにつれて、最も急速に成長している集団です。この波はオリゴヌクレオチド合成市場に供給され、医療グレードの品質が要求されるものの、完全なGMPの厳密さは要求されない中規模な注文を受け、中堅サービスのニッチを切り開いています。精密医療の臨床試験が急増するにつれ、学術と産業の連携は深まり、助成金による発見がCDMOの強みに依存する臨床パイプラインに流れ込むでしょう。

地域分析

北米は2024年に42.81%のシェアを獲得。FDAガイダンスによる開発リスクの軽減と、NIH資金によるプラットフォーム革新への助成が後押し。米国に拠点を置く企業は、ベンチャーキャピタル、卓越した学術、製造ノウハウにまたがる統合エコシステムを活用しています。カナダは近接性から恩恵を受け、新興のGMPスイートが国境を越えたプロジェクトを誘致しています。メキシコの低コストの拠点は、試薬の包装やQC機能を誘致し始めていますが、合成は依然として北部に集中しています。

アジア太平洋地域は14.71%で、最も高い成長率を示しています。中国のスポンサーは2024年中に小規模核酸ベンチャーに40億米ドル以上を注ぎ込み、地方政府は供給を現地化するために工場許可を迅速に取得。韓国はミリポア・シグマから二重構造生物製剤キャンパスのために3億ユーロを確保し、シンガポールは規制が確実なため、ウークシSTAとジェンスクリプトから複数ラインの拡張を誘致しました。インドの 「Make in India 」の推進は、CoDx-CoSaraの新しいグジャラート施設を誕生させ、バリューチェーンを上昇させる地域の意思を示しました。

ヨーロッパは依然として技術革新の大国ですが、PFAS関連の化学物質規制に直面し、従来のホスホルアミダイトのワークストリームを複雑にしています[3]。ドイツのBioSpring社は、フッ素を含まない試薬のパイオニアとなることで、生産能力を3倍に増強し、1,500人の雇用を追加しました。イギリスのカタパルト・センターは公的助成金とバイオテクノロジーのスピンアウトを組み合わせ、フランスは酵素の新興企業を育成しています。その他では、ブラジルとアルゼンチンがラテンアメリカでの遺伝子治療の普及をリードし、湾岸諸国が輸入オリゴヌクレオチドを軸とした精密医療のハブを構築し、今後10年間の現地生産を予感させています。

競争環境

オリゴヌクレオチド合成市場は中程度の断片化を示しています。Thermo Fisher、Agilent、DanaherのIntegrated DNA Technologiesは、世界的な工場、幅広い試薬ポートフォリオ、自動化された分析を駆使しています。アジレントの7億2500万米ドルの生産能力アップグレードとBIOVECTRAの買収は、規模がいかに高額治療契約を確保するかを示しています。ツイスト・バイオサイエンス、DNAスクリプト、アンサ・バイオテクノロジーズは、配列の長さを延長し、溶媒の使用量を削減する酵素的イノベーションで破壊し、より環境に優しい化学への買い手の好みを再構築します。

戦略的M&Aが加速: メルクによる6億米ドルをかけたミルス・バイオの買収は脂質ナノ粒子のノウハウを追加し、サーモ・フィッシャーによる31億米ドルをかけたオリンクの買収はプロテオミクスの隣接領域を拡大。アルデブロンとIDTは特注のCRISPR治療薬を設計から臨床まで6ヶ月で完成させ、大手既存企業が現在追いかけている機敏な経路を実証しています。特許戦略は依然として強力な武器であり、エディタスとバーテックスのライセンス契約は、法律が流動的な中でもCRISPRのコンポーネントを固定化できることを証明しています。環境規制とサプライチェーンのローカライゼーションは競争をさらに複雑化させ、化学と地理的フットプリントを先制的に適応させるプレーヤーに報います。

最近の産業動向

- 2025年2月 アステラス製薬が地理的萎縮症治療薬IZERVAY(avacincaptad pegol)の投与期間制限を撤廃するFDA承認を取得。

- 2025年2月 インドのジャワハルラール・ネルーセンターが、オリゴヌクレオチド医薬品のトピックについて学界と産業界が一体となった第1回地域核酸治療会議を開催。

- 2025年1月 Maravai LifeSciences が Molecular Assemblies の資産を買収し、完全酵素合成を TriLink BioTechnologies に統合。

- 2024年12月 Co-Dx と CoSara Diagnostics が「Make in India」の旗印の下、インドのラノリにオリゴヌクレオチド合成施設を開設。

オリゴヌクレオチド合成産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 パンデミック後の政府資金の急増

4.2.2 先端診断における合成オリゴの臨床採用

4.2.3 開発・製造受託(CDMO)能力の拡大

4.2.4 特許の崖が次世代アンチセンス/RNA療法を促進

4.2.5 マイクロアレイベースの超高スループット合成プラットフォーム

4.2.6 酵素を用いたベンチトップDNAプリンターによる上市パイプライン

4.3 市場の阻害要因

4.3.1 精製・QCコストの高止まり

4.3.2 CRISPR/遺伝子編集配列に関する知的財産権紛争

4.3.3 特殊ホスホルアミダイトの供給ボトルネック

4.3.4 フッ素化核酸に関するPFAS関連の環境規制

4.4 金額/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 合成オリゴヌクレオチド製品

5.1.2 試薬

5.1.3 装置

5.1.4 サービス

5.2 ケミストリー別

5.2.1 DNA(ホスホラミダイト)

5.2.2 RNA

5.2.3 LNA / PNA / モルフォリノ

5.3 用途別

5.3.1 研究

5.3.2 診断薬

5.3.3 治療薬

5.4 エンドユーザー別

5.4.1 学術研究機関

5.4.2 製薬・バイオテクノロジー企業

5.4.3 病院・診断研究所

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東アフリカ

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Agilent Technologies

6.3.2 Thermo Fisher Scientific

6.3.3 Merck KGaA (Sigma-Aldrich)

6.3.4 Danaher (IDT)

6.3.5 Eurofins Scientific

6.3.6 Kaneka (Eurogentec)

6.3.7 GenScript

6.3.8 LGC Biosearch Technologies

6.3.9 Maravai Life Sciences (TriLink)

6.3.10 Biogen

6.3.11 Sarepta Therapeutics

6.3.12 Twist Bioscience

6.3.13 Integrated DNA Technologies

6.3.14 Bioneer

6.3.15 Bio-Synthesis Inc.

6.3.16 Biolegio

6.3.17 GE Healthcare (Cytiva)

6.3.18 Synbio Technologies

6.3.19 Creative Biogene

6.3.20 Vivantis Technologies

6.3.21 Macrogen

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***