シリコンOLED市場:用途別(AR/VRヘッドセット、カメラビューファインダー、医療用画像機器など)、解像度別(4K以上、フルHD、HDなど)、ディスプレイサイズ別、ディスプレイタイプ別 – 世界の市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**シリコンOLED市場の現状、促進要因、および展望**

**市場概要**

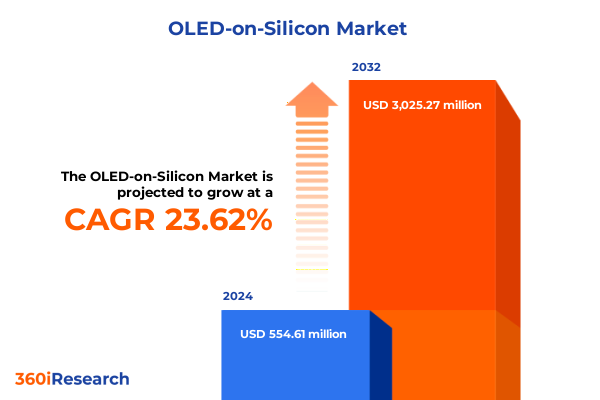

シリコンOLED市場は、2024年に5億5461万米ドルと推定され、2025年には6億8848万米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)23.62%で成長し、30億2527万米ドルに達すると見込まれています。この技術は、有機発光ダイオード(OLED)構造とシリコンバックプレーンを融合させたもので、マイクロディスプレイの精密さとOLEDの柔軟性、輝度という利点を兼ね備えています。アクティブマトリクス駆動回路をシリコン基板に直接統合することで、高画素密度、低消費電力、コンパクトなフォームファクタへのシームレスな統合を実現し、従来のマイクロディスプレイの限界を克服しています。その卓越した特性から、没入型視覚体験や小型ディスプレイモジュールを求める様々な産業で急速に注目を集めています。デジタルエコシステムの進化に伴い、高解像度、低遅延ディスプレイへの需要が急増しており、没入型拡張現実(AR)ヘッドセットから高度な医療内視鏡システムに至るまで、シリコンOLEDは次世代ディスプレイプラットフォームの基盤技術として戦略的に位置づけられています。

**促進要因**

シリコンOLEDの採用を推進する要因は多岐にわたります。

1. **技術的進歩と市場の変革:**

* シリコン製造プロセス、有機発光材料、システムレベル統合アーキテクチャの進歩が、シリコンOLED市場の状況を大きく変化させています。

* インサイドアウトトラッキングを採用したスタンドアロン型ARヘッドセットの普及は、サブミクロン画素ピッチを持つマイクロディスプレイへの需要を加速させ、メーカーは画素パターニング技術の改良と大面積シリコンウェハー全体での均一性向上を推進しています。

* コンソール接続型ヘッドセットは、大量生産によるコスト改善を促進し、テザー型デバイスはピーク輝度とリフレッシュレートの限界を押し広げ続けています。

* カメラビューファインダーや医療画像診断装置といったアプリケーションでは、高コントラスト比と多様な照明条件下での安定した色忠実度により、シリコンOLEDが採用されています。

* 軍事ディスプレイプログラムでは、過酷な運用環境に耐える堅牢なシリコン基板が活用されています。

* ウェアラブルエレクトロニクス分野では、特にステンレスやチタン製の高級モデルのスマートウォッチにおいて、バッテリー寿命と輝度のバランスが革新の中心となっています。

2. **セグメンテーションによる洞察:**

* アプリケーション、解像度、ディスプレイサイズ、ディスプレイタイプによって、シリコンOLEDの需要と性能要件は大きく異なります。

* AR/VRヘッドセット分野では、スタンドアロン型デバイスが最も高い成長率を示し、4K以上の超高画素密度へのニーズがシリコンウェハーパターニングの革新を推進しています。テザー型ヘッドセットは、90Hzを超えるリフレッシュレートを優先し、遅延と消費電力を最適化するためにフルHDマイクロディスプレイを採用することが多いです。コンソール接続型は、ゲーマー向けに2K解像度とモジュールあたりのコストのバランスを保っています。

* カメラビューファインダーや医療画像診断装置では、0.5~1.0インチのディスプレイサイズでフルHD以上の詳細な画像が日常的に求められ、高級スタンドアロン型ARヘッドセットのインサイドアウトトラッカーは、この範囲の上限に近づいています。軍事・航空宇宙ディスプレイは、複雑な運用シナリオ下での視認性を確保するため、2.0インチを超えるサイズが展開されることが多く、標準的なスマートウォッチは通常1.0~1.5インチの範囲に収まります。フィットネストラッカースマートウォッチは、ピーク輝度よりもエネルギー効率を重視し、0.5~0.75インチのモジュールに傾倒しています。

* 透明ディスプレイアプリケーションの台頭は、自動車のヘッドアップディスプレイ(HUD)や小売店のサイネージ向けに新たな需要を生み出し、透明シリコンOLEDバリアントを活用して実世界の背景にデジタルコンテンツを重ね合わせています。従来の非透明ディスプレイは、コントラスト比と色域の要件が有機材料の選択を決定する家電製品や産業機器で依然として優勢です。

3. **地域別動向:**

* **南北アメリカ**では、デザインリーダーシップと集中的な研究開発投資により、マイクロディスプレイドライバチップ製造と有機材料合成のイノベーションクラスターが育成されていますが、輸入基板への依存は関税政策や為替変動に対する感度を高めています。

* **欧州、中東、アフリカ**では、研究コンソーシアムと政府のイニシアチブが自動車および産業用透明ディスプレイの開発を優先し、これらの地域をヘッドアップディスプレイ統合とスマートリテール設備のパイオニアとして位置づけています。現地コンテンツ規制と先進製造業へのインセンティブは、欧州のシリコンファウンドリと特殊OLEDフィルムメーカー間の合弁事業を奨励し、商業化のタイムラインを加速させています。

* **アジア太平洋**では、大規模ファウンドリと垂直統合型ディスプレイコングロマリットが世界の生産能力の大部分を占めています。日本と韓国は高解像度シリコンバックプレーン処理においてペースを設定し続けており、中国は国内のOLED材料エコシステムを急速に拡大しています。さらに、東南アジアの新興経済国は、コスト優位性と労働力の拡張性を活用して、ウェアラブルおよびハンドヘルドスマートデバイスセグメントの組立事業を誘致しています。

**展望と課題**

シリコンOLED市場は、成長の機会と同時にいくつかの課題に直面しています。

1. **2025年の米国関税の影響:**

* 2025年初頭、米国政府はシリコンOLED生産に不可欠な輸入シリコン基板および有機発光部品を対象とした一連の関税を導入しました。これらの措置は、特定の東アジア経済圏から調達される主要な材料投入品に追加関税を課し、国内製造能力の強化と重要技術サプライチェーンの保護を目的としています。

* 関税はバリューチェーン全体のコスト構造の再調整を促し、多くの組立業者やモジュールサプライヤーがベンダー関係や在庫管理慣行を見直すきっかけとなりました。その直接的な結果として、特殊なシリコンウェハーや有機蒸着ツールを外部サプライヤーに依存するメーカーは、部品コストの上昇圧力に直面し、米国を拠点とするファウンドリとの合弁事業を通じて生産の現地化を推進する動きが見られます。

* 同時に、エンドユーザーは、関税救済プログラムや免除が適用される地域において、先進的な低温ポリシリコン(LTPS)プロセスなどの代替バックプレーン技術の採用を加速させています。これらの動向は競争環境を再構築し、垂直統合型企業には設備投資の強化を促す一方、小規模企業にはマージン侵食を緩和するために戦略的提携を構築したり、ライセンス契約を模索したりすることを強いています。

2. **競争環境と戦略的動向:**

* シリコンOLEDの競争環境は、確立されたマイクロディスプレイのパイオニアと機敏な新規参入企業が混在しています。統合された製造能力を持つ既存企業は、サブミクロン画素ピッチを達成するために先進的なシリコンプロセスノードに多額の投資を続けており、同時に有機材料サプライヤーと協力して発光効率を最適化しています。電子パッケージングと熱管理の専門知識を持つ企業は、高輝度動作に内在する熱的制約に対処するためのパートナーシップを確保しています。

* 同時に、新興企業は、ニッチな材料化学と独自の蒸着技術を通じて差別化を図り、医療画像診断や防衛といった高価値アプリケーションをターゲットにしています。これらの専門ベンダーは、主要な知的財産(IP)を大手ファウンドリにライセンス供与したり、収益分配契約を結んだりすることで、市場投入までの時間を短縮しています。

* 同時に、家電大手は、主力ウェアラブルデバイスでシリコンOLEDモジュールをテストしており、初期採用技術セグメントを超えた主流採用への移行を示唆しています。市場リーダーが規模と垂直統合を追求する中で、合併、買収、戦略的提携が広範に行われています。いくつかの企業はAR/VRディスプレイ専用の事業部門を設立し、また透明モジュールのパイロット生産ラインを開始しています。その結果、業界は少数の支配的なサプライチェーンに集約されつつあり、ニッチなイノベーターは柔軟なカプセル化やウェハーレベル光学におけるブレークスルーで既存のパラダイムを破壊しようと競い合っています。

3. **戦略的提言:**

* 業界リーダーは、集中した関税の影響を軽減するためにサプライヤーネットワークの多様化を優先し、関税免除や現地インセンティブの恩恵を受ける米国ファウンドリとの戦略的提携を模索すべきです。特に有利な税額控除がある地域での設備拡張に共同投資することで、企業はシリコン基板や有機蒸着装置への優先アクセスを確保し、生産の継続性とコストの安定性を保証できます。

* 同時に、開発ロードマップには、特に規制上の余地と消費者の関心が一致する自動車および小売サイネージアプリケーション向けの透明ディスプレイバリアントを明確に組み込む必要があります。屋外や高温環境での耐久性に関する懸念に対処するため、材料寿命の向上とカプセル化戦略に研究開発予算を割り当てるべきです。

* 並行して、システムインテグレーターやファームウェア開発者とのパートナーシップを構築することで、ターンキーリファレンスデザインと最適化されたソフトウェアサポートを通じてエンドユーザーの採用を加速できます。最後に、組織は、スタンドアロン型ARヘッドセットや高級スマートウォッチなどの高成長セグメントと市場投入戦略を整合させる必要があります。優れたコントラスト比、高速応答時間、コンパクトなフォームファクタを強調するターゲットマーケティングキャンペーンは、意思決定者との対話において価値提案を強化するでしょう。量産型と特殊アプリケーションにわたるバランスの取れたポートフォリオを維持することで、企業は進化する規制および技術環境の中で機敏性を保ちながら、持続可能な収益成長を推進できるでしょう。

以下に、ご指定の「シリコンOLED」という用語を厳密に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

**序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

**調査方法論**

**エグゼクティブサマリー**

**市場概要**

**市場インサイト**

* AR/VRヘッドセットにおけるマイクロシリコンOLEDディスプレイの急速な採用による没入型体験の実現

* ミラーレスカメラのプロフェッショナルビューファインダーにおける高解像度シリコンOLEDパネルの統合

* シリコンOLEDディスプレイの長寿命化に向けたウェハーレベルカプセル化技術への移行

* シリコンOLEDマイクロディスプレイの歩留まり最適化のためのチップ製造工場とOLED材料サプライヤー間の戦略的パートナーシップ

* ドライバーの安全性向上とダッシュボード統合のためのシリコンOLEDを使用した車載ヘッドアップディスプレイシステムの開発

**2025年米国関税の累積的影響**

**2025年人工知能の累積的影響**

**シリコンOLED市場、用途別**

* AR/VRヘッドセット

* コンソール接続型ヘッドセット

* スタンドアロン型ヘッドセット

* インサイドアウトトラッキング

* アウトサイドイントラッキング

* テザー型ヘッドセット

* カメラビューファインダー

* 医療画像診断装置

* 軍事用ディスプレイ

* スマートウォッチ

* フィットネストラッカースマートウォッチ

* プレミアムスマートウォッチ

* ステンレススチールケース

* チタンケース

* 標準スマートウォッチ

**シリコンOLED市場、解像度別**

* 4K以上

* フルHD

* HD

* QHD

* WVGA以下

**シリコンOLED市場、ディスプレイサイズ別**

* 0.5~1.0インチ

* 0.5~0.75インチ

* 0.75~1.0インチ

* 1.0~2.0インチ

* 1.0~1.5インチ

* 1.5~2.0インチ

* 2.0インチ超

* 0.5インチ未満

**シリコンOLED市場、ディスプレイタイプ別**

* 非透過型

* 家電製品

* 産業機器

* ウェアラブルエレクトロニクス

* 透過型

* 車載ディスプレイ

* 産業用ディスプレイ

* 小売ディスプレイ

**シリコンOLED市場、地域別**

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

**シリコンOLED市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**シリコンOLED市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* eMagin Corporation

* Kopin Corporation

* MicroOLED SAS

* BOE Technology Group Co., Ltd.

* Jade Bird Display Co., Ltd.

* WiseChip Semiconductor Co., Ltd.

* Seiko Epson Corporation

* Sony Semiconductor Solutions Corporation

**図目次 [合計: 28]**

* 図1: 世界のシリコンOLED市場規模、2018-2032年 (百万米ドル)

* 図2: 世界のシリコンOLED市場規模、用途別、2024年対2032年 (%)

* 図3: 世界のシリコンOLED市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

* 図4: 世界のシリコンOLED市場規模、解像度別、2024年対2032年 (%)

* 図5: 世界のシリコンOLED市場規模、解像度別、2024年対2025年対2032年 (百万米ドル)

* 図6: 世界のシリコンOLED市場規模、ディスプレイサイズ別、2024年対2032年 (%)

* 図7: 世界のシリコンOLED市場規模、ディスプレイサイズ別、2024年対2025年対2032年 (百万米ドル)

* 図8: 世界のシリコンOLED市場規模、ディスプレイタイプ別、2024年対2032年 (%)

* 図9: 世界のシリコンOLED市場規模、ディスプレイタイプ別、2024年対2025年対2032年 (百万米ドル)

* 図10: 世界のシリコンOLED市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* 図11: アメリカのシリコンOLED市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 図12: 北米のシリコンOLED市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図13: ラテンアメリカのシリコンOLED市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図14: ヨーロッパ、中東、アフリカのシリコンOLED市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 図15: ヨーロッパのシリコンOLED市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図16: 中東のシリコンOLED市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図17: アフリカのシリコンOLED市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図18: アジア太平洋のシリコンOLED市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図19: 世界のシリコンOLED市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

* 図20: ASEANのシリコンOLED市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図21: GCCのシリコンOLED市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図22: 欧州連合のシリコンOLED市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図23: BRICSのシリコンOLED市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図24: G7のシリコンOLED市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図25: NATOのシリコンOLED市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図26: 世界のシリコンOLED市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図27: シリコンOLED市場シェア、主要プレイヤー別、2024年

* 図28: シリコンOLED市場、FPNVポジショニングマトリックス、2024年

**表目次 [合計: 975]**

* 表1: シリコンOLED市場セグメンテーションとカバレッジ

* 表2: 世界のシリコンOLED市場規模、2018-2024年 (百万米ドル)

* 表3: 世界のシリコンOLED… (※以降の項目は提供された情報が途中で終了しています)

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

シリコンOLED(Organic Light Emitting Diode)は、従来のガラス基板ではなく、半導体製造で用いられるシリコンウェハーをバックプレーンとして活用する次世代ディスプレイ技術である。特に、高精細かつ小型軽量が求められるAR(拡張現実)やVR(仮想現実)デバイス、スマートグラスといったマイクロディスプレイ分野でその真価を発揮する。シリコンの持つ精密な回路形成能力とOLEDの発光特性を融合させることで、これまでのディスプレイでは実現困難だった画素密度とコントラスト比を両立させている点が最大の特徴と言える。

具体的には、シリコンウェハー上にCMOS(相補型金属酸化膜半導体)回路を形成し、これを画素駆動のためのアクティブマトリクスとして機能させる。そのCMOSバックプレーン上に有機EL材料を蒸着や塗布といった手法で積層し、各画素が独立して発光する構造となっている。この構造により、画素一つ一つを極めて微細に制御することが可能となり、数千ppi(pixels per inch)を超える超高精細表示を実現する。また、OLED特有の自発光方式は、完全な黒を表現できるため、無限に近いコントラスト比と広視野角、そして高速な応答速度をもたらし、没入感の高い映像体験を提供する。さらに、シリコン基板の採用により、ディスプレイ自体の小型化・軽量化が容易であり、ウェアラブルデバイスへの搭載に適している点も大きな利点である。

その優れた特性から、シリコンOLEDはARやVR、MR(複合現実)といったXRデバイスの中核部品として期待されている。これらのデバイスでは、ユーザーの視界に直接映像を投影するため、ディスプレイの小型化、軽量化、そして高精細化が不可欠であり、シリコンOLEDはこれらの要求を高いレベルで満たす。これにより、現実世界に違和感なくデジタル情報を重ね合わせたり、仮想空間をリアルに体験したりすることが可能となる。スマートウォッチや医療用ビューファインダー、さらには小型プロジェクターなど、限られたスペースで高品質な視覚情報が求められる多様な分野での応用も進められている。

製造プロセスにおいては、半導体製造の微細加工技術と有機ELの成膜技術を高度に融合させる必要があり、高い技術的ハードルが存在する。現在の主な課題としては、有機EL材料の寿命や色純度の向上、そして製造コストの削減が挙げられる。特に、高輝度化と長寿命化の両立は、屋外での使用や長時間の利用を想定した場合に重要な要素となる。また、大画面化には技術的な制約があり、現状ではマイクロディスプレイ用途に特化しているが、将来的にはより広い応用範囲が模索されるだろう。

しかしながら、これらの課題は技術革新によって着実に克服されつつあり、シリコンOLEDの性能は日進月歩で進化している。材料開発の進展や製造プロセスの最適化により、より明るく、より色鮮やかで、さらに低消費電力なデバイスが実現されつつある。将来的には、私たちの生活における視覚体験を根本から変革する可能性を秘めており、シリコンOLEDは、単なる表示装置に留まらず、デジタルと現実世界をシームレスに繋ぐインターフェースとして、その役割を拡大していくことだろう。