油田サービス(OFS)の世界市場(2025-2030):サービス種類別、展開場所別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

油田サービス市場規模は2025年に1,263億2,000万米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は5.83%で、2030年には1,676億9,000万米ドルに達する見込みです。

油田サービス産業は、技術の進歩と市場ダイナミクスの変化により、大きな変革期を迎えています。企業は、生産プロセスを最適化し、操業コストを削減するための先進技術の開発と導入にますます力を入れるようになっています。

この変化は、様々なサービス分野でのデジタルソリューション、自動化、人工知能の導入に特に顕著に表れています。産業は、市場の課題に適応するための顕著な回復力を示しており、大手企業はサービスの効率を高め、競争上の優位性を維持するために研究開発に投資しています。

例えば、2023年12月、ADNOCは、2025年までに従来型の掘削活動を40%拡大する計画を発表し、市場の不確実性にもかかわらず、産業が拡大へのコミットメントを示しています。

探鉱・生産の状況は、新たな発見や開発プロジェクトによって市場のダイナミクスを形成しながら進化し続けています。最近の探鉱活動では、特に海洋分野で有望な結果が得られています。ノルウェーだけを見ても、2023年に新たに発見された石油は、北海やノルウェー海を含む複数の地域にまたがり、7700万立方メートルの可採油量に相当すると推定されています。このような探鉱活動の成功傾向は、特に埋蔵量が確認され、インフラが確立された地域における油田サービスへの投資の増加を促しています。

産業界は、環境に配慮した技術や慣行に投資する企業によって、持続可能で効率的な操業への顕著な転換を目の当たりにしています。この変革は、新しい掘削技術、廃棄物管理ソリューション、エネルギー効率の高い機器の開発に顕著に表れています。サービスプロバイダーは、従来型のサービスと環境への配慮を組み合わせた統合ソリューションの提供にますます力を入れるようになっており、操業上の要件と持続可能性の目標の両方を満たすようになっています。アラブ首長国連邦はこの傾向を体現しており、完成坑井は近年440坑まで増加し、同時に持続可能な操業のための先進技術を導入しています。

この市場の特徴は、サービス提供モデルを再構築する戦略的提携と契約獲得です。主要な油田サービス企業は、サービス能力と市場リーチを強化するためにパートナーシップを結んでいます。その重要な例が、ベーカー・ヒューズ、ハリバートン、シュルンベルジェが最近締結した、掘削・坑井サービスに関する4億5,500万米ドル相当の契約であり、この産業の堅調な活動レベルを浮き彫りにしています。このようなコラボレーションは、技術革新を推進するだけでなく、サービスプロバイダーとオペレーターの双方に利益をもたらす、より効率的なサービス提供モデルを生み出しています。統合サービス提供の傾向は特に顕著で、各社はさまざまなサービスをバンドルして事業者に包括的なソリューションを提供しています。

世界の油田サービス(OFS)市場の動向と洞察

世界的な石油・ガス需要の拡大

世界的なエネルギー消費の増加は、石油・ガス需要の大幅な伸びを継続させており、油田サービス・プロバイダーに大きなビジネスチャンスをもたらしています。OPECの統計によると、世界の原油需要は2023年に日量約1億0221万バレルに達し、2022年の9957万バレルから顕著な伸びを示しています。この需要増は、石油・ガス事業会社に生産能力と効率性の向上を求める大きな圧力となり、油田サービス産業に直接的な利益をもたらしています。需要の伸びは特に発展途上国で顕著であり、インドと中国は2024年までに世界の石油需要の約50%を占めると予想されています。

世界的なエネルギー需要の急増により、探査・生産活動が活発化し、バリューチェーン全体にわたる包括的な油田サービスが必要とされています。このことは、トランスオーシャンが掘削リグを強化された日当で新たに延長契約を獲得し、リライアンス・インダストリーズ・リミテッドとの契約でインドに配備されたリグが日当33万米ドルから34万8,000米ドルに増額されるなど、最近の産業界の動きからも明らかです。このような契約は、増大する生産需要に対応するため、産業界が質の高い油田サービスに投資する意欲を示しています。

非在来型埋蔵量開発へのシフト

在来型油田・ガス田が成熟の兆しを見せるなか、事業会社は非在来型埋蔵量の開発にますます重点を移しつつあり、専門的な油田掘削サービスの需要が高まっています。この移行には、水平掘削、水圧破砕、原油増進回収技術などの分野における高度な技術と専門知識が必要です。シェールオイルやタイトオイル埋蔵量の開発により、特に非在来型資源が豊富な地域において、専門的な掘削・完成サービスの大きな市場が形成されました。

非従来型資源開発に対する産業のコミットメントは、技術とインフラへの継続的な投資に反映されています。サービスプロバイダーは、方向性掘削、掘削中の計測(MWD)、掘削中の検層(LWD)サービスなどの分野で能力を拡大することで対応しています。この傾向は、シェール資源が豊富な地域で特に顕著で、オペレーターは、これらの困難な地層からの生産を最適化するために、高度な坑井建設と完成ソリューションを必要としています。

海洋掘削活動の拡大

海洋掘削部門は、技術の進歩と深海埋蔵量へのアクセスの必要性によって著しい成長を遂げています。この拡大は、2023年4月のSeadrill LimitedによるAquadrill LLCの買収(9億5,800万米ドルの全株式取引)、12隻のフローター、3隻の過酷環境リグ、4隻の良性ジャッキアップ、3隻の入札支援型リグから成るハイスペック船隊の創設など、業界の戦略的な動きによって実証されています。このような統合は、増大する需要に対応するため、強力な海洋掘削能力を構築するという産業界のコミットメントを示すものです。

オフショア活動の勢いは、主要サービス・プロバイダーの拡張計画によってさらに証明されています。例えば、ADNOCドリリングがオマーンでのリグ供給契約の入札資格を取得し、サウジアラビアとクウェートでの入札参加承認を求めていることは、オフショアサービスに対する地域的な需要の高まりを示すものです。2024年末までにアラブ首長国連邦以外に配備できる十分なリグ能力を確保するという同社の戦略的計画は、オフショアセクターの成長の可能性に対する産業界の強い信頼を示しています。

成熟油田開発への投資

既存の油田からの回収を最大化する必要性から、成熟油田開発と石油増進回収(EOR)処置への投資が増加しています。事業会社は、先進的な坑井への介入やワー クオーバー・サービスを通じて、生産効率を向上させ、成熟油田の寿命を延ば すことに注力しています。この傾向は、生産最適化、坑井メンテナンス、油層管理サービスを専門とする石油サービス会社に大きなビジネスチャンスをもたらしました。

成熟油田開発に対する産業界のコミットメントは、先進技術と統合サービスアプローチの採用を通じて実証されています。サービス・プロバイダーは、人工揚力システム、坑井保全サービス、生産監視ソリューションなどの分野で能力を拡大しています。このように成熟油田の最適化に注力するためには、坑井介入やワー クオーバー作業から高度な貯留層特性評価やモニタリング・ソリューションに至るまで、包括的なサービ スが必要であり、資産のライフサイクル全体にわたって石油・ガス田サービスに対する持続的な 需要を牽引しています。

セグメント分析

油田サービス市場における掘削サービス・セグメント

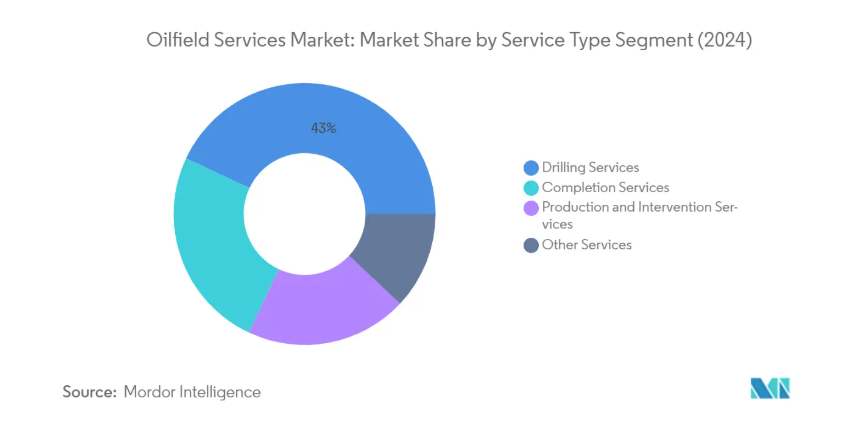

油田掘削サービス分野は、世界の油田サービス市場を支配しており、2024年の市場シェア全体の約43%を占めています。このセグメントには、オフショア・コントラクト・ドリリングとその他のドリリングサービスの両方が含まれ、オフショア・コントラクト・ドリリングが全体の収益に大きく貢献しています。このセグメントの優位性は、特にブラジル、メキシコ湾、西アフリカなどの地域で深海および超深海探査活動が増加していることが主な要因。方向性掘削や掘削中の計測(MWD)サービスなどの高度な掘削技術に対する需要の高まりは、このセグメントの市場での地位をさらに強化しています。さらに、原油価格が1バレル当たり45ドルを超えて回復したことで、特に高度な掘削ソリューションを必要とする成熟油田での掘削契約と掘削活動が増加しました。

油田サービス市場におけるコンプリーション・サービス・セグメント

非従来型資源開発の増加と水圧破砕サービスのニーズの高まりにより、予測期間2024年から2029年にかけて完成サービス分野が最も急成長すると予測されます。この成長は、北米や中国など、シェール資源が豊富な地域で特に顕著です。同分野の拡大は、多段フラクチャリングやスマート・コンプリション・システムを含む、コンプリーション技術の技術的進歩によってさらに支えられています。坑井の最適化と回収強化手段への注目の高まりは、セメンチングサービスやその他の補完ソリューションの需要増につながっています。また、オペレーターは坑井の生産性を向上させ、全体的な操業コストを削減するため、高度な補完技術への投資を増やしています。

サービス種類別セグメントの残り

生産・介入サービスセグメントは、その他のサービスとともに、油田サービス産業において重要な役割を果たしています。生産サービスには、坑井検層サービス、坑井サービス、生産モニタリングなど、坑井のライフサイクルを通じて最適な性能を維持するために不可欠な様々な重要活動が含まれます。インターベンション・サービスは、坑井のワー クオーバーとメンテナンス活動に重点を置いており、世界の油田が成熟するにつれて重要性が増しています。地震探査サービスやオフショア支援船を含むその他のサービスは、探鉱・生産活動に不可欠なサポートを提供しています。これらのセグメントは、回収率の最大化と油田寿命の延長を目指すオペレーターにとって、生産の最適化とメンテナンスが重要な優先事項である成熟油田において特に重要です。

セグメント分析 展開場所

油田サービス市場における陸上セグメント

陸上セグメントは引き続き世界の油田サービス市場を支配しており、2024年には市場シェア全体の約60%を占めます。この優位性の主な理由は、オフショア事業に比べて運営コストが低く、アクセスが容易であることです。このセグメントの強さは、特に国営石油会社(NOC)による在来型陸上およびシェールオイル・ガス分野への投資の増加によってさらに強化されています。陸上部門は、特に北米や中東などの地域において、成熟鉱区の開発や非在来型資源への注目が高まっていることから利益を得ています。このセグメントの市場地位は、掘削・完成技術の技術的進歩によって陸上事業の効率性とコスト効率が向上したことによって支えられています。さらに、シェール資源が豊富に存在し、主要市場で陸上油田の新規開発が続いていることも、同セグメントの市場リーダーシップに寄与しています。

油田サービス市場におけるオフショア部門

オフショア分野は、2024年から2029年にかけて、油田・ガス田サービス市場で最も急成長する分野として浮上しています。この成長の原動力は、特にブラジル、メキシコ湾、西アフリカなどの地域で深海や超深海での探査活動が増加していることです。同分野は、海洋掘削能力の技術的進歩や、深海における重要な埋蔵量の発見により、急速に拡大しています。特に中東やアジア太平洋などの地域における新たな海洋油田の開発が、この成長の勢いに寄与しています。回収技術の強化や海洋掘削技術の向上により、以前は不経済だった海洋プロジェクトが実行可能なものになりつつあります。また、大手石油・ガス会社によるオフショア・インフラストラクチャへの投資の増加や、新たなオフショア探鉱鉱区の開発からも、このセグメントは恩恵を受けています。

地域分析

北米の油田サービス市場

北米は引き続き世界の油田サービス市場を支配しており、2024年には市場シェア全体の約42%を占めます。この地域の優位性は、主にシェールオペレーションの大規模化と掘削・完成サービスの技術進歩によるものです。米国は、特にパーミアン・ベースン、イーグル・フォード、バッケンなどのシェール層が豊富で、この地域の市場をリードしています。同市場は、確立されたインフラ、大手油田会社の存在、水圧破砕と水平掘削技術における継続的な技術革新の恩恵を受けています。先進的なデジタル技術と自動化ソリューションは、この地域の油田事業全体で採用が進んでおり、操業効率と費用対効果が向上しています。同地域の市場の特徴は、操業効率、環境コンプライアンス、油田操業における持続可能な慣行の統合に強く重点を置いていることです。この地域には、油田サービス市場の大手企業とその製造施設が存在するため、価格競争力があり、技術的な専門知識を容易に入手することができます。

ヨーロッパの油田サービス市場

欧州の油田サービス市場は、2019年から2024年の期間中に約2%の緩やかな成長率を示し、回復力を示しています。同市場は主に北海地域の活動によって牽引されており、ノルウェーと英国が主要な貢献国となっています。同地域の市場は、特に海洋掘削技術と海底作業における技術革新に重点を置いていることが特徴です。欧州の事業者は、事業における環境の持続可能性と二酸化炭素排出量の削減をますます重視するようになっており、よりクリーンな技術とより効率的なプロセスの採用につながっています。同市場は、確立された規制枠組みと、エネルギー安全保障イニシアティブに対する政府の強力な支援から利益を得ています。成熟した油田の最適化と増進回収技術は、この地域の老朽油田の生産レベルを維持する上で重要な役割を果たしています。この地域のエネルギー転換へのコミットメントは、オフショア事業における再生可能エネルギーソリューションの統合の増加とともに、油田サービスの進化を形成しています。

アジア太平洋地域の油田サービス市場

アジア太平洋地域の油田サービス市場は、2024年から2029年にかけて年平均成長率約4%で成長すると予測されています。この地域は、成熟した陸上油田から深海油田開発まで、多様な操業環境を特徴とするダイナミックな市場です。中国は、野心的な国内生産目標と油田サービスにおける技術進歩で地域市場をリードしています。同市場では、特にオフショア地域における探査・生産活動への投資が増加しています。デジタルトランスフォーメーションと先端技術の採用は、この地域全体の操業慣行を再構築しています。現地のサービス・プロバイダーは、その能力と市場での存在感を拡大し、より競争の激しい状況を作り出しています。この地域のエネルギー需要の高まりとエネルギー安全保障への関心は、石油・ガス探査・生産活動への投資を引き続き促進しています。環境への配慮や規制遵守は、サービス提供や技術導入においてますます重要な要素となっています。

南米の油田サービス市場

南米の油田サービス市場は、ブラジルのプレソルト油田やアルゼンチンのヴァカ・ムエルタ・シェール層の開発に牽引され、大きな変貌を遂げています。この地域の市場は、成熟油田の最適化と新規油田の開発が混在しているのが特徴で、特にオフショア領域で顕著です。ブラジルは大規模な深海・超深海油田開発でこの地域の市場をリードしており、アルゼンチンは非在来型資源の開発に注力しています。同市場では、操業効率の向上とコスト削減のため、先進技術の導入が進んでいます。ローカルコンテンツ要件と規制の枠組みは、市場のダイナミクスとサービス提供モデルに大きな影響を与えます。この地域のサービスプロバイダーは、複雑な業務上の課題に対処するため、統合的なサービス提供と技術的ソリューションにますます重点を置くようになっています。環境への配慮と持続可能な実践は、サービス提供とプロジェクト遂行においてますます重要になってきています。

中東・アフリカの油田サービス市場

中東・アフリカの油田サービス市場は、この地域の膨大な炭化水素埋蔵量と進行中の油田開発活動に牽引され、世界の石油・ガス産業における戦略的重要性を維持しています。サウジアラビア、UAE、クウェートは、野心的な生産目標と油田開発プログラムで市場をリードしています。同地域では、油田サービス部門全体で、技術導入と操業効率の改善にますます焦点が当てられています。現地調達要件と国有化プログラムは、競争環境とサービス提供モデルを再構築しています。同市場は、従来型の油田最適化と新規油田開発(特にオフショア)が混在しているのが特徴です。デジタル変革への取り組みは、この地域の油田事業全体で勢いを増しています。同地域のサービス・プロバイダーは、進化する市場の需要に対応するため、現地の能力と技術的専門知識の開発にますます注力しています。

競争状況

油田サービス市場のトップ企業

油田サービス企業市場の特徴は、継続的な技術進歩と大手企業間の戦略的提携です。各社は、自動坑井制御技術、貯留層管理のためのデジタルプラットフォーム、作業の最適化とコスト削減のための高度な掘削技術など、革新的なソリューションの開発にますます注力しています。特に坑井試験や掘削作業などの分野では、人工知能や機械学習機能をサービス提供全体に統合する傾向が顕著になっています。戦略的提携や合弁事業は、特に発展途上地域において、企業が地理的な足跡やサービス能力の拡大を目指す中で、一般的なものとなっています。産業界は、特に電動フラッキング、先進ドリルビット、油田作業のデジタル化などの分野における研究開発に多額の投資を行っており、技術進化と業務効率化に対するこの分野の取り組みを実証しています。

強力な地域プレーヤーを擁する細分化された市場

油田サービス産業は、世界的なコングロマリットと地域的なスペシャリストが混在する、適度に断片化された構造を示しています。Schlumberger、Halliburton、Baker Hughesのような国際的な大手企業は、包括的なサービス・ポートフォリオと世界的な存在感で市場を支配していますが、地域的なプレーヤーは、特定の地域市場や専門的なサービス・セグメントで強力な地位を維持しています。市場は、特に技術力と地理的なリーチを拡大しようとする大手企業の間で、M&Aによる大きな統合が見られます。戦略的提携や合弁事業の形成は、特に新興市場においてますます一般的になっており、現地の専門知識や人間関係が市場参入や拡大に不可欠となっています。

産業界はさまざまなレベルの統合を特徴としており、専門的なサービスに重点を置く企業もあれば、エンド・ツー・エンドのソリューションを提供する企業もあります。市場統合の背景には、規模の経済の実現、技術力の強化、主要地域における市場地位の強化といったニーズがあります。特に、強力な国営石油会社やローカル・コンテンツ要件がある地域では、国際的プレーヤーとローカル・プレーヤーのパートナーシップの傾向が顕著になっています。これにより、グローバルな展開と現地市場の理解の両方が成功を左右する、ダイナミックな市場構造が形成されています。

革新性と適応性が市場の成功を促進

世界の油田サービス市場における成功は、企業の革新能力と市場環境の変化への適応能力にますます左右されるようになっています。既存企業は、市場での地位を維持するため、統合サービスの開発、デジタル技術への投資、業務効率の最適化に注力しています。特に価格に敏感な市場では、サービス品質を維持しながらコスト効率の高いソリューションを提供する能力が重要になっています。また、顧客の意思決定における環境への配慮の重要性が高まっていることを認識し、企業は環境的に持続可能な技術や手法の開発を重視しています。国営石油会社と強固な関係を築き、主要市場において現地での存在感を維持することは、長期的な成功のために不可欠となっています。

新規参入企業や中小企業にとっては、競争上の優位性を構築できるニッチな市場セグメントや特定の地域を特定し、そこに集中することが成功のカギとなります。特化した技術ソリューションの開発と、柔軟でカスタマイズされたサービスを提供する能力は、重要な差別化要因です。企業はまた、複雑な規制環境を切り抜け、コストを効果的に管理しながら、強固な安全基準を維持しなければなりません。デジタル化と自動化に対する関心の高まりは、技術に重点を置く石油サービス企業に市場シェアを拡大する機会を提供する一方、既存企業とのパートナーシップは、より広範な市場機会と資源へのアクセスを提供することができます。循環的な市場環境に適応し、景気後退期にも財務的安定性を維持する能力は、産業で長期的に成功するために引き続き重要です。

最近の産業動向

- 2023年9月 SLBは、世界的な化学・製造企業であるINEOSのエネルギー部門であるINEOS Energyと地下技術に関する契約を締結しました。INEOS Energyは、アバディーンにあるSLBのパフォーマンス・センターと提携し、継続的な成長、新規買収、炭素回収・貯留(CCS)に向けた操業パフォーマンスの向上を支援するため、AI機能を含む地下技術の共同研究や技術革新を行います。

- 2023年4月 カタール国営石油会社カタールエナジー(旧カタール石油)は、シェルPLCとモーリタニア沖のC-10鉱区の権益40%を取得することで合意。シェルPLCとカタールエナジーは、アフリカ・モーリタニア沖合約50キロに位置するC-10鉱区の探鉱を決定。

油田サービス(OFS)産業レポートの目次

1. はじめに

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

4.1 はじめに

4.2 2029年までの市場規模と需要予測(単位:10億米ドル

4.3 2029年までの原油・天然ガス生産量と予測

4.4 2023年までの陸上・海上稼動リグ数

4.5 最近の動向と開発

4.6 政府の政策と規制

4.7 市場ダイナミクス

4.7.1 推進要因

4.7.1.1 ガス埋蔵量の増加と先進技術、ツール、設備の開発

4.7.1.2 世界的な油田サービス投資の増加

4.7.2 阻害要因

4.7.2.1 需給ギャップに起因する、最近の期間における原油価格の変動

4.8 サプライチェーン分析

4.9 ポーターのファイブフォース分析

4.9.1 サプライヤーの交渉力

4.9.2 消費者の交渉力

4.9.3 新規参入者の脅威

4.9.4 代替製品・サービスの脅威

4.9.5 競争ライバルの激しさ

5. 市場区分

5.1 サービスの種類

5.1.1 掘削サービス

5.1.2 完了サービス

5.1.3 生産・介入サービス

5.1.4 その他のサービス

5.2 展開場所

5.2.1 陸上

5.2.2 オフショア

5.3 地域(地域別市場分析{2028年までの市場規模・需要予測(地域のみ)})

5.3.1 南米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 その他の北米地域

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 フランス

5.3.2.3 イギリス

5.3.2.4 イタリア

5.3.2.5 ロシア

5.3.2.6 スペイン

5.3.2.7 ノルディック

5.3.2.8 トルコ

5.3.2.9 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 韓国

5.3.3.5 マレーシア

5.3.3.6 タイ

5.3.3.7 ベトナム

5.3.3.8 その他のアジア太平洋地域

5.3.4 南米アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 コロンビア

5.3.4.4 その他の南米アメリカ

5.3.5 中東・アフリカ

5.3.5.1 サウジアラビア

5.3.5.2 アラブ首長国連邦

5.3.5.3 南アフリカ

5.3.5.4 ナイジェリア

5.3.5.5 カタール

5.3.5.6 エジプト

5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 Schlumberger Limited

6.3.2 Weatherford International PLC

6.3.3 Baker Hughes Company

6.3.4 Halliburton Company

6.3.5 Transocean Ltd

6.3.6 Valaris PLC

6.3.7 China Oilfield Services Limited

6.3.8 Nabors Industries Inc.

6.3.9 Basic Energy Services Inc.

6.3.10 OiLSERV

6.3.11 Expro Group

*リストは網羅的ではありません

6.4 市場ランキング/シェア(%)分析

7. 市場機会と今後の動向

7.1 炭化水素の生産コストを最適化する新技術と手段への注目の高まり

*** 本調査レポートに関するお問い合わせ ***