世界の石油およびガスパイプ市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

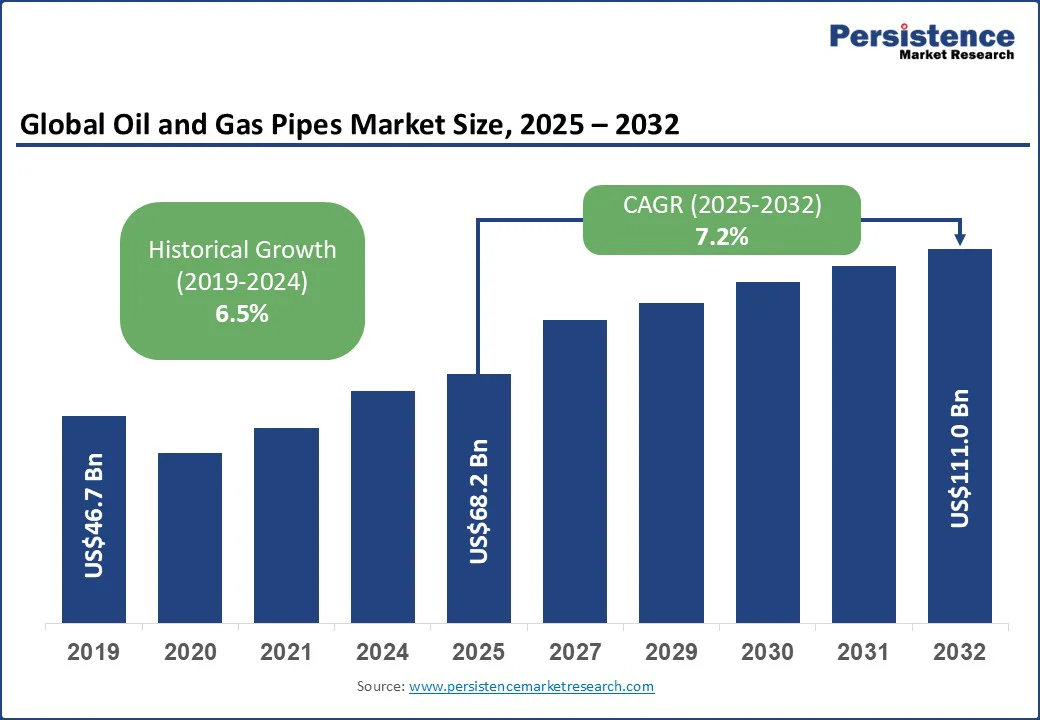

石油およびガスパイプ市場の世界的な規模は、2025年に682億米ドルに達し、2032年には1110億米ドルに達すると予測されており、2025年から2032年の予測期間にわたって年平均成長率(CAGR)は7.2%に達する見込みです。この成長は、インフラの拡張と進化するエネルギー需要パターンによるものです。特に、世界的な炭化水素消費の増加や天然ガスおよびLNGプロジェクトの成長が、上流および中流のパイプラインへの投資を促進しています。エネルギー消費の増加に伴い、石油およびガスパイプの需要が高まっています。アジア太平洋、アフリカ、ラテンアメリカの発展途上国が工業化と都市化を進める中で、石油と天然ガスの需要が増加しています。このため、新たなパイプラインの設置や既存ネットワークのアップグレードが必要となっています。例えば、インドでは都市ガス配給網の導入が進められ、住宅、産業、交通のエネルギー需要の増加に対応するために、中型および大型の鋼管の発注が増えています。

北米では、シェール生産の復活が続く中、エネルギー消費の成長に支えられて、OCTG(掘削および生産用パイプ)およびラインパイプの需要が拡大しています。オフショアおよびLNGプロジェクトも需要を加速させています。各国が石炭のクリーンな代替品を求める中、液化天然ガスパイプラインや海底輸送インフラが重要となっています。オーストラリアのウッドサイド・スカーボローLNGプロジェクトやモザンビークのロヴマLNG拡張は、増加する世界的なガス需要への直接的な応答です。これらのプロジェクトでは、圧力、腐食、海底条件に耐えられる高品質のオフショアグレードパイプが必要です。

一方で、パイプライン火災、爆発、漏洩といった深刻な環境および安全上のインシデントの可能性が、石油およびガスパイプの需要を妨げています。こうした事故は、オペレーターや規制当局を新規プロジェクトの承認に慎重にさせています。高プロファイルの事故は、パイプラインの設計、材料選定、運用手順に対する監視を強化し、建設スケジュールを遅延させ、コストを増加させる傾向があります。環境への配慮も、要求されるパイプの種類に影響を与えます。湿地、永久凍土地域、人口密集地域などの敏感な地域では、規制当局が新しいコーティング、腐食耐性合金、リアルタイムモニタリングシステムを義務付けることが多いです。これらの対策は安全性を向上させますが、同時に資本支出を増加させ、調達スケジュールを延長させるため、短期的な需要成長を抑制する要因となっています。

また、グリーンおよびブルーハイドロジェン生成プラントの開発と拡張が新たな機会を生み出しています。これにより、安全に長距離で水素を輸送できる専門的なパイプラインインフラの需要が高まっています。水素は、再生可能エネルギーからの電解によって生産されるか、炭素回収を伴う天然ガスから生成されるもので、独特の化学的特性を持っています。非常に拡散性が高く、従来の鋼に脆化を引き起こす可能性があるため、メーカーは水素耐性合金、複合材料、および内部コーティングされた鋼で作られたパイプラインの実験を行っています。中東の大規模プロジェクトもこのトレンドを刺激しています。サウジアラビアのNEOMイニシアティブは、国内使用およびアンモニア形態での輸出を目的としたグリーン水素プラントを含んでいます。電解槽と貯蔵・輸出ターミナルを結ぶパイプラインは、高規格の水素対応鋼およびシームレスパイプの需要を生み出しています。

製品タイプ別に市場は原油および天然ガスに二分されており、2025年には天然ガスが市場シェアの約63.2%を占めると予測されています。これは、進行中のエネルギー転換において天然ガスが中心的な役割を果たしているためです。石油とは異なり、天然ガスは気体の状態で輸送されるために広範な中流インフラが必要です。パイプラインは、ガスを陸上で移動させる最も経済的かつ安全な方法です。このため、ラインパイプの需要は、ガス配分ネットワークやLNGプロジェクトの拡張に直接関連しています。原油は、依然として世界のエネルギー安全保障や産業供給チェーンを支える重要な製品タイプであり、井戸から精製所や輸出ハブへの移動には広範な中流ネットワークが必要です。原油の輸送は、長距離かつ大口径のパイプラインシステムに依存しており、これは資本集約的で技術的に要求されるものです。地政学的に敏感な地域での長期的なパイプ投資を確保する能力も、原油の重要性を際立たせています。

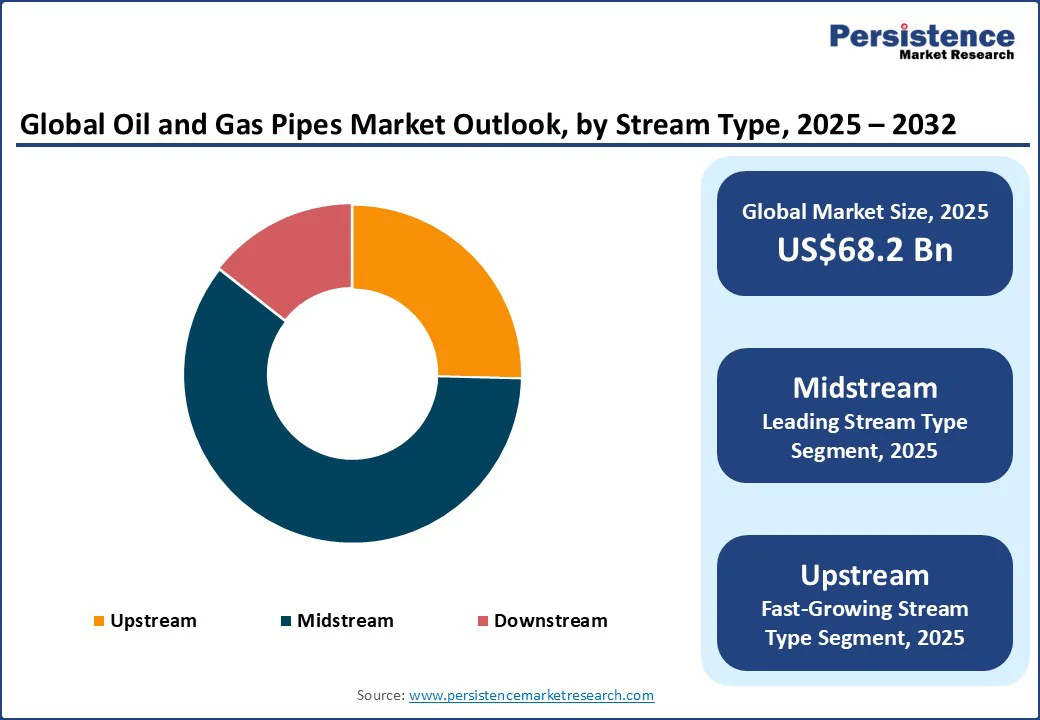

市場は、上流、中流、下流に三分されますが、中流の運営は2025年には市場シェアの約60.2%を占める見込みです。中流は生産と消費の主なリンクを形成し、長距離での炭化水素の安全で信頼できる効率的な輸送を確保するのに役立ちます。中流セグメントのパイプライン、貯蔵施設、ターミナルは、サプライチェーン全体に安定性を提供します。これにより、トラックや鉄道などのスポット輸送手段への依存が減少し、これらの方法はより混乱に対して脆弱です。上流は、炭化水素供給の源を示しているため、安定した成長が見込まれています。深海、シェール、超深部貯留層での探査および生産活動は、高圧、高温、腐食性流体に耐えることができるOCTGの要求を押し上げています。上流の運営における技術的な進展は、パイプ需要をさらに刺激しています。

2025年には、アジア太平洋地域が約37.2%の市場シェアを占めると見込まれています。これは、国内のエネルギー需要の増加と地域製造への戦略的な推進が背景にあります。インドや中国は、原油と天然ガスの分配のためのパイプラインネットワークを拡大しています。同時に、輸入依存を減らすためにパイプの国産生産を優先しています。例えば、インドのGAILは、ガス経済推進の一環として新しい横断天然ガスパイプラインの計画を加速させました。これにより、国内サプライヤーのJindal SAWやMaharashtra Seamlessが長期的な注文を確保しています。中国では、政府支援の西東ガスパイプラインの拡張が、OCTGや大口径ラインパイプに対する機会を生み出し続けています。ただし、米国およびヨーロッパとの貿易摩擦を背景に、国内製造業者の利用が強化されています。

アジア太平洋地域のオフショアセクターも成長の原動力であり、マレーシア、インドネシア、オーストラリアが引き続き上流探査およびLNGプロジェクトを進めています。ここでは、高規格のシームレスパイプや防腐コーティングパイプへの需要が高まっています。北米では、市場はシェール活動および規制の変化に大きく影響され、OCTGおよびラインパイプの需要に直接的な影響を与えています。米国の石油およびガスパイプ市場は、パーミアン、イーグルフォード、バッケンといったシェール盆地が大規模なOCTG要求を推進し続けるため、安定した成長が見込まれています。高圧かつ高温の掘削条件に耐えられるプレミアム接続を備えたシームレスパイプの需要が急増しています。パイプラインセグメントは、高プロファイルのインフラプロジェクトや規制の障害によっても刺激されています。ケイストーンXLのような大規模プロジェクトがキャンセルされた一方で、LNG輸出の増加により天然ガスパイプラインの更新および拡張に対する安定した需要は存在しています。2023年に法的遅延を克服したマウンテンバレー・パイプラインなどのプロジェクトは、困難な地形での高規格の大口径パイプの必要性を浮き彫りにしました。これは、石油中心のパイプライン建設が政治的に制約されている一方で、天然ガスおよびLNGインフラが北米における重要なパイプ需要源であることを示しています。

中東およびアフリカでは、自己完結的な目標に直接結びつくメガプロジェクトや国家戦略によって市場が強化されています。湾岸諸国では、サウジアラビアやUAEが輸入依存から脱却し、国内または合弁のパイプ生産を奨励しています。アラムコは、国内での総合的な価値追加(IKTVA)を優先事項としており、TenarisやVallourecなどのサプライヤーに、サウジアラビアでのスレッド加工、仕上げ、プレミアム接続サービスの地域化を促しています。この動きは競争を変革し、メーカーが地域ハブを設立して長期的な供給契約を確保する状況を生み出しています。東アフリカのLNG開発、特にモザンビークのオフショアロヴマ盆地プロジェクトは、プレミアムOCTGおよび腐食耐性のあるラインパイプを必要としています。しかし、セキュリティ問題による遅延が影響し、サプライヤーはプロジェクトの約束とリスクのバランスを取る必要があります。西アフリカでは、ナイジェリアのガスパイプラインインフラへの継続的な焦点が、ラインパイプの安定した需要を生み出しています。地元企業のSCCナイジェリアは、主要なガス輸送プロジェクトの仕様を満たすためにグローバル企業と協力しています。

世界の石油およびガスパイプ市場は、さまざまな企業が異なるカテゴリーを支配しています。OCTGでは、TenarisやVallourecといったグローバル企業が高規格のパイプとプレミアム接続でリードしています。一方、地域プレイヤーのJindal SAWは、主要なパイプラインおよびインフラプロジェクトのための溶接および大口径ラインパイプに注力しています。この分割は、各セグメントに必要な技術や投資を反映しています。今日の競争は、単に鋼を供給するだけでなく、付加価値サービスにますます焦点を当てています。石油およびガス企業は、関税を避け、リードタイムを短縮し、供給の安全を確保するために、地元または近隣の調達を望んでいます。

石油およびガスパイプ市場は、2025年に682億米ドルに達する見込みです。世界的なエネルギー需要の増加と天然ガスインフラの拡張が、主要な市場ドライバーとなっています。石油およびガスパイプ市場は、2025年から2032年にかけて年平均成長率7.2%を記録する見込みです。オフショア探査の成長と水素輸送プロジェクトの増加が、主要な市場機会となっています。Al Jaber Group、APA Group、Amana Contracting and Steel Buildings LLCなどが、主要な市場プレイヤーとして注目されています。

Report Coverage & Structure

エグゼクティブサマリー

このレポートのエグゼクティブサマリーでは、2025年と2032年の全球石油およびガスパイプ市場の概観が提供されており、特に市場機会の評価、主要な市場トレンド、将来の市場予測、プレミアム市場の洞察、業界の動向と重要な市場イベント、PMRの分析と推奨事項が含まれています。市場の成長機会を示すために、2025年から2032年までの市場機会がUS$ Bn単位で評価され、市場の主要トレンドと将来の予測も詳細に説明されています。

市場概要

市場概要では、石油およびガスパイプ市場の範囲と定義が明確に示されており、次に市場のダイナミクスに関する分析が行われます。ここでは、成長を促進する要因(ドライバー)、市場の成長を制約する要因(レストレイント)、新たな機会、直面する課題、そして現在の主要トレンドについて詳細に解説されています。また、COVID-19の影響分析が行われ、パンデミックが市場に及ぼした影響が評価されています。さらに、今後の予測要因の関連性と影響についても触れられています。

バリューチェーン分析

バリューチェーン分析セクションでは、石油およびガスパイプの供給チェーンの詳細な分析が行われ、主要な市場プレイヤーのリストも提供されます。この情報は、業界全体の理解を深めるために重要であり、各プレイヤーがどのように市場での役割を果たしているかを示します。

バリュー追加の洞察

このセクションでは、PESTLE分析とポーターのファイブフォース分析が含まれており、外部環境要因や競争環境を評価するためのフレームワークが提供されています。これにより、石油およびガスパイプ市場の競争力や市場の魅力についての深い洞察が得られます。

価格トレンド分析(2019 – 2032)

価格トレンド分析では、2019年から2032年までの製品タイプ別の価格分析が行われ、価格に影響を与える主要な要因がストリームタイプ別に評価されます。このセクションは、市場参加者が価格戦略を決定する際に考慮すべき重要な情報を提供します。

全球石油およびガスパイプ市場の見通し

市場の見通しセクションでは、市場の規模(US$ Bn)や前年比成長率、絶対的な市場機会についてのハイライトが示されています。歴史的な市場規模分析(2019-2024年)と2025年から2032年までの予測が含まれ、製品タイプ別、アプリケーション別、ストリームタイプ別、地域別に詳細な分析が行われます。

地域別の市場展望

このセクションでは、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域について、歴史的な市場規模と予測が行われます。特に、各地域内の主要国(例:米国、ドイツ、中国、インドなど)に焦点を当てており、製品タイプ、アプリケーション、ストリームタイプ別の市場動向も分析されています。

競争環境

競争環境セクションでは、2025年の市場シェア分析と市場構造が提示され、競争の強さを示すマッピングや競争ダッシュボードが提供されています。重要な企業のプロファイル(アルジャバーグループ、APAグループ、アマナ建設など)も含まれており、それぞれの企業の概要、財務情報、戦略、最近の開発について詳細に記載されています。これにより、主要な市場プレイヤーの競争力を理解するための貴重な情報が得られます。

*** 本調査レポートに関するお問い合わせ ***

石油およびガスパイプとは、石油や天然ガスといったエネルギー資源を輸送するために特別に設計されたパイプラインのことを指します。これらのパイプは、地下や地上のさまざまな場所を通じて、石油やガスを生産地から消費地まで効率的に運ぶ役割を果たしています。石油およびガスパイプは、通常、鋼やプラスチックなどの耐腐食性材料から作られ、圧力や温度の変化に耐えるように設計されています。

このパイプには、主に二つのタイプがあります。一つは、石油輸送用のパイプラインであり、もう一つは、天然ガス輸送用のパイプラインです。石油パイプラインは、通常、液体の石油を高圧で運ぶために使用され、主に長距離輸送に適しています。一方、天然ガスパイプラインは、気体である天然ガスを輸送するために設計されており、圧縮された状態で運ばれることが多いです。これらのパイプラインは、地理的な条件や輸送距離に応じて、異なる直径や厚さが求められます。

石油およびガスパイプの利用は、エネルギー産業において非常に重要です。これらのパイプラインを通じて、石油やガスは発電所、工場、家庭などに供給され、私たちの生活に欠かせないエネルギー源となっています。また、これらの資源は、化学製品やプラスチックなどの原材料としても利用されており、経済のさまざまな分野で重要な役割を果たしています。さらに、石油およびガスパイプは、国際貿易においても重要なインフラの一部であり、異なる国々間でエネルギー資源の輸送を可能にしています。

関連技術としては、パイプラインの監視技術や漏れ検知技術が挙げられます。これらの技術は、パイプラインの安全性を確保するために不可欠であり、定期的な点検やメンテナンスが行われます。近年では、IoT(モノのインターネット)技術を活用したリアルタイム監視システムが導入されており、パイプラインの状態を常に把握できるようになっています。また、シミュレーション技術やデータ解析技術も進化しており、パイプラインの設計や運用においてより効率的な方法が模索されています。

このように、石油およびガスパイプは、エネルギーの輸送に欠かせない重要なインフラであり、その安全性や効率性を向上させるための技術開発は、今後も続けられることでしょう。私たちの生活に不可欠なエネルギー資源を支えるために、これらのパイプラインの役割はますます重要になっていくと考えられます。