油田化学品市場:製品タイプ別(セメントおよびグラウト、完工用化学品、掘削用化学品)、坑井タイプ別(方向掘削井、水平掘削井、多分岐井)、形態別、用途別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**油田化学品市場の詳細な概要、推進要因、および展望**

**市場概要**

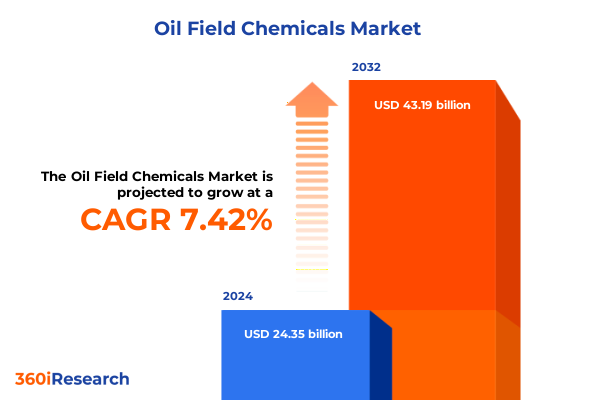

油田化学品市場は、2024年に243.5億米ドルと推定され、2025年には261.2億米ドルに達すると予測されています。その後、年平均成長率(CAGR)7.42%で成長し、2032年までに431.9億米ドルに達すると見込まれています。この市場は、炭化水素バリューチェーンのあらゆる段階において、操業性能の向上と環境管理の強化に不可欠な役割を担っています。これらの特殊な製剤は、掘削、仕上げ、生産、刺激といったプロセスにおける厳格な要求を満たすように設計されており、最適な流量の確保、構造的完全性の維持、そして進化する規制基準への準拠を可能にします。特に、超深海貯留層から高温の非在来型油層に至るまで、より困難な地層での探査が進むにつれて、カスタマイズされた化学品の役割はかつてないほど重要になっています。流体レオロジーの強化、腐食制御、坑内リスクの軽減を通じて、これらの製品は現代の上流操業の基盤を形成し、効率性と安全性の両方を推進しています。

さらに、油田化学品の戦略的重要性は、単なる性能最適化を超えて広がっています。環境意識の高まりと排出規制の厳格化が進む時代において、化学品サプライヤーは、生態系への影響を最小限に抑える持続可能なソリューションを革新するよう圧力を受けています。生分解性添加剤、水性泥水代替品、低毒性腐食抑制剤などが、このパラダイムシフトの具体例です。その結果、オペレーターからサービスプロバイダーに至るまで、バリューチェーン全体のステークホルダーは、化学品ポートフォリオを選択する際に「グリーン」な認証を重視するようになっています。材料科学とプロセス自動化の継続的な進歩に伴い、スマート製剤とデジタル監視機能の導入は、これらの製品が現場でどのように展開されるかをさらに変革しています。

**推進要因**

近年、技術革新と戦略的再編が融合し、油田化学品業界の状況を再定義しています。その最たるものが、デジタル化とデータ分析の化学品管理への統合です。高度なセンサー、機械学習アルゴリズム、クラウドベースのプラットフォームは、流体特性のリアルタイム監視、機器の予知保全、自動投与制御を可能にします。これらのデジタルワークフローは、遠隔地での操業の一貫性を高めるだけでなく、異常がコストのかかるダウンタイムにエスカレートする前にフラグを立てることで、プロアクティブな意思決定を促進します。同時に、持続可能性に関する義務と進化する規制枠組みは、製品開発の優先順位に大きな影響を与えています。サプライヤーは、バイオ由来の原料、リサイクル可能なキャリア、および危険度を低減した従来の化学品を再配合するための研究開発努力を加速させています。また、貿易摩擦やエネルギー安全保障への懸念を含む地政学的ダイナミクスは、サプライチェーンの多様化の時代をもたらしました。オペレーターは、単一供給源への依存に関連するリスクを軽減するために調達戦略を再評価しており、政府は国内製造能力を強化するために現地調達要件を導入しています。これらの多面的な変化は、環境上の要請と市場の不確実性の両方に適応できる、機敏でイノベーション主導のアプローチの必要性を強調しています。

特に、2025年に新たに課された米国関税が油田化学品の輸入と国内サプライチェーンに及ぼす複合的な影響は、サプライチェーン全体で重要な戦略的再調整を促しています。セクション301措置の下で特定の特殊化学品および補完的な原材料に追加関税が制定された結果、オペレーターとサービス会社は調達コストの上昇に直面し、掘削および生産予算に影響を与えています。このコスト上昇は、長期サプライヤー契約の再交渉や、将来の関税変動から操業を保護するための国内製造投資の加速といった対応を促しました。輸入制限はまた、海外から主に調達される高性能添加剤のサプライチェーンボトルネックを引き起こし、戦略的な在庫管理と代替調達経路の必要性を浮き彫りにしました。これに対応し、業界参加者は国内化学品生産者との合弁事業を形成し、輸入と国内製造のバランスの取れたポートフォリオを構築しています。このリショアリング傾向は供給の安全性を高める一方で、国内インフラを持つプレーヤーを優遇することで競争力学を再形成する可能性があります。さらに、関税によるコスト圧力は、プロセス強化と原材料効率化に向けた研究開発努力を加速させました。サプライヤーは性能を損なうことなく投与量を削減するための製剤最適化を優先し、機器メーカーは超精密な供給のための投与システムを開発しています。これらの革新を通じて、業界は関税による財政的負担を相殺し、段階的な操業コスト削減を実現し、エンドユーザーに強化された価値を提供することを目指しています。

**セグメンテーション分析**

詳細なセグメンテーション分析は、多様な坑井条件と操業目標に対応する製品ファミリーを明らかにします。製品タイプ別では、ゾーン隔離と坑井の完全性を確保するセメントおよびグラウト、効率的なシーリングと坑内損失制御のための仕上げ化学品、地質や環境規制に応じた油性・合成油性・水性泥水などの掘削化学品、微生物対策の殺生物剤、腐食抑制剤、脱乳化剤、スケール抑制剤といった生産化学品、そして貯留層の浸透性改善と生産量増加のための酸処理剤や破砕化学品などの刺激化学品が含まれます。坑井タイプ別では、方向掘削、水平、多分岐、垂直坑井がそれぞれ特定の流体レオロジー、ゾーン隔離、コスト・機能性のバランスを要求します。化学品の形態(エマルション、ゲル、液体、粉末)は物流や取り扱いに影響を与え、アプリケーション別では腐食制御、坑井仕上げ、掘削、刺激などが主要な焦点となります。この多層的なアプローチにより、ステークホルダーは操業目標、地質学的背景、環境的考慮事項に合致する化学品を正確に特定できます。

**地域別成長要因**

地域別に見ると、油田化学品の需要は多様な要因に牽引されています。米州では、米国のシェール層における革新的な破砕化学品やカナダのオイルサンド操業向け特殊添加剤など、非在来型探査・生産活動が需要を牽引し、ラテンアメリカでは老朽化した油田の近代化投資が市場を拡大しています。欧州、中東、アフリカでは、中東の豊富な資源が高温炭酸塩貯留層向け刺激ソリューションへの投資を促進する一方、欧州は厳しい環境規制により低排出掘削流体やグリーン仕上げ技術の採用を重視しています。アフリカでは、深海盆地でのオフショア発見が堅牢な腐食制御化学品への関心を生んでいます。アジア太平洋市場では、オーストラリアの厳しい規制が水性泥水の現地生産を促進し、東南アジアでは成熟油田向けの費用対効果の高い添加剤が優先されるなど、地域ごとの要件が化学戦略の適応性を求めています。

**展望と戦略的提言**

油田化学品業界のリーダーは、データ駆動型性能最適化の可能性を最大限に活用するために、デジタルプラットフォームと化学品管理システムの統合を優先すべきです。接続された投与装置とクラウドベースの分析を展開することで、オペレーターは事後対応的な介入から予測保全へと移行し、大幅なコスト効率を実現し、ダウンタイムのリスクを軽減できます。同様に重要なのは、持続可能な化学経路の追求です。バイオ由来の添加剤、リサイクル可能なキャリア、低毒性化合物の投資は、規制要件を満たすだけでなく、企業の社会的責任の認証も強化します。現地調達パートナーシップと地域製造ハブを通じてサプライチェーンを多様化することは、地政学的混乱や関税変動への露出を減らします。国内の化学品生産者との戦略的提携は、独自の貯留層条件に対応するオーダーメイドの製剤の共同開発を促進できます。最後に、リーダーは、高性能および多機能化学品における加速されたイノベーションに資源を割り当てるべきであり、段階的な研究開発投資と専門分野におけるターゲットを絞った買収とのバランスを取るべきです。この包括的なアプローチは、競争上の地位を強化し、操業の卓越性を推進し、進化する市場ダイナミクスの中での回復力を確保します。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を組み合わせて構築した、詳細な階層構造を持つ日本語の目次を提示します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* AI駆動型化学品注入プラットフォームの統合によるリアルタイムでの最適化された流体性能

* オフショア掘削作業における環境負荷低減のための生分解性界面活性剤の開発

* 非在来型貯留層における増進回収のためのナノテクノロジーベースEOR化学品の展開

* 油田化学品のロジスティクスをリアルタイムで追跡するためのデジタルサプライチェーンソリューションの実装

* 深海探査井で使用するための高温高圧スケール阻害剤の処方

* 成熟油田における微生物増進回収のためのバイオ界面活性剤生産技術の応用

* 石油・ガス施設での炭素回収イニシアチブを支援するためのCO2隔離化学品の進歩

* タイトオイル層における水迂回のためのポリマーおよびゲル適合性制御剤の最適化

* 重質原油処理装置における効率的な油水分離のためのナノエマルション脱乳剤の使用

* 坑井の完全性と安全性を高めるためのIoTセンサー統合型化学品監視システムの採用

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **油田化学品市場:製品タイプ別**

* セメントおよびグラウト

* 仕上げ用化学品

* セメント添加剤

* 逸失循環材

* 掘削用化学品

* 油性泥水

* 合成ベース泥水

* 水性泥水

* 生産用化学品

* 殺生物剤

* 腐食防止剤

* 脱乳剤

* スケール防止剤

* 刺激用化学品

* 酸処理化学品

* フラクチャリング化学品

9. **油田化学品市場:油井タイプ別**

* 方向性井戸

* 水平井戸

* 多分岐井戸

* 垂直井戸

10. **油田化学品市場:形態別**

* エマルション

* ゲル

* 液体

* 粉末

11. **油田化学品市場:用途別**

* 腐食制御

* 坑井仕上げ

* セメンチング

* 逸失循環制御

* ゾーン隔離

* 坑井掘削

* 掘削流体添加剤

* 坑井洗浄剤

* 坑井刺激

* 酸処理

* フラクチャリング

12. **油田化学品市場:地域別**

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

13. **油田化学品市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. **油田化学品市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Albemarle Corporation

* Aquapharm Chemical Pvt. Ltd. by PCBL

* Ashland Inc.

* Baker Hughes Company

* BASF SE

* ChampionX Corporation

* Chevron Phillips Chemical Company LLC

* China Petrochemical Corporation

* Clariant AG

* Dow Inc.

* Ecolab Inc.

* Evonik Industries AG by RAG-Stiftung

* ExxonMobil Corporation

* Halliburton Company

* Huntsman Corporation

* Innospec Inc.

* Kemira Oyj

* Krishna Antioxidants Pvt. Ltd

* LG Chem Ltd. by LG Corp.

* Lubrizol Corporation by Berkshire Hathaway

* Newpark Resources Inc.

* Nouryon Chemicals Holding B.V.

* Schlumberger Limited

* SNF Group

* Solvay S.A.

* Stepan Company

* Syensqo Group

* The Dow Chemical Company by DuPont, Dow Inc

* The Lubrizol Corporation

* Thermax Limited

* Veolia Environnement S.A.

* W. R. Grace and Co. by Standard Industries

16. **図のリスト [合計: 28]**

17. **表のリスト [合計: 909]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

油田化学品は、原油および天然ガスの探査、開発、生産、そして輸送に至るまで、石油・ガス産業のあらゆる段階において不可欠な役割を果たす特殊な化学物質群を指します。これらの化学品は、単に生産効率を向上させるだけでなく、設備の保護、作業の安全性確保、環境負荷の低減、そして経済性の向上に寄与する、現代のエネルギー供給を支える基盤技術の一つと言えます。地下深くの高温高圧環境や、腐食性物質の存在、あるいは微生物の活動といった極めて過酷な条件下で、安定かつ効率的な操業を維持するためには、特定の目的に特化した化学品の適用が不可欠となります。

油田化学品の用途は多岐にわたります。まず、掘削段階においては、掘削泥水添加剤が重要な役割を担います。これらは、掘削ビットによって削られた岩石の破片を地表まで運び上げ、坑井壁の安定性を保ち、掘削泥水の逸泥を防ぐために、粘度調整剤、流体損失制御剤、頁岩安定剤などが使用されます。次に、坑井の完成段階では、セメンチング添加剤が用いられます。セメンチングは、ケーシングと地層の間の環状空間をセメントで充填し、地層からの流体の侵入を防ぎ、ケーシングを固定する工程であり、凝結遅延剤、促進剤、水逸防止剤などがセメントの性能を最適化します。

生産段階に入ると、さらに多様な化学品が投入されます。生産された原油やガスには、水、塩分、硫化水素、二酸化炭素、微生物などが混入していることが多く、これらが設備の腐食、スケール(鉱物沈着)、パラフィンやアスファルテンといった有機物の沈着、あるいはエマルション(油水混合物)の形成を引き起こします。これらに対処するため、腐食防止剤はパイプラインや貯蔵タンクの劣化を防ぎ、スケール防止剤は配管の閉塞を未然に防ぎます。また、パラフィン・アスファルテン防止剤は流動阻害を解消し、破乳剤は原油と水の効率的な分離を促進します。さらに、殺生物剤は微生物の増殖を抑制し、硫化水素の生成や設備の損傷を防ぎます。生産された随伴水(生産水)の処理には、水清澄剤が用いられ、環境規制に適合した排水を可能にします。

近年、原油増進回収(EOR: Enhanced Oil Recovery)技術の重要性が高まる中で、EOR化学品も注目されています。これは、従来の一次・二次回収では取り出せなかった地下の原油を回収するために、ポリマー、界面活性剤、アルカリ剤などを地層に注入し、原油の粘度を下げたり、地層からの掃油効率を高めたりするものです。これにより、既存の油田からより多くの原油を回収し、資源の有効活用に貢献しています。

油田化学品の開発と利用には、常に環境への配慮が求められます。使用される化学品の毒性、生分解性、そして最終的な処理方法に至るまで、厳格な環境規制が課されており、より環境負荷の低い「グリーンケミストリー」の原則に基づいた製品開発が加速しています。また、深海油田やシェールガスといった非在来型資源の開発が進むにつれて、より過酷な条件下でも性能を発揮し、かつ環境に優しい新たな化学品の需要が高まっています。AIやビッグデータ解析を活用した最適な化学品選定や注入量の最適化も進み、効率性と持続可能性の両立が追求されています。油田化学品は、エネルギーの安定供給と環境保護という二律背存の課題を解決するための鍵として、今後もその技術革新が期待される分野です。