石油用管材(OCTG)の世界市場(2025-2030):シームレス溶接、電気抵抗溶接

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

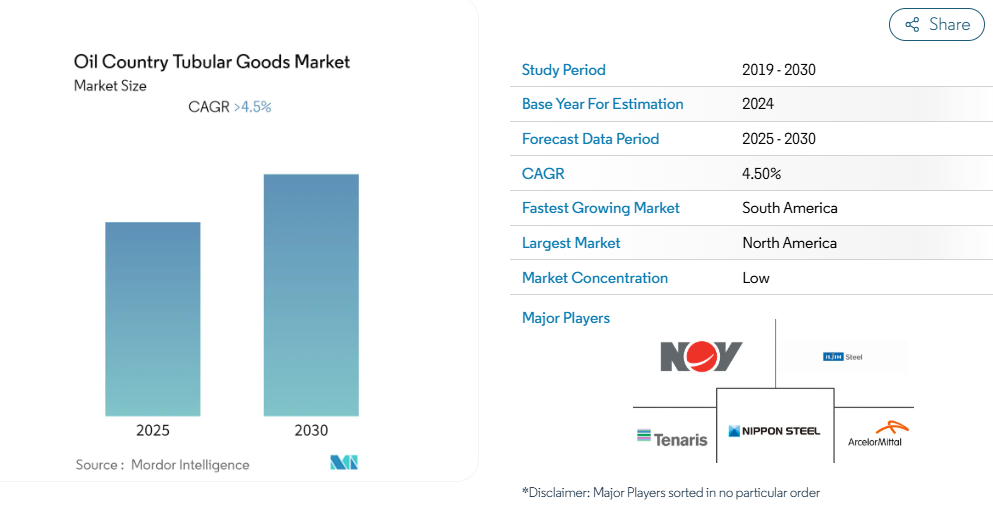

石油管材市場は、予測期間中に4.5%を超える年平均成長率(CAGR)を記録すると見込まれております。

地域的なロックダウンや2020年の原油価格暴落により、市場はCOVID-19の影響でマイナス成長となりました。現在、市場はパンデミック前の水準まで回復しております。

市場調査を牽引する主な要因としては、探査・生産活動の増加、非石油収入の増加と技術進歩による石油採算価格の低下、石油サービスコストの削減、および方向性掘削の増加などが挙げられます。

- 一方、米国などの国々における輸入関税の引き上げ、近年の原油価格の変動性、環境問題などが、予測期間中のOCTG市場の成長を阻害する可能性があります。

- 世界各国の主要国では、外国投資を促進するため石油・ガス分野の自由化が進められており、これにより石油・ガス産業の成長が後押しされています。これは今後数年間で世界のOCTG市場に膨大な機会をもたらすと予想されます。

- 北米地域は世界OCTG市場を牽引すると予測され、需要の大部分は米国、メキシコなどの国々から生じると見込まれます。

石油国管材(OCTG)市場の動向

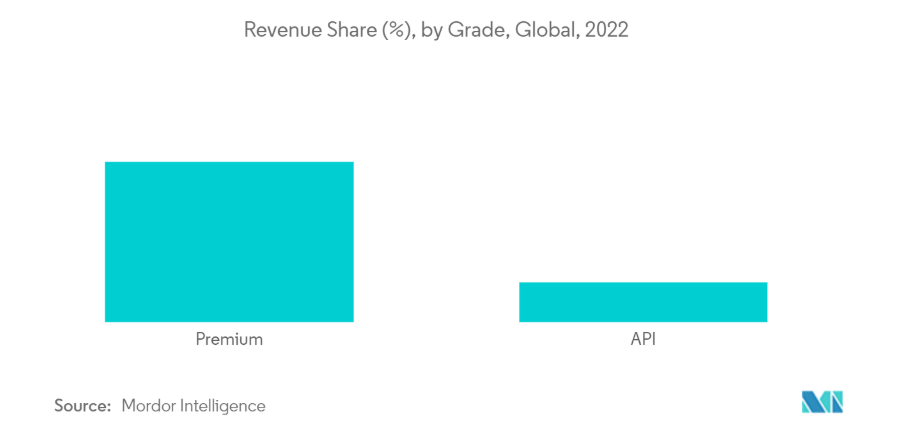

プレミアムグレードセグメントにおける需要の顕著な増加

- 上流石油・ガス活動からの需要増加により、プレミアムグレードOCTG市場は成長を続けております。プレミアムグレードの用途は、ガス井、水平坑井、高圧(5,000 psi以上)、高温(250°F以上)の坑井に広く普及しています。プレミアムグレードOCTGは、より複雑な用途や気密シールが要求される接続部に適用されます。

- 天然ガス探査は、シェール層埋蔵量の開発急増により大きな推進力を受けております。さらに、水平方向掘削技術がシェール層からの天然ガス生産を促進しており、これがプレミアムグレードOCTG市場にとって大きな後押しとなっております。

- 過酷な環境の遠隔地における深海探査の増加は、高品質掘削機器の使用拡大をもたらし、市場の成長につながっております。中東は主要な海洋深海埋蔵地域の一つであり、予測期間中に生産量の増加が見込まれています。

- 2022年12月、ヴァロレック社はエクソンモービル・ガイアナ社との間で2021年に締結した長期契約(LTA)の枠組みにおいて、3件目の主要受注を獲得しました。本契約に基づき、ヴァロレック社はエクソンモービル・ガイアナ社の深海ウアループロジェクト向けにラインパイプを納入します。

- したがって、上記の要因に基づき、予測期間中にグローバルOCTG市場においてプレミアムグレードセグメントが顕著な需要を喚起すると見込まれます。

北米が市場を主導

- 北米地域における陸上・沖合を問わず広範な油田・ガス田開発は、OCTG事業を展開する企業にとって大きなビジネスチャンスをもたらすでしょう。さらに、OCTGの需要は石油・ガス活動に直接影響を受けるため、同地域における石油・ガス探査・生産活動の増加は、今後数年間でOCTG需要を押し上げると予想されます。

- 米国では、シェール掘削および水圧破砕作業により水平・方向性掘削の利用が拡大し、従来は垂直のみであったドリルストリングに数千フィートの横方向延長が追加されました。5,000フィート以上に及ぶこともある水平坑井により、1坑井当たりの使用される管材のトン数が大幅に増加しました。

- さらに、米国の総掘削リグ数は、同国の石油・ガス掘削活動の増加に伴い、2021年1月の369基から2022年1月には約601基へと63%の成長を記録しました。カナダでも同様の傾向が確認され、掘削リグ稼働数は2021年1月の137基から2022年1月には190基へと39%増加しました。このような市場状況は予測期間中も継続し、OCTG需要を押し上げると見込まれます。

- カナダ石油生産者協会(CAPP)によれば、カナダの上流部門における石油・ガス設備投資額は2021年の207億米ドルから2022年には227億米ドルへと、約10%増加しました。さらにカナダの石油・ガス上流設備投資は今後も拡大を続け、2030年までに443億米ドルを超える見込みです。加えて、2021年から2030年にかけて、カナダの上流石油・ガス設備投資は中位成長シナリオ下で3,563億米ドルに達すると予測されており、これはOCTG市場に豊富な機会をもたらす可能性が高いと考えられます。

- したがって、上記の要因を踏まえると、予測期間中、北米が世界の石油国管材市場を主導すると見込まれます。

石油用鋼管(OCTG)産業の概要

石油用鋼管市場は分散化されています。主要企業には(順不同)、National-Oilwell Varco Inc., ILJIN Steel Co., Nippon Steel & Sumitomo Metal Corporation, ArcelorMittal SA, and Tenaris SA.などが挙げられます。

石油国用鋼管(OCTG)市場ニュース

- 2022年1月:ジンダル・SAW社は、ハンティング・エナジー・サービス社との合弁事業(JV)を設立し、インド・ナシクに石油国用鋼管(OCTG)ねじ加工プラントを建設すると発表しました。同プラントでは、石油・ガス掘削サービスに使用される機器を製造します。初期投資額は約2,000万~2,500万米ドルで、ジンダルSAWが51%、ハンティング・エナジー・サービスが49%の出資比率となります。同施設は2022年末までに操業開始を予定しております。

- 2022年8月:アブダビ国営石油会社(ADNOC)は、方向性掘削および掘削中ロギングに関する5つの枠組み契約を総額18億3000万米ドルで受注しました。本プロジェクトには、坑口および関連部品、坑内完成設備および関連サービス、ライナーハンガー、セメント注入サービス、ワイヤーラインロギング、方向性掘削が含まれます。同社は本枠組み契約により、新規坑井の掘削と生産能力の拡大を目指しております。

油田用鋼管(OCTG)市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 2028年までの市場規模および需要予測(10億米ドル)

4.3 最近の動向と発展

4.4 市場動向

4.4.1 推進要因

4.4.2 抑制要因

4.5 サプライチェーン分析

4.6 ポーターの5つの力分析

4.6.1 供給者の交渉力

4.6.2 消費者の交渉力

4.6.3 新規参入の脅威

4.6.4 代替製品・サービスの脅威

4.6.5 競争の激しさ

5. 市場セグメンテーション

5.1 製造プロセス

5.1.1 シームレス

5.1.2 電気抵抗溶接

5.2 グレード

5.2.1 プレミアムグレード

5.2.2 APIグレード

5.3 地理的分布

5.3.1 北米

5.3.2 アジア太平洋

5.3.3 ヨーロッパ

5.3.4 南米

5.3.5 中東およびアフリカ

6. 競争環境

6.1 合併・買収、合弁事業、提携、および契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 National-Oilwell Varco Inc.

6.3.2 ILJIN Steel Co.

6.3.3 Nippon Steel & Sumitomo Metal Corporation

6.3.4 Tenaris SA

6.3.5 TMK Ipsco Enterprises Inc.

6.3.6 U.S. Steel Tubular Products Inc.

6.3.7 Vallourec SA

6.3.8 ArcelorMittal SA

※記載は一部のみとなります

7. 市場機会と将来動向

*** 本調査レポートに関するお問い合わせ ***