洋上風力発電の世界市場(2025-2030):固定基礎型、浮動基礎型

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

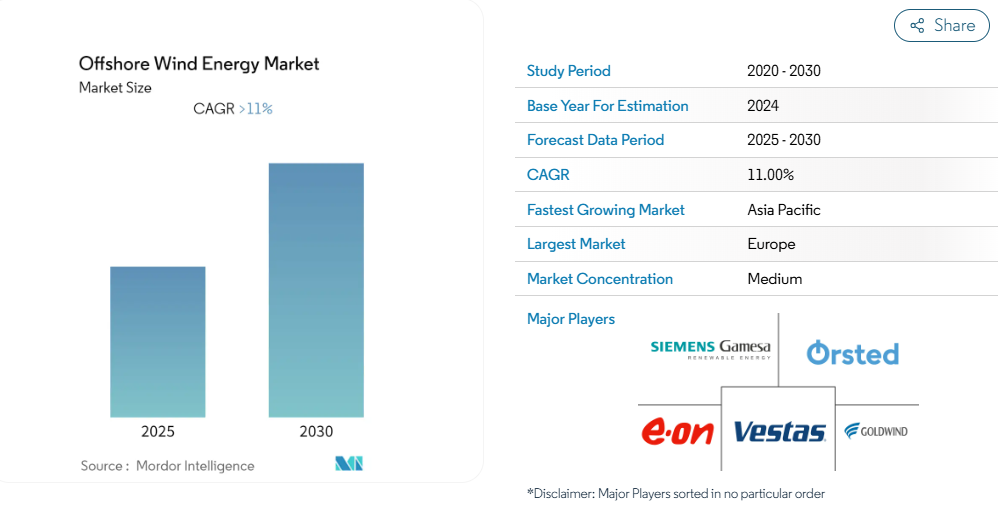

洋上風力発電市場は、予測期間中に11%を超える年平均成長率(CAGR)を記録すると見込まれております。

中期的には、有利な政府政策、今後の洋上風力発電プロジェクトへの投資増加、風力エネルギーのコスト削減による普及拡大といった要因が、予測期間中の市場成長を牽引すると見込まれます。

一方、洋上設置場所への重量物・大型設備の移動に伴う洋上風力発電システムの高コストは、予測期間中の市場成長を抑制する主要な要因となる見込みです。

- しかしながら、アフリカや南米アメリカの新興市場は、ブラジル、南アフリカ、チリなどの国々が発展の途上にあり、電力需要が増加しているため、風力発電セクターにとって堅調なビジネスチャンスを提供しており、今後数年間で風力発電開発の市場機会が生まれると予想されます。

- ヨーロッパでは、各国の洋上風力発電分野への参入が進んでいることから、予測期間中に市場で大きなシェアを占めると見込まれています。

洋上風力エネルギー市場の動向

浮体式基礎種類が著しい成長を遂げる見込み

- エネルギー需要が高まる中、主要国や企業はクリーンエネルギーを提供できる再生可能エネルギー源、特に風力エネルギーを採用しています。先進技術を用いた洋上風力エネルギーの導入は、多くの国や企業に多額の投資を呼び込んでいます。

- 2022年現在、洋上風力タービンは通常、水深40メートルまで、海岸から最大80キロメートルの海域に設置されています。これらのタービンは、モノパイル基礎またはジャケット基礎によって海底に固定されていますが、依然として水深50メートル未満の海域に限定されています。これは大きな制約であり、日本や米国など洋上風力発電の潜在市場として最も有望な地域の一部では、浅海域の設置場所が限られているためです。

- したがって、浮体式風力発電所は海洋エネルギー技術における最も注目すべき進展の一つです。浮体式基礎は、水深50メートルを超える海域への進出や、中深度(30~50メートル)条件下でも容易なタービン設置といった重要な可能性を提供します。浮体式洋上プラットフォームは、ほぼあらゆる海洋環境で建造・設置が可能です。長期的には、固定式基礎に比べ低コストな代替手段となります。

- 浮体式風力発電はアジアとヨーロッパで急速に普及し、主に浅海域からの浮体式洋上エネルギーにおいて世界をリードしています。これらの基礎構造は商業プロジェクトとして市場に参入しつつあります。業界推計によれば、欧州・米国・日本を合わせた浮体式風力発電の技術的潜在能力は約7,000GWと評価されています。高い潜在市場の中で、日本は2030年までに4ギガワットの設置目標を設定しており、次いでフランス、米国、英国が約2ギガワット、台湾が1ギガワットとなっています。

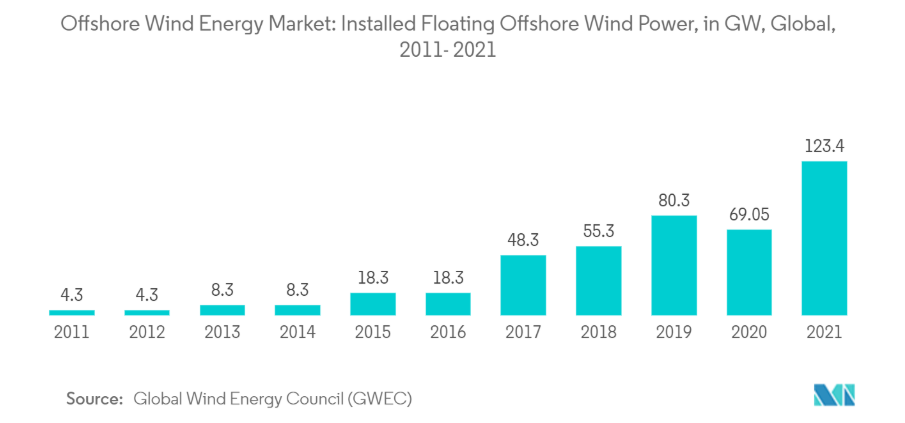

- 2021年末時点で、世界では123.4メガワットの浮体式洋上風力発電プロジェクトが稼働中です。この10プロジェクトのうち7件(112.9MW)はヨーロッパ、3件(10.5MW)はアジアに所在しております。

- 2022年1月、レパワー・リニューアブル社はイタリアに約17億米ドルを投じ、495MWの浮体式洋上風力発電所を建設する計画を発表いたしました。本プロジェクトでは、浮体式基礎上に単体出力15MWの風力タービン33基を設置する予定です。

- さらに2022年5月には、中国が浮体式洋上風力発電技術の進歩と実証を目的としたプロジェクトの一環として、国内最大級の浮体式洋上風力タービンを設置しました。中国船舶工業集団(CSSC)の子会社である海装風力発電が開発した「福耀(フーヤオ)」と名付けられたこの浮体構造物には、台風耐性を備えた6.2MWの風力タービン(ローター直径152メートル)が搭載されています。福耀浮体式プラットフォームの全長は236フィート(約72メートル)、深さは108フィート(約33メートル)、幅は262フィート(約80メートル)です。設置場所は複雑な海底地形と水深50~70メートルという条件から選定されました。

- 以上の理由により、予測期間中に浮体式基礎種類のセグメントは洋上風力エネルギー市場において著しい成長が見込まれます。

ヨーロッパが市場を主導

- ヨーロッパは世界の洋上風力発電設備において最大のシェアを占めております。欧州連合(EU)によれば、ヨーロッパは洋上風力市場全体の設備容量の4分の1を占めております。したがって、ヨーロッパ(主に北海沿岸諸国)が洋上風力市場の主導的立場にあると考えられます。

- 世界の洋上風力発電設備の約85%がヨーロッパ海域に設置されています。ヨーロッパ地域、特に北海地域の各国政府は、自国の領海内に洋上風力発電所を設置するという野心的な目標を設定しています。

- 2021年、ヨーロッパでは2,899MWの洋上風力発電容量が追加され、洋上風力エネルギーの総容量は27,814MWとなりました。この新規容量は、オランダ(2490MW)、ベルギー(2262MW)、英国(12700MW)によって供給されました。

- 2022年5月、ノルウェー政府は2040年までに30GWの容量を目標とする洋上風力開発海域の割当計画を発表しました。ヨーロッパでは、浮体式洋上風力発電が独自の可能性を提供しています。浮体式タービンは、固定式タービンよりも深い海域や沖合で発電が可能です。この浮体技術により、浅海域を持たない国々でも洋上風力発電が可能となり、地中海や大西洋のような深海域での開発が実現します。

- 2021年には、ヨーロッパにおける新規風力発電所の建設に485億米ドルが投じられ、過去最高の24.6ギガワットの追加容量の資金調達に貢献しました。2021年時点で過去最高の17.3ギガワットのプロジェクトが取引され、156億ユーロ相当のプロジェクト買収活動も発生しました。風力エネルギーはヨーロッパで人気の投資対象であり、将来性は非常に大きいと言えます。例えばドイツ政府は、2021年から2028年にかけて年3回の入札を実施する予定で、総入札量は約31ギガワットに上ります。

- 欧州委員会は欧州グリーンディールの一環として、洋上再生可能エネルギーに関する新たなEU戦略を発表しました。この戦略では、2030年までに洋上風力発電プロジェクト60ギガワットと海洋エネルギー少なくとも1ギガワットの導入を目指しています。さらに、2050年までに洋上風力タービン容量300ギガワット達成を目標としています。

- したがって、こうした最近の動向は、予測期間中に洋上風力発電事業に携わる事業者にとって、ヨーロッパが優れたビジネス拠点となることを示唆しております。

洋上風力エネルギー産業の概要

洋上風力エネルギー市場は中程度の分散状態にあります。主要企業(順不同)としては、Siemens Gamesa Renewable Energy SA, Vestas Wind Systems AS, Xinjiang Goldwind Science Technology Co. Ltd, Ørsted AS, and E.ON SEなどが挙げられます。

洋上風力エネルギー市場ニュース

- 2022年8月、Ping Petroleum社とCerulean Winds社は、英国北海のアバロン石油プロジェクト向けに予約された浮体式生産貯蔵積出設備(FPSO)向けの風力発電ソリューション開発に関する合意書に署名いたしました。平石油が2022年7月にティーケイ・コーポレーションから取得した円筒形のセヴァン・ハミングバードFPSOには、大型浮体式洋上風力タービンがケーブルで接続される見込みです。両社は、浮体式風力ユニットの開発・設置・運営に必要な海底リース権を有する合弁会社の設立を目指しています。

- 2022年4月、ゼネラル・エレクトリック(GE)社は、セメント大手ホルシム社および3Dプリンティング専門企業コボッド社と協力し、ベルゲンに施設を建設中です。これによりGE社は、風力発電所敷地内で風力タービン塔の下部を3Dプリントできるようになり、輸送コストの削減が期待されています。

洋上風力発電市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 再生可能エネルギー構成比(2021年)

4.3 2028年までの洋上風力発電設備容量(GW)と予測

4.4 2022年までの主要洋上風力発電所プロジェクト

4.5 今後の主要洋上上流プロジェクト

4.6 最近の動向と進展

4.7 政府政策と規制

4.8 市場動向

4.8.1 推進要因

4.8.2 抑制要因

4.9 サプライチェーン分析

4.10 ポーターの5つの力分析

4.10.1 供給者の交渉力

4.10.2 消費者の交渉力

4.10.3 新規参入の脅威

4.10.4 代替製品・サービスの脅威

4.10.5 競争の激しさ

5. 市場セグメンテーション

5.1 基礎の種類

5.1.1 固定式基礎

5.1.2 浮動式基礎

5.2 容量

5.2.1 5MW未満

5.2.2 5MW以上

5.3 地理

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.2 アジア太平洋地域

5.3.2.1 中国

5.3.2.2 インド

5.3.2.3 日本

5.3.2.4 韓国

5.3.2.5 アジア太平洋地域その他

5.3.3 ヨーロッパ

5.3.3.1 ドイツ

5.3.3.2 イギリス

5.3.3.3 オランダ

5.3.3.4 スペイン

5.3.3.5 ノルウェー

5.3.3.6 その他のヨーロッパ

5.3.4 南米アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 その他の南米アメリカ諸国

5.3.5 中東およびアフリカ

5.3.5.1 サウジアラビア

5.3.5.2 アラブ首長国連邦

5.3.5.3 南アフリカ

5.3.5.4 中東・アフリカその他

6. 競争環境

6.1 合併・買収、合弁事業、提携、および契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1.1 Siemens Gamesa Renewable Energy SA

6.3.1.2 Vestas Wind Systems AS

6.3.1.3 Xinjiang Goldwind Science Technology Co. Ltd

6.3.1.4 General Electric Company

6.3.1.5 Suzlon Energy Limited

6.3.1.6 Nordex SE

6.3.2 事業者

6.3.2.1 Equinor ASA

6.3.2.2 Northland Power Inc.

6.3.2.3 Ørsted AS

6.3.2.4 EDF SA

6.3.2.5 E.ON SE

*リストは網羅的なものではありません

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***