オフショア支援船舶の世界市場(2025-2030):種類別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

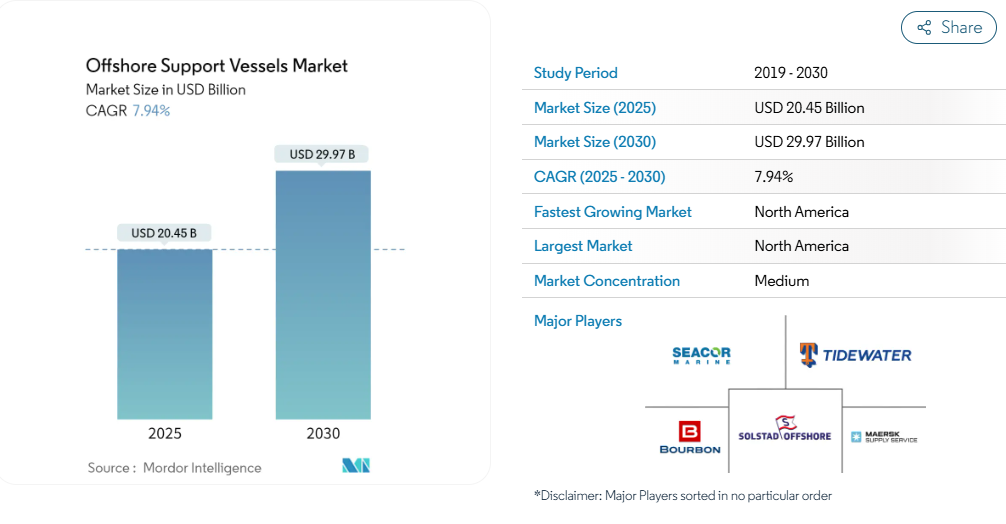

オフショア支援船の市場規模は、2025年に204億5,000万米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は7.94%で、2030年には299億7,000万米ドルに達する見込みです。

中期的には、投資の増加、オフショア石油・ガス探査・生産活動、オフショア風力発電設備の増加が市場需要を牽引すると予想されます。

その一方で、採掘される商品の価格変動が市場の成長を抑制すると予想されます。

とはいえ、海洋船舶の環境問題への対処を支援する新技術は、市場に多くの機会をもたらします。例えば、マースク・サプライ・サービスは、非移動船からの排出を排除することで、海運産業における二酸化炭素排出量を削減するために、スティルストレム海洋船舶充電事業を開始しました。長期的には、化石燃料を使用する船舶を着実に廃止していく予定です。

- 予測期間中、北米が市場を支配すると予測されるのは、この地域で最近起こった大規模なオフショア石油・ガスの発見によるものです。

オフショア支援船市場動向

PSV(プラットフォーム供給船)が市場を支配する見込み

- PSV (Platform Supply Vessels)は、海洋掘削リグや生産プラットフォームに機器、消耗品、掘削消耗品を供給するために不可欠です。これらの消耗品には、セメント、重晶石、ベントナイトなどの乾燥粉末、ドリル水、油または水ベースの液体泥水、メタノール、特殊化学薬品などが含まれます。

- PSVは、陸上基地での積み込みから作業を開始します。二重底タンクで液体貨物を、専用の空気圧タンクでドライバルク貨物を輸送し、船尾のオープンデッキで機器やドリルパイプを運びます。リグやプラットフォームに到着すると、リグクレーンがデッキカーゴを管理している間に、液体や粉末のカーゴが空気圧で圧送または移送されます。

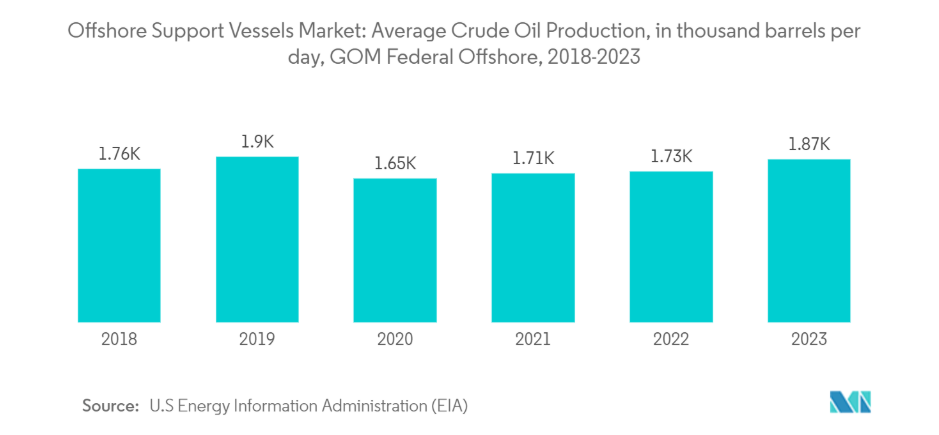

- 多くの国々における世界レベルでの石油・ガス需要の増加により、生産者は深海での石油・ガス開発など、より多くの石油資源の探査を行うようになりました。米国では、メキシコ湾(GoM)連邦海洋地域の原油生産量は、2023年に日量約1865千バレルに達します。このような増加傾向は、オフショア石油生産と関連サービスの需要を示しています。

- プラットフォーム補給船(PSV)は、石油、ガス、再生可能エネルギー分野でのオフショア物流支援需要の増加に牽引され、世界的に大きな成長を遂げています。PSVは、掘削装置、燃料、水などの物資をオフショアプラットフォームに輸送するために設計された特殊船です。これらの船舶は、海洋施設の継続的な操業を確保し、持続可能で効率的なサプライチェーンへのニーズの高まりをサポートするために不可欠です。

- 企業は排出量の削減と運航効率の最適化を目指しており、市場は世界的に環境に優しいソリューションへと移行しています。その顕著な例が、2024年1月にコングスベルグ・マリタイム社から先進的なエネルギー貯蔵システム4基の買収を発表したシーコール・マリン・ホールディングス社です。この取り組みでは、4隻のSEACOR PSV(SEACORオハイオ、SEACORアルプス、SEACORアンデス、SEACORアトラス)にハイブリッド電力ソリューションを統合し、2024年12月に設置を開始し、2025年半ばまでに完了する予定です。これらのアップグレードは、排出を最小限に抑え、船内のエネルギー効率を高めるという産業の目標に沿ったものです。

- さらに、船隊容量の拡大は、一部の企業にとって戦略的な焦点となっています。2023年3月、アメリカのタイドウォーター社は、ソルスタッド・オフショア社から37隻のPSVを5億7700万米ドルで買収し、同社の船隊を228隻(PSV199隻とアンカーハンドリング・タグ・サプライ(AHTS)船を含む)に大幅に増強しました。Tidewaterの船隊は、平均船齢11.3年と、世界的に最も若い船隊の1つと考えられており、このセクターの増大する運用ニーズと持続可能性基準に対応するための位置づけとなっています。

- 全体として、プラットフォーム供給船の需要は、予測期間中に大幅な成長が見込まれています。

北米が市場を支配する見込み

- 米国は、オフショア支援船(OSV)市場において傑出したプレーヤーです。

- メキシコ湾を中心としたオフショア活動が盛んな米国のOSV市場は、従来型の化石燃料探査と新興のクリーンエネルギー源を支えるために不可欠な存在であり続けています。この多様な市場は、持続可能な代替エネルギーに徐々にシフトしながら、エネルギー安全保障を維持するという米国のコミットメントを反映しています。

- メキシコ湾は、依然として重要なオフショア石油・ガスのハブです。例えば、2024年9月、タロス・エナジー社は、米国メキシコ湾のブロックで商業的な石油と天然ガスの量を大幅に発見したと発表しました。

- これらの活動は、探査、掘削、生産をサポートするためにOSVの継続的な需要を必要とします。OSVは、物資の輸送、リグの安定化、海底検査の支援に不可欠であり、継続的な石油・ガス操業に欠かせない存在です。

- 国内のいくつかの企業は、オフショア活動のためのOSVの継続的な需要を支持しました。例えば、2024年8月、DOFはアメリカメキシコ湾で海底契約を獲得しました。この契約は、注水フローライン、船体配管、関連する海底インフラストラクチャのエンジニアリング、調達、建設、洋上設置を含みます。

- 洋上風力発電容量の拡大を推進する政府の動きは、建設、乗組員の移動、メンテナンスのためのサービス・オペレーション船(SOV)やその他のOSVのような特殊船舶の需要を促進しています。

- 例えば、2024年7月、ホーンベック・オフショア・サービス社は、イースタン造船グループと契約し、280フィートのオフショア・サプライ船(OSV)をサービス・オペレーション船(SOV)に改造し、米国洋上風力発電市場での急増する需要に対応しました。

- 同国では、沿岸に多数の風力発電所が設置され、洋上風力発電容量の拡大が進んでいます。例えば、2024年9月には、イベルドローラのアメリカ子会社であるアバングリッドが、791MWのニューイングランド・ウインド1洋上風力発電所の開発契約を獲得しました。海岸沿いで新しい風力発電所が開発されるにつれ、これらの再生可能エネルギー・プロジェクトをサポートするOSVの必要性はますます高まっています。

- 例えば、デンマークのマースク・サプライ・サービスは2024年9月、ポーランドのCRIST社にDP3クラスのバッテリーハイブリッド推進多目的オフショア支援船(OSV)を発注しました。ABSクラス基準で建造される110メートルのOSVは、ホワイトローズ油田向けプロジェクト「シードラゴン」の下、MMCシップデザイン&船舶コンサルティングが995L SBC船型設計図を基に設計。マースクは本船を、カナダ東部ニューファンドランド・ラブラドール沖に位置するホワイトローズ油田に長期配備し、油田オペレーターのセノバス・エナジー社に供給する計画です。

- 以上のことから、オフショア支援船市場は予測期間中、北アフリカが支配的となる見込みです。

オフショア支援船産業概要

オフショア支援船市場は細分化されています。同市場の主要企業(順不同)には、Tidewater Inc.、Bourbon Corporation SA、Seacor Marine Holdings Inc.、Maersk Supply Service A/S、Solstad Offshore ASAなどがあります。

オフショア支援船市場ニュース

- 2024年11月 N-SeaがMainport ShippingとGeo Masterの長期傭船契約を締結。同船はオランダのハーディンクスフェルト・ギーセンダムにあるネプチューン・コンストラクションが建造を担当。エヌ・シーは、この新造船はエヌ・シー・グループがすでに管理・運航しているジオ・レンジャーの設計と設備を反映したものであることを強調。エヌ・シーは本船を完全に商業的に管理・支配する予定。引渡しは2026年第1四半期を予定しており、運航開始は2026年3月中旬を予定しています。

- 2024年11月 Sea1 Offshoreは、Cosco Shipping (Qidong) Offshoreから次世代型オフショアエネルギー支援船2隻を受注し、事業拡大の態勢を整えました。今回受注した船は、全長120メートル、貨物甲板面積1,400平方メートル。250トンのデッキクレーンを装備し、最大120名の人員収容が可能です。さらに、両船ともROV格納庫とムーンプールを備えています。将来の持続可能性を念頭に置いて設計された本船は、メタノールに対応し、発電機は100%バイオ燃料で稼働します。2027年にこれらの新造船が引き渡される予定で、Sea1の船隊は19隻の近代的なオフショア船に拡大することになります。

オフショア支援船市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 2029年までの市場規模および需要予測(単位:10億米ドル

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場ダイナミクス

4.5.1 推進要因

4.5.1.1 洋上風力発電設備の増加

4.5.1.2 オフショア石油・ガス探査・生産への投資の増加

4.5.2 抑制要因

4.5.2.1 原油価格の高い変動性

4.6 サプライチェーン分析

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争ライバルの激しさ

4.8 投資分析

5. 市場区分

5.1 種類

5.1.1 アンカーハンドリングタグ/アンカーハンドリング曳船供給船(AHT/AHTSs)

5.1.2 プラットフォーム供給船(PSV)

5.1.3 その他の種類

5.2 地理

5.2.1 南米アメリカ

5.2.1.1 米国

5.2.1.2 カナダ

5.2.1.3 その他の北米地域

5.2.2 ヨーロッパ

5.2.2.1 イギリス

5.2.2.2 フランス

5.2.2.3 ロシア

5.2.2.4 ノルウェー

5.2.2.5 イタリア

5.2.2.6 ドイツ

5.2.2.7 その他のヨーロッパ

5.2.3 アジア太平洋

5.2.3.1 中国

5.2.3.2 インド

5.2.3.3 韓国

5.2.3.4 ASEAN諸国

5.2.3.5 その他のアジア太平洋諸国

5.2.4 南米アメリカ

5.2.4.1 ブラジル

5.2.4.2 アルゼンチン

5.2.4.3 その他の南米アメリカ

5.2.5 中東・アフリカ

5.2.5.1 サウジアラビア

5.2.5.2 カタール

5.2.5.3 アラブ首長国連邦

5.2.5.4 ナイジェリア

5.2.5.5 その他の中東・アフリカ地域

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 Bourbon Corporation SA

6.3.2 Maersk Supply Service AS

6.3.3 Seacor Marine Holdings Inc.

6.3.4 Edison Chouest Offshore LLC

6.3.5 Swire Pacific Limited

6.3.6 Tidewater Inc.

6.3.7 Harvey Gulf International Marine LLC

6.3.8 Solstad Offshore ASA

6.3.9 Hornbeck Offshore Services Inc.

6.3.10 PACC Offshore Services Holdings Ltd.

*リストは網羅的ではありません

7. 市場機会と今後の動向

7.1 オフショア船舶の環境問題に対処する新技術

*** 本調査レポートに関するお問い合わせ ***