OEM断熱材市場:材料種類別(セルロース、グラスファイバー、ロックウール)、断熱構造別(独立気泡、連続気泡)、用途別、最終用途産業別、流通チャネル別-世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

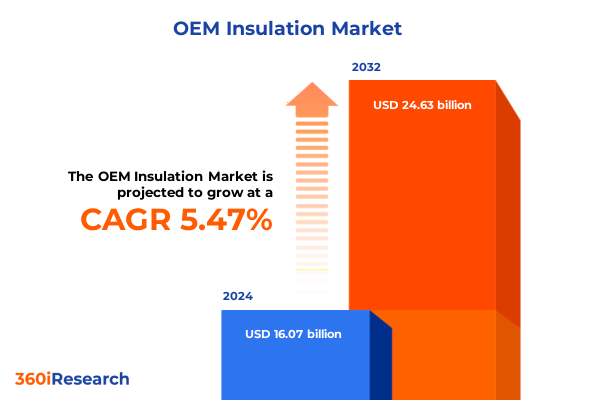

「OEM断熱材」市場は、急速に変化する産業および環境情勢において、その重要性を増しています。2024年には160.7億米ドルと推定された市場規模は、2025年には169.1億米ドルに達し、2032年までに年平均成長率(CAGR)5.47%で246.3億米ドルに拡大すると予測されています。本レポートは、オリジナル機器メーカー(OEM)向け断熱ソリューションに焦点を当て、材料革新、規制動向、最終用途の性能要件といった多角的な側面を包括的に探求しています。航空宇宙、自動車、エレクトロニクス、建設など、あらゆる産業の意思決定者は、厳格な世界的エネルギー指令と効率性および持続可能性に対する消費者需要の高まりを背景に、従来の断熱パラダイムを再評価しています。次世代の材料と構造が、重量、組み立て時間、コスト目標を損なうことなく、熱管理、騒音減衰、耐火性をどのように向上させられるかを理解することが喫緊の課題となっています。

**市場の推進要因**

OEM断熱材市場の状況は、技術的、環境的、運用上の要因が収束することにより、変革的な変化を遂げています。

1. **持続可能性と材料革新:** バイオベース繊維やリサイクル含有率の高い配合など、持続可能な代替材料への加速的な推進が最も顕著です。これらは、規制基準と企業の脱炭素化目標の両方を満たすために急速に進化しています。メーカーは、クローズドループサプライチェーンを優先し、循環型経済への取り組みに投資し、材料科学パートナーと協力して、従来のソリューションと同等の性能を達成しようとしています。

2. **デジタル製造技術の進化:** 高度なプロセス制御から複雑なフォーム形状の積層造形に至るまで、デジタル製造技術は、大規模な熱的および音響的カスタマイズを可能にしています。これにより、OEMはより精密で効率的な断熱ソリューションを設計・製造できるようになります。

3. **厳格化する規制と環境要件:** 世界中の規制機関は、オリジナル機器に対するエネルギー効率と火災安全基準を厳格化しており、OEMは従来の断熱戦略を見直すことを余儀なくされています。この規制の強化は、包括的な性能検証プロトコルと第三者認証の重要性を高めています。

4. **貿易政策とサプライチェーンの変動:** 2025年初頭に米国が主要な断熱材投入品に包括的な関税を導入したことは、OEM断熱材のエコシステムに大きな影響を与えました。これにより、原材料調達から最終製品の価格設定に至るまで、着地コストの上昇とマージンの圧縮が生じました。これに対応して、主要企業はサプライチェーンの主要セグメントを国内に回帰させる取り組みを強化し、国内の樹脂生産者や繊維リサイクル業者との提携を強化して、外部コスト圧力を相殺しています。また、地政学的な混乱や商品価格の変動によって強調される世界的な原材料供給の不安定性は、企業に供給ネットワークの多様化と強靭な調達フレームワークの構築を促しています。

これらの要因は、OEMと断熱材サプライヤー間の戦略的連携の新時代を促進しており、共同イノベーション、データ駆動型性能ベンチマーク、アジャイルな製品開発サイクルが特徴となっています。

**主要なセグメンテーションパターン**

OEM断熱材市場の複雑さを理解するには、複数のセグメンテーション次元にわたる性能とコストの考慮事項がどのように異なるかを詳細に把握する必要があります。

1. **材料タイプ別:** 従来のセルロース、グラスファイバー、ミネラルウールが幅広い用途に利用され続けている一方で、綿、麻、羊毛などの天然繊維代替品への関心が高まっており、持続可能性の義務とニッチな音響要件を反映しています。並行して、プラスチックフォーム技術の進化により、ポリイソシアヌレート、ポリスチレン、ポリウレタンといった差別化された製品が生まれ、それぞれ特定の熱伝導率プロファイルと構造的弾力性のために調整されています。

2. **断熱構造別:** クローズドセル構造は、耐湿性と圧縮強度が最重要視されるシナリオでますます活用されており、オープンセル配合は、空気伝播音制御や軽量用途でより大きな有用性を見出しています。

3. **用途別:** 高電圧機器内の電気絶縁用に最適化されたソリューションから、厳格な耐火性ベンチマーク用に設計されたものまで、用途レベルのセグメンテーションはさらに細分化されます。また、過酷な運用環境における防湿製品は引き続き牽引力を増しています。

4. **エンドユーザー産業別:** 航空宇宙および自動車分野は高い性能対重量比を重視し、建築建設はコストと設置速度を優先し、エレクトロニクス統合は難燃性と誘電安定性に依存するなど、エンドユーザー産業は明確な好みを示しています。

5. **流通チャネル別:** 確立されたOEMに好まれる従来のオフラインチャネルと、迅速なプロトタイピング供給や少量カスタム注文を促進する急成長中のオンラインプラットフォームとの間で二分化が見られます。これらのセグメンテーションの洞察は、特定の性能閾値と調達行動に対応するために策定された、ターゲットを絞った製品開発ロードマップと市場投入戦略を形成します。

**地域別動向**

OEM断熱材分野における地域動向は、アメリカ、ヨーロッパ・中東・アフリカ、アジア太平洋における経済成熟度、規制枠組み、産業の焦点の相互作用を強調しています。

1. **アメリカ:** 自動車および建設インテグレーターからの堅調な需要は、改修インセンティブと持続可能性目標によって支えられており、従来のグラスファイバーシステムと高性能フォームの両方の成長を促進しています。北米のメーカーは、サプライチェーンの混乱を緩和し、スループット効率を高めるために、地域化された樹脂調達と高度なプロセス制御を活用しています。

2. **ヨーロッパ・中東・アフリカ (EMEA):** この地域は、世界で最も厳格なエネルギー効率指令と火災安全義務の一部によって形成されており、OEMは厳格な試験体制に対して断熱性能を検証することを余儀なくされています。この規制の厳格さは、ヨーロッパの製造拠点における天然繊維複合材料の採用を加速させ、中東の急成長する航空宇宙分野における革新的な異業種間協力を促進しています。アフリカのインフラ近代化イニシアチブは、オフグリッド環境制御システムと耐湿システムの両方に新たな機会をもたらしています。

3. **アジア太平洋 (APAC):** 大規模なエレクトロニクス製造、自動車組立、住宅建設への継続的な投資は、クローズドセルおよびオープンセルフォームの大量調達につながっています。多くのAPAC市場ではコスト感度が特徴であり、サプライヤーは最小限の材料使用量と適切な熱的および音響的性能のバランスをとる配合を調整しています。これらの地域的な洞察は、成長の機会を捉え、長期的なパートナーシップを確保するために、地域に合わせた製品構成と規制順守の重要性を再確認しています。

**市場の展望と戦略的取り組み**

主要なOEM断熱材メーカーは、市場での地位を強化し、進化する顧客需要に対応するために、さまざまな戦略的イニシアチブを展開しています。持続可能な製品ラインへの投資は顕著であり、既存企業は熱的完全性を損なうことなく、より高いリサイクル含有率を組み込むためにグラスファイバーとミネラルウールを再配合しています。並行して、いくつかのティア1プロバイダーは、強化された難燃性と地球温暖化係数(GWP)の低減を特徴とする先進ポリマーフォームの商業化を加速するために、専用の革新センターを設立しています。断熱材サプライヤーとOEMプラットフォーム間の戦略的コラボレーションがますます一般的になり、設計サイクル内での材料特性の早期統合を可能にしています。この共同開発モデルは、市場投入までの時間を短縮するだけでなく、設置を簡素化し、使用中の耐久性を向上させるモジュール式断熱アセンブリの作成を促進します。運用面では、デジタルツイン技術と機械学習駆動型プロセス分析が、製造効率の最適化、スクラップ率の最小化、生産実行全体での一貫した品質確保に活用されています。

業界リーダーが進化するOEM断熱材の課題と機会を乗り切るための最善の戦略としては、材料革新、卓越した運用、および協調的なエコシステムを連携させる多面的なアプローチを採用することが挙げられます。バイオベースおよびリサイクル繊維システムへの研究開発努力を向けることは、持続可能な差別化を可能にし、関税によるコストショックへの露出を軽減します。同時に、デジタルソリューションプロバイダーとの戦略的パートナーシップを構築することで、生産ワークフロー全体のエンドツーエンドの可視性が可能になり、継続的な改善が加速され、市場投入までの時間が短縮されます。さらに、地政学的な変動に直面してもサプライチェーンの回復力を高めるために、デュアルソーシング契約や地域複合ハブを通じて原材料供給源を多様化することが不可欠です。製品戦略の観点からは、高温エレクトロニクスエンクロージャから振動減衰自動車内装まで、ターゲットとする用途に合わせて容易にカスタマイズできるモジュール式断熱プラットフォームを導入することは、アジリティを求めるOEMに響くでしょう。また、規制機関や認証機関と積極的に連携することで、コンプライアンス検証を合理化し、顧客の信頼を高めることができます。これらの戦術を統合されたロードマップに組み込むことで、組織は進化する市場圧力に対処し、新たな機会を捉え、短期的なコスト考慮事項を超えて持続する価値提案を提供することが可能となります。

以下にTOCの日本語訳と詳細な階層構造を示します。

**目次**

1. **序文**

* 市場セグメンテーションと範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 電子機器エンクロージャーにおけるOEM断熱システムへの相変化材料の統合

* 自動車製造におけるバイオベースおよびリサイクル可能な断熱フォームの需要増加

* 電気自動車のバッテリー安全性向上のためのエアロゲルベースの断熱材の採用拡大

* 極高温産業機器および排気システム向け高性能セラミックファイバー断熱材の開発

* 次世代車両の熱制御に特化したOEM断熱ソリューションの拡大

* OEM断熱材用ポリウレタンフォームにおける低地球温暖化係数発泡剤への規制主導型移行

* 複雑なOEM部品統合のための積層造形技術による断熱材形状のカスタマイズ

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **OEM断熱材市場、材料タイプ別**

* セルロース

* グラスファイバー

* ロックウール

* 天然繊維

* 綿

* 麻

* ウール

* プラスチックフォーム

* ポリイソシアヌレートフォーム

* ポリスチレンフォーム

* ポリウレタンフォーム

9. **OEM断熱材市場、断熱構造別**

* 独立気泡

* 連続気泡

10. **OEM断熱材市場、用途別**

* 遮音

* 電気絶縁

* 耐火性

* 耐湿性

11. **OEM断熱材市場、エンドユーザー産業別**

* 航空宇宙

* 自動車

* 建設

* エレクトロニクス

12. **OEM断熱材市場、流通チャネル別**

* オフライン

* オンライン

13. **OEM断熱材市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **OEM断熱材市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **OEM断熱材市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 3M Company

* ACH Foam Technologies LLC

* Anco Products Inc

* Armacell International S.A

* Aspen Aerogels, Inc.

* Autex Industries Ltd

* Big Sky Insulations

* BorgWarner Inc.

* Compagnie de Saint-Gobain S.A.

* Covestro AG

* DuPont de Nemours, Inc.

* Huntsman International LLC

* Johns Manville Corporation

* Knauf Insulation

* Morgan Advanced Materials

* Owens Corning

* Paroc Group Oy

* Rockwool Group

* Scott Industries LLC

* Superglass Insulation Ltd

* Tenneco Inc.

* Triumph Group Inc

17. **図表リスト [合計: 30]**

18. **表リスト [合計: 597]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

OEM断熱材は、現代の建築、自動車、家電製品、そして産業設備など多岐にわたる分野において、その機能性と経済性から不可欠な存在となっています。これは、特定の企業が自社ブランド名で市場に供給する断熱材を、別の専門メーカーがその設計仕様に基づき製造・供給するビジネスモデルを指します。この形態は、各企業がそれぞれの強みに特化し、効率性と品質を追求する現代のサプライチェーン戦略の典型であり、製品開発から市場投入までのプロセスを最適化する上で極めて重要な役割を担っています。

このビジネスモデルの最大の利点は、コスト削減と専門性の活用にあります。ブランド企業は、大規模な製造設備への投資や生産ノウハウの蓄積を必要とせず、製品設計、マーケティング、販売、施工といった自社のコアコンピタンスに経営資源を集中できます。これにより、市場の変化に迅速に対応し、ブランド価値の向上に注力することが可能となります。一方、OEMメーカーは、断熱材の製造に特化することで、生産効率の最大化、原材料の大量調達によるコストメリット、そして高度な製造技術や厳格な品質管理体制を確立することが可能となり、結果として高品質な製品を競争力のある価格で提供できるのです。

OEM断熱材は、単なる既製品の供給に留まらず、多くの場合、ブランド企業が求める特定の性能要件に応じて、細やかなカスタマイズが行われます。例えば、高い断熱性能、優れた遮音性、耐火性、防湿性、あるいは特定の環境基準への適合など、用途や目的に応じた最適な素材選定から、配合、形状、密度に至るまで、詳細な仕様が設定されます。グラスウール、ロックウール、セルロースファイバー、硬質ウレタンフォーム、押出法ポリスチレンフォーム、真空断熱材など、多岐にわたる断熱材の中から最適なものが選ばれ、共同での研究開発を通じて新たな機能性を持たせることも珍しくありません。この柔軟な対応力こそが、OEM断熱材が多様な市場ニーズに応え続ける所以です。

OEM供給において最も重要なのは、一貫した品質の確保と安定した供給体制です。ブランド企業の信頼を維持するためには、OEMメーカーは厳格な品質管理基準を遵守し、製品の性能が常に要求仕様を満たしていることを保証する必要があります。これには、原材料の選定から製造工程、最終製品の検査に至るまで、徹底した品質チェックが不可欠です。また、予期せぬ供給途絶は市場に大きな影響を与えるため、強固なパートナーシップと透明性の高いコミュニケーションが不可欠であり、両社間の密接な連携により、製品のライフサイクル全体にわたる品質保証と、市場変動への柔軟な対応が可能となります。

近年、環境意識の高まりや省エネルギー基準の厳格化に伴い、より高性能で環境負荷の低い断熱材への需要が増大しています。OEMメーカーは、その技術力と生産能力をもって、これらの課題解決に貢献しており、例えば、リサイクル素材の活用、製造工程におけるエネルギー消費の削減、長寿命化による廃棄物削減など、持続可能な社会の実現に向けた取り組みも活発化しています。このように、OEM断熱材は、市場の多様なニーズに応えるだけでなく、技術革新の促進にも寄与し、持続可能な社会の実現に向けた重要な役割を担っています。

結論として、OEM断熱材は、単なる製品供給の関係を超え、ブランド企業と製造企業がそれぞれの専門性を持ち寄り、相互に協力し合うことで、高品質かつコスト効率の高い断熱ソリューションを市場に提供する、現代産業における戦略的パートナーシップの象徴です。その存在は、建築物の省エネルギー化、居住快適性の向上、そして持続可能な社会の実現に不可欠な役割を果たし続けています。