ナッツ類&ナッツ粉の世界市場(2025-2030):アーモンド、クルミ、カシューナッツ、ヘーゼルナッツ、ピスタチオ、ピーナッツ、ブラジルナッツ、ペカン、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

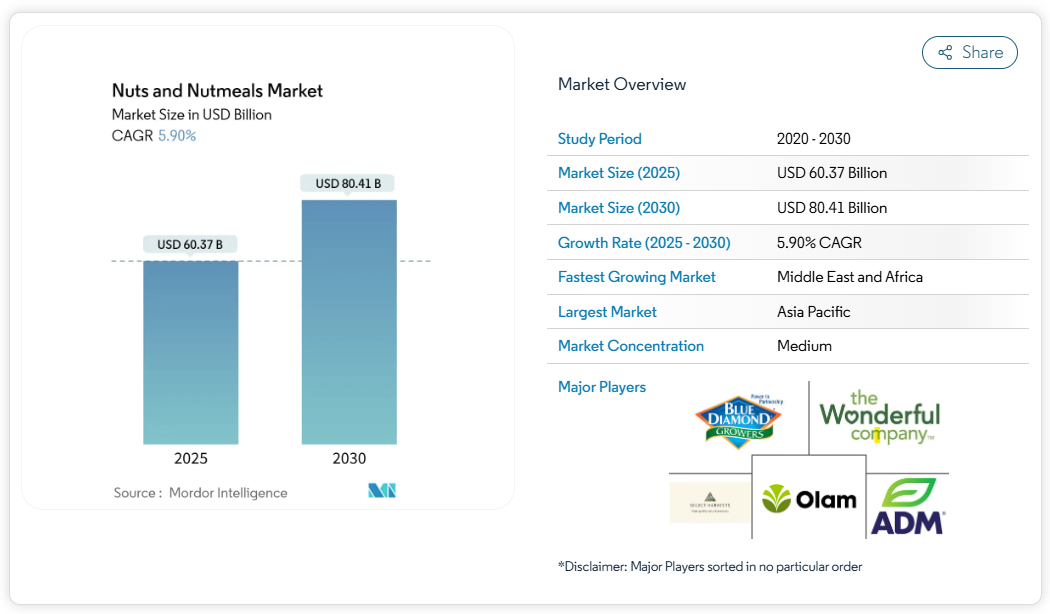

世界のナッツおよびナッツミール市場は、2025年に603億7,000万米ドルと評価され、2030年までに804億1,000万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)5.90%を記録する見込みです。

この成長軌道は、植物由来の栄養やプレミアムなスナック体験への消費者嗜好の変化の中でも、同セクターが示す回復力を反映しています。市場の拡大は、加工技術の進歩、持続可能な調達イニシアチブ、そしてリアルタイムの汚染検出と自動選別プロセスを可能にする品質管理システムへの人工知能の統合によって支えられています。

植物由来およびビーガン食の成長

世界的な植物由来およびビーガン食の嗜好の高まりは、ナッツ類およびナッツミールの需要を牽引する主要な要因です。消費者は、健康、持続可能性、動物福祉に関する懸念から、動物由来製品から次第に離れる傾向にあり、同等のタンパク質、健康的な脂肪、必須微量栄養素を提供できる栄養価の高い天然の代替品を求めています。プラントベース食品協会(PBFA)によれば、米国におけるプラントベース食品の売上高は2023年に81億ドルに達しました。過去5年間で市場は79%成長し、世帯普及率は62%、リピート購入率は81%を記録しています[1]。アーモンド、カシューナッツ、ヘーゼルナッツ、クルミ、ピスタチオなどのナッツ類、およびそれらから製造されるナッツミールは、高タンパク質含有量、オメガ3・オメガ6脂肪酸、食物繊維、ビタミン、ミネラルを豊富に含むことから、植物由来食品分野における重要な原料として台頭しています。

クリーンラベルと天然素材

消費者が原材料表示を厳しくチェックする傾向から、最小限の加工を施し、調達過程が透明なナッツ製品の需要が高まっています。これにより、農場から店頭までのトレーサビリティを証明できる生産者には、プレミアム価格設定の機会が生まれています。ブロックチェーンを活用したサプライチェーンシステムは、栽培手段、加工手段、品質認証に関する改ざん不可能な記録を提供し、消費者の信頼性と安全性への懸念に対応しています。この技術基盤は、産地証明が市場での位置付けや価格決定力に直接影響する有機ナッツや特殊ナッツ分野において、特に価値が高まっています。

ヘルシースナッキングの潮流

利便性と栄養の融合が、認知機能向上から心血管サポートまで特定の健康効果を標的とした、分量管理型ナッツ包装の革新と機能性ブレンドを推進しています。先進的な包装ソリューションはバリア技術と再封可能機能を組み込み、栄養価を維持しながら保存期間を延長。これにより流通範囲の拡大と食品廃棄物の削減が可能となります。確立された健康効果を持つ木の実類は特にこの潮流の恩恵を受け、消費者がスナックを単なる嗜好品ではなく栄養補給の機会と捉える傾向が強まっています。

風味と形態における革新

世界各国の風味プロファイルや新たな加工技術を用いた料理実験により、飽和市場においてプレミアム価格を実現する差別化製品が生み出されています。伝統的なスパイスブレンド、発酵プロセス、食感改良技術の統合により、ナッツ加工業者はコモディティ価格を超えた価値を創出しつつ、多様な地域の味覚嗜好に対応することが可能となります。ソーシャルメディアで拡散する食品トレンドは革新的な形態の普及を加速させ、迅速な生産拡大が可能な機敏なメーカーに急速な市場機会をもたらしています。

気候変動への感受性と環境影響

主要生産地域における水不足と異常気象は生産をますます制約し、干ばつ耐性品種や代替栽培地域への戦略的転換を迫っています。カリフォルニアのピスタチオ産業はこの適応例を示しており、生産者は長期干ばつ下でアーモンドに比べ優れた水効率を発揮する同作物を活用しています。2024年にはオーストラリアのアーモンド生産者も同様の課題に直面し、高温・霜害による作柄悪化が世界的なサプライチェーンに影響を及ぼしました。こうした気候圧力は、土壌水分センサーや予測分析を含む精密農業技術への投資を加速させると同時に、生産拠点の地理的多様化を促進し、集中リスクの低減を図っています。

アレルゲン問題と交差汚染

アレルゲン管理に関する規制枠組みの進化は、コンプライアンス負担を生み出しており、小規模加工業者に不釣り合いな影響を与える一方、より大規模で資源豊富な事業者の市場シェアを統合する可能性があります。FDA(米国食品医薬品局)の更新された木の実アレルゲンガイダンスは、定量的リスク評価と強化された検証プロトコルを強調しており、試験インフラと工程管理への多額の投資を必要とします[2]。これらの要件は、複数のアレルゲンカテゴリーを処理する共同製造施設にとって特に課題となり、サプライチェーン全体で処理能力の低下やコスト増加を招く可能性があります。

セグメント分析

製品種類別:アーモンドが主導、ピスタチオ急成長も

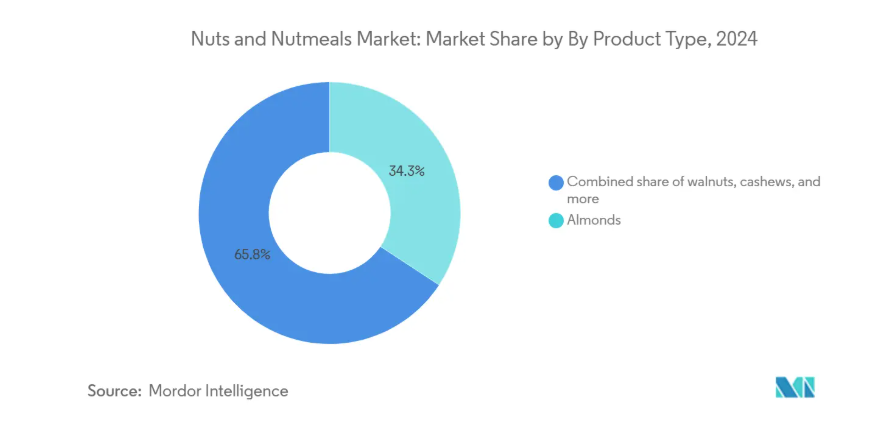

アーモンドは確立された栽培インフラと、直接消費・原料加工・工業用途における幅広い応用性を活かし、2024年に34.25%のシェアで市場を主導しています。ピスタチオは干ばつ耐性と水不足地域での栽培拡大により、2030年まで年平均成長率6.82%という最高成長率を示しています。カシューナッツは加工技術の進歩と付加価値向上の機会により成長が見込まれ、特に現地加工能力が発展途上にある新興市場で顕著です。

クルミは気候変動の影響を受けるものの、オメガ3脂肪酸の健康効果と料理用途により高級市場での地位を維持しています。ブラジルナッツとペカンは専門市場セグメントで安定した高価格を維持する一方、ヘーゼルナッツの需要は菓子産業の動向や主要生産地域の収穫変動に左右されます。さらにピスタチオ生産では、機械学習技術が品質格付けとトレーサビリティシステムの強化を実現し、高品質品種に対するプレミアム価格設定が可能となっています。

カテゴリー別:有機製品のプレミアム化が加速

有機セグメントは、厳格な持続可能性基準と無農薬栽培基準を満たす製品に対して消費者が高価格を支払う意思を持つことから、年平均成長率7.45%で拡大が見込まれます。認証プロセスでは、生産者は詳細な記録の維持、定期的な検査の受入れ、合成農薬や化学肥料を使用しない特定の農業慣行の遵守が求められます。従来型のナッツ類は、低価格と広範な入手可能性により64.57%の市場シェアを維持していますが、商品価格の変動や、人件費、輸送費、保管費を含む生産コストの上昇により、利益率の制約に直面しています。

サプライチェーンの透明性に対する消費者需要は、有機栽培品と従来品双方のカテゴリーに影響を及ぼしており、購入者は栽培方法、加工手段、流通経路に関する詳細な情報を求めています。ナイジェリアの有機カシュー認証プログラムはこの傾向を如実に示しており、生産者はプレミアム市場へのアクセスを得るため、包括的な追跡システム、品質管理措置、持続可能な農業手法を導入しています。生産者が大規模な事業運営への投資、効率的な加工システムの導入、小売業者との直接取引関係の構築を進めることで認証コストと運営コストが削減され、有機セグメントは引き続き市場シェアを拡大しています。

流通チャネル別:デジタル変革が小売業を再構築

スーパーマーケット/ハイパーマーケットは、広範な流通ネットワークと競争力のある価格設定により、2024年には41.54%という圧倒的な市場シェアを維持しています。オンライン小売セグメントは、消費者がデジタルチャネルを通じて専門的なナッツ製品やバルク製品を購入する傾向が強まる中、年平均成長率(CAGR)7.79%で成長しています。Eコマースプラットフォームは、小売マージンを削減する消費者直販を実現すると同時に、詳細な製品情報とカスタマイズオプションを提供します。コンビニエンスストアは衝動買いと小分け包装により安定した売上を維持し、専門店は厳選された品揃えと専門家のアドバイスで競争力を発揮しています。

オンラインチャネルは特にプレミアム・オーガニック分野で効果を発揮し、製品情報と顧客レビューが購買決定に大きく影響します。その他の流通チャネルは、経済状況や食品産業の拡大に連動した緩やかな成長を示しています。デジタルマーケットプレイスは、小規模なナッツ生産者が従来は大規模流通業者が支配していたグローバル市場にアクセスすることを可能にし、産業に新たな競争構造を生み出しています。

地域別分析

アジア太平洋地域は2024年に34.15%の市場シェアを占めており、これは主に中国におけるマカダミアナッツ消費の急成長と、地域全体で増加する中産階級の購買力に起因しています。中国におけるマカダミアナッツの実の需要増加は、同国を主要な世界的な消費国として位置づけ、国際市場におけるサプライチェーンの圧迫要因となっています。さらに、オーストラリアは主要な生産国かつ消費国としての立場から市場動向に影響を与えており、特に気候変動関連の課題が国内のアーモンド生産や地域的な供給水準に影響を与えている点が顕著です。

中東・アフリカ地域は2030年まで年平均成長率6.44%と最も高い成長率を示しており、現地加工投資や付加価値向上施策によるナッツバリューチェーンでのシェア拡大がこれを支えています。アフリカはカシューナッツを中心に主要な原料生産地としての地位を確立しており、加工インフラ整備の機会が地域の貿易パターンを変革する可能性があります。南アフリカが地域消費を牽引する一方、ナイジェリア、コートジボワールをはじめとする西アフリカ諸国は、原料輸出への依存度低減に向け加工能力拡大に注力しています。同地域の若年層中心の成長人口と経済状況の改善は、複数のナッツカテゴリーにおける長期的な需要拡大を支えています。

ヨーロッパは、確立された消費パターンと世界貿易の流れに影響を与える厳格な品質基準により、依然として重要な市場存在感を維持しています。同地域における有機認証と持続可能な調達への重視は、コンプライアンス基盤への投資を厭わない生産者に利益をもたらすプレミアム市場セグメントを形成しています。さらに北米は、大規模生産能力と高度な加工インフラ、そして堅調な国内消費を兼ね備えています。カリフォルニア州のアーモンド・ピスタチオ生産における優位性は、水使用量への懸念や気候変動の影響により厳しい監視に直面しており、干ばつ耐性栽培技術や精密農業技術におけるイノベーションを促進しています。

競争環境

世界のナッツ・ナッツミール市場は、集中度スコア10点中4点と中程度の分散状態を示しており、既存の多国籍加工業者と新興の技術を活用した新規参入企業の双方に市場シェア獲得の余地があります。戦略的傾向としては垂直統合が重視され、ブルーダイヤモンド・グローワーズやザ・ワンダフル・カンパニーといった主要企業が栽培・加工・流通を統制し、サプライチェーン全体で価値を捕捉しています。

各社は再生可能エネルギーの導入、廃棄物削減イニシアチブ、エコフレンドリーな包装ソリューションといった持続可能性プログラムを通じて差別化を図っています。欠陥検出や自動検査のための品質管理プロセスにおける人工知能(AI)技術、エンドツーエンドのサプライチェーン追跡可能性と製品認証のためのブロックチェーンシステムの採用は、競争優位性というよりも市場参入の基本要件となりつつあります。

新たなビジネスチャンスは、カシューナッツ殻液の農業用途への活用といった特殊加工技術や、土壌の健康を改善しつつ投入コストを削減する再生農業手法などの分野で生まれています。新興のディスラプター企業は、消費者直販チャネルや特殊製品開発を活用して従来の流通モデルに挑戦する一方、既存企業は規模の優位性と起業家的機敏性を組み合わせた買収戦略やイノベーション提携で対応しています。

最近の産業動向

- 2025年8月:カリフォルニア州ストックトンに本社を置くダイヤモンド・フーズ社は、「ダイヤモンド・オブ・カリフォルニア」製品ラインを拡充し、シーソルト味とペカンパイ味の2種類のスナック用ペカンナッツを発売しました。製品はまずAmazonで発売され、夏には全国の小売店での展開が計画されています。スナック用ペカンナッツの小売価格は3.25オンス(約92g)袋入りで3.99米ドルです。

- 2025年7月:ペプシコは拡大するナッツスナック市場への参入を目指し、自社ブランドのサクサクした食感とコーティングピーナッツを組み合わせた新製品ライン「ザッツ・ナッツ」を発表しました。ウォーカーズ、ドリトス、ウォッツィッツ各ブランドに着想を得たフレーバーをラインナップし、スモーキーベーコン、ソルト&ビネガー、フラミン・ホット、チリヒートウェーブなどを展開しています。

- 2025年6月:Eコマース企業ナッツ・ドットコムは、健康志向の消費者ニーズに応えるプレミアムスナックに特化した「ポップ&ソル」ブランドで小売店展開を開始しました。ポップ&ソルは「塩味スナック」と「甘味スナック」の2ラインを展開しています。塩味コレクションはターゲット限定販売で、ハラペーニョ風味カシューナッツ、シーソルト&ペッパー風味カシューナッツ、ローストエローテ風味ピーナッツ、シーソルト&ビネガー風味アーモンドを取り揃えております。甘味コレクションはショップライトおよびザ・フレッシュマーケット店舗で販売され、バナナ風味ダークチョコレートコーティングクルミ、ラズベリー風味ダークチョコレートコーティングアーモンド、ココナッツフレークホワイトチョコレートコーティングカシューナッツ、ストロベリー風味ダークチョコレートコーティングヘーゼルナッツがラインナップされております。

ナッツおよびナッツミール産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 植物性・ビーガン食の成長

4.2.2 クリーンラベルと天然原料

4.2.3 健康志向のスナックトレンド

4.2.4 風味と形態の革新

4.2.5 料理における汎用性と拡大

4.2.6 持続可能な調達とトレーサビリティ

4.3 市場の制約要因

4.3.1 気候変動への感受性と環境影響

4.3.2 アレルゲン問題と交差汚染

4.3.3 規制順守と認証

4.3.4 品質基準のばらつきとトレーサビリティの欠如

4.4 バリューチェーン分析

4.5 技術展望

4.6 規制環境

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測 (価値)

5.1 製品種類別

5.1.1 アーモンド

5.1.2 クルミ

5.1.3 カシューナッツ

5.1.4 ヘーゼルナッツ

5.1.5 ピスタチオ

5.1.6 ピーナッツ

5.1.7 ブラジルナッツ

5.1.8 ペカン

5.1.9 その他

5.2 カテゴリー別

5.2.1 従来型

5.2.2 有機栽培

5.3 販売チャネル別

5.3.1 スーパーマーケット/ハイパーマーケット

5.3.2 コンビニエンスストア

5.3.3 専門店

5.3.4 オンライン小売チャネル

5.3.5 その他の販売チャネル

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米その他

5.4.5 中東・アフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東およびアフリカのその他の地域

6. 競争環境

6.1 市場の集中度

6.2 戦略的動き

6.3 市場ランキング分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、中核セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場順位/シェア、製品、および最近の動向を含む)

6.4.1 Blue Diamond Growers

6.4.2 Olam International Limited

6.4.3 The Wonderful Company LLC

6.4.4 Select Harvests Limited

6.4.5 Mariani Nut Company

6.4.6 Diamond Foods, LLC

6.4.7 Archer Daniels Midland Company

6.4.8 Hormel Foods, LLC

6.4.9 Bob’s Red Mill Natural Foods

6.4.10 Royal Nut Company

6.4.11 Sun Organic Farm

6.4.12 HBS Natural Choice

6.4.13 Ludlow Nut Company Ltd

6.4.14 Tierra Farm

6.4.15 NOW Health Group Inc.

6.4.16 Kluth GmbH & Co. KG

6.4.17 Montagu Snacks

6.4.18 Waterford Nut Company

6.4.19 Sun Valley Nut LLC

6.4.20 Baja Corporation

6.4.21 Lone Tree Nut Company Inc.

6.4.22 King Nut Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***