原子力発電の世界市場(2025-2030):用途別、原子炉種類別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

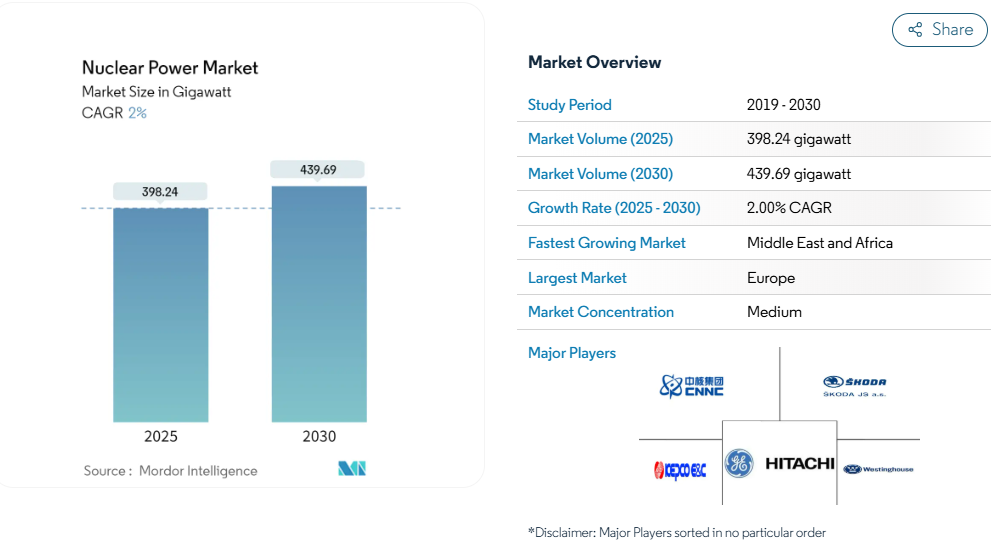

原子力発電の市場規模は2025年に398.24ギガワットと推定され、予測期間中(2025-2030年)の年平均成長率は2%で、2030年には439.69ギガワットに達する見込みです。

世界各国が二酸化炭素排出量を削減しながら増大する電力需要に対応するためにエネルギー戦略を見直す中、原子力産業は大きな変革期を迎えています。

産業は、特に原子炉設計と安全システムにおいて大幅な技術進歩を目の当たりにしており、ジェネレーションIII+およびジェネレーションIV原子炉の普及が進んでいます。

フランスは引き続き原子力の導入をリードしており、総発電量の約75%を原子力が占めています。このシフトは、主要経済国が原子力研究開発に投資し、安全機能の強化や運転効率の向上に重点を置いていることからも明らかです。

小型モジュール炉(SMR)の登場は、原子力発電分野における革命的な発展を意味し、従来型の大型原子炉と比較して、より柔軟でコスト効率の高いソリューションを提供します。このような革新的な設計は世界的な牽引力となっており、数カ国が研究、開発、商業展開の取り組みを通じてSMRプログラムを推進しています。アラブ首長国連邦は、バラカ原子力発電所の2号機が2021年に商業運転を達成し、130万kWのクリーンエネルギー容量を送電網に追加するなど、産業の進歩を実証しています。このマイルストーンは、原子力技術と将来のエネルギーシステムにおけるその役割に対する信頼の高まりを浮き彫りにしています。

原子力産業では国際協力がますます顕著になっており、各国が戦略的パートナーシップを結んで専門知識やリソースを共有しています。中国は、世界の原子力市場において重要なプレーヤーとして台頭し、総発電量の4.7%に相当する366.2 TWhを原子力発電で賄っています。同国の野心的な原子力拡張計画は、Hualong Oneのような固有の原子炉技術の開発と相まって、産業のダイナミックな進化と技術的自立の重要性の高まりを実証しています。

産業界は、次世代原子炉の研究開発に多額の投資を行い、先進原子力技術への顕著なシフトを目の当たりにしています。これらの開発は、安全性の向上、燃料効率の改善、廃棄物発生量の削減に重点を置いています。この分野では、核廃棄物管理と廃炉ソリューションへの注目も高まっており、各国は核燃料サイクル全体に対する包括的な戦略を策定しています。原子力発電に対するこのような総合的なアプローチは、厳格な安全プロトコルと環境への配慮と相まって、産業の将来の軌道と世界的なエネルギー転換における役割を再構築しています。

原子力発電市場の動向

エネルギー需要の増大とクリーンエネルギーの移行

世界的なエネルギー需要の増大は、信頼性の高いベースロード発電の必要性と相まって、原子力発電市場を前進させ続けています。原子力発電所は、継続的な電力供給において卓越した信頼性を示し、世界の原子力発電量は2022年に約2,679 TWhに達します。この安定した発電能力は、安定したエネルギー・インフラの確立を目指す先進国や発展途上国にとって、原子力を特に魅力的なものにしています。中断することなく長期間にわたって連続運転できる能力は、断続的な再生可能エネルギー源に対する大きな優位性をもたらします。

エネルギー需要の増加に対応するため、世界各地で多数の新規原子力発電事業が開始されていることも、市場をさらに後押ししています。その代表的な例が、2023年4月にインド政府が5つの州にまたがる10基の新しい原子炉を認可し、財政的な承認を与えるという画期的な決定を下したことです。各原子炉の容量は70万kWで、インド固有の加圧水型重水炉技術をユーティリティとして利用する予定です。さらに、2024年3月にカルパッカムで初の国産高速増殖炉(500MWe)の運転が開始されることを特徴とする、インドの3段階原子力計画の第2段階への移行は、原子力発電能力の継続的な進化と拡大を示しています。

気候変動の緩和と環境への恩恵

原子力発電所は運転中の温室効果ガス排出が実質的にゼロであるため、原子力産業は世界的な気候変動緩和の取り組みにおいて重要な役割を担っています。この特性により、原子力エネルギーは、クリーンなエネルギー源への世界的な移行と炭素削減目標の達成に不可欠なツールとなっています。各国がエネルギー政策や国際公約において脱炭素戦略の優先順位を高めている中、原子力の環境面での利点は特に重要です。

中国の野心的な環境目標はこの原動力の一例であり、同国の国家エネルギー管理局(NEA)は、2030年までに電力の40%を原子力および再生可能エネルギー源から供給することを提案しています。このコミットメントは、第14次5カ年計画で示された、イノベーション主導の成長と低炭素開発に重点を置く中国の姿勢によってさらに強化され、質の高いグリーン開発が強調されています。この計画は、環境への配慮がエネルギー政策の決定においてますます中心的なものとなり、原子力インフラへの投資と開発を促進していることを示しています。これらのイニシアチブは、信頼できるエネルギー供給を維持しながら持続可能な開発目標を達成する上で原子力が果たす役割に対する認識が高まっていることを強調するものです。

技術の進歩と革新

原子力産業は、原子炉設計と安全システムにおける継続的な技術革新と進歩に牽引され、大きな勢いを見せています。最新の原子炉設計は、安全性の強化、効率の向上、建設期間の短縮を組み込んでおり、新規設置において原子力をますます魅力的なものにしています。固有の加圧水型重水炉や高速増殖炉などの先進的な原子炉技術の開発は、産業界の技術進化と性能向上へのコミットメントを示しています。

小型モジュール炉(SMR)や、より高い柔軟性と安全性の向上を実現する先進的な原子炉設計の革新によって、市場はさらに刺激されています。カルパッカムでの高速増殖炉の運転開始に代表されるように、インドでは固有の原子力技術の開発と導入に成功しており、これは産業の技術的進歩を示すものです。こうした進歩は、原子力発電の効率性と安全性を向上させるだけでなく、建設コストの削減や運転性能の向上にも貢献し、世界のエネルギー市場における原子力の競争力を高めています。

政府の支援と政策イニシアティブ

政府の強力な支援と有利な政策枠組みは、原子力発電の将来展望にとって引き続き重要な推進力です。これは、包括的な国家エネルギー戦略や、原子力発電開発に対する多額の財政的コミットメントによって証明されています。例えば、原子力発電能力の拡大に対するインド政府のコミットメントは、複数の新型原子炉プロジェクトの承認や固有の原子力技術の開発など、具体的な行動によって裏付けられています。これらのイニシアチブは、政府の支援政策がいかに原子力分野の市場開発と技術革新を加速できるかを示しています。

政策支援の効果は、中国の第14次5ヵ年計画による包括的なエネルギー計画によってさらに実証されています。同計画は、質の高いグリーン開発とイノベーション主導の成長に重点を置いており、原子力発電の拡大に有利な環境を作り出しています。さらに、原子力発電容量目標の拡大提案を含む、中国国家能源局によるクリーンエネルギーへの意欲の高まりの検討は、政府の政策イニシアチブが原子力発電部門の市場成長と技術進歩をどのように促進できるかを示しています。これらの支援政策は、原子力発電インフラへの継続的な投資と開発に必要な枠組みとインセンティブを提供します。

セグメント分析: 用途

原子力発電市場におけるエネルギー部門

エネルギーセグメントは、2024年の世界原子力発電市場を引き続き支配し、市場シェア全体の約90%を占めます。このセグメントは主に、商業用および家庭用の発電に重点を置いた原子力発電所で構成されています。このセグメントの優位性は、中国、フランス、米国などの国が原子力発電容量でリードしており、世界中で多数の原子炉が稼動していることに起因しています。クリーンなエネルギー源への注目の高まりと二酸化炭素排出量削減の必要性により、多くの国が原子力発電能力を維持または拡大しています。さらに、原子炉設計の技術的進歩、特に第III+世代原子炉と第IV世代原子炉の技術的進歩により、原子力発電所の安全性と効率が向上し、市場におけるエネルギー分野の地位がさらに強化されています。

原子力発電市場における防衛分野

2024~2029年の予測期間中、原子力発電市場において最も急成長を遂げると予測されるのは防衛分野です。この成長の主因は、原子力艦艇、特に潜水艦と空母への投資の増加です。米国、ロシア、中国、インドなどの国々は原子力艦艇を拡大しており、その他の国々はこの分野で新たな能力を開発しています。船舶推進システム用に特別に設計された小型原子炉の技術進歩が、この分野の成長をさらに後押ししています。アメリカ空軍が、2027年までに運用を開始する可能性のある、最初の原子力マイクロリアクターを受領するために、アイエルソン空軍基地を選択したことは、防衛施設における原子力の用途が拡大していることを示しています。新しい原子力軍艦の開発と既存の艦隊の近代化は、このセグメントの成長を引き続き促進すると予想されます。

原子力発電のその他の応用分野

原子力発電市場におけるその他の用途セグメントは、主に研究用原子炉と様々な産業における特殊用途で構成されています。研究用原子炉は、原子力技術の発展、訓練施設の提供、医療用および産業用放射性同位元素の生産において重要な役割を果たしています。2024年現在、複数の国で数多くの研究用原子炉が稼動しており、ロシアと米国が最多です。これらの技術は、科学研究、材料試験、新しい原子力技術の開発に貢献しています。このセグメントには、原子力を動力とする宇宙探査システムや遠隔地用の小規模原子炉などの新たな用途も含まれます。市場シェアは小さいものの、このセグメントは原子力産業における技術の進歩と革新に不可欠であり続けています。

セグメント分析: 原子炉の種類

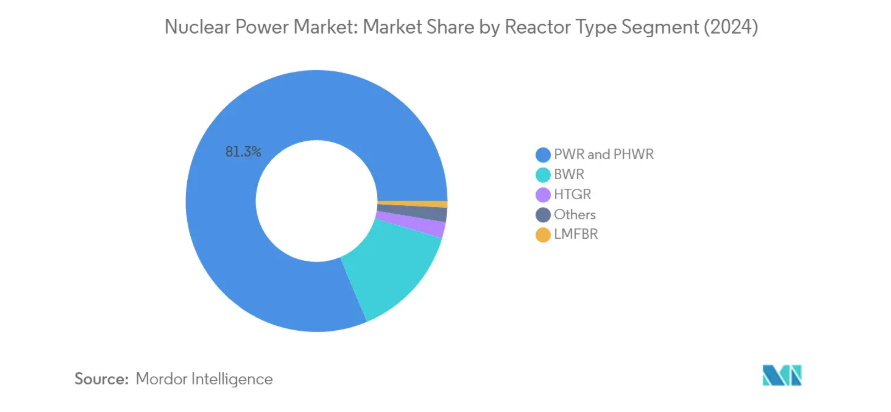

原子力発電市場におけるPWRとPHWRセグメント

加圧水型原子炉(PWR)および加圧水型重水型原子炉(PHWR)セグメントは、世界の原子力発電市場を支配しており、2024年の市場シェア全体の約81%を占めています。この大幅な市場地位は、このセグメントの実証済みの技術、低い運転コスト、主要な原子力発電国で広く採用されていることに起因しています。米国、フランス、中国は、多数の運転中のPWRユニットを保有し、このセグメントの優位性に大きく貢献しています。この技術の成熟度、信頼性、および確立された安全プロトコルにより、PWRは世界中の新規原子力発電所設置に適した選択肢となっています。AP1000やEPR(欧州加圧水型炉)のような先進的なPWR設計の開発は、強化された安全機能と運転効率の向上を取り入れることで、このセグメントの市場での地位をさらに強化しました。

原子力市場におけるLMFBRセグメント

液体金属高速増殖炉(LMFBR)セグメントは、予測期間2024~2029年の原子力発電市場で最も急成長しているセグメントとして浮上しています。この成長の原動力となっているのは、消費する核分裂性物質よりも多くの核分裂性物質を生産できるこの技術独自の能力であり、ウラン資源の利用効率が非常に高いことです。ロシア、中国、インドなどの国々はLMFBR技術に多額の投資を行っており、いくつかの新規プロジェクトが建設中または計画段階にあります。このセグメントの成長は、効率的な熱伝達能力を提供する液体金属冷却材の使用など、高度な安全機能によってさらに支えられています。新しいLMFBR設計の開発と核燃料サイクルの終結に向けた関心の高まりが、予測期間中このセグメントの大幅な成長を促進すると予想されます。

原子炉種類の残りのセグメント

原子力発電市場の残りの種類には、沸騰水型原子炉(BWR)、高温ガス炉(HTGR)、その他の原子炉が含まれます。BWRは、設計が簡単で運転圧力が低いなどの利点があり、特に米国や日本などの国々で市場の大部分を占めています。高温ガス炉は、運転温度が高いことから産業応用の可能性が注目されており、中国や英国などがこの技術への関心を高めています。様々な実験用原子炉や研究用原子炉を含むその他の原子炉の種類は、原子力技術を進歩させ、特殊な用途をサポートする役割を果たし続けていますが、その市場影響は支配的なセグメントに比べると比較的小さいままです。

原子力発電市場の地域別セグメント分析

南米アメリカの原子力発電市場

北米の原子力発電市場は世界的に大きな存在感を維持しており、2024年には世界の設備容量の約27%を占めます。この地域の原子力インフラは、特に米国とカナダにおける成熟した原子炉群によって特徴付けられます。市場力学は、既存施設の運転寿命延長に焦点を当てると同時に、小型モジュール炉(SMR)技術の機会を探るという二重の焦点によって形成されています。両国の規制枠組みは安全性と卓越した運転を重視する一方、ユーティリティは近代化と効率改善に投資を続けています。天然ガスや再生可能エネルギーとの競争が激化しているにもかかわらず、信頼性の高いベースロード電源として原子力を維持しようというこの地域のコミットメントは依然として強固です。市場参加者は、長期的な存続可能性を確保するために、発電所の運転、保守手順、および安全システムの革新を積極的に追求しています。また、この部門は、特に次世代原子力技術や先進燃料サイクルなど、強力な研究開発イニシアチブの恩恵を受けています。

ヨーロッパの原子力市場

ヨーロッパの原子力発電市場は、2019年から2024年にかけて年率約0.3%の緩やかな成長率を示し、回復力を示しています。この地域の原子力事情は、積極的な拡大を追求する国もあれば段階的廃止戦略を実施する国もあるなど、多様な国家政策によって特徴付けられています。フランスは引き続き欧州原子力の要であり、地域最大の原子力発電国としての地位を維持しています。同市場では、プラントの近代化と稼働中の施設全体の安全性向上に向けて多額の投資が行われています。欧州諸国は、既存の原子炉を補完するため、先進的な原子炉技術や小型モジュール炉の開発にますます力を入れています。この地域の脱炭素化目標への取り組みは、安定した低炭素エネルギー源としての原子力エネルギーへの新たな関心につながっています。産業関係者は、原子力エネルギーに対する国民の懸念に対処する一方で、運転効率の改善と安全プロトコルの強化に積極的に取り組んでいます。市場はまた、強力な研究開発能力と確立されたサプライチェーンからも利益を得ています。

アジア太平洋地域の原子力市場

アジア太平洋地域の原子力エネルギー市場は、2024年から2029年までの年間成長率が約3%と予測されており、堅調な拡大が見込まれています。この地域の原子力部門を牽引しているのは、主に中国、インド、およびいくつかの新興市場における野心的な原子力計画です。この成長軌道は、地域全体の電力需要の増加、都市化、産業開発によって支えられています。この市場の特徴は、特に中国における原子炉新設への多額の投資です。技術移転協定と国内能力開発は、この地域の市場展望の主な特徴です。この地域の国々は、自国のエネルギー需要を満たすために、大型原子炉と革新的な原子力技術の組み合わせを積極的に追求しています。この分野は、政府の強力な支援、確立された規制の枠組み、成長する技術的専門知識から利益を得ています。市場参加者は、高い安全基準を維持しながら、原子炉の設計、建設、運転における固有の能力を開発することに注力しています。

南米の原子力市場

南米の原子力産業は、世界の原子力情勢の中で発展途上にあり、ブラジルとアルゼンチンが地域の原子力開発努力をリードしています。この市場の特徴は、重点的な拡張計画と、ベースロード発電のソリューションとしての原子力技術への関心の高まりです。地域政府は、エネルギー安全保障と環境目標の達成における原子力の潜在的役割を認識しつつあります。この分野は、両国において確立された原子力研究プログラムと技術的専門知識の拡大から恩恵を受けています。市場開発は、国際協力協定や技術移転イニシアティブによって支えられています。この地域の原子力インフラは、既存施設と新規プロジェクト開発の両方への投資によって発展し続けています。産業関係者は、強固な安全基準と卓越した運転を維持しながら、国内のサプライチェーンを強化し、現地の専門知識を開発するよう努めています。

中東・アフリカの原子力発電市場

中東・アフリカの原子力発電市場は、世界の原子力エネルギー情勢における新たなフロンティアであり、複数の国が原子力発電計画を積極的に推進しています。この地域では、発電と淡水化の両方のニーズに対するソリューションとして、原子力技術への関心が高まっています。アラブ首長国連邦は、原子力発電プログラムの確立に成功し、この地域の原子力開発をリードしています。この地域の他の数カ国は、原子力発電の計画・開発のさまざまな段階にあります。この市場の特徴は、既存の原子力ベンダーとの強力な国際パートナーシップと技術移転協定です。地域政府は、国内の原子力専門技術の開発と強固な規制枠組みの確立に投資しています。この分野は、経済の多様化と持続可能な開発戦略における原子力の潜在的役割に対する認識の高まりから利益を得ています。市場参加者は、国際的な安全基準とベストプラクティスの遵守を確保しながら、一般市民の受け入れ態勢を構築することに注力しています。

原子力産業の概要

原子力発電市場の上位企業

原子力発電市場には、フランス電力公社(EDF)、GE日立ニュークリア・エナジー、ウェスチングハウス・エレクトリック、中国核工業集団公司(CNNC)、ロスアトム・コーポレーションなどの有力企業が、さまざまな戦略的取り組みを通じて産業をリードしています。これらの原子力発電会社は、原子炉技術、特に小型モジュール式原子炉や強化された安全システムなどの分野を前進させるため、研究開発に多額の投資を行っています。産業界は、既存施設の近代化や、プラントの監視・制御のための先進的なデジタルソリューションの導入を通じて、卓越した操業に強い重点を置いています。企業は、戦略的パートナーシップや合弁事業を通じて、特に原子力発電能力の開発を目指す新興市場で地理的プレゼンスを拡大しています。また、原子力投資の長期的な性質を反映し、初期のプラント設計・建設から廃炉・廃棄物管理ソリューションに至るまで、包括的なライフサイクルサービスを提供することが重視されるようになっています。

参入障壁の高い統合市場

原子力発電市場は、広範な技術的専門知識と豊富な資金力を持つ大手総合企業に支配された高度に統合された構造を示しています。これらの老舗企業は通常、原子炉の設計・建設からメンテナンス、燃料サービスに至るまで、エンドツーエンドのソリューションを提供するフルサービスプロバイダーとして事業を展開しています。中国やロシアなどでは国営企業が重要な役割を果たしている一方、欧米市場では民間企業が主導権を握っています。市場統合の度合いが高いのは、厳しい規制要件、広範な認証プロセス、および原子力の安全性と信頼性に関する実績の必要性によって強化されているためです。

最近の市場動向は、特に先進的原子力技術の開発や新しい地理的市場への参入において、戦略的統合やパートナーシップの傾向を示しています。新規原子力発電プロジェクトに関連する多大なコストとリスクを分担するために、技術共有の提携や合弁事業を形成する企業が増えています。産業界では垂直統合戦略も見られ、大手企業は燃料製造から廃棄物管理サービスまで、原子力のバリューチェーン全体にわたって能力を拡大し、競争上の地位を高め、新たな価値の流れを獲得しています。

革新性と適応性が将来の成功の原動力

原子力エネルギー・サービス市場における成功は、最高水準の安全基準と業務効率を維持しながら革新を進める企業の能力によってますます左右されるようになっています。市場のリーダーは、安全性、コスト、建設期間に関する主要な懸念事項に対処する次世代原子炉設計の開発に注力しています。特に新興市場における大規模な原子力プロジェクトでは、柔軟な資金調達ソリューションとリスク分担メカニズムを提供する能力が極めて重要になっています。企業はまた、デジタル技術や先端材料に投資してプラントの性能を向上させ、運転寿命を延ばすと同時に、廃棄物管理や廃炉のためのソリューションを開発しています。

市場の今後の競争環境は、環境問題の高まりとよりクリーンなエネルギー源への移行に対する各社の対応によって形成されるでしょう。成功要因には、再生可能エネルギーに代わる選択肢と効果的に競合しながら、二酸化炭素削減目標の達成における原子力の役割を実証する能力が含まれます。企業は、政府の利害関係者や地域社会と強固な関係を維持しながら、さまざまな市場の複雑な規制環境を乗り切らなければなりません。より小型でモジュール化された原子炉設計の開発により、参入障壁が低下し、新たな競争相手が出現する可能性がありますが、規制の厳しいこの産業では、既存事業者の専門知識と実績が引き続き大きな強みとなるでしょう。

原子力市場ニュース

- 2024年2月:イランが同国南部で原子力発電所4基の追加建設を開始。これらの発電所の合計容量は5,000MW。これらの発電所は、テヘランから南へ約1,150km離れたイラン東海岸の港町シリクに建設される予定。プロジェクトの総事業費は200億米ドル以上。各プラントで年間35トンの核燃料を消費する予定。

- 2024年2月:インドは、累積発電容量13,800MWeの原子炉18基を追加し、2031-2032年までにエネルギーミックスにおける原子力の割合を22,480MWeにする計画を発表。この計画はインド原子力公社(NPCIL)が発表。

- 2024年1月 英国政府は、エネルギーの独立性を強化し、二酸化炭素排出目標を達成するため、過去70年間で最も大幅な原子力発電の拡大計画を発表。民生用原子力ロードマップには、新型ウラン燃料を製造するための総投資額約3億8,200万米ドルの大規模な新規発電所の建設を模索することが含まれています。

原子力発電市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

4.1 はじめに

4.2 2029年までの設置容量と予測

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場ダイナミクス

4.5.1 推進要因

4.5.1.1 クリーンエネルギー需要の増加

4.5.1.2 有利な政策によるプラントの寿命延長

4.5.2 阻害要因

4.5.2.1 再生可能エネルギーとの激しい競争

4.5.2.2 事故と費用対効果の不確実性

4.6 サプライチェーン分析

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争ライバルの激しさ

5. 市場区分

5.1 用途別(定性分析)

5.1.1 エネルギー

5.1.2 防衛

5.1.3 その他の用途

5.2 原子炉種類別

5.2.1 加圧水型原子炉、加圧水型重水型原子炉

5.2.2 沸騰水型原子炉

5.2.3 高温ガス炉

5.2.4 液体金属高速増殖炉

5.2.5 その他の原子炉の種類

5.3 地域別

5.3.1 北米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 その他の北米地域

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 ロシア

5.3.2.4 フランス

5.3.2.5 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 韓国

5.3.3.5 その他のアジア太平洋地域

5.3.4 南米アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 その他の南米アメリカ

5.3.5 中東・アフリカ

5.3.5.1 アラブ首長国連邦

5.3.5.2 サウジアラビア

5.3.5.3 南アフリカ

5.3.5.4 イラン

5.3.5.5 その他の中東・アフリカ地域

6. 競争環境

6.1 合併、買収、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 Electricite de France SA (EDF)

6.3.2 GE-Hitachi Nuclear Energy Inc.

6.3.3 Westinghouse Electric Company LLC

6.3.4 Duke Energy Corporation

6.3.5 SKODA JS AS

6.3.6 China National Nuclear Corporation

6.3.7 Bilfinger SE

6.3.8 BWX Technologies Inc.

6.3.9 Doosan Enerbility Co. Ltd

6.3.10 Mitsubishi Heavy Industries Ltd

6.3.11 Bechtel Group Inc.

6.3.12 Japan Atomic Power Company

6.3.13 Rosatom State Atomic Energy Corporation

6.3.14 KEPCO Engineering & Construction

*リストは網羅的ではありません

6.4 市場ランキング/シェア(%)分析

7. 市場機会と今後の動向

7.1 先進小型モジュール炉

*** 本調査レポートに関するお問い合わせ ***