核燃料市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

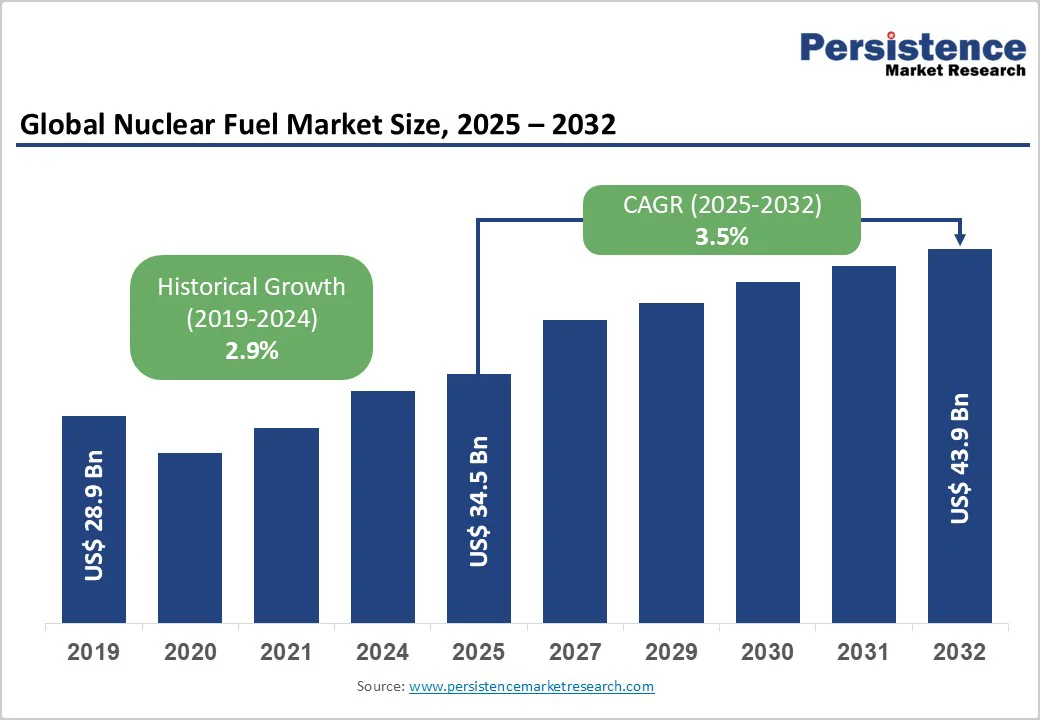

核燃料市場の概要は、2025年に345億米ドル、2032年には439億米ドルに達すると予測されており、2025年から2032年の間に年平均成長率(CAGR)が3.5%で成長する見込みです。この成長は、低炭素エネルギー源への重視の高まり、グローバルなエネルギー安全保障の懸念の中での信頼性の高い基盤電力への需要の増加、そして原子炉技術の進歩によって促進されています。特に、MOX燃料のリサイクルや高濃縮低ウラン(HALEU)技術の革新が、効率的で廃棄物を減少させる選択肢としての需要を満たしています。また、特に気候目標が野心的な地域において、核燃料がネットゼロ排出を達成するための重要な要素として受け入れられていることも、成長の重要な要因となっています。

低炭素基盤電力とエネルギー安全保障の需要の増加が、核燃料市場を強力に推進しています。核エネルギーは、太陽光や風力などの間欠的な再生可能エネルギーとは異なり、信頼性が高く継続的な電力源を提供します。これにより、安定した電力網の運用にとって不可欠な存在となります。世界各国の政府は、気候目標の達成、温室効果ガスの排出削減、持続可能なエネルギーシステムへの移行を実現するために、核エネルギーを優先するようになっています。特に、各国がネットゼロ目標を達成しようとする中で、核エネルギーは電力生成の脱炭素化のためのスケーラブルな解決策を提供しています。

エネルギー安全保障の懸念が、核燃料の需要をさらに高めています。地政学的な緊張、変動する化石燃料価格、輸入エネルギー源への依存が、各国にエネルギーミックスの多様化を促しています。国内のウラン鉱採掘や燃料製造を支援することで、核エネルギーは供給の中断や価格の変動に対する脆弱性を減少させます。アジア太平洋地域の新興市場、特に中国やインドでは、電力消費の増加に対応するために核発電所の拡大が進んでいます。一方、北米やヨーロッパの既存市場では、原子炉の近代化や燃料リサイクルプログラムの推進が行われています。

しかし、核燃料市場は厳しい規制や高い資本コストによる大きな課題に直面しています。核プロジェクトは、安全性、セキュリティ、環境への適合を確保するために厳しく規制されており、国の当局や国際原子力機関(IAEA)などが監視しています。ウランの採掘、濃縮、燃料製造、原子炉の運用に関するライセンスプロセスは長く、複雑で、完了までに数年を要することがあります。これらの規制は公共の安全には不可欠ですが、プロジェクトのタイムラインと管理コストを増加させ、新規参入者や小規模なプレーヤーにとっての障壁を生み出しています。また、高い資本コストが市場の成長を制約しています。核原子炉、燃料製造施設、濃縮プラントの建設には、数十億ドルの初期投資が必要であり、長い運用寿命のために回収期間が延びることが一般的です。先進的な原子炉設計や燃料リサイクルの取り組みは、技術的には期待が持たれていますが、追加の研究開発費用や専門のインフラストラクチャが必要です。

核燃料市場は、先進的な原子炉や燃料リサイクル技術の開発によって重要な拡大を遂げています。小型モジュール原子炉(SMR)や第4世代設計を含む先進的な原子炉は、従来の軽水炉と比べて安全性が向上し、効率が高く、燃料の柔軟性が増しています。これらの原子炉は、高濃縮低ウラン(HALEU)やトリウムなどの代替燃料を利用でき、より持続可能で長期的なエネルギーソリューションを実現します。世界中の政府や民間企業は、電力需要の増加、炭素排出の削減、エネルギー安全保障の強化を目指して、これらの技術に多大な投資を行っています。特に、混合酸化物(MOX)プログラムを通じた燃料リサイクルは、使用済み燃料からプルトニウムやウランを回収することで、核廃棄物を減少させ、資源の最適利用を促進し、循環型燃料サイクルを支援しています。

ウラン燃料は市場の95%を占めており、広く使用されている軽水炉との相性が良く、カザフスタン、カナダ、オーストラリアなどの主要生産者からの安定した供給があるためです。その効率性が証明されており、確立されたインフラとコスト効果により、世界中の大規模な核発電の主要な選択肢となっています。混合酸化物(MOX)燃料は、核廃棄物の削減と資源利用の最適化を目指したヨーロッパや日本でのリサイクルイニシアティブにより、最も急成長しているセグメントです。使用済み燃料からプルトニウムやウランを再利用することで、MOXは持続可能性目標を支援し、エネルギー安全保障を強化し、閉ループの核燃料サイクルの確立に向けた国際的な取り組みと整合しています。

核発電所は90%以上のシェアを持ち、440以上の稼働ユニットを超える原子炉のグローバルな拡張によって支えられています。増加する電力需要と低炭素エネルギーへのシフトが、新たな建設や寿命延長プロジェクトへの投資を促進し、核エネルギーが持続可能なエネルギー生成の基盤としての役割を強化しています。核研究所は、トリウムや高濃縮低ウラン(HALEU)などの次世代燃料の開発に向けた集中的な研究開発活動により、最も急成長しているセグメントです。これらの取り組みは、原子炉の効率、安全性、廃棄物管理を向上させることを目指しています。グローバルな共同研究や政府の資金提供が、先進的な原子炉や燃料サイクル技術の進展を加速しています。

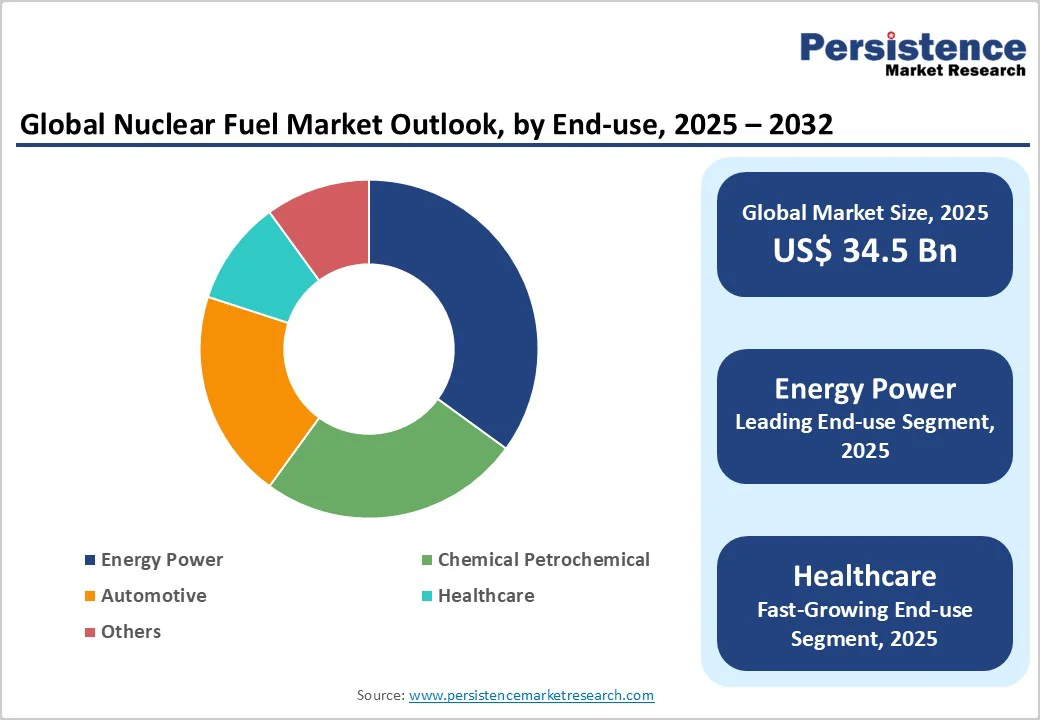

エネルギー部門は、安定した基盤電力の生成において80%のシェアを保持しており、核燃料は連続的で低炭素の電力生産を可能にし、国家のエネルギー安全保障や脱炭素化目標を支援しています。政府は原子炉の拡張や寿命延長に投資しており、核エネルギーのグローバルな電力セクターにおける優位性を強化しています。医療分野では、診断や治療における放射性同位体の利用が拡大しており、最も急成長しているセグメントとなっています。テクネチウム-99mやヨウ素-131などの同位体は、画像診断や癌治療、心血管診断での利用が増加しています。精密医療や高度な診断ツールへの需要の増加が、医療分野における核燃料の応用をさらに加速させています。

アジア太平洋地域は、約55%のシェアを占めており、核発電インフラの拡大とエネルギー需要の増加により最も急成長しています。中国は現在22基の原子炉が建設中で、炭素排出削減とエネルギー安全保障を確保する強力な政府政策に支えられています。中国の野心的な核拡大は、2035年までに150基以上の稼働原子炉の達成を目指しており、濃縮ウランと先進的な燃料サイクルへの需要を大幅に増加させるでしょう。インドも、トリウムベースの核計画や先進的重水炉の国産開発を推進することで、重要な貢献者として浮上しています。同国の三段階核プログラムは、豊富なトリウム資源を活用して長期的なエネルギー独立と持続可能性を目指しています。他の国々、韓国や日本も、化石燃料の変動に対処するために核プログラムを復活または近代化しています。好意的な規制枠組み、ウラン鉱採掘への戦略的投資、燃料供給の地域協力が、アジア太平洋地域のリーダーシップをさらに強化し、今後10年間における核燃料市場の成長ハブとなるでしょう。

北米は2025年に25%のシェアを占めており、米国の原子炉再稼働と戦略的なウラン在庫確保の取り組みによって推進されています。米国政府のエネルギー独立と炭素削減への新たな重点は、休眠していた原子炉の再稼働と濃縮施設の拡張を促進しています。地政学的緊張を考慮し、特に外国供給者への依存を減らすために、ウランと燃料製造の国内調達が強く支持されています。エネルギー省の高濃縮低ウラン(HALEU)生産への支援が、先進原子炉燃料における地域の競争力を強化しています。地理的にはヨーロッパに属するイギリス市場も、Hinkley Point Cのようなプロジェクトを通じて同様のトレンドを反映しており、完成後には国内の核能力を大幅に向上させる見込みです。イギリスもまた、MOX燃料リサイクルの推進や小型モジュール原子炉(SMR)技術の探求を進めており、効率と持続可能性を向上させています。

ヨーロッパは約20%の市場シェアを保持しており、フランスやロシアが先進的な燃料技術と強力な規制枠組みにおいて重要な役割を果たしています。フランスは、使用済み燃料からプルトニウムやウランをリサイクルするMOX燃料プログラムを通じて、持続可能性を高め、核廃棄物を減少させています。これらの取り組みは主にOranoとEDFによって運営されており、EUが低炭素エネルギーを達成しつつ、安全で多様な燃料供給を維持する目標を支援しています。ロシアは、Rosatomを通じて、いくつかのヨーロッパ諸国に濃縮ウランや核燃料アセンブリを供給しており、地域における戦略的影響力を強化しています。しかし、EUのエネルギー安全保障指令は、ロシアの燃料依存からの多様化を促進しており、国内の濃縮能力への投資やEuratom下での共同研究を促進しています。イギリス、フィンランド、チェコ共和国も、電力需要の増加に対応するために核能力を拡大またはアップグレードしています。

核燃料市場は非常に競争が激しく、ウランの採掘、転換から濃縮、燃料製造に至るまでのバリューチェーン全体を支配する限られた主要プレーヤーによって特徴づけられています。Orano(フランス)、Cameco Corporation(カナダ)、Rosatom(ロシア)、Kazatomprom(カザフスタン)などの企業は、世界のウラン埋蔵量や先進的な濃縮技術において戦略的なコントロールを保持しています。この垂直統合により、価格、供給の安定性、そして世界中の公益事業との長期的な燃料契約に影響を与えることができます。地政学的要因によって競争が激化しており、核燃料供給は国家のエネルギー安全保障と密接に結びついています。西側諸国は、ロシアの濃縮サービスへの依存を減らすために供給チェーンを多様化しつつあり、新興経済国は国内能力に投資を行っています。燃料再処理や小型モジュール原子炉(SMR)における技術革新が市場のダイナミクスを再形成しており、企業は研究開発や戦略的パートナーシップを拡大するよう求められています。

核燃料市場は、低炭素エネルギーへの移行と全国的な原子炉の拡張によって2025年に345億米ドルに達する見込みです。電力消費の増加、気候変動緩和目標、そして地政学的な考慮が、政府や公益事業に核エネルギー、先進的な原子炉、燃料リサイクルへの投資を促しています。これにより、安定的で持続可能、かつ安全なエネルギー供給が確保されるでしょう。市場は2025年から2032年の間にCAGRが3.5%を記録すると予測されており、SMRの技術進歩や燃料リサイクルの進展がその成長を支えています。MOXリサイクルや先進的原子炉用のHALEUにおける技術の進展が、廃棄物削減や効率向上の機会を提供しています。主要なプレーヤーには、Cameco Corporation、Kazatomprom、Orano、Rosatom、CNNCが含まれ、採掘と濃縮において優位性を持っています。

Report Coverage & Structure

エグゼクティブサマリー

このレポートでは、2025年および2032年の核燃料市場の全体像が示されています。市場機会の評価が行われ、特に2032年までの市場の成長見込みとともに、主要な市場動向や未来の市場予測がまとめられています。プレミアム市場インサイトが含まれており、産業の発展や重要な市場イベントの分析も行われています。最後に、PMR(市場動向分析)の結果を基にした推奨事項が提供されています。

市場概観

このセクションでは、核燃料市場の範囲と定義が詳述されています。市場ダイナミクスとして、ドライバー(成長要因)、制約(市場の妨げとなる要因)、機会、課題、そして主要トレンドが分析されています。また、COVID-19の影響が市場に与えた影響の分析も行われており、予測要因の関連性と影響についても詳細に述べられています。

価値追加のインサイト

ここでは、核燃料市場におけるバリューチェーン分析が行われ、主要な市場プレイヤーや規制の状況が述べられています。PESTLE分析やポーターのファイブフォース分析も実施され、消費者行動分析も含まれています。これにより、核燃料市場における全体的な環境を把握することができます。

価格トレンド分析(2019年 – 2032年)

このセクションでは、核燃料の価格に影響を与える主要な要因が特定され、製品タイプ別の価格分析が行われます。地域ごとの価格設定や製品の好みにも触れられ、核燃料市場の価格動向の全体像を提供します。

核燃料市場の展望

このセクションでは、核燃料市場の規模(US$ Bn)に関する分析と予測が行われ、過去の市場規模(2019年から2024年)と2025年から2032年までの市場規模の予測が含まれています。製品タイプ別、アプリケーション別、エンドユース別の市場サイズ分析も行われ、それぞれのセグメントの魅力分析が行われています。

- 製品タイプ別展望:

混合酸化物(MOX)燃料、ウラン燃料などが含まれ、それぞれの市場規模の推移と予測が示されています。

- アプリケーション別展望:

原子力発電所、核研究所などの用途に焦点を当て、各セグメントの市場規模を分析します。

- エンドユース別展望:

化学・石油化学、エネルギー・電力、自動車、ヘルスケアなど、エンドユースに基づく市場動向が分析されます。

地域別核燃料市場の展望

地域別分析では、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東・アフリカの各地域における市場規模の推移と予測が行われます。各地域の市場の魅力分析も行われ、地域ごとの需要動向を理解するための重要な情報を提供します。

競争環境

最後に、競争環境のセクションでは、2024年の市場シェア分析や市場構造が述べられ、競争の強度マッピングや競争ダッシュボードが提供されます。主要な企業プロファイルが含まれ、各企業の概要、財務情報、戦略、最近の開発について詳細に述べられています。特に、カメコ社、カザトムプロム、オラノ、中国国家核電公社(CNNC)、ロサトム、オーストラリアのエネルギー資源会社(ERA)などの主要プレイヤーが挙げられ、それぞれの市場での動向や戦略的な立ち位置が分析されています。

*** 本調査レポートに関するお問い合わせ ***

核燃料(かくねんりょう)とは、原子力発電や核反応に使用される燃料のことを指します。主に、核分裂反応を利用してエネルギーを生成するために必要な物質であり、発電所や研究用原子炉などで広く使用されています。核燃料は、原子核が分裂することで大量のエネルギーを放出し、そのエネルギーを電力に変換することができます。

核燃料の種類には、主にウランとプルトニウムが含まれます。ウランは自然界に広く存在する元素で、特にウラン-235という同位体が核分裂を起こすために重要です。ウラン-238は自然界で最も多く存在する同位体ですが、直接的には核分裂を引き起こすことはできません。しかし、ウラン-238は中性子を吸収することでプルトニウム-239を生成し、これが核燃料として利用されることもあります。プルトニウムは、主にウランを再処理して得られる核燃料であり、発電においても重要な役割を果たしています。

核燃料の使用方法は、主に原子力発電所での電力生成にあります。核反応によって生成された熱エネルギーは、水を加熱し、蒸気を発生させてタービンを回すことで電力を生み出します。また、核燃料は医療や産業の分野でも利用されることがあります。例えば、放射線治療や放射線検査に使用される放射性同位体は、核燃料の一部から得られることがあります。

核燃料に関連する技術としては、ウラン濃縮技術や再処理技術があります。ウラン濃縮技術は、ウラン-235の割合を増やすためのプロセスであり、通常はガス拡散法や遠心分離法が用いられます。再処理技術は、使用済み核燃料から未使用のウランやプルトニウムを回収し、再び燃料として利用するための技術です。これにより、資源の有効利用が図られ、廃棄物の量を減少させることができます。

核燃料の安全性は、原子力産業において非常に重要な課題です。核燃料の取り扱いや保管、廃棄物管理に関する厳格な規制が設けられており、事故や放射能漏れのリスクを最小限に抑える努力がなされています。これにより、核エネルギーの利用が持続可能で安全な形で行われることを目指しています。

このように、核燃料はエネルギー生成や医療分野において重要な役割を果たしており、関連技術の進展によってその利用がさらに広がることが期待されています。安全性の確保と環境への配慮が不可欠な中で、核燃料の利用は今後も注目されるテーマとなるでしょう。