非侵襲的出生前検査の世界市場(2025-2030):技術別、検査種類別、妊娠週数別、サンプル別、コンポーネント別、エンドユーザー別、流通チャネル別、用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

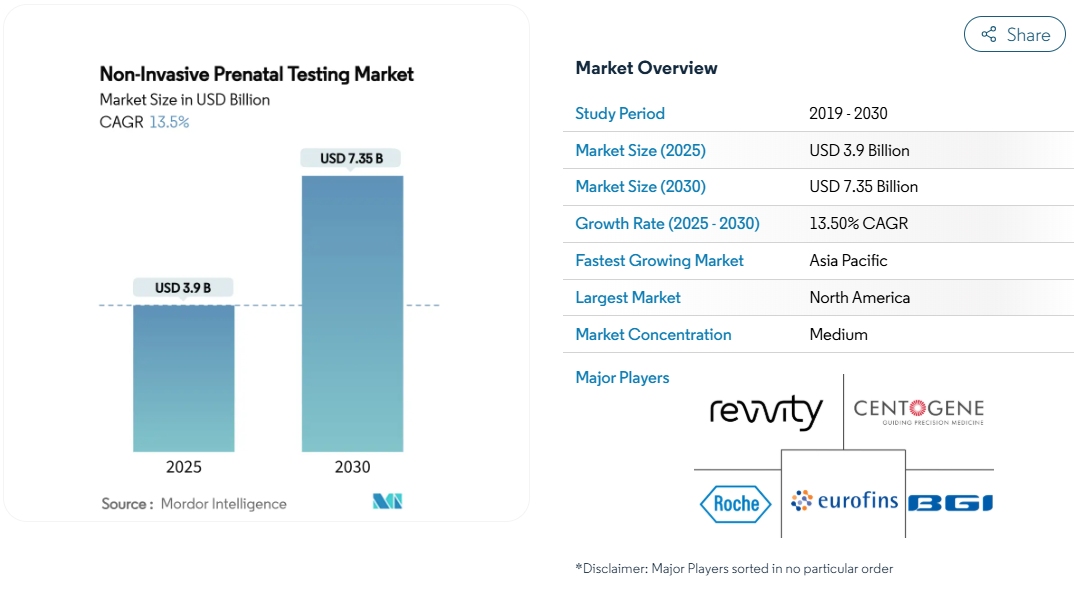

非侵襲的出生前検査の市場規模は2025年に39.0億米ドル、2030年には73.5億米ドルに達すると予測され、この期間の年平均成長率は13.50%と堅調です。

広範な臨床ガイドラインでは現在、すべての妊娠に対して無細胞DNAスクリーニングが推奨されており、一方、支払者の方針では事前承認のハードルが緩和されているため、リスクカテゴリー全体にわたって量的拡大が促進されています。

シークエンシングのコストが急落し、ワークフローの自動化により納期が短縮されたため、新興市場でも検査費用が手頃になりました。FDAによる2024年の臨床検査室開発検査に関する最終規則では、大規模な商業検査室が迅速にプロセスの標準化に動いたため、逆説的に採用を加速させる過渡的なコンプライアンスが確立されました。

同時に、医師の紹介ネットワークと並行して、消費者への直接販売チャネルも拡大しており、これは、妊娠を希望する両親の間で、早期の遺伝学的洞察のために自己負担する意思が高まっていることを反映しています。

レポートの要点

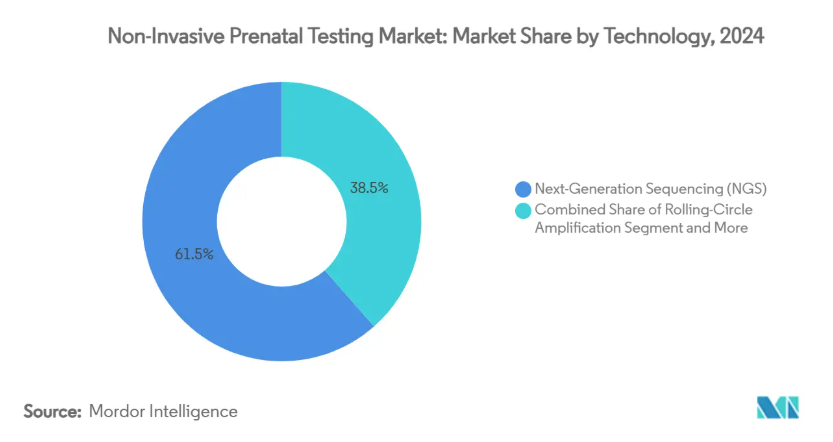

- 技術別では、次世代シーケンサーが2024年の非侵襲的出生前検査市場シェアの61.51%を占め、ローリングサークル増幅法は2030年までのCAGRが15.65%と予測。

- 検査の種類別では、全ゲノムcfDNAスクリーニングが2024年の非侵襲的出生前検査市場規模の49.53%を占め、一方、微小欠失パネルは2030年まで14.85%のCAGRで進展。

- 地域別では、北米が2024年の売上シェア45.25%でトップ、2025〜2030年のCAGRはアジア太平洋が16.45%で最高を記録すると予測。

- 妊娠週数別では、2024年の非侵襲的出生前検査市場規模において、10〜12週目が69.62%のシェアを占め、24週目以降の検査は16.85%のCAGRを記録する見通し。

- エンドユーザー別では、病院と分娩センターが2024年の非侵襲的出生前検査市場シェアの51.25%を占め、研究機関とIVFクリニックがCAGR 14.45%で最も急成長しています。

- サンプルの種類別では、母体血漿cfDNAが2024年に市場規模の77.25%のシェアを維持しましたが、循環絨毛細胞は14.55%のCAGRで加速しています。

- コンポーネント別では、キット・試薬が2024年の市場規模の60.15%を占め、サービスは同じ期間に14.35%のCAGRで成長すると予測されています。

- 販売チャネル別では、医師による紹介経路が2024年の売上高の70.25%を占め、消費者への直接販売は2030年までのCAGRが18.55%と予測されています。

- アプリケーション別では、ダウン症スクリーニングが2024年に48.25%のシェアを占める一方、ターナー症候群診断薬は予測期間中に15.65%のCAGRで上昇。

世界的な母体年齢の上昇が異数性有病率を増加

母体年齢の上昇は染色体異常のベースライン・リスクの上昇を促し、出生前スクリーニングの件数を先進国で着実に増加させています。2024年に発行された普遍的なガイドライン勧告では、年齢ベースのリスク閾値が削除され、cfDNA検査がすべての妊娠の第一選択スクリーニングとして再配置されました[1]。病院では、流産のリスクのない血液検査を妊婦が選ぶため、侵襲的な処置が減少し、検査施設にとっては予測可能な収入源となっています。大規模コホート研究では、陽性適中率が年齢とともに上昇するにもかかわらず、検査感度は年齢層を超えて一貫していることが確認されています。支払者は、早期発見が生涯の治療費を下げるので、経済的に魅力的であると考え、検査施設は信頼できる量を活用して試薬の一括価格交渉を行います。

侵襲的な手順から安全性の高いcfDNAスクリーニングへの移行

羊水穿刺と絨毛膜絨毛サンプリングは、いずれも流産のリスクを伴うため、非侵襲的な代替法に魅力を感じるようになります。臨床監査によれば、cfDNAを採用することで侵襲的な処置が最大80%削減されるにもかかわらず、結果が異常の可能性が高いことを示す場合には診断的確認が可能であることが示されています。産科医は、医事法上の問題が少なくなることに注目し、保険会社は、処置に関連した合併症に関する請求が少なくなることに注目しています。血液ベースのアプローチは、最初の検体が不十分な場合に迅速な再検査を可能にし、患者体験を向上させます。重要なことは、安全性の利点が、過去の費用便益分析では検査を全く行わない方が有利であった平均的なリスクの妊娠に響くということです。

シーケンスコストの低下と自動化による検査価格の低下

ゲノム配列決定コストは2001年の1億米ドルから2023年には5億米ドルに低下し、ロードマップでは10年以内に1ゲノムあたり10米ドルになるとされています。NovaSeq Xのようなハイスループットプラットフォームは試薬の消費量を削減し、完全に自動化された「ダークラボ」は人件費を削減します。ローリングサークル増幅のような新しいケミストリーは常温で動作するため、高価なサーマルサイクラーは不要。資本集約度が下がるにつれて、アフリカ、東南アジア、中南米の中堅病院は大規模なラボを建設することなく検査を導入できるようになり、非侵襲的出生前検査市場は未開拓の地域により深く浸透していきます。

平均リスク妊娠への償還拡大

ユナイテッドヘルスケアは、すべての妊娠カテゴリーにおいて臨床的に有用であることを示す強力な実世界のエビデンスがあるとして、2025年4月に事前承認の要件を撤廃しました。TRICAREもこれに追随し、公的機関による普遍的な保険適用の先例を作りました。各州のメディケイド機関は新たなCPTコードを発行し、民間支払者のパリティに関する法律が米国の司法管轄区に波及しています。欧州の法定保険会社は、費用対効果分析で純節約が示された後、平均的なリスクの症例に払い戻しを開始しました。韓国のようなアジア太平洋市場の政府は補助金を試験的に導入しており、世界的に普遍的保険が勢いを増していることを示しています。

偶発的所見/性選択に関する倫理的・規制的懸念

インドのPCPNDT法では胎児の性別開示が犯罪とされており、プロバイダーは現地のコンプライアンスに合わせて報告書を作り直すことを余儀なくされています。政策立案者は、パネルを拡大することで父子関係や母体がんでないことが明らかになり、同意が複雑になることを懸念しています。Early IDENTIFY試験では、報告義務のない症例の半数が母体の悪性腫瘍を隠していることが示され、告知義務に関する議論が巻き起こりました[2]。生命倫理協議会は、カウンセリングを強化した段階的な試験展開を推奨していますが、地域特有の制約があるため、商業的なスケジュールは遅々として進みません。そのためベンダーは、国境を越えたスケール・エコノミーを制限する開示規則のパッチワークをナビゲートしなければなりません。

新興市場における限られたラボのインフラとバイオインフォマティクスの専門知識

分子ラボをゼロから立ち上げるには、空調設備の整った研究室、高コストのシーケンサー、ISO13485品質システムなどが必要となり、アフリカの大部分と東南アジアの一部で導入が遅れています。タイ初の病院ベースのサービスは、外部ドナーの支援を受けても、完全な認定に達するまでに数年かかりました。熟練したバイオインフォマティシャンは不足しており、グローバルな競争によって人材確保が困難になっています。各国政府は地域ゲノミクスハブに資金を提供し始めていますが、インフラ格差が埋まるまでは輸入サンプル輸送が必要であり、ターンアラウンドタイムが制限され、低所得国の非侵襲的出生前検査市場が制約されます。

セグメント分析

技術別: NGSの優位は新たな代替技術に直面

2024年、次世代シーケンサーは非侵襲的出生前検査市場シェアの61.51%を占め、分析の幅の広さとスケーラビリティに対する評価を確固たるものにしました。しかし、ローリングサークル増幅法は年平均成長率15.65%で加速しており、その常温ワークフローはリソースの限られた環境に適しています。NGSベースの非侵襲的出生前検査の市場規模は、検査室がレガシー・プラットフォームを活用して検査の複雑化に対処しているため、着実に成長すると予測されます。一方、よりシンプルなケミストリーは、ハイエンドシーケンサーの資本予算に乏しい新たな顧客層を開拓します。

デジタルPCRとCRISPR対応アッセイは、より厳密な胎児分画定量と特異性の向上を目指し、パイロットプログラムに入りつつあります。規制の強化は、システムがすでに品質ベンチマークを満たしている既存のNGSベンダーに当初は有利に働くかもしれませんが、RCAまたは等温法からの破壊的な価格設定は、新興市場の量が拡大するにつれて、購買決定を左右する可能性があります。

検査の種類別: 全ゲノムスクリーニングが拡大をリード

全ゲノムcfDNA検査は、2024年の非侵襲的出生前検査市場規模の49.53%を占め、その包括的な染色体カバレッジが支持されています。微小欠失パネルは14.85%のCAGRを記録し、より広範なバリアント検出が特定の症例において臨床的価値を付加するという現在進行中のエビデンスの恩恵を受けています。異数体検査のみのアッセイは、保険会社が限られたメニューしか償還しない場合、依然として人気がありますが、ガイドラインの進化に伴い、相対的なシェアは下降傾向にあります。

一遺伝子スクリーニングとキャリアステータ ススクリーンのバンドルは、生殖計画と出生前のサーベイランスを融合させることで、市場の境界を引き直す可能性があります。しかし、保険償還が依然として参入障壁となっており、支払者の承認がなければ、消費者の好奇心が高まっているにもかかわらず、自費診療の経済性が短期的な導入の上限となるでしょう。

妊娠期間別: 早期検査が優勢

妊娠初期のスクリーニングが産科の標準的なプロトコールとなったため、2024年には10~12週が69.62%のシェアを占めています。検査施設では、定期的な超音波検査の受診時に採血を事前にスケジュールすることが多く、ロジスティクスの効率と患者の高いアドヒアランスが確保されています。24週以降に実施される検査は、ベースは小さいものの、妊娠第3期の検査における原因不明の異常など、妊娠後期の管理ニーズのおかげで、毎年16.85%増加しています。

臨床医は、意思決定の幅を広げるために早期の結果を好みますが、後期のアプリケーションは、初期のスクリーニングが見逃されたり、決定的な結果が得られなかったりした複雑な妊娠に安心感を与えます。ベンダーは、妊娠が進むにつれて胎児分画が低下しているにもかかわらず感度を維持するためにアッセイを改良しており、それによって対応可能な量を拡大しています。

検体の種類別: 母体血漿が優勢

有効な抽出キットとスケーラブルな自動化に支えられ、2024年には母体血漿がサンプルの77.25%を占めます。循環絨毛細胞の捕捉は有望ではあるものの、収率の低さと技術的な複雑さのためにまだ遅れています。胎児DNA断片を磁気的に分離する濃縮プロトコールは、コピー数多のバリアントに対する感度を高め、血漿の優位性を強化します。

次世代ライブラリーは手動ステップを減らし、ISO認定のワークフローはバッチ間のばらつきを低減します。規制当局が熟練度試験を強化する中、確立された血漿ベースの手段は、中期的には実験的マトリックスに対する臨床的優位性を維持する可能性が高い。

コンポーネント別 キットと試薬が売上をリード

キットと試薬は2024年の売上高の60.15%を占め、検査室の経済エンジンは消耗品。サービス契約と機器リースは、顧客が多額の資本支出よりも予測可能なコストを求めるため、年平均成長率14.35%で上昇。消耗品、分析、メンテナンスをバンドルした統合プラットフォームは、病院管理者にとってセールスポイントである調達の複雑さを軽減します。

新しい認定規則が外部熟練度を義務付けたことを受け、標準物質とサードパーティの品質管理が人気を集めています。キット、ソフトウェア、サポートのフルスタック・ソリューションを提供するベンダーは、数年サイクルで顧客を固定化し、継続的な収益源を維持する傾向があります。

エンドユーザー別:病院がリーダーシップを維持

産科医がほとんどの検査を院内ラボまたは提携ラボに依頼しているため、2024年の非侵襲的出生前検査市場シェアは病院と分娩センターが51.25%を獲得。研究機関と体外受精クリニックは毎年14.45%拡大しており、補助出産経路に遺伝子スクリーニングを組み込んでいます。独立診断ラボは、病院のラボが処理能力の限界に達した際のオーバーフローを処理する、キャパシティショックアブソーバーとしての役割を果たします。

IVFグループと大規模なリファレンスラボの間の商業的パートナーシップは、生殖内分泌学データと出生前分析を融合させ、急増しています。コラボレーションの枠組みは着床前遺伝学的検査における革新を加速し、検査エコシステムのネットワーク効果を強化します。

販売チャネル別 医師紹介が優勢

医師紹介ルートは2024年の売上の70.25%をもたらし、これはcfDNAスクリーニングが日常的な出生前ケアに深く統合されていることを反映しています。しかし、消費者直販プラットフォームは、デジタルマーケティングと遠隔遺伝カウンセリングに後押しされ、年平均成長率18.55%を示しています。消費者がオンラインで注文し、サンプルは提携クリニックで採取するハイブリッドモデルが台頭しており、利便性と医療監視が融合しています。

規制当局は、結果の解釈が臨床基準を満たしていることを確認するため、DTC事業者を精査しています。監視が強化されるにつれて、DTCブランドと認定標準検査機関の提携は増加し、従来型のチャネルの境界が曖昧になることが予想されます。

アプリケーション別 ダウン症スクリーニングがリード

2024年のダウン症スクリーニングのシェアは48.25%で、依然として産科診療の入り口となっています。ターナー症候群検査は、性染色体解析の改善から恩恵を受け、年平均成長率15.65%で拡大しています。エドワーズ症候群とパタウ症候群のパネルは、トリソミー検査とセットで提供され、成長は鈍化しているものの安定した収益に貢献しています。

今後の成長は、マルチコンディションパネルが標準治療として保険当局に認められるかどうかにかかっています。

地域分析

北米は、支払者の調整、確立されたラボネットワーク、専門家協会の強力なサポートにより、2024年の売上高シェアは45.25%を維持。2025年4月に大手全国保険会社が事前承認を廃止したことは、フリクションレス・アクセスに向けた勢いを強調するものです。カナダでは、州ごとに資金援助が行われているため、導入に格差が生じ続けていますが、民間支払いが公共部門のギャップを埋めているため、全国的な導入量は増加しています。メキシコの民間病院は、診療報酬が依然として自己負担部分に限定されているものの、地域のシークエンシング能力を導入しつつあります。

ヨーロッパでは、医療倫理と国民皆保険の目的を両立させる政策モデルがモザイク状に存在しています。英国の国民保健サービス(National Health Service)は、cfDNAを偶発的な二次スクリーニングとして導入しており、ドイツとフランスは定義された適応症のファーストライン検査に償還しています。イタリアとスペインは、地域レベルの試験的実施を完全保険適用に拡大しつつあります。大陸では遺伝カウンセリングと同意が重視され、検査ごとの管理コストは高いものの、強固なサポート・インフラが構築されています。

アジア太平洋地域は年平均成長率16.45%で成長最前線。中国の政府支援によるゲノミクスクラスターと大規模な出生コホートは、検査ごとの価格設定を引き下げるスケールメリットを維持しています[3]。日本の多施設共同実証プロジェクトにより臨床性能が検証され、民間保険会社の導入が促進。インドでは、大都市圏に近代的なラボの拠点がある一方で、PCPNDTでは性別の開示が制限されるという二重の規制があるため、地域によって導入が偏っています。オーストラリアでは平均500-800豪ドル(330-530米ドル)の自己負担モデルを採用していますが、メディケア給付スケジュールに検査を統合するための政策見直しが進行中です。

競争状況

バイオインフォマティクスの独自パイプラインと保険償還契約を活用する既存プレーヤーにより、市場の集中度は中程度。Nateraが5,250万米ドルでInvitaeの生殖医療資産を買収し、アッセイIPと病院アカウントを統合。イルミナとTempusがAIゲノミクスパートナーシップを結び、バリアント解釈をスケールアップ。ロシュはBroad Clinical LabsとSBXシーケンスを共同開発し、ゲノムワイドアッセイのランタイム短縮を目指します。

競合のベクトルは価格だけでなく分析精度とメニューの幅広さに傾いています。FDAによる検査施設開発検査の規制は、地域の小規模検査施設が対応に苦慮するコンプライアンス・コストを課すことになり、さらなる統合の引き金となる可能性があります。新興市場では、地域の新興企業が、迅速なターンアラウンドと文化に合わせたカウンセリングを武器に競争しています。

直接消費者にサービスを提供する新興企業は、ソーシャル・メディア・チャンネルを活用してブランド認知度を高めていますが、その多くはウェット・ラボの処理をCLIA認定ラボに依存しています。監視が強化されるにつれ、DTCブランドと既存企業との戦略的提携が深まり、分析の厳密性を守りつつ消費者へのリーチを拡大するハイブリッドモデルが生まれると予想されます。

最近の産業動向

- 2025年5月 ロシュはBroad Clinical Labsとの提携を発表し、重症新生児へのSBXシーケンス技術の導入を加速。

- 2025年4月 UnitedHealthcare社は、コマーシャルプランやコミュニティプランを含む複数のプランにおいて、非侵襲的出生前検査の事前承認要件を撤廃。この方針変更は無細胞胎児DNA検査法に影響し、会員と医療提供者の医療アクセスを簡素化することを目的としています。

非侵襲的出生前検査産業レポート目次

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 世界的な母体年齢の上昇による異数性有病率の増加

- 4.2.2 安全性のために侵襲的な手順からcfDNAスクリーニングへのシフト

- 4.2.3 シークエンスコストの低下と自動化による検査価格の低下

- 4.2.4 平均リスク妊娠への償還の拡大

- 4.2.5 産科学会によるファースト・トリメスター・ガイドラインの支持

- 4.2.6 キャリア+出生前遺伝子パネルのバンドル採用

- 4.3 市場阻害要因

- 4.3.1 偶発的所見/性別選択に関する倫理的・規制的懸念

- 4.3.2 新興市場における限られたラボのインフラとバイオインフォマティクスの専門知識

- 4.3.3 双子妊娠や体外受精における精度の問題による臨床医の信頼性の低下

- 4.3.4 支払者にとっての微小欠失スクリーニングの臨床的ユーティリティが不明確

- 4.4 金額別分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

- 5.1 技術別

- 5.1.1 次世代シーケンサー(NGS)

- 5.1.2 ローリングサークル増幅法

- 5.1.3 マイクロアレイ

- 5.1.4 リアルタイムPCR

- 5.1.5 その他の技術

- 5.2 検査種類別

- 5.2.1 異数性スクリーニング

- 5.2.2 微小欠失/微小重複スクリーニング

- 5.2.3 全ゲノムcfDNAスクリーニング

- 5.2.4 Rh-Dジェノタイピング

- 5.2.5 単因性疾患検査

- 5.3 妊娠週数別

- 5.3.1 10~12週

- 5.3.2 13~24週

- 5.3.3 24週以上

- 5.4 検体の種類別

- 5.4.1 母体血漿cfDNA

- 5.4.2 循環絨毛細胞

- 5.5 構成要素別

- 5.5.1 機器

- 5.5.2 キット・試薬

- 5.5.3 サービス

- 5.6 エンドユーザー別

- 5.6.1 病院・分娩センター

- 5.6.2 診断研究所

- 5.6.3 IVF・不妊クリニック

- 5.6.4 研究機関

- 5.7 販売チャネル別

- 5.7.1 医師紹介

- 5.7.2 ダイレクト・ツー・コンシューマー(DTC)

- 5.8 用途別

- 5.8.1 ダウン症(トリソミー21)

- 5.8.2 エドワーズ症候群(18トリソミー)

- 5.8.3 パタウ症候群(13トリソミー)

- 5.8.4 ターナー症候群

- 5.8.5 その他の染色体異常

- 5.9 地理

- 5.9.1 南米アメリカ

- 5.9.1.1 米国

- 5.9.1.2 カナダ

- 5.9.1.3 メキシコ

- 5.9.2 ヨーロッパ

- 5.9.2.1 ドイツ

- 5.9.2.2 イギリス

- 5.9.2.3 フランス

- 5.9.2.4 イタリア

- 5.9.2.5 スペイン

- 5.9.2.6 その他のヨーロッパ

- 5.9.3 アジア太平洋

- 5.9.3.1 中国

- 5.9.3.2 日本

- 5.9.3.3 インド

- 5.9.3.4 オーストラリア

- 5.9.3.5 韓国

- 5.9.3.6 その他のアジア太平洋地域

- 5.9.4 中東・アフリカ

- 5.9.4.1 GCC

- 5.9.4.2 南アフリカ

- 5.9.4.3 その他の中東・アフリカ地域

- 5.9.5 南米アメリカ

- 5.9.5.1 ブラジル

- 5.9.5.2 アルゼンチン

- 5.9.5.3 その他の南米アメリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、中核事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

- 6.3.1 Illumina Inc.

- 6.3.2 Natera Inc.

- 6.3.3 F. Hoffmann-La Roche Ltd (Ariosa)

- 6.3.4 BGI Genomics Co. Ltd

- 6.3.5 Laboratory Corp of America Holdings

- 6.3.6 Eurofins Scientific SE

- 6.3.7 Revvity, Inc.

- 6.3.8 Thermo Fisher Scientific Inc.

- 6.3.9 Agilent Technologies Inc.

- 6.3.10 Qiagen N.V.

- 6.3.11 Invitae Corporation

- 6.3.12 Myriad Women’s Health Inc.

- 6.3.13 Centogene N.V.

- 6.3.14 MedGenome Labs Ltd

- 6.3.15 GenePlanet d.o.o.

- 6.3.16 Genetron Health

- 6.3.17 Berry Genomics

- 6.3.18 Ravgen Inc.

- 6.3.19 Bionano Genomics, Inc.

- 6.3.20 Arup Laboratories

*** 本調査レポートに関するお問い合わせ ***