世界の神経因性疼痛医薬品市場:製品タイプ別(抗てんかん薬、抗うつ薬、オピオイド)、投与経路別(静脈内、経口、外用)、適応症別、流通チャネル別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**神経因性疼痛医薬品市場の概要、促進要因、および展望**

**市場概要**

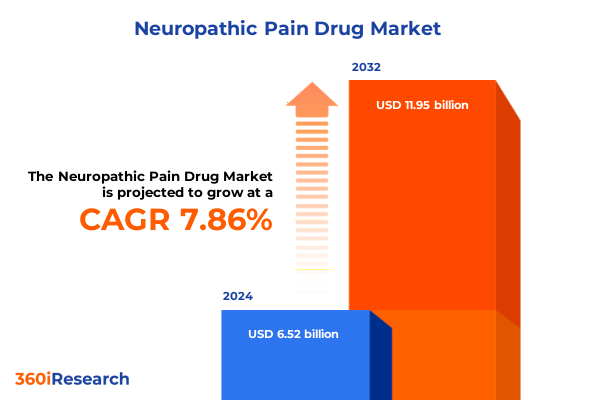

神経因性疼痛医薬品市場は、2024年に65.2億米ドルと推定され、2025年には69.3億米ドルに達すると予測されています。その後、年平均成長率(CAGR)7.86%で着実に成長し、2032年には119.5億米ドル規模に達すると見込まれています。神経因性疼痛は、末梢神経または中枢神経系の損傷や機能不全によって引き起こされる慢性的な痛みであり、異常な体性感覚処理によって特徴づけられる極めて複雑な臨床的課題です。この症状は世界中の何百万人もの患者に影響を及ぼし、その生活の質を著しく低下させるだけでなく、医療システムや患者の家族に多大な経済的および心理社会的負担を課しています。特に、糖尿病性神経障害、帯状疱疹後神経痛、化学療法誘発性神経障害といった慢性的な神経因性疼痛は、患者の日常生活に深刻な影響を与え、社会経済的なコストも増大させています。

従来の鎮痛戦略、例えば非ステロイド性抗炎症薬(NSAIDs)や一部のオピオイドなどは、神経因性疼痛に対してしばしば最適な緩和を提供できず、その効果は限定的であるか、あるいは耐え難い副作用を伴うことがあります。このため、より標的を絞り、かつ効果的な治療介入に対する持続的かつ強い需要が存在します。本報告書は、神経因性疼痛領域における新たな薬剤クラスの出現、進化する規制動向、および競合上の位置付けに関する包括的な分析から得られた主要な洞察を抽出しています。最近の分子レベルの革新、患者中心のケアモデルへの移行、そして絶えず変化する政策状況を深く掘り下げることで、意思決定者が急速な科学的進歩と変化するステークホルダーの期待に満ちたこのダイナミックな市場をナビゲートするために必要な文脈と明確性を提供します。定性的なトレンド分析と専門家への詳細なインタビューを組み合わせることで、新規薬剤や併用療法が神経因性疼痛患者のケア基準をどのように再定義し、治療成果を向上させているかを示しています。

**促進要因**

神経因性疼痛治療のパラダイムは、薬理学における画期的なブレークスルーと個別化医療アプローチの融合により、近年、プロファウンドな変化を遂げています。分子レベルの革新は、電位依存性カルシウムチャネル、特定のナトリウムチャネルサブタイプ、および新規神経伝達物質経路を標的とすることで、これまでの治療法では達成できなかった差別化された有効性プロファイルをもたらしています。これらの標的薬剤が後期臨床試験段階に進むにつれて、患者の遺伝的背景や詳細な疼痛表現型に基づいた精密医療選択を統合するために、既存の診療パターンが適応し始めています。これにより、より効果的で副作用の少ない治療法の選択が可能になり、患者個々のニーズに合わせた最適な治療が提供されるようになります。

さらに、デジタル治療薬と遠隔モニタリングツールの台頭は、患者の服薬遵守モデルを根本的に変革し、リアルタイムでの鎮痛剤の用量調整を可能にしています。ウェアラブルセンサーや患者報告アウトカム(PRO)プラットフォームは、薬物療法を補完する重要なツールとして機能し、薬物送達と行動に基づいた介入を組み合わせたハイブリッドケア戦略への道を開きます。これらの技術は、患者の症状変化や服薬状況を継続的に追跡し、医療提供者がタイムリーに介入することを可能にすることで、治療効果の最大化と患者エンゲージメントの向上に貢献しています。これらの変革的な変化は、マルチモーダルでデータ駆動型の治療アーキテクチャへの広範なトレンドを強調し、神経因性疼痛患者のエンゲージメントの向上と治療成果の改善の舞台を整えています。

市場セグメンテーションの綿密な理解は、神経因性疼痛スペクトル全体にわたる明確な機会領域を明らかにします。製品タイプ別に見ると、抗てんかん薬のカテゴリーでは、カルバマゼピン、ガバペンチン、ラモトリギン、プレガバリンなどの薬剤がそれぞれ独自の受容体相互作用と副作用プロファイルを示し、臨床医は患者の忍容性や併存疾患の考慮に基づいて治療法を調整できます。例えば、プレガバリンは広範な神経因性疼痛に適応があり、ガバペンチンは帯状疱疹後神経痛や糖尿病性神経障害に用いられることが多いです。同様に、抗うつ薬療法では、デュロキセチンやベンラファキシンなどの選択的セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI)が、アミトリプチリンやノルトリプチリンなどの三環系抗うつ薬(TCA)を補完し、処方医が患者固有の忍容性や禁忌パラメーターに合わせて治療を調整することを可能にします。SNRIはTCAと比較して副作用が少ない傾向があり、より幅広い患者層に適用可能です。

デリバリーメカニズムは、静脈内注入、経口固形製剤、局所適用、経皮システムにわたり、治療の到達範囲をさらに多様化させます。静脈内プラットフォームは、病院などの管理された環境での急性疼痛管理を容易にし、迅速な効果発現が求められる状況で重要です。一方、経口および経皮モダリティは、在宅治療の継続性をサポートし、患者の利便性を高めます。カプサイシン、ジクロフェナクゲル、リドカインパッチなどの局所製剤は、全身曝露を最小限に抑えながら局所的な鎮痛を提供し、特定の部位の痛みに効果的です。並行して、化学療法誘発性神経障害から糖尿病性、HIV関連、帯状疱疹後神経痛に至るまで、明確な臨床適応症が、専門的なパイプラインイニシアチブや適応外使用パターンを推進し、各疾患特有のニーズに応える薬剤開発を促しています。病院薬局、小売店、専門クリニックなどの流通チャネルは、薬剤へのアクセス経路を形成し、各ケア設定における採用速度とステークホルダーの関与に大きく影響を与えます。

地域別のダイナミクスは、神経因性疼痛医薬品市場の進化を推進する重要な要素です。南北アメリカ地域は、堅固な償還枠組みと革新的な治療法の広範な採用を特徴とする成熟市場を示しています。特に北米では、規制の一致が先進的な薬剤の承認を合理化し、患者擁護団体や統合ケアネットワークが、エビデンスに基づいたガイドラインや処方集の承認を通じて採用を加速させています。対照的に、ラテンアメリカ市場は、公共部門の調達と段階的な価格設定メカニズムが、ブランド名およびジェネリック医薬品の代替品に対する需要の増加と共存する、異質なアクセス状況を示しています。ヨーロッパ、中東、アフリカ(EMEA)地域では、多様な規制体制と医療インフラが、ブランド品とバイオシミラーの両方の参入者に機会を創出しています。欧州医薬品庁(EMA)ガイドラインに基づくヨーロッパの集中承認は、国境を越えた商業化を促進し、湾岸協力会議(GCC)諸国は、高価値の治療法を確保するために専門的な入札を活用しています。サハラ以南の地域では、公衆衛生イニシアチブと国際的なドナープログラムの拡大が、必須の神経因性疼痛治療薬の流通を強化しています。一方、アジア太平洋地域は二重の物語を提示しており、日本とオーストラリアの確立された市場は費用対効果と漸進的な革新を優先する一方で、東南アジアとインドの新興経済国は、急速なジェネリック医薬品の普及と現地製造能力の増加によって特徴づけられています。これらの地域的なニュアンスは、カスタマイズされた市場アクセス戦略とステークホルダーエンゲージメント計画に不可欠な情報を提供します。

主要な製薬会社は、集中的な研究開発投資と戦略的提携を通じて、神経因性疼痛分野を強力に牽引しています。いくつかのグローバルイノベーターは、鎮痛効果を最大化しながら中枢神経系への副作用を最小限に抑えるように設計された次世代のナトリウムチャネルモジュレーターやデュアルメカニズム化合物の開発を積極的に進めています。

以下に、ご提供いただいた情報に基づき、詳細な階層構造を持つ日本語の目次を作成します。

—

### 目次

**序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

**調査方法**

**エグゼクティブサマリー**

**市場概要**

**市場インサイト**

* 神経因性疼痛治療オプションにおける精密医療と遺伝子プロファイリングの統合

* 帯状疱疹後神経痛管理のためのNav1.7を標的とする新規ナトリウムチャネル遮断薬の出現

* 末梢神経障害におけるカンナビノイドとガバペンチノイドを組み込んだ併用療法プロトコルの採用

* 神経因性疼痛症状のリアルタイム評価のためのデジタルヘルスモニタリングツールの拡大

* 糖尿病性神経障害における希少神経因性疼痛適応症の開発を促進する規制上のインセンティブ

* 神経因性疼痛患者における疼痛シグナル伝達経路を調節するための遺伝子治療アプローチの先駆的利用

* 新興神経因性疼痛治療薬の処方集決定に対するリアルワールドエビデンス研究の影響

* 臨床試験における患者中心のアウトカム指標とQOLエンドポイントへの注目の高まり

**2025年の米国関税の累積的影響**

**2025年の人工知能の累積的影響**

**神経因性疼痛医薬品市場:製品タイプ別**

* 抗てんかん薬

* カルバマゼピン

* ガバペンチン

* ラモトリギン

* プレガバリン

* 抗うつ薬

* SNRI(セロトニン・ノルアドレナリン再取り込み阻害薬)

* デュロキセチン

* ベンラファキシン

* TCA(三環系抗うつ薬)

* アミトリプチリン

* ノルトリプチリン

* オピオイド

* タペンタドール

* トラマドール

* 外用薬

* カプサイシン

* ジクロフェナクゲル

* リドカインパッチ

**神経因性疼痛医薬品市場:投与経路別**

* 静脈内

* 経口

* 局所

* 経皮

**神経因性疼痛医薬品市場:適応症別**

* 化学療法誘発性神経障害

* 糖尿病性神経障害

* HIV関連神経障害

* 帯状疱疹後神経痛

**神経因性疼痛医薬品市場:流通チャネル別**

* 病院薬局

* 小売薬局

* 専門クリニック

**神経因性疼痛医薬品市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**神経因性疼痛医薬品市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**神経因性疼痛医薬品市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ファイザー株式会社

* テバ製薬工業株式会社

* マイランN.V.

* ノバルティスAG

* イーライリリー・アンド・カンパニー

* グリューネンタールGmbH

* エンド・インターナショナルplc

* バウシュ・ヘルス・カンパニーズ・インク

* ヒクマ・ファーマシューティカルズPLC

* アセルRxセラピューティクス・インク

* サノフィS.A.

* グリューネンタールGmbH

**図目次 [合計: 28]**

1. 世界の神経因性疼痛医薬品市場規模、2018-2032年(百万米ドル)

2. 世界の神経因性疼痛医薬品市場規模:製品タイプ別、2024年対2032年(%)

3. 世界の神経因性疼痛医薬品市場規模:製品タイプ別、2024年対2025年対2032年(百万米ドル)

4. 世界の神経因性疼痛医薬品市場規模:投与経路別、2024年対2032年(%)

5. 世界の神経因性疼痛医薬品市場規模:投与経路別、2024年対2025年対2032年(百万米ドル)

6. 世界の神経因性疼痛医薬品市場規模:適応症別、2024年対2032年(%)

7. 世界の神経因性疼痛医薬品市場規模:適応症別、2024年対2025年対2032年(百万米ドル)

8. 世界の神経因性疼痛医薬品市場規模:流通チャネル別、2024年対2032年(%)

9. 世界の神経因性疼痛医薬品市場規模:流通チャネル別、2024年対2025年対2032年(百万米ドル)

10. 世界の神経因性疼痛医薬品市場規模:地域別、2024年対2025年対2032年(百万米ドル)

11. 米州の神経因性疼痛医薬品市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

12. 北米の神経因性疼痛医薬品市場規模:国別、2024年対2025年対2032年(百万米ドル)

13. 中南米の神経因性疼痛医薬品市場規模:国別、2024年対2025年対2032年(百万米ドル)

14. 欧州、中東、アフリカの神経因性疼痛医薬品市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

15. 欧州の神経因性疼痛医薬品市場規模:国別、2024年対2025年対2032年(百万米ドル)

16. 中東の神経因性疼痛医薬品市場規模:国別、2024年対2025年対2032年(百万米ドル)

17. アフリカの神経因性疼痛医薬品市場規模:国別、2024年対2025年対2032年(百万米ドル)

18. アジア太平洋の神経因性疼痛医薬品市場規模:国別、2024年対2025年対2032年(百万米ドル)

19. 世界の神経因性疼痛医薬品市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

20. ASEANの神経因性疼痛医薬品市場規模:国別、2024年対2025年対2032年(百万米ドル)

21. GCCの神経因性疼痛医薬品市場規模:国別、2024年対2025年対2032年(百万米ドル)

22. 欧州連合の神経因性疼痛医薬品市場規模:国別、2024年対2025年対2032年(百万米ドル)

23. BRICSの神経因性疼痛医薬品市場規模:国別、2024年対2025年対2032年(百万米ドル)

24. G7の神経因性疼痛医薬品市場規模:国別、2024年対2025年対2032年(百万米ドル)

25. NATOの神経因性疼痛医薬品市場規模:国別、2024年対2025年対2032年(百万米ドル)

26. 世界の神経因性疼痛医薬品市場規模:国別、2024年

**表目次 [合計: 819]**

—

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

神経因性疼痛は、神経系自体の損傷や疾患に起因する慢性的な痛みであり、その性質は侵害受容性疼痛と大きく異なり、従来の鎮痛薬では効果が得られにくいという特性を持つ。この特殊な痛みに対応するため開発されたのが神経因性疼痛医薬品であり、患者のQOL向上に不可欠な存在となっている。

神経因性疼痛の病態生理は複雑であり、末梢神経の損傷による異所性発火、中枢神経系の感作(中枢性感作)、脱抑制、神経伝達物質の異常などが関与する。これらのメカニズムを標的とすることで、神経因性疼痛医薬品は痛みの伝達経路を修飾し、症状の緩和を目指す。

現在、神経因性疼痛治療の第一選択薬として広く用いられるのは、主に抗てんかん薬と抗うつ薬の特定のクラスである。抗てんかん薬の中では、ガバペンチンやプレガバリンが代表的であり、これらは電位依存性カルシウムチャネルのα2δサブユニットに結合し、興奮性神経伝達物質の放出を抑制することで鎮痛効果を発揮する。一方、抗うつ薬では、三環系抗うつ薬(TCA)やセロトニン・ノルアドレナリン再取り込み阻害薬(SNRI)であるデュロキセチンやベンラファキシンが用いられる。これらの薬剤は、脳内のセロトニンやノルアドレナリンの濃度を高め、下行性疼痛抑制系を賦活化することで痛みを軽減する。

これら第一選択薬以外にも、様々な薬剤が神経因性疼痛の治療に用いられることがある。局所麻酔薬であるリドカインの貼付剤は、末梢神経の過興奮を局所的に抑制し、限局性の神経因性疼痛に有効である。カプサイシン貼付剤も、神経終末の脱感作を促すことで効果を発揮する。また、トラマドールなどの弱オピオイドや、より強力なオピオイドが使用される場合もあるが、依存性や副作用のリスクから慎重な適用が求められる。NMDA受容体拮抗薬や、一部の国で承認されているカンナビノイド系薬剤も、特定の状況下での選択肢となり得るが、日本ではその使用は限定的である。

神経因性疼痛医薬品による治療は、多くの患者にとって福音である一方で、いくつかの課題も抱えている。まず、患者ごとの薬物反応性の個人差が大きく、最適な薬剤や用量を見つけるまでに時間を要することが少なくない。また、傾眠、めまい、体重増加、口渇などの副作用も頻繁に報告されており、これらが治療継続の妨げとなる場合もある。複数の薬剤を併用するポリファーマシーも一般的であり、薬物相互作用のリスク管理も重要である。さらに、神経因性疼痛の診断自体が困難なケースや、痛みの客観的な評価が難しいことも、効果的な治療を阻む要因となっている。既存の薬剤では十分な鎮痛効果が得られない患者も多く、完全な痛みの消失に至るケースは稀であるのが現状である。

これらの課題を克服するため、神経因性疼痛医薬品の研究開発は活発に進められている。将来の展望としては、より特異的な分子標的(例:特定のイオンチャネルや受容体)に作用する新規薬剤の開発が期待される。遺伝子情報やバイオマーカーを用いた個別化医療の実現により、患者一人ひとりに最適な治療法を選択できるようになる可能性もある。また、薬物療法と非薬物療法(理学療法、心理療法など)を組み合わせた集学的治療のさらなる発展や、神経因性疼痛の病態生理のより深い理解が、より効果的で安全な治療法の確立に繋がるだろう。

神経因性疼痛医薬品は、慢性的な痛みに苦しむ人々の生活の質を改善するための重要な柱であり、その進化は止まることなく、今後も多くの患者に希望をもたらし続けるであろう。