世界の神経学契約研究機関市場の規模、シェア、成長予測、2026 – 2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

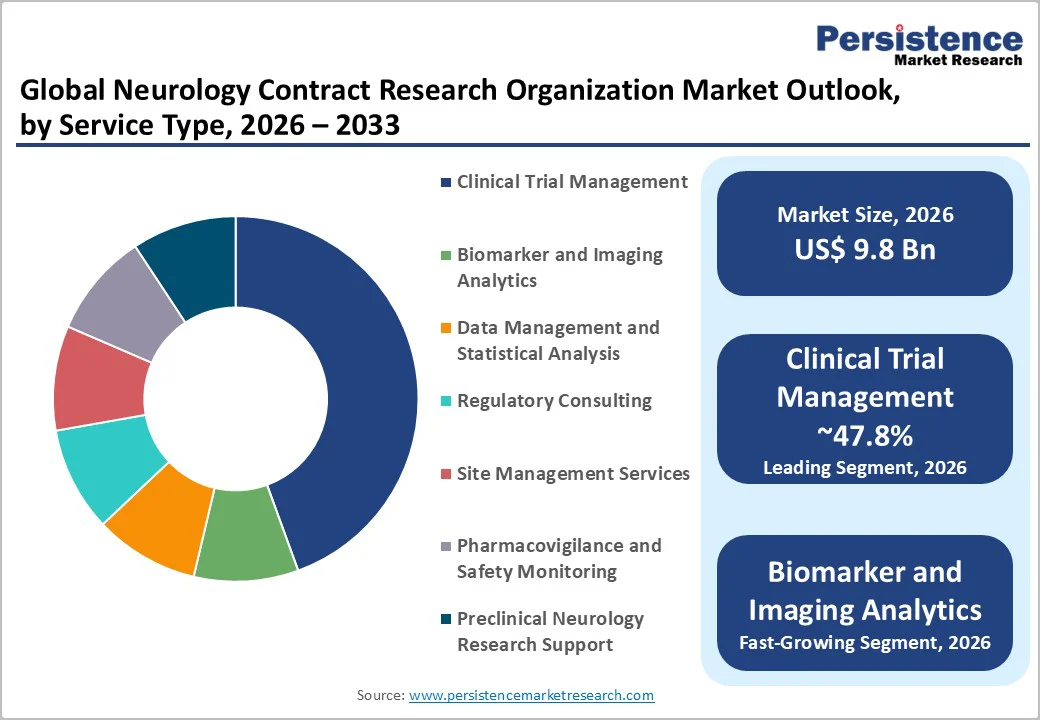

神経学契約研究機関市場は、2026年に98億米ドル、2033年には155億米ドルに達する見込みで、2026年から2033年の間に6.7%の年平均成長率(CAGR)で成長することが期待されています。この成長の要因として、神経科学の研究開発(R&D)への投資の増加、臨床試験の複雑性の高まり、神経学的医薬品開発サービスの外注需要の拡大が挙げられます。また、神経変性疾患の有病率の増加や革新的治療法に対する規制の迅速化も市場の拡大に寄与しています。

市場の拡大に伴い、アルツハイマー病、パーキンソン病、多発性硬化症、てんかん、希少神経変性疾患などの病状に対する臨床研究の需要が高まっています。これにより、主要市場における臨床試験や市販後研究の必要数が増加しています。神経学の試験は、専門的な画像診断、複雑なバイオマーカー、長期間のフォローアップ、学際的なデータ統合が必要であり、これらのニーズを満たすために神経学に特化した専門知識を持つ契約研究機関(CRO)の役割が重要です。

製薬会社は市場への投入時間を短縮するための圧力が高まっており、これが外注による運営能力の需要を持続的に生み出しています。デジタルバイオマーカー、神経画像技術、AI駆動の患者モニタリング、電気生理学的評価ツールの採用が、神経学的試験の構造を変革しています。これらのテクノロジーは、多くのスポンサーが内部で持っていない技術的能力を必要とし、検証されたプラットフォームと統合データ管理システムを持つCROへの依存度を高めています。

高度な画像センターの成長や適応試験デザインの増加も、複雑なプロトコルの実行を支援します。CROは、ウェアラブルデバイスやリモート診断からのデータの標準化においても重要な役割を果たし、試験の正確性を高めています。精密神経学やターゲット治療法への投資の増加は、専門的な契約研究の提供の範囲を広げています。

バイオテクノロジー企業は、大規模な試験の運営要件、内部インフラの制限、コスト削減の優先事項から、神経学のパイプラインのかなりの部分を外注しています。多くの新興バイオテクノロジー開発者は、スリムな組織構造で運営しており、規制提出、サイト管理、患者リクルート、セーフティモニタリングのためにCROとのパートナーシップに大きく依存しています。外注は固定コストを削減し、スケーラビリティを向上させ、多地域の研究の迅速な開始を可能にします。

神経炎症、神経免疫学、遺伝子治療におけるパイプライン資産の増加は、専門的なプロトコルや長期的なフォローアップ要件を支援できるCROの必要性を高めています。神経学的試験は、大規模な患者プール、長期的なモニタリング期間、専門的な診断ツール、学際的な研究チームを必要とします。これらの要件は試験予算を引き上げ、開発タイムラインを延長します。

労働コストの上昇、神経学に特化した研究者の限られた可用性、患者保持の困難さは、CROに対するオペレーションの圧力を強めています。この財政的負担は、小規模なスポンサーが広範な神経学的パイプラインを追求することを思いとどまらせ、研究ボリュームに変動をもたらします。バイオマーカー分析や画像診断におけるコストの変動は、試験計画および運営の安定性にも影響を与えます。

神経学的エンドポイントは標準化が難しく、多くの病状は検証されたバイオマーカーや早期診断基準を欠いています。規制当局は堅牢な臨床証拠、長期的な安全データ、厳格なプロトコルデザインを要求します。これらの要件は試験の開始を遅らせ、CROの管理業務の負担を増加させます。遺伝子ベースの神経学的治療法の承認経路には、すべてのCROが完全に持っているわけではない専門的なコンプライアンスインフラが必要です。これらの制約はオペレーショナルリスクを高め、組織が能力を拡張するペースを制限します。

デジタル患者エンゲージメントとリモート評価へのシフトは、CROがモニタリングの負担を軽減し、リクルート効率を改善する柔軟な神経学的試験を設計することを可能にします。リモート認知評価ツール、ウェアラブル神経モニター、家庭ベースのデータキャプチャシステムは、サービスの差別化に新たな機会を創出します。検証されたデジタル試験フレームワークを持つCROは、測定可能な商業的潜在能力を持つ拡大したサービスラインをターゲットにできます。

分散型モデルのスケーラビリティは、予測期間中に推定される数十億ドルの価値を持つ機会を開きます。中規模および初期段階のバイオテクノロジー企業は、グローバルな神経学パイプラインのシェアを増やしており、初期研究、INDの準備、マルチセンター試験を支援できるCROに対して大きな外注機会を生み出しています。スポンサーは、臨床運営、バイオマーカー分析、規制サポートを横断する統合サービスを提供するパートナーを求めています。神経学に特化した経験を持つCROは、サービス契約の大きなシェアを獲得し、市場の大幅な拡大を可能にします。

MRI、PET、拡散テンソル画像法などの先進的な画像モダリティには、専門的なデータ処理および中央評価能力が必要です。画像コアラボ、定量的バイオマーカー分析、AIを活用した解釈プラットフォームを提供するCROは、競争の中で強力に差別化できます。多モダリティのバイオマーカーデータの統合は、高いマージンと長期的な顧客保持を伴う付加価値サービスラインの機会を創出します。

臨床試験管理は、2026年に47.8%の最大のシェアを持つと予測されています。アルツハイマー病、てんかん、多発性硬化症などの障害は、通常、数百から数千人の参加者を必要とする第II相および第III相試験を必要とします。これにより、統合された研究デザイン、サイト立ち上げサービス、モニタリング、患者リクルート支援、規制文書管理を提供するCROへの持続的な依存が生まれます。

神経学的臨床試験は、神経画像キャパビリティ、認知評価の専門知識、高度なエンドポイント測定ツールを備えた専門サイトにも依存しています。たとえば、ベータアミロイドクリアランスやタウ標的療法を評価するアルツハイマーの後期試験は、継続的なモニタリング、詳細な安全データのキャプチャ、中央データレビューを必要とします。これらのプログラムに関連する運営の複雑さ、長いタイムライン、高ボリュームのデータ生成により、フルサービスの臨床運営が神経学CROサービス内での主要な収益源となり続けます。

バイオマーカーおよび画像分析サービスは、先進的な神経画像技術、デジタルバイオマーカー、定量的な疾患進行ツールの利用が増加することにより、最も急成長すると予測されています。これらのサービスは、MRIのセグメンテーション、PETの定量化、体積分析、電気生理学の解釈、機械学習ベースの結果予測を可能にします。神経学的試験は、特に臨床的に測定が難しい症状に対して治療効果を確認するために客観的なマーカーに大きく依存しています。画像およびデータ駆動型のエンドポイントの規制受容の上昇は、採用を加速させています。

アルツハイマーの研究は、中央集権的なPETプラーク定量化を必要とし、多発性硬化症の試験はMRI病変マッピングに依存し、神経筋遺伝子治療プログラムはデジタル歩行およびウェアラブルバイオマーカーを使用しています。神経変性疾患は、臨床研究における最大の治療焦点であり、2026年には市場の約51.3%を占めると予測されています。成長は、アルツハイマー、パーキンソン、ハンチントン、ALSの症例の増加と、モノクローナル抗体、タンパク質の誤折畳みを目指す小分子、次世代神経保護薬などの疾病修正治療法への強力な投資によって促進されます。これらの研究は、複雑なデザイン、大規模な患者登録、長期的なフォローアップ期間のために広範なCROのサポートを必要とします。アルツハイマーおよびパーキンソンの試験は、先進的な画像診断、バイオマーカー試験、認知または運動評価、デジタルモニタリングツールを含みます。

希少神経疾患は、遺伝子治療パイプラインの拡大、ターゲット分子アプローチ、孤児疾患の資金調達の増加によって、臨床研究セグメントとして最も急成長しています。脊髄性筋萎縮症、デュシェンヌ型筋ジストロフィー、フリードライヒの運動失調、バッテン病、遺伝性神経障害などの状態は、高価値で小規模なコホート研究を必要とし、ゲノムプロファイリング、バイオマーカーに基づく登録、長期的な機能評価を含みます。孤児薬ステータスや迅速経路などの規制上のインセンティブも活動を後押しします。

SMAにおけるAAV遺伝子治療試験やドラベ症候群などの希少てんかん脳症は、希少な患者のリクルート、ベクター安全モニタリング、発作追跡、長期フォローアップのためにCROの専門知識を必要とします。北米は、臨床研究活動の強化、高度な医療インフラ、神経学的試験の重要なボリュームのため、2026年に41.6%の最大のシェアを占めると予測されています。米国は地域のリーダーであり、広範なバイオ医薬品パイプラインや神経変性疾患および神経免疫学研究への高い投資を支えとしています。この地域は、専門の研究者、高度な画像施設、広範な患者登録へのアクセスを享受しています。成長予測は、引き続きR&D支出や精密神経学プログラムの拡大によって安定しています。

主な成長因子には、アルツハイマー病研究の資金増加、高度なデジタルヘルスプラットフォームの利用可能性、分散型試験フレームワークの採用が含まれます。規制プロセスは革新を促進しつつ、厳格な安全基準を維持しています。競争環境には、グローバルなCROと神経学に特化したサービスプロバイダーが含まれます。投資活動には、画像ラボの拡張、デジタルバイオマーカー開発のためのパートナーシップ、新しい臨床試験サイトネットワークが含まれます。北米は、強力な運営能力のため、初期段階および後期段階の神経学研究を引き続き大きく引き付けています。

欧州は、主要な製薬ハブにおける強力な臨床研究活動によって推進されています。ドイツ、英国、フランス、スペインなどの国々は、広範な神経学研究プログラムと確立された臨床ネットワークにより重要な役割を果たしています。神経科学への資金提供は、政府および学界の強い参加に伴って増加し続けています。この地域は、神経変性疾患試験、希少神経疾患、神経免疫学研究に引き続き焦点を当てています。地域全体での規制の調和は、試験の効率を強化し、患者のリクルートのスケーラビリティを改善します。競争環境には、地域CRO、学術的コラボレーション、グローバル企業が含まれています。欧州も、発展した画像センターや高度なバイオマーカーラボの恩恵を受けています。投資トレンドは、デジタル試験プラットフォームの拡張、CROと学術病院とのコラボレーション、高容量の臨床研究クラスターの継続的な開発を示しています。

アジア太平洋地域は、神経科学研究活動の増加、患者人口の増加、試験参加の拡大により、最も急成長する地域と予測されています。中国、日本、インド、ASEAN諸国が重要な貢献をしています。コスト効率の高い試験実施と多様な患者群の可用性が、この地域の競争力を強化しています。中国は神経学的臨床研究インフラの急成長を経験しており、日本は神経変性疾患試験において強力な専門知識を維持しています。インドの臨床試験エコシステムの拡大と、専門的な研究センターの増加が地域の拡大を支援しています。主な成長要因には、規制フレームワークの改善、バイオ医薬品イノベーションへの投資の増加、臨床試験サイトネットワークの拡大が含まれます。CROは、この地域の運営上の利点を活用して多段階の神経学試験を行います。投資活動は、臨床研究パートナーシップ、バイオマーカー分析施設の設立、リモートモニタリングのためのデジタルヘルスツールの採用に集中しています。アジア太平洋地域の市場の軌道は堅調で、臨床試験の外注に対する長期的な潜在能力が強いです。

神経学契約研究機関市場は、グローバルなフルサービスCROと神経学に特化した組織のミックスにより中程度に統合されています。主要なプレーヤーは、確立された臨床ネットワーク、バイオマーカー能力、規制の専門知識により重要なシェアを保持しています。中規模CROは、ニッチな神経学の専門知識や高度な画像能力を通じて勢いを増しています。競争は、サービスの幅、データ統合能力、治療専門性、複数の地理的地域にわたる複雑な神経学プロトコルを管理する能力に焦点を当てています。CROは、革新、データ管理の統合、グローバルサイトネットワークの拡大を優先しています。戦略的テーマには、デジタル試験の実現、バイオマーカー駆動の研究設計、高度な画像分析、生物製薬開発者との深いパートナーシップが含まれます。サービスモデルは、スケーラビリティ、運営の柔軟性、専門的な神経学の専門知識を強調しています。

神経学契約研究機関市場規模は、2026年に98億米ドルに達すると見込まれています。2033年までには、神経学契約研究機関市場の価値は155億米ドルに達することが予測されています。市場を形成する主なトレンドには、AI対応の神経画像およびデジタルバイオマーカーの採用の増加、そして第II相および第III相神経学試験の外注の増加が含まれます。臨床試験管理サービスセグメントは、市場をリードし、神経学的研究の複雑さ、多国籍サイトの運営、及び第II/IIIプログラムにおける高いモニタリング要件のために最大の収益シェアを提供します。神経学契約研究機関市場は、2026年から2033年の間に6.7%のCAGRで成長すると予測されています。主要なプレーヤーには、IQVIA、Labcorp Drug Development、Parexel、ICON plc、Syneos Healthが含まれます。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、神経学契約研究機関市場の全体像を把握するための情報が提供されます。2026年と2033年の市場スナップショットが示され、今後の機会と市場の動向が評価されます。特に、2026年から2033年にかけての市場機会の見積もりが示され、重要な市場トレンドや将来の市場予測が分析されます。プレミアム市場インサイトや業界の動向、主要な市場イベントについても言及され、PMR分析と推奨事項が提供されます。

市場概要

このセクションでは、神経学契約研究機関市場の定義と範囲が明確にされ、市場のダイナミクスを検討します。市場のドライバー、制約、機会、主要トレンドが詳細に分析され、マクロ経済的要因も考慮されます。特に、世界的なセクターの見通しやGDP成長率の予測が含まれており、COVID-19の影響分析や市場予測に関連する要因の重要性と影響が評価されます。

付加価値インサイト

このセクションでは、ツール採用分析、規制環境、バリューチェーン分析、PESTLE分析、ポーターのファイブフォース分析など、神経学契約研究機関市場におけるさまざまな付加価値の洞察が提供されます。これにより、業界の競争状況や市場の構造をより深く理解することができます。

価格分析(2025年予測)

価格分析のセクションでは、2025年における主要なハイライトや、展開コストに影響を与える要因が示され、サービスタイプ別の価格分析が行われます。これにより、市場参加者はコスト構造を把握し、価格戦略を策定するための情報を得ることができます。

神経学契約研究機関市場の展望

このセクションでは、2026年から2033年にかけての市場ボリューム(単位)予測、市場規模(US$ Bn)および年対年成長率、絶対的な機会が示されます。さらに、サービスタイプ、治療領域、エンドユーザー別の市場サイズの分析と予測が行われ、各セグメントの魅力分析が含まれます。

- サービスタイプ別の市場展望: 臨床試験管理、バイオマーカーおよびイメージング分析、データ管理および統計分析、規制コンサルティング、サイト管理サービス、薬剤安全性監視、前臨床神経学研究支援が含まれます。

- 治療領域別の市場展望: 神経変性疾患、希少神経疾患、神経血管疾患、神経筋疾患、てんかんおよび発作障害、神経免疫学的疾患が分析されます。

- エンドユーザー別の市場展望: バイオ医薬品企業、バイオテクノロジー企業、学術機関、政府研究機関、医療研究センターが対象です。

地域別の神経学契約研究機関市場の展望

地域別の市場展望では、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域が分析されます。各地域の市場サイズ(US$ Bn)およびボリューム(単位)の分析と予測が行われ、地域ごとの市場の魅力が評価されます。

競争環境

競争環境のセクションでは、2025年の市場シェア分析や市場構造が紹介され、競争の強度マッピングや競争ダッシュボードが提供されます。さらに、主要企業のプロフィールが詳細に記載されており、IQVIA、Labcorp Drug Development、Parexel、ICON plc、Syneos Health、Charles River Laboratories、Medpace、Worldwide Clinical Trialsなど、主要な市場プレイヤーの概要、財務情報、戦略、最近の開発状況が含まれます。

全体として、この報告書は神経学契約研究機関市場の包括的な分析を提供し、業界のトレンド、競争環境、地域ごとの市場動向を深く理解するための貴重な情報源となります。

*** 本調査レポートに関するお問い合わせ ***

神経学契約研究機関(しんけいがくけいやくけんきゅうきかん)とは、神経学に関連する研究を行うための契約型の機関のことを指します。これらの機関は、企業や大学、政府機関などと契約を結び、神経科学に関する研究や実験を実施します。特に、神経系の疾患や障害に対する治療法の開発、新しい医薬品の評価、脳の機能に関する基礎研究などを行うことが主な目的です。

神経学契約研究機関にはいくつかのタイプがあります。まず、製薬会社と提携している機関があります。これらの機関は、新薬の開発において重要な役割を果たし、臨床試験や前臨床研究を通じて新しい治療法の効果を確認します。また、大学や研究機関と連携している施設もあり、基礎研究を進めることで新しい知見を提供します。さらに、特定の疾患に特化した研究機関も存在し、例えばアルツハイマー病やパーキンソン病など、特定の神経疾患に焦点をあてた研究が行われています。

神経学契約研究機関の用途は多岐にわたります。まず、製薬業界においては、新薬の開発に向けたデータの収集や分析が行われます。これにより、医薬品の効果や安全性を評価し、規制当局への申請に必要なデータを提供します。また、学術的な研究においては、新しい理論の構築や、さまざまな神経疾患の病態解明に向けた研究が進められます。これにより、神経科学の進展が促され、より効果的な治療法の開発につながります。

関連する技術としては、神経イメージング技術や遺伝子編集技術、バイオマーカーの発見技術などが挙げられます。神経イメージング技術は、脳の機能や構造を視覚化するために使用され、疾患の診断や治療効果の評価に役立ちます。遺伝子編集技術は、特定の遺伝子をターゲットにした研究を可能にし、疾患のメカニズムを解明する手助けをします。バイオマーカーの発見技術は、疾患の早期発見や治療効果のモニタリングに重要な役割を果たします。

このように、神経学契約研究機関は、神経科学の研究を推進するための重要な役割を担っており、さまざまな技術と連携しながら新しい知見を生み出しています。これにより、神経系の疾患に対する理解が深まり、より良い治療法の開発が期待されます。神経学契約研究機関の進展は、今後の医学の発展に大きく寄与することでしょう。