神経学臨床試験の世界市場(2025-3033):フェーズ別(フェーズI、フェーズII、フェーズIII、フェーズIV)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

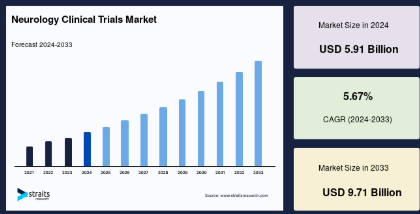

神経科学の臨床試験の世界市場規模は2024年に59.1億米ドルと評価され、2025年の62.5億米ドルから 2033年には97.1億米ドルに成長し、予測期間中(2025年〜2033年)の年平均成長率は5.67%で成長すると予測されています。

ニューロサイエンスの分野は、初期のベンチャー資金を集め続けています。ベンチャーキャピタルからの資金調達額は15億米ドルと、がんに次いで2番目に多く、これは投資家が間もなく巨額の製薬企業買収が実を結ぶと予想していることを示しています。病気の早期発見は、複雑な神経科学分野、特に痛みやアルツハイマー病への投資を呼び込み、ディールメーキングの原動力となります。これは、業界が過去数年間の後期臨床試験の失敗を乗り越えようと努力している時です。ニューロサイエンスは最もライバルに近い分野のひとつではありますが、がんにおける取引量に匹敵する治療分野は他にありません。過去10年間、推定総額は減少しているものの、神経科学関連のライセンス契約数は緩やかながらも着実に増加しています。神経科学に関する契約の大部分(80~90%)は神経学に主眼を置いており、これは両分野における研究開発活動の水準を反映しています。

新しいアウトカムのユーティリティの活用、患者参加の促進、患者の負担軽減は、神経学臨床試験の効率と効果の改善につながる可能性のあるすべての要因です。技術的な強化を実施することで、これらの潜在的なメリットを実現できる可能性があります。バーチャル臨床試験、遠隔モニタリング、ウェアラブル装置など、参加者のニーズにきめ細かく対応した臨床試験を実施するための最先端技術の活用は、臨床試験をより患者中心のものにするという目的を達成するための一つの方法です。

神経科学の臨床試験の世界市場規模は2024年に59.1億米ドルと評価され、2025年の62.5億米ドルから 2033年には97.1億米ドルに成長し、予測期間中(2025年〜2033年)の年平均成長率は5.67%で成長すると予測されています。

ニューロサイエンスの分野は、初期のベンチャー資金を集め続けています。ベンチャーキャピタルからの資金調達額は15億米ドルと、がんに次いで2番目に多く、これは投資家が間もなく巨額の製薬企業買収が実を結ぶと予想していることを示しています。病気の早期発見は、複雑な神経科学分野、特に痛みやアルツハイマー病への投資を呼び込み、ディールメーキングの原動力となります。これは、業界が過去数年間の後期臨床試験の失敗を乗り越えようと努力している時です。ニューロサイエンスは最もライバルに近い分野のひとつではありますが、がんにおける取引量に匹敵する治療分野は他にありません。過去10年間、推定総額は減少しているものの、神経科学関連のライセンス契約数は緩やかながらも着実に増加しています。神経科学に関する契約の大部分(80~90%)は神経学に主眼を置いており、これは両分野における研究開発活動の水準を反映しています。

新しいアウトカムのユーティリティの活用、患者参加の促進、患者の負担軽減は、神経学臨床試験の効率と効果の改善につながる可能性のあるすべての要因です。技術的な強化を実施することで、これらの潜在的なメリットを実現できる可能性があります。バーチャル臨床試験、遠隔モニタリング、ウェアラブル装置など、参加者のニーズにきめ細かく対応した臨床試験を実施するための最先端技術の活用は、臨床試験をより患者中心のものにするという目的を達成するための一つの方法です。

神経学臨床試験市場の成長要因

認知症、脳卒中、末梢神経障害などの神経疾患は増加傾向にあります。

これは主に、認知症、脳卒中、末梢神経障害などの神経疾患の拡大、および神経学分野の研究開発費の増加に起因しています。数多くの著名な製薬会社が神経科学を主要な研究対象の1つとしています。後期試験において、アストラゼネカ、リリー、メルク、ノバルティス、ファイザー、ロシュが開発したアルツハイマー病治療薬は失敗しました。しかし、著名な神経科学企業であるバイオジェンは、競合他社が失敗した試みに匹敵するような作用のある薬を承認するよう規制当局を説得するつもりです。アルツハイマー病に対して大きな進歩を遂げた後、製薬会社は現在、脊髄性筋萎縮症など他の神経疾患に力を注いでいます。バイオジェン社やノバルティス社が開発し成功を収めた治療薬が認可されています。

神経学臨床試験における世界的なソリューションニーズの高まり

神経学臨床試験のための世界市場で利用可能なソリューションに対する需要の高まりは、いくつかの要因に起因しています。これらの要因には、認知症、末梢神経障害、脳卒中などの神経疾患の有病率の増加や、神経学的研究活動の促進を目的とした財政投資の増加が含まれます。神経学臨床試験市場の拡大は、広範な遺伝性疾患や神経疾患の有病率の増加が原動力となっています。この専門家による調査研究は、予測で取り上げた2020年から2030年にかけての神経学臨床試験市場のダイナミクスを形成すると予想される様々なミクロおよびマクロ経済的側面を包括的に分析したものです。この調査レポートは、神経学臨床試験の世界市場を構成する特定のサブ市場に関する情報を提供しています。

市場抑制要因

疾患の根底にある生物学的構造の理解不足

生検のような伝統的な検査手段では、脳へのアクセスが困難なため、実施することが困難な場合があります。神経科学の基礎研究は近年、特に臨床生物学や遺伝学の分野で爆発的に発展していますが、ほとんどの神経系疾患について確認されている分子標的はまだほとんどありません。不安障害、うつ病、精神病などの精神疾患で主に認知されているのは、早くても40代から50代です。新規で確認されている標的が不十分であるため、革新的な治療法を生み出すことは困難です。研究者が概念実証試験で実験的医薬品の薬理作用を多面的に調べることができないのは、説得力のあるバイオマーカーや革新的な疾患モデルがないためです。

市場機会

技術革新

新しいアウトカムの使用、患者参加の促進、患者負担の軽減は、神経学臨床試験の有効性と生産性を向上させる可能性があります。これらの利点は、技術的進歩の応用によって達成される可能性があります。臨床試験をより患者中心のものにするという目標は、遠隔モニタリング、仮想臨床試験、ウェアラブル装置などの革新的な技術を用いて達成することができます。技術の発展やブレークスルー、遠隔モニタリング、バーチャル臨床試験、ウェアラブルデバイスのような全く新しい最先端技術の導入、官民両部門からの投資の拡大は、すべてこの進歩の要因です。今後数年間は、ハンチントン病の有病率の増加も予想され、世界的に神経学臨床試験市場にビジネスチャンスが生まれると予測されます。

地域分析

北米: 世界市場を支配

2021年には、北米が神経学臨床試験市場を独占し、総収益の45.8%を占めました。同地域における神経学臨床試験のニーズは、神経疾患の発生頻度の増加や臨床試験企業の多さが背景にあります。人口の高齢化と平均寿命の伸びに伴い、認知症はより一般的になり、2030年までに65歳以上のアメリカ人のうち840万人がアルツハイマー病やその他の認知症に罹患すると推定されています。

中東・アフリカの神経学臨床試験市場は、予測期間中に年平均成長率8.2%で成長すると予測されています。サハラ以南のアフリカ地域は、脳卒中などの長寿化に関連する疾患が増加しているにもかかわらず、適切な栄養の不足や感染症によって引き起こされたり悪化したりする神経疾患、精神疾患、発達障害、薬物使用障害に悩まされています。中東と北アフリカでは戦争で荒廃した雰囲気のため、大うつ病性障害と心的外傷後ストレス障害が大きな問題となっています。

セグメント分析

フェーズ別

2021年には、第II相臨床試験セグメントが神経学臨床試験市場を支配し、36.7%と最も大きな収益シェアを占めました。これは主に、神経疾患の希少性と効果的な治療法の欠如によるものです。臨床試験の大部分は第II相および第III相で実施されています。1999年から2021年の間に8,205件のCNS研究が実施され、そのうち2021年は609件。予測期間中、フェーズIIIの増加率が最も高いでしょう。この拡大は、第III相臨床試験が最も費用がかかり、最も多くの被験者が関与することに起因すると考えられます。さらに、第III相では膨大な数の患者が必要とされ、多くの状況で治療期間が延長されます。中枢神経系を含む第III相臨床試験の費用の中央値は192億米ドル。1999年から2021年まで、12,089件の中枢神経系の臨床試験が実施され、そのうち2021年は629件。

疾患別

ハンチントン病分野は、予測期間中に6%と最も高い成長率を示すと予測されています。これは主に、研究開発費の増加と世界的な罹患率の高さに起因しています。E.U. Clinical Trials Registerには、EudraCTプロトコルを使用した40,633件の臨床試験が登録されており、そのうち6,629件は18歳未満の小児を対象としています。アラブ世界で最も人口の多い国であるエジプトは、ハンチントン病の発生頻度が最も高い国です。新しい分析によると、ハンチントン病の罹患者は世界で10万人あたり2.7人、ヨーロッパでは10万人あたり10人。しかし、エジプトでは約10万人あたり21,000人が罹患しています。この割合は、ヨーロッパにおけるハンチントン病の有病率の2倍であり、アメリカの11倍です。アイルランド(10万人あたり10,6人)、ノルウェー(6,7人)、イタリア(6,35人)、オーストラリア(6,3人)、デンマーク(5,8人)、イギリス(5,4人)、スロベニア(5.2人)、スウェーデン(4.7人)は、ハンチントン病の罹患率が最も高い国のひとつです。

研究デザイン別

2021年の神経学臨床試験市場は、インターベンション分野が総収益の81.2%を占め、支配的な地位を占めています。これは、臨床実験を実施するための複数の一般的なアプローチの1つです。介入研究は登録研究全体の78.0%を占め、そのほとんどが医薬品または生物製剤を使用し、行動研究、臨床手順研究、装置介入研究がこれに続いています。予測期間中、観察研究セグメントは大幅な拡大が見込まれています。観察研究は、市販後の医薬品の安全性評価や臨床試験が現実的でない場合など、さまざまな場面で治療結果を調べるために一般的に使用されています。観察研究では、治療と転帰に関連する重要な予後変数の発生率が治療群間で異なることがよくあります。

神経学臨床試験市場の主要企業リスト

- IQVIA

- Novartis

- Covance

- Medpace

- Charles River Laboratories

- SyneousHealth

- Icon Plc

- GlaxoSmithKline

- Aurora healthcare

- Biogen

最近の動向

- 2022年6月、IQVIA Institute for Human Data Scienceが発表、がん治療の混乱が緩和する一方で世界のがん研究開発が急増

- 2022年3月、IQVIAがAI主導の顧客エンゲージメントを強化するOCE+を発表

- 2022年7月、ノバルティスが主要成長ブランドの力強いモメンタムの継続、戦略的イニシアチブの進展、FY’22グループガイダンスを確認

- 2022年6月、チャールズリバーとASCセラピューティクスが血友病Aに対する第2世代遺伝子治療の製造を拡大

神経領域の臨床試験市場セグメント

フェーズ別(2021年〜2033年)

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

試験デザイン別(2021-2033年)

- 介入研究

- 観察研究

- 拡張アクセス

疾患別 (2021-2033)

- てんかん

- パーキンソン病(PD)

- ハンチントン病

- 脳卒中

- 外傷性脳損傷(TBI)

- 筋萎縮性側索硬化症(ALS)

- 筋再生

- その他

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

神経学の臨床試験の世界市場規模分析

- 世界の神経学臨床試験市場紹介

- フェーズ別

- フェーズ別

- フェーズ 金額ベース

- フェーズ

- 金額別

- フェーズ II

- 価値別

- フェーズ III

- 価格別

- フェーズIV

- 価値別

- フェーズ別

- 研究デザイン別

- 序論

- 試験デザイン 価値別

- 介入試験

- 価値別

- 観察研究

- 価値別

- 拡張アクセス

- 価値別

- 序論

- 疾患別

- 導入

- 疾患別 金額ベース

- てんかん

- 金額別

- パーキンソン病(PD)

- 価値別

- ハンチントン病

- 価値別

- 脳卒中

- 金額ベース

- 外傷性脳損傷(TBI)

- 金額ベース

- 筋萎縮性側索硬化症(ALS)

- 価値別

- 筋再生

- 金額別

- その他

- 金額別

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***