ニアアイディスプレイ市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

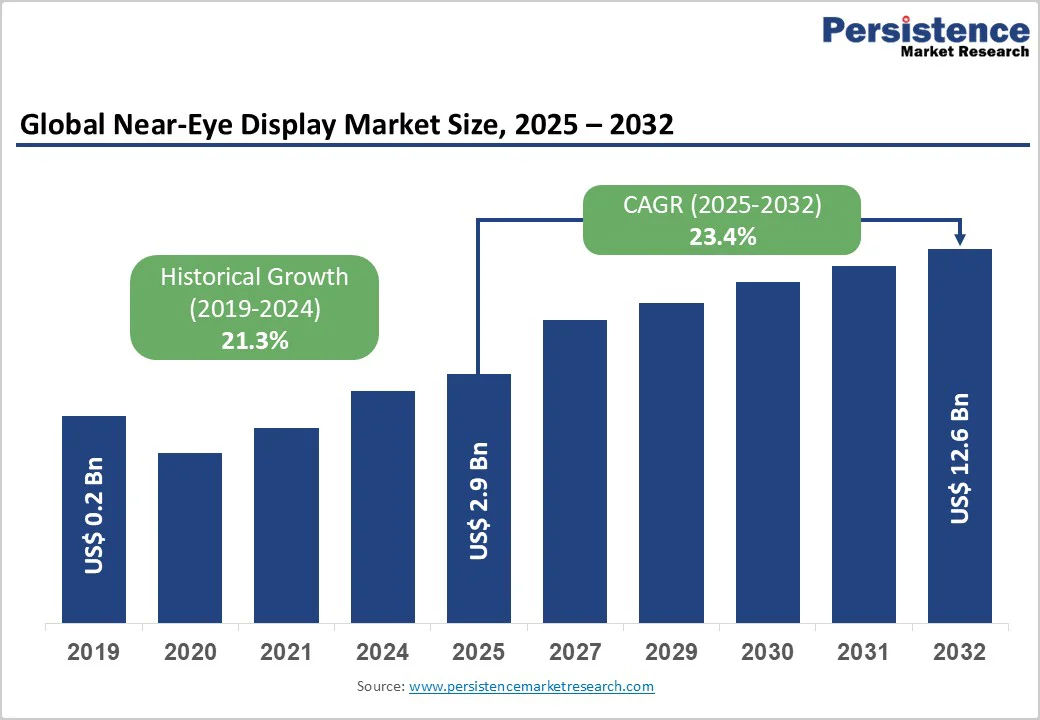

世界のニアアイディスプレイ市場は、2025年に29億米ドルと評価され、2032年までに126億米ドルに達すると予測されています。この市場は、2025年から2032年の予測期間において年平均成長率23.4%で成長すると見込まれています。この成長は、消費者、企業、防衛分野でのAR/VR/MRヘッドセットの加速する採用によって推進されています。マイクロOLEDやウェーブガイドオプティクスの進歩により、より軽量で明るく、エネルギー効率の高いヘッドセットが開発されており、消費者の需要の増加と成熟したサプライチェーンが市場の成長を支えています。

マイクロOLED、またはOLED-on-Siliconは、その優れた解像度、明るさ、電力効率のため、ニアアイ用途において支配的な技術となっています。2024年から2025年にかけてのハイボリュームプラットフォームの立ち上げにより、マイクロOLEDの容量拡大に向けたサプライヤーの投資が加速しました。これらのディスプレイは非常に高い画素密度を達成しながら、コンパクトな形状を維持し、従来の世代の人間工学的制約に対応しています。歩留まりが改善し、ウェハーコストが低下するにつれて、ディスプレイの単価は低下しており、主流のデバイスの手頃さを拡大しています。この結果としての規模の経済は、低コストの消費者製品と高性能のプロフェッショナルシステムの両方をサポートし、業界の全体的な成長軌道を強化しています。

主要な技術企業による最近の製品発表は、ニアアイディスプレイセクターにとっての転換点となりました。2024年のフラッグシップヘッドセットの導入は、空間コンピューティングと没入型コンテンツ体験の実現可能性を示し、高解像度ディスプレイ、ウェーブガイド、およびサポートコンポーネントの大きな下流需要を生み出しました。これらのプラットフォームの成功は、より広範なコンテンツ作成を刺激し、エコシステムの価値を高め、追加のハードウェア採用を促進しています。OEMは現在、長期的な供給契約を結び、生産能力を拡大して継続性を確保しています。これにより、サプライヤーは予測可能な需要の可視性と安定した資本投資条件を得ることができます。

消費者エンターテインメントを超えて、企業、防衛、医療環境内での需要が急速に拡大しています。組織はシミュレーション、リモートアシスタンス、保守、外科可視化のためにニアアイシステムを展開しています。特に防衛プログラムは、状況認識を向上させるために、耐久性のある光学系と高輝度ディスプレイに投資しています。このセグメントは安定した高利益率の収益源を提供し、専門認証とサポート要件を通じて製品ライフサイクルを延ばします。この結果としてのエンドユースセクターの多様化は、全体的な市場パフォーマンスを安定させ、周期的な消費者支出への依存を軽減します。

技術的進歩にもかかわらず、ニアアイディスプレイの生産はコストが高くつきます。マイクロディスプレイ、ドライバーIC、ウェーブガイドの高精度な結合には、スケールでの限られた歩留まりの高度な製造プロセスが必要です。コンポーネントコストはヘッドセットの総材料費の4分の1以上を占めることがあり、消費者市場での価格引き下げを制約しています。容量を拡大し、成熟したディスプレイ形式とコストパリティを達成するためには、かなりの資本投資が必要です。これらの施設の回収期間は通常長いため、価格に敏感なセグメント間での市場浸透が遅れる可能性があります。

ニアアイ用途向けに設計された製品は、厳しい光学安全と曝露基準に準拠する必要があります。臨床または防衛目的のデバイスは、別途認証手続きも必要であり、市販化に時間と費用がかかります。ヨーロッパの医療規制、米国の安全試験基準、および現地の認証フレームワークは、ベンダーのための事前市場労力を増やします。これらの要因は承認サイクルを長引かせ、小規模メーカーにとって参入障壁を高め、新製品投入を遅らせます。

次の主要な機会は、専用の製造ラインと垂直統合されたサプライチェーンを通じてマイクロディスプレイの生産コストを削減することにあります。製造能力が拡大すると、規模の経済が単価を半分に削減し、中価格帯の消費者ヘッドセット間での採用を広げることが期待されます。この変化により、次の10年で総アドレス可能市場が数十億ドル拡大する可能性があります。ディスプレイ、光学、ドライバー技術の単一製造エコシステムへの統合は、サプライヤーがより多くの価値を獲得し、品質管理を改善することを可能にします。

ニアアイシステムに人工知能を組み込むことで、視線追跡、フォビテッドレンダリング、リアルタイムのコンテキストオーバーレイなどの高度な機能が可能になります。これらの機能は処理負荷を軽減し、バッテリー寿命を延ばし、より自然なユーザー体験を提供します。AI駆動ソフトウェアプラットフォームの利用可能性が増加することで、ニアアイハードウェアはスタンドアロンデバイスからインテリジェントコンピューティング環境へと変貌を遂げています。この収束は、企業向けソフトウェアサブスクリプション、クラウドリンクされた空間コンテンツ、プロフェッショナルトレーニングアプリケーションを通じた新しい収益化モデルを支持しています。

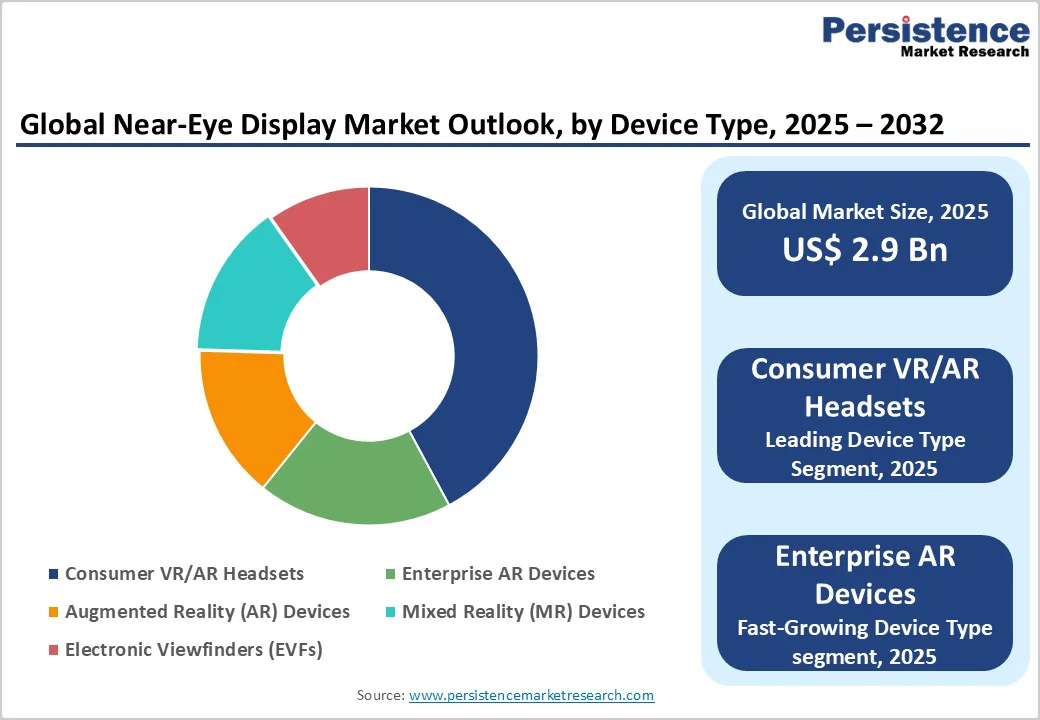

消費者VR/ARヘッドセットは、市場の最大シェアを占めており、没入型ゲーム、メディア消費、個人コンピューティング体験の強い需要によって牽引されています。セグメントは、継続的な製品刷新サイクルと成長するソフトウェアエコシステムによって、総収益の約43.5%を占めています。プレミアムなミックスドリアリティデバイスの成功は、ディスプレイの明るさ、解像度、人間工学的デザインにおけるさらなる革新を促進しています。早期採用者間での短い交換サイクルが高いユニットボリュームを維持し、主要OEMにとっての規模の利点を生み出しています。

企業向けに設計されたARデバイスは、生産性と安全性の測定可能な改善によってサポートされ、最も急速に拡大しています。物流、フィールドメンテナンス、製造業などの業界は、ハンズフリーのワークフローとリアルタイムの情報オーバーレイのためにARシステムを使用しています。これらの導入は通常、大量注文と長期契約を伴い、サプライヤーに予測可能な収益をもたらします。投資収益率の強力な指標とデジタルツイン環境へのARの統合は、このセグメントの2032年までの平均を超えるCAGRを維持すると予想されています。

マイクロOLED技術は、その高解像度、コントラスト、コンパクトさのために、ニアアイディスプレイ市場をリードしており、市場シェアは55.6%です。鮮やかなイメージを提供しながらも電力消費が少なく、消費者およびプロフェッショナルヘッドセットの両方に理想的です。画素密度と明るさの連続的な改善が、複数のデバイスクラスにわたってその支配を広げています。主要サプライヤーは、成長する注文に応えるために生産を拡大し、設計ロードマップは寿命と効率の改善を目指しています。その結果、マイクロOLEDはプレミアムミックスドリアリティデバイスのための好ましいディスプレイアーキテクチャとして残っています。

マイクロLEDおよびレーザービームスキャニング(LBS)技術は、最も破壊的な成長機会を表しています。マイクロLEDは、屋外および産業用AR環境に理想的な優れた明るさ、耐久性、効率を提供します。試作生産ラインはすでにOLEDを上回る性能を示していますが、大量採用には歩留まりの改善が必要です。一方、LBSディスプレイは、コンパクトな光学エンジンから大きな見かけのイメージを生成できる軽量な代替手段を提供します。両技術は、生産技術の成熟に伴い急速に拡大すると予測されており、ニアアイシステムの性能上限を再定義する可能性があります。

消費者電子機器セグメントは最大のエンドユースカテゴリであり、2024年の世界市場収益の40%以上を占めています。成長はエンターテインメント、ゲーム、個人コンピューティングアプリケーションによって牽引されており、没入型ディスプレイがユーザーエンゲージメントの中心となっています。頻繁な製品刷新サイクルと継続的なソフトウェアアップデートが再購入を促進しています。2024年の注目の発売は消費者の認識を広げ、解像度や視野角のようなディスプレイ仕様を新たな基準に引き上げました。

企業および産業展開は、消費者利用よりもパーセンテージでより速く拡大しており、運用効率の具体的な向上によって推進されています。アプリケーションには倉庫管理、組立トレーニング、リモート技術サポートが含まれます。企業は通常、まとめて購入し、耐久性の向上とサービスパッケージを必要とし、平均販売価格を引き上げます。これらの展開は、ソフトウェアライセンスとデータ管理サービスからの継続的な収益ストリームも生み出し、この垂直市場をハードウェアメーカーとインテグレーターの戦略的成長領域にしています。

北米は世界市場収益の約40.7%を占め、最大の地域市場となっています。米国は地域採用を支配しており、強力なイノベーションエコシステム、早期消費者 uptake、先進的な企業デジタル化プログラムによってサポートされています。カナダは光学と産業統合における専門サプライヤーを提供します。早期製品発売と広範なマーケティングネットワークが混合現実デバイスの強力なブランド認知を構築しました。物流、製造、防衛におけるデジタルトランスフォーメーションへの広範な投資が企業採用を促進し続けています。

北米の規制構造はユースケースによって差別化されています。消費者デバイスは標準の電子機器ガイドラインに従い、医療または防衛システムは特定の認証プロセスを経ます。この柔軟な消費者ルールと厳格な専門標準の組み合わせは、迅速な小売展開と安全な専門用途の両方を可能にしています。競争環境は、主要OEM、コンテンツ開発者、コンポーネントサプライヤーの存在によって特徴づけられています。マイクロディスプレイのほとんどの生産がアジアで行われている一方で、北米は設計、ソフトウェア、システムインテグレーション企業の密集したネットワークを持っています。

ヨーロッパは成長の重要な地域であり、ドイツ、英国、フランス、スペインが主要市場です。ドイツは産業シミュレーションと自動車アプリケーションでリードしています。英国は拡張現実ソフトウェアスタジオのロバストなエコシステムをホストしています。フランスとスペインは医療および観光ベースの没入型体験の存在を拡大しています。成長は主に産業のデジタル化イニシアティブと製造、保守、トレーニングにおけるAR/VRシステムの採用によってサポートされています。

医療セクターは、手術計画や医療教育のためにニアアイディスプレイを使用することで、別の強力な需要ドライバーとして浮上しています。ヨーロッパの規制フレームワークはCE標準の下で調和されていますが、医療機器として分類されるデバイスには追加の義務を課します。医療アプリケーションをターゲットにする企業は、遅延を最小限に抑えるために製品開発の初期段階でコンプライアンス計画を組み込む必要があります。非医療消費者製品は、標準の電子機器安全要件に従い続けています。

ヨーロッパの競争上の優位性は、光学エンジニアリング、精密製造、産業統合にあります。多くの中規模企業がグローバルOEMにコンポーネントとモジュールを供給しています。光学とソフトウェアの専門家間のパートナーシップが加速しており、ヨーロッパの研究プログラムが地元の試作生産ラインをサポートしています。認証済み医療グレードシステムと産業パイロット変換における投資機会は、官民資金イニシアチブによって拡大しています。

アジア太平洋地域はニアアイディスプレイの主要製造拠点として機能しており、最も速い地域成長率を記録することが期待されています。中国はパネルと光学系の生産を支配しており、日本はマイクロディスプレイと精密光学のR&Dでリーダーシップを提供しています。韓国と台湾はバックプレーンとドライバーIC技術において重要な専門知識を提供し、完全なサプライチェーンエコシステムを確保しています。

地域成長は、マイクロOLED製造における急速な容量拡大とマイクロLED生産の初期パイロットラインによって推進されています。地元のサプライヤーはコスト優位性と短いリードタイムの恩恵を受けており、AR/VRシステムの国内需要はゲーム、教育、産業アプリケーションにわたって拡大しています。規制フレームワークは国によって異なりますが、一般的に消費者電子機器の開発を支持しています。いくつかの輸出制限とコンポーネント調達ポリシーが複雑さを導入する可能性がありますが、ほとんどの地域市場は国境を越えたコラボレーションに対して開かれています。

アジア太平洋の競争環境には、主要な多国籍OEMと手ごろなデバイスをターゲットにした新興ローカルブランドの両方が含まれています。新しい製造施設と材料研究にかなりの資本が流入しており、歩留まりと明るさの改善を目指しています。地域のコスト効率、技術の深さ、消費者規模の組み合わせは、それを世界市場収益の最も急速に成長している寄与者として位置付けています。

世界のニアアイディスプレイ業界は、ディスプレイモジュールサプライヤー間で中程度に集中しており、より広範なヘッドセットエコシステムは断片化されたままです。プレミアムマイクロOLED供給を支配するのは一握りの主要プレーヤーであり、ウェーブガイド、光学、ドライバーエレクトロニクスに特化した多くの小規模企業が存在します。市場は、ディスプレイと光学モジュールの両方を提供することができる垂直統合されたメーカーを報います。

北米とアジア太平洋は、生産とイノベーション活動の大部分を占めていますが、ヨーロッパの企業は特殊光学で強い地位を維持しています。マーケットリーダーは、ディスプレイ、光学、モジュール生産の垂直統合を追求して供給の信頼性を強化し、コストを削減しています。その他の支配的な戦略には、ソフトウェアバンドル、AI対応機能、長期供給パートナーシップが含まれます。差別化は、明るさ、視野角、電力効率、シームレスなソフトウェアエコシステムに焦点を当てており、コストリーダーシップは、スケールされた製造と戦略的調達を通じて達成されます。

2025年の世界のニアアイディスプレイ市場規模は29億米ドルと推定され、消費者および企業セクター全体でのAR/VRデバイスと没入型ディスプレイ技術の採用の増加を反映しています。2032年までに、この市場は126億米ドルの価値に達すると予測されています。主要なトレンドには、マイクロOLEDおよびマイクロLED技術の統合、空間コンピューティングとメタバースエコシステムの台頭、消費者、産業、防衛アプリケーション向けの軽量、高解像度AR/VRヘッドセットへの投資の増加が含まれます。

Report Coverage & Structure

エグゼクティブサマリー

本報告書の冒頭のエグゼクティブサマリーでは、ニアアイディスプレイ市場の全体像を示しています。2025年と2032年の市場スナップショットを提示し、市場の可能性を評価することで、読者に市場の将来性を理解させます。また、主要な市場トレンドや将来の市場予測に関する詳細情報を提供します。さらに、プレミアムな市場インサイトや業界の発展、重要な市場イベントについても言及し、PMRによる分析と推奨事項を通じて、読者に具体的な行動指針を示しています。

市場概要

このセクションでは、ニアアイディスプレイ市場の範囲と定義を明確にし、市場のダイナミクスについて詳述しています。市場の成長を促進する要因や阻害する要因、そして新たな機会や主要なトレンドについて掘り下げています。さらに、マクロ経済要因として、世界的な業種見通しとGDP成長予測についても分析を行っています。また、COVID-19の影響分析や予測因子の関連性と影響についても取り上げています。

付加価値インサイト

ツールの採用分析や法規制の状況、バリューチェーン分析を通じて、ニアアイディスプレイ市場における付加価値の源泉を明らかにしています。また、PESTLE分析とポーターの五力分析を用いて、外部環境や競争の状況を包括的に理解します。

価格分析(2024年実績)

このセクションでは、2024年の価格分析の主なハイライトを提供し、展開コストに影響を与える主要な要因を検討しています。また、コンポーネントタイプ別の価格分析を行い、市場の価格動向を詳細に説明しています。

グローバルニアアイディスプレイ市場の展望

市場の主要なハイライトとして、ユニット数による市場ボリュームの予測や、USドルベースでの市場規模と年次成長率を示しています。さらに、絶対的なドルの機会についても分析しています。市場の規模とボリュームの分析と予測は、2019年から2024年の歴史的な市場規模の分析と、2025年から2032年にかけての予測に基づいています。

デバイスタイプ別市場展望

消費者向けVR/ARヘッドセット、企業向けARデバイス、拡張現実(AR)デバイス、混合現実(MR)デバイス、電子ビューファインダー(EVF)などのデバイスタイプ別に、市場の魅力を分析しています。

ディスプレイ技術別市場展望

Micro-OLED/OLED、シリコン上液晶(LCOS)、TFT LCD/AMOLED、MicroLED、レーザービームスキャニング(LBS)といったディスプレイ技術の種類別に市場を分析し、各技術の魅力を評価しています。

解像度別市場展望

HD、フルHD、4K以上の解像度別に市場を分析し、各解像度の市場魅力を考察しています。

用途別市場展望

消費者向けエレクトロニクス、企業および産業用途、医療およびヘルスケア、防衛および航空宇宙、自動車といった用途別に市場を分析し、それぞれの市場の魅力を評価しています。

地域別市場展望

地域別の市場展望では、アメリカ、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東・アフリカの市場を分析しています。各地域の市場規模とボリュームの予測を提供し、地域ごとの市場の魅力を評価しています。

北米市場展望

米国とカナダを中心に、国別、デバイスタイプ別、ディスプレイ技術別、解像度別、用途別に詳細な市場分析と予測を行っています。

ヨーロッパ市場展望

ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、トルコを含むヨーロッパ各国の市場分析を行い、各国の市場規模と成長予測を提供しています。

東アジア市場展望

中国、日本、韓国を中心に、東アジア市場の詳細な分析を行っています。

南アジアとオセアニア市場展望

インド、東南アジア、オーストラリアとニュージーランド(ANZ)、その他南アジアとオセアニアの市場を分析しています。

ラテンアメリカ市場展望

ブラジル、メキシコ、その他ラテンアメリカの市場を含む地域分析を行っています。

中東・アフリカ市場展望

GCC諸国、エジプト、南アフリカ、北アフリカ、その他中東・アフリカ市場の分析を行っています。

競争環境

市場シェア分析と市場構造の理解を通じて、競争の激しさをマッピングし、競争ダッシュボードを提供しています。また、主要企業のプロフィールを詳細に分析し、各企業の概要、財務、戦略、最近の発展について掘り下げています。主要な企業には、ソニーグループ株式会社、セイコーエプソン株式会社、BOEテクノロジーグループ有限公司、Apple Inc.などがあります。

*** 本調査レポートに関するお問い合わせ ***

ニアアイディスプレイ(ニアアイディスプレイ)とは、目の非常に近くに配置されるディスプレイ装置のことを指します。主に、ヘッドマウントディスプレイ(HMD)やスマートグラスなどに使用される技術で、ユーザーの視界内に直接情報を表示することができます。この技術は、バーチャルリアリティ(VR)や拡張現実(AR)などのアプリケーションにおいて重要な役割を果たしています。

ニアアイディスプレイの種類としては、まずヘッドマウントディスプレイ(HMD)が挙げられます。HMDは、頭部に装着することでユーザーの視界を完全に覆い、没入感のある視覚体験を提供します。多くのHMDは、ゲームやシミュレーション、トレーニング用途で使用され、リアルな3D映像を表示することが可能です。次に、スマートグラスがあります。これは、通常のメガネのように装着し、現実世界の視界にデジタル情報を重ね合わせて表示します。スマートグラスは、情報提示やナビゲーション、作業支援などに利用され、特に手を使わずに情報を確認できる点で利便性があります。

ニアアイディスプレイは、様々な分野での応用が期待されています。例えば、教育分野では、AR技術を利用して教科書や教材に補足説明を加えることができ、学習の効率を高めることが可能です。医療分野では、手術中に医師が患者の情報をリアルタイムで確認することができ、安全性と精度を向上させる助けとなります。また、産業分野では、組み立て作業や保守作業において、作業手順や注意点を視覚的に表示することで、作業効率を向上させることができます。

関連する技術としては、ディスプレイ技術そのものの進化が挙げられます。高解像度のディスプレイや低遅延の表示技術は、よりリアルでスムーズな体験を提供するために欠かせません。また、トラッキング技術も重要です。ユーザーの頭や目の動きをリアルタイムで追跡することで、視覚コンテンツを正確に調整し、自然な視覚体験を実現します。さらに、軽量化やバッテリーの持続時間向上といったハードウェア面での改良も、ニアアイディスプレイの普及において重要な要素となっています。

このように、ニアアイディスプレイは多岐にわたる分野で活用され、技術の進化とともにその可能性はますます広がっています。今後も、ニアアイディスプレイを活用した新たなアプリケーションやサービスの開発が進み、私たちの生活や仕事のスタイルに革新をもたらすことが期待されます。