世界の自然甘味料市場:タイプ別(アロース、エリスリトール、羅漢果)、用途別(飼料、化粧品・パーソナルケア、食品・飲料)、形態別、流通チャネル別、供給源別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 自然甘味料市場:詳細分析(2025-2032年)

### 市場概要

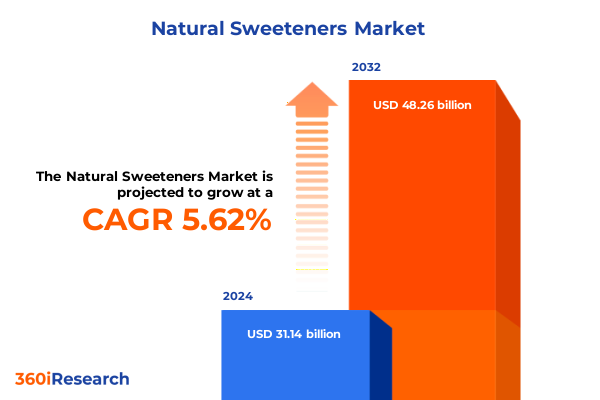

自然甘味料市場は、2024年に311.4億米ドルと推定され、2025年には328.9億米ドルに達し、2032年までに5.62%の年平均成長率(CAGR)で482.6億米ドルに成長すると予測されています。この市場は、より広範な砂糖代替品分野において最もダイナミックなセグメントの一つとして台頭しており、健康、ウェルネス、持続可能性への関心が絶えず高まっていることがその原動力となっています。過剰な砂糖摂取が健康に及ぼす悪影響に対する消費者の意識が高まるにつれて、食品・飲料、医薬品、パーソナルケア製品における植物由来および低カロリーの甘味料に対する需要が加速しています。このような健康志向の消費者行動と、原材料調達における継続的なイノベーションの融合が、製造業者、小売業者、原材料供給業者が製品配合戦略を優先する方法に大きな変化をもたらしています。

### 推進要因

自然甘味料市場の成長は、技術革新、規制環境の整備、そして消費者行動の変化という複数の要因によって推進されています。

**1. 消費者の健康意識の高まりと嗜好の変化:**

代謝性疾患や肥満に関連する健康上の懸念の高まりは、消費者の警戒心を高め、天然由来の表示と透明性のある調達に対する選好を促進しています。この変化は、製造業者にベーカリー、菓子、飲料、乳製品など幅広いカテゴリーで製品の再配合を促し、栄養プロファイルを損なうことなく風味の期待に応える努力をさせています。

**2. 技術革新と製品開発:**

抽出および発酵技術の革新により、タガトースやアロースといった希少糖の商業規模での生産が可能になり、以前は高コストのためにニッチであった成分の範囲が拡大しました。成分イノベーターと主要食品企業との戦略的パートナーシップは、共同開発パイプラインを加速させ、スクロースに酷似した甘味プロファイルを提供する独自のブレンドの迅速な商業化を推進しています。

**3. 好意的な規制環境:**

世界中の規制機関が承認を発行し、純度と安全性を確保するためのガイドラインを確立することで、規制環境はより好意的になり、新規甘味料の市場投入が加速しています。

**4. 米国関税措置の影響(2025年):**

2025年の米国関税措置の導入とエスカレートは、輸入自然甘味料のコストと入手可能性に多面的な影響を及ぼしています。当初、セクション301関税はより広範な糖アルコールおよび希少糖の輸入を対象としていましたが、その後の改訂により、精製された植物抽出物やアロースおよびタガトース生産に使用される主要な中間体も対象に含まれるようになりました。その結果、海外の発酵および抽出施設に大きく依存している製造業者は、着地コストの上昇に直面し、利益率の低下を緩和するためにサプライチェーンの再構築を余儀なくされました。これに対応して、いくつかの企業は国内生産能力への投資を加速させ、州レベルのインセンティブや官民パートナーシップを活用して、米国本土に発酵および精製施設を設立しました。これらのイニシアチブは、関税の変動への露出を減らすだけでなく、新製品発売までのリードタイムも短縮しました。しかし、運用上の複雑さの増加と設備投資要件は価格に上昇圧力をかけ、製造業者はこれらのコストの一部を下流に転嫁することを選択しました。小売業者やフードサービス事業者は、競争力のある棚価格を維持することと収益性を確保することの間でデリケートなバランスを保つ必要に迫られ、味の品質を犠牲にすることなくコストを最適化するブレンド甘味料システムの模索を促しています。

**5. 市場セグメンテーションと成長パターン:**

* **タイプ別:** アロースやタガトースは、低カロリーかつベーカリー用途での機能性から研究開発の注目を集めています。エリスリトールは、そのクリーンな甘味と嵩高特性により、飲料および菓子セグメントでリーダーシップを維持しています。羅漢果とステビアは、天然表示と高強度甘味要件を優先する配合で優位を占め、キシリトールは歯科健康上の利点から口腔ケア製品で不可欠です。

* **用途別:** 食品・飲料の配合がイノベーションの大部分を占め、特にテクスチャーの再現が重要となるベーカリーや菓子類で顕著です。乳製品ではステビアとエリスリトールのブレンドが活用され、飲料では顆粒状および液体状の自然甘味料が組み込まれています。医薬品および栄養補助食品では、味のマスキングと患者の服薬遵守改善のためにキシリトールとエリスリトールを組み合わせた錠剤が使用されています。動物飼料用途でも甘味レベルの最適化が試みられています。

* **形態別:** 顆粒状はベーカリー用途、液体は飲料ライン、粉末は粉末飲料ミックスや栄養補助食品ブレンド、錠剤は医薬品やチュアブルサプリメントでそれぞれ独自の価値を提供します。各形態は、専門的な生産慣行とサプライチェーンプロトコルを要します。

* **流通チャネル別:** 食料品店が包装食品の主要な接点であり、オンライン小売はeコマースプラットフォームを通じて直接消費者アクセスを提供し急増しています。フードサービス事業者はバルク配合に依存し、専門店はプレミアムまたは治療目的の甘味料オプションを求める消費者にサービスを提供しています。

* **供給源別:** 羅漢果やステビアなどの植物抽出物はプレミアムな位置付けを推進し、酵素変換によって生産される希少糖は代謝上の利点から関心を集めています。トウモロコシや白樺を供給源とする糖アルコールは、コスト効率の高い主力製品であり、大量生産製品を支えています。

**6. 地域別の動向:**

* **アメリカ:** 健康とウェルネスの取り組みが再配合義務を促進し、国内の発酵施設へのインセンティブが現地生産能力を強化しています。持続可能な生産とクリーンラベル代替品に焦点を当てた共同研究パートナーシップが構築されています。

* **ヨーロッパ・中東・アフリカ:** 規制の枠組みと消費者の安全への懸念が厳格な品質基準を推進し、アレルゲンフリー認証とトレーサビリティに強い焦点を当てています。堅牢な小売インフラはプレミアム自然甘味料の発売拠点となり、中東市場は機能的利点とハラール認証を重視しています。

* **アジア太平洋:** 可処分所得の増加と中間層の拡大が、自然甘味料で再配合された西洋式菓子や飲料の需要を促進しています。日本と韓国のイノベーションハブは希少糖の発酵技術を先駆的に開発し、東南アジア諸国は豊富な熱帯作物を活用してステビアと羅漢果の栽培を拡大しています。この地域の多様な経済プロファイルは、大量市場向けのエリスリトールソリューションから、富裕層をターゲットとするハイエンドの特殊甘味料ブレンドまで、段階的な製品提供の機会を創出しています。

### 展望と戦略的提言

自然甘味料市場は、今後も成長と変革が続くことが予想されます。業界のリーダーは、輸入関税やサプライチェーンの混乱への露出を軽減するために、国内生産インフラへの戦略的投資を優先すべきです。モジュール設計の地域発酵ハブを確立することで、コスト効率を維持しながら、需要変動に応じて生産量を迅速に拡大することが可能になります。同時に、学術機関や技術革新者とのパートナーシップを構築することは、独自の希少糖プロセスの開発を加速させ、競争上の優位性を強化する差別化されたソリューションを提供します。

進化する消費者の嗜好を捉えるために、企業は甘味料のプロファイルをターゲットとする用途に合わせて調整することで、ポートフォリオ戦略を洗練させる必要があります。具体的には、ベーカリーや菓子類では機能的利点を、飲料では味の忠実性を、パーソナルケアではクリーンラベルの透明性を優先すべきです。eコマースやソーシャルメディアチャネルを通じてリアルタイムの消費者フィードバックを監視するためのデータ分析を活用することは、アジャイルな再配合サイクルを促進し、製品の関連性を確保し、市場投入までの時間を最小限に抑えることができます。さらに、水使用量、炭素強度、廃棄物発生量などの持続可能性指標を製品ライフサイクル評価に組み込むことは、ブランドの信頼性を高め、プレミアムな位置付けをサポートします。

最後に、チャネルの多様化は依然として最重要課題です。食料品店やフードサービスが販売量の主要な柱であり続ける一方で、サブスクリプションモデルやパーソナライズされたパッケージングを通じて直接消費者チャネルを育成することは、貴重な消費者インサイトを引き出し、ブランドロイヤルティを育むことができます。健康上の利点と環境への配慮を強調するオーダーメイドのプロモーションキャンペーンは、ますます混雑する市場において製品をさらに差別化することができます。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

## 目次

**I. 序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

**II. 調査方法**

**III. エグゼクティブサマリー**

**IV. 市場概要**

**V. 市場インサイト**

* 甘味料純度と収率を向上させるステビア抽出技術の進歩

* クリーンラベル表示に対する消費者の需要の高まりがエリスリトールとキシリトールの使用を促進

* コスト削減を伴う大規模アロース生産を可能にする革新的な発酵方法

* タガトースに対する新たな規制承認が世界市場へのアクセスを拡大

* ケトフレンドリーおよび低炭水化物ダイエット製品における自然甘味料の統合

* 成分サプライヤーと食品ブランド間のステビア配糖体ブレンド共同開発のためのパートナーシップ

* 飲料における口当たりを向上させる甘味料の組み合わせへの消費者の嗜好の変化

* 植物性乳製品代替品における糖質削減のための自然甘味料用途の成長

**VI. 2025年の米国関税の累積的影響**

**VII. 2025年の人工知能の累積的影響**

**VIII. 自然甘味料市場:タイプ別**

* アロース

* エリスリトール

* 羅漢果

* ステビア

* タガトース

* キシリトール

**IX. 自然甘味料市場:用途別**

* 飼料

* 化粧品・パーソナルケア

* 食品・飲料

* ベーカリー・菓子

* 飲料

* 乳飲料

* ジュース・ネクター

* ソフトドリンク

* 茶・コーヒー

* 乳製品

* ソース・ドレッシング

* 医薬品・栄養補助食品

**X. 自然甘味料市場:形態別**

* 顆粒

* 液体

* 粉末

* 錠剤

**XI. 自然甘味料市場:流通チャネル別**

* フードサービス

* フルサービスレストラン

* 施設給食

* クイックサービスレストラン

* 食料品店

* コンビニエンスストア

* ハイパーマーケット・スーパーマーケット

* オンライン小売

* Eコマースプラットフォーム

* メーカーウェブサイト

* 専門店

* 健康食品店

* 薬局

**XII. 自然甘味料市場:供給源別**

* 植物抽出物

* 希少糖

* 糖アルコール

**XIII. 自然甘味料市場:地域別**

* 米州

* 北米

* 中南米

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**XIV. 自然甘味料市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**XV. 自然甘味料市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**XVI. 競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 味の素株式会社

* アーチャー・ダニエルズ・ミッドランド・カンパニー

* アソシエイテッド・ブリティッシュ・フーズPLC

* カーギル・インコーポレイテッド

* DSM-フィルメニッヒAG

* デュポン・ド・ヌムール・インク

* エボルバ・ホールディングSA

* フードケム・インターナショナル・コーポレーション

* フーディティブB.V.

* GLGライフテック・コーポレーション

* 桂林莱茵生物科技股份有限公司

* イングレディオン・インコーポレイテッド

* インターナショナル・フレーバーズ・アンド・フレグランス・インク

* マックアンドリュース&フォーブス・ホールディングス・インク

* モンクフルーツ・コーポレーション

* 森田化学工業株式会社

* ピュアサークル・リミテッド

* ピュア・ブランズLLC

* ロケット・フレール

* スッドツッカーAG

* サンウィン・ステビア・インターナショナル・インク

* スウィージーン・インク

* テート&ライルPLC

* テレオス・スターチ・アンド・スウィートナーズ

* ホール・アース・ブランズ・インク

**XVII. 図表リスト [合計: 30]**

* 世界の自然甘味料市場規模、2018-2032年(百万米ドル)

* 世界の自然甘味料市場規模:タイプ別、2024年対2032年(%)

* 世界の自然甘味料市場規模:タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の自然甘味料市場規模:用途別、2024年対2032年(%)

* 世界の自然甘味料市場規模:用途別、2024年対2025年対2032年(百万米ドル)

* 世界の自然甘味料市場規模:形態別、2024年対2032年(%)

* 世界の自然甘味料市場規模:形態別、202

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

現代社会において、健康志向の高まりと生活習慣病への意識から、食生活における砂糖の摂取量削減は重要な課題となっています。この文脈で注目を集めているのが「自然甘味料」です。これらは、精製された砂糖に代わる甘味源として、植物などの自然界に由来する物質から抽出・製造される甘味料の総称であり、甘味の満足感を提供しつつ、カロリーや血糖値への影響を抑えることを目的としています。その多様な種類と機能性は、現代の食卓に新たな選択肢をもたらしています。

自然甘味料と一口に言っても、その種類は多岐にわたります。まず、古くから人類に利用されてきた伝統的な甘味料として、蜂蜜、メープルシロップ、黒糖などが挙げられます。これらは、それぞれが持つ独特の風味や微量栄養素を含んでおり、単なる甘味だけでなく、食材としての価値も併せ持ちます。しかし、これらも主成分は糖質であるため、カロリーや血糖値への影響は砂糖と大きく変わらない点には留意が必要です。

一方で、低カロリーまたはゼロカロリーでありながら強い甘味を持つ植物由来の甘味料も広く利用されています。代表的なものとしては、ステビアや羅漢果(ラカンカ)が挙げられます。ステビアはキク科の植物から抽出されるステビオシドなどの配糖体、羅漢果はウリ科の植物から得られるモグロシドを主成分とし、砂糖の数百倍もの甘味を持ちながら、体内でほとんど代謝されないため、カロリー摂取を大幅に抑えることができます。これらは血糖値にほとんど影響を与えないため、糖尿病患者や糖質制限を行う人々にとって特に有用ですが、一部には独特の後味を感じる人もいます。

さらに、糖アルコール類も自然甘味料の範疇に含まれることがあります。エリスリトール、キシリトール、ソルビトールなどがその例です。これらは、ブドウ糖などの糖を原料として微生物による発酵や還元によって作られ、天然の果物や野菜にも微量ながら存在します。砂糖に比べてカロリーが低く、特にエリスリトールはほぼゼロカロリーとされています。また、キシリトールは虫歯予防効果があることで知られ、口腔ケア製品にも利用されています。糖アルコールは、大量に摂取するとお腹が緩くなる可能性があるという注意点はあるものの、その機能性の高さから様々な食品に応用されています。

これらの自然甘味料がもたらす恩恵は多大です。最も顕著なのは、カロリー摂取量の削減と血糖値の急激な上昇抑制です。これにより、肥満や糖尿病といった生活習慣病のリスク低減に貢献し、健康的な食生活の維持をサポートします。また、砂糖の代替として利用することで、甘いものを我慢することなく、食事の楽しみを継続できるという心理的なメリットも大きいでしょう。多様な食のニーズに応える形で、低糖質食品やダイエット食品、さらには一般的な加工食品にまでその利用範囲を広げています。

しかしながら、自然甘味料の利用にはいくつかの課題も存在します。前述したような独特の後味は、製品の風味に影響を与えることがあり、消費者の好みが分かれる要因となります。また、砂糖が持つ保水性やカラメル化といった調理特性を完全に再現できないため、菓子製造などにおいては、他の素材との組み合わせや配合の工夫が求められます。さらに、天然由来とはいえ、抽出や精製の過程を経るため、「自然」という言葉の定義に対する消費者の認識とのギャップが生じることもあります。安全性については、各国で厳格な評価が行われ、承認されたものが流通していますが、長期的な影響に関する継続的な研究も重要です。

近年、消費者の健康意識はますます高まり、自然甘味料への需要は拡大の一途を辿っています。これに応える形で、より優れた甘味プロファイルを持つ新規甘味料の開発や、既存の甘味料の精製技術の向上が進められています。例えば、ステビアや羅漢果の特定成分を分離・精製することで、後味を改善する試みや、複数の甘味料を組み合わせることで、砂糖に近い甘味と食感を再現するブレンド技術も進化しています。これらの技術革新は、自然甘味料がより幅広い食品に応用される可能性を広げ、消費者に多様な選択肢を提供することに繋がっています。

自然甘味料は、現代社会が抱える食と健康に関する課題に対する有効な解決策の一つとして、その重要性を増しています。単なる砂糖の代替品としてだけでなく、健康的なライフスタイルを支え、食の多様性を豊かにする存在として、その役割は今後も進化し続けるでしょう。消費者が自身の健康状態やライフスタイルに合わせて最適な甘味料を選択できるよう、正確な情報提供と製品開発が求められており、自然甘味料は、甘味と健康のバランスを追求する未来の食文化において不可欠な要素となることが期待されます。