ナフタレン誘導体のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

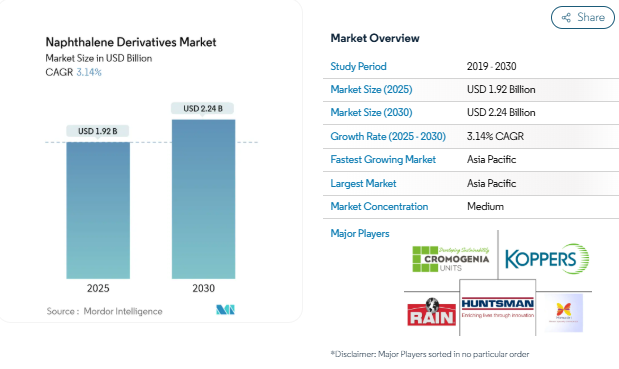

ナフタレン誘導体市場は2025年に19.2億米ドルに達し、2030年には22.4億米ドルに達すると予測され、年平均成長率は3.14%で拡大すると予測されています。この成長率は、建設需要の持続が規制圧力を相殺する、成熟しつつも回復力のある状況を示しています。石炭タールへの依存は依然として原料戦略を支配していますが、生産者は供給リスクをヘッジするために石油や再生可能エネルギーへの多様化を進めています。電子用途、特にバッテリー電解質とグラフェン分散剤は、現在、プレミアム収益プールを形成し、研究開発の優先順位に影響を及ぼしています。同時に、TSCAとREACHの規制イニシアチブがコンプライアンス・コストを上昇させ、アジア太平洋、北米、ヨーロッパでの市場リーチを維持しながら排出規制のアップグレードに資金を供給できる垂直統合型企業に競争上の優位性をもたらしています。ナフタレン誘導品市場全体では、アジア太平洋地域が依然として販売量の中心ですが、欧米ではサプライチェーンの再編成と持続可能性の義務化によって、製品ポートフォリオが高純度、高収益の特殊品へと誘導され続けています。

ナフタレン系超可塑剤の建設需要の拡大

世界的なインフラ整備の進展は、SNFの安定した処理能力を支えることで、ナフタレン誘導体市場の寿命を延ばします。SNF を 0.9%近く添加し、20%のシリカフュームを併用することで、超高性能コンクリートの圧縮強度とワーカビリティが向上することが実地試験で確認されています。1兆3,000億米ドルを超える中国の景気刺激策は、鉄道、橋梁、および公共住宅プログラムに大きな割合を向けており、地域の需要は活況を呈しています[1]米国化学会スタッフ、「アジアは、より多くの芳香族プラントを構築する」、ケミカル&エンジニアリングニュース、cen.acs.org 。SNFは極端な温度変化の下でも安定した性能を発揮するため、アジアや中東の巨大プロジェクトでは開発業者に好まれています。SNFの安定した価格設定は、請負業者が予算超過を抑制するのに役立ち、他のデリバティブ・カテゴリーが変動しても注文量を維持することができます。その結果、ナフタレン誘導体市場は10年間を通じて建設需要が中心であることに変わりはありません。

繊維染料中間体の消費拡大

南アジアと東南アジアの繊維生産の回復により、ナフトールとナフタレンスルホン酸の購入量が回復しています。2025年までに500億米ドルを目指すインドの特殊化学品の売上は、優れた堅牢度を持つナフタレン系中間体を好む高機能染料プラントの増加に支えられています。マージン圧力にもかかわらず、中国の染料メーカー間の統合は、一貫した供給の安定性を重視する、より少ない、より大きな施設に生産を誘導します。また、地域的な自由貿易協定は現地調達を促し、海上運賃の変動リスクを軽減します。このような繊維染料への引き合いは、建設ベースの需要に加え、ナフタレン誘導体市場の多様な成長を保証する増産を支えています。

無水フタル酸系可塑剤の需要急増

自動車の軽量化とフレキシブル・パッケージのニーズが無水フタル酸の市場を維持。インドでは、川下のPVCおよびポリエステル樹脂工場が生産能力を拡大し、年間7.9%の消費成長を記録。供給面では、コッパースが2025年半ばにStickneyでの無水フタル酸生産から撤退する計画により、年間16万トンの生産能力が削減され、供給過剰が緩和されます。iso-酪酸発酵や再生可能ナフサを使用したバイオベースの無水フタル酸ルートは、プレミアムマージンを獲得し、ESGを重視するブランドオーナーにアピールします。このような従来の需要とバイオベースの需要のバランスが、ナフタレン誘導体市場のもう一つの成長を支えています。

農薬湿潤剤用途の成長

農作物保護用製剤では、界面活性剤の低負荷での散布分散性を高めるために、アルキルナフタレンスルホン酸塩を指定するケースが増えています。中国の第13次5カ年計画以降の農薬生産能力増強により、年間生産量が120万トン増加し、分散剤の川下への牽引力が生まれています。農薬の無駄を省く精密農業ツールには、均一な液滴サイズを維持する界面活性剤が必要であり、ナフタレン化学はそのニーズを満たすと同時に、許容可能な生分解性プロファイルを示します。インドやブラジルの輸出志向の製剤メーカーは、幅広いpHウィンドウを持つこれらの湿潤剤の適合性を高く評価しており、市場間での再製剤作業を制限しています。集約耕作面積の増加に伴い、農薬の使用はナフタレン誘導体市場を引き続き押し上げるでしょう。

発がん性毒性規制

EUのREACH付属書XVIIの改訂では、2026年4月までにクレーターゲットおよび類似品からの多環芳香族炭化水素排出量に上限が設定され、ナフタレン含有量の99%削減が事実上義務付けられました。アメリカでは、環境保護庁(EPA)が2024年12月にナフタレンの正式なリスク評価を開始し、データ収集義務を拡大し、職場暴露制限の厳格化を予見しています[2]U.S. Environmental Protection Agency, 「Risk Evaluation for Naphthalene」, epa.gov 。CDCは毒物学的プロフィールを更新し、G6PD欠乏症の人々に対する溶血性貧血のリスクにスポットライトを当てました[3]Centers for Disease Control and Prevention, 「Toxicological Profile for Naphthalene,」 cdc.gov. 生産者は現在、ナフタレン誘導体市場の収益性を圧迫する費用として、モニタリング費用の増加、技術的管理、再製造の可能性に備えて予算を組んでいます。大規模で多角的な企業はこれらのコストを吸収できますが、地域の小規模な企業は撤退するか合併を模索する可能性があります。

コールタールの供給と価格変動

鉄鋼セクターの脱炭素化の制約によりコークス炉ガスの生産量が減少し、中国、韓国、ヨーロッパの一部でコールタールの供給が逼迫。工業用ナフタレンのスポット価格は、コークス化率が低下し、川下ユーザーが石油や再生可能エネルギーによる代替を求めるようになったため、2024年後半に18%上昇しました。ボラティリティの高さは、フォワード契約や在庫計画を複雑にしています。製油所から供給されるナフタレンは供給の多様性を向上させますが、その可用性は、競争力のある芳香族のマージンと地域の精製処理能力にかかっています。そのため、供給原料の不確実性は、代替供給が拡大するまでの間、ナフタレン誘導品市場全体の計画の見通しを悪化させます。

セグメント分析

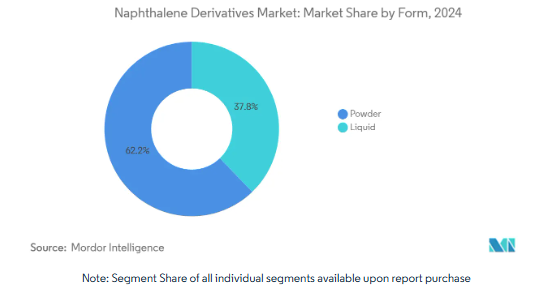

形態別 粉末製品の優位性はハンドリングの利点を反映

コンクリート混和剤のような大量生産用途では、粉末製品が物流面で有利であることが実証され、2024年の売上高の62.19%を占めています。粉体は嵩密度が低く耐湿性があるため、ケーキングを起こすことなく長距離輸送が可能であり、輸入材料を使用する大規模建設プロジェクトには有利です。また、セメントメーカーは、自動バッチングを簡素化し、現場での後始末を軽減できることから、乾式添加を好んでいます。このような嗜好の定着が、ナフタレン誘導体市場の安定性をもたらしています。

年平均成長率3.74%で拡大する液体誘導体は、正確な投与と即時溶解が重要な医薬品、マイクロエレクトロニクス、特殊コーティングのニッチなニーズを満たします。密閉ドラムは高純度用途の妨げとなる埃の侵入を防ぐため、汚染リスクは低い。電池電解質添加剤の成長も同様に液体フォーマットに傾いており、粉末が優勢を維持する一方で、徐々にシェアを拡大しています。

ソース別 コールタール依存による戦略的脆弱性

2024年にはコールタールが原料供給の57.54%を占め、コークスプラントを備えた確立された蒸留装置による経済的な芳香族抽出が可能に。その結果、バルクSNFと無水フタル酸チェーンの価格競争力が維持されます。しかし、世界の鉄鋼生産が頭打ちになり、環境規制がコークス炉を標的にするようになると、脆弱性が生じます。そのため、ナフタレン誘導品市場では、石油由来のストリームや再生可能ナフサへの多角化が重要な課題となっています。

廃食油を再生可能ナフサに転換するパイロット・プラントや、芳香族回収を統合したFCC製油所が後押しして、代替供給源のCAGRは4.05%を示しています。Topsoeのような技術ベンダーは、ベンゼン、トルエン、キシレン、ナフタレンを共同生産するサーキュラー・アロマティクス・ユニットに商業的関心があると報告しています。絶対量は少ないものの、2030年までにはよりバランスの取れた供給構成になることが予想されます。

派生物別: 建設需要を反映するSNFのリーダーシップ

スルホン化ナフタレンホルムアルデヒドは、アジア太平洋と中東のインフラ支出に乗り、2024年の誘導体売上高の43.96%を確保。そのコストパフォーマンスと高強度コンクリートでの豊富な実績により、SNFは大量消費の中心であり続けています。ポリカルボン酸塩のライバルが注目されるなかでも、SNFは汎用原料からの合成が容易なため、ナフタレン誘導体市場のボリュームを遮る価格的な堀が保たれています。

高純度ナフトールとNDCAは、半導体、製薬、農薬のユーザーが狭スペックの製品を優先しているため、CAGR 3.69%と最も速い成長を示しています。電池グレードの1,4-ナフトキノンとナフタリドナトリウム前駆体はプレミアムがつき、多段階精製への投資を促します。無水フタル酸誘導体は、オルトフタル酸エステルに対する規制の監視からマージンの圧縮に直面していますが、バイオベースのPAへの移行により魅力が回復する可能性があります。

エンドユーザー産業別 電子産業の成長が市場の進化を示唆

都市化の進展とSNFの流動性向上に依存した改修工事を反映して、2024年の売上高の46.72%は引き続き建設が独占。とはいえ、CAGR 4.18%で成長する電子機器と電池は、ナフタレン誘導体市場の製品開発ロードマップをますます形作っています。超低金属含有量と高い酸化安定性が要求されるため、サプライヤーは精製プロトコルを厳格化する傾向にあります。

塗料とコーティング剤は、長寿命の外装仕上げへの建築シフトから恩恵を受け、顔料の濡れ性を向上させる分散剤としてNDCAとナフタレンスルホン酸塩を採用。東南アジアの繊維産業は回復し、染料中間体の需要が回復していますが、廃水規制によって許容される施設は限られています。医薬品合成では、生産量は少ないものの、GMP準拠のナフトールグレードが健全なマージンをもたらしています。

地域分析

アジア太平洋地域は、2024年に世界販売量の53.82%を占め、2030年までの年平均成長率は4.22%と最速の予測。中国、インド、インドネシアでは、政府の支援による巨大プロジェクトが建設需要を支える一方、地域の民生用電子機器クラスターが特殊グレードの取り込みを促進。中国の精製セクターは2024年に1日当たり1,480万バレルの原油を処理し、十分なアロマティクス原料を確保します。同地域のアロマティクス生産能力は1,180万トン増設され、競争が激化すると同時に原料の入手可能性が確保されるため、ナフタレン誘導品市場が強化されます。

北米は、老朽化した橋梁や高速道路の着実な架け替えがSNF量を下支えしており、成熟した需要プロフィールを示しています。EPA(米国環境保護局)が継続的に実施しているリスク評価は、コンプライアンスに不確実性をもたらすため、生産者はアクセス確保のために排出抑制技術に早期に投資するよう促されます。カナダのアルバータ州にある石油化学回廊では、再生可能エネルギーとナフサの統合が検討されており、最終的にはナフタリンの削減を供給できる可能性がある一方、メキシコはアメリカの建設市場に近いため、粉体SNFの国境を越えた取引が維持されています。

ヨーロッパは、エネルギー価格の高騰と厳しい炭素規制という構造的な逆風に直面していますが、持続可能な化学技術革新の最前線に位置しています。BioBTX社が2026年までに廃棄物から芳香族化合物への転換装置を稼働させるという計画は、循環型経済との整合性を示すものです。ドイツの自動車用コーティング剤の研究開発におけるリーダーシップは、特殊ナフタレン誘導体の調達リストを維持していますが、サプライヤーはREACHに準拠するために残留PAHレベルを低く証明する必要があります。南欧のインフラ整備はEUの復興基金と連動しており、SNF需要に若干の上昇をもたらします。

競争環境

ナフタレン誘導体市場は緩やかに統合。バッテリーグレード誘導体の金属含有量が5ppm以下になると、正極材メーカーやセパレーターメーカーの認定が加速するため、技術の進歩が不可欠です。電子機器OEMがライフサイクルアセスメントのデータを要求するなど、持続可能性が調達に影響を与えるようになっています。アジア太平洋地域のバイヤーはリードタイムを短縮するために現地工場を好み、EU地域のバイヤーはREACHや環境フットプリント規制を遵守するサプライヤーを優先します。今後5年間は、各社が特化したニッチ分野に注力するため、ポートフォリオの最適化と選択的M&Aが予想されます。

最近の業界動向

- 2024年12月 商務省と対外貿易総局(GAFT)は、中国とロシアからのスルホン化ナフタレンホルムアルデヒド(SNF)の輸入に対し、確定的なアンチダンピング措置を発動。この措置は2024年12月より5年間実施されます。

- 2024年3月 三菱ガス化学は、2025年1月中旬に水島事業所でのオルソキシレン(OX)と無水フタル酸(PA)の生産を停止する予定。三菱ガス化学は年産4万トンのPA設備を停止する理由として、需要の減退と採算見通しの厳しさを挙げている。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 ナフタレン系超可塑剤の建設需要の拡大

- 4.2.2 繊維染料中間体における消費の増加

- 4.2.3 無水フタル酸系可塑剤の需要急増

- 4.2.4 農薬湿潤剤用途の成長

- 4.2.5 グラフェンおよび先端複合分散剤への採用

- 4.3 市場阻害要因

- 4.3.1 発がん性毒性規制

- 4.3.2 コールタールの供給と価格変動

- 4.3.3 バイオベース/ポリカルボン酸塩系超可塑剤による代替(過少報告)

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測

- 5.1 形状別

- 5.1.1 粉末

- 5.1.2 液体

- 5.2 原料別

- 5.2.1 コールタール

- 5.2.2 石油ベース

- 5.2.3 その他(バイオ精製など)

- 5.3 誘導体別

- 5.3.1 スルホン化ナフタレンホルムアルデヒド(SNF)

- 5.3.2 無水フタル酸

- 5.3.3 ナフタレンスルホン酸

- 5.3.4 ナフトール類(α、β)

- 5.3.5 アルキルナフタレンスルホン酸塩

- 5.3.6 その他(1,6-及び1,8-ジヒドロキシナフタレン、NDCA等)

- 5.4 エンドユーザー産業別

- 5.4.1 建設

- 5.4.2 塗料およびコーティング剤

- 5.4.3 繊維

- 5.4.4 パルプ・紙

- 5.4.5 石油・ガス

- 5.4.6 医薬品

- 5.4.7 その他エンドユーザー産業(電子、電池など)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 Biosynth Carbosynth

- 6.4.2 CARBON TECH Group

- 6.4.3 Chemanol

- 6.4.4 Clariant AG

- 6.4.5 Cromogenia Units

- 6.4.6 Enaspol a.s.

- 6.4.7 GCP Applied Technologies

- 6.4.8 Himadri Specialty Chemical Ltd.

- 6.4.9 Huntsman International LLC

- 6.4.10 JFE Chemical Corporation

- 6.4.11 King Industries Inc.

- 6.4.12 Koppers Inc.

- 6.4.13 MITSUBISHI GAS CHEMICAL COMPANY, INC.

- 6.4.14 Nippon Steel Chemical & Material Co.

- 6.4.15 Rain Carbon Inc.

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

現在のナフタレン誘導体の市場規模は?

2025年のナフタレン誘導体市場規模は19.2億米ドルで、2030年には22.4億米ドルに達する見込みです。

世界の需要をリードする誘導体は?

スルホン化ナフタレンホルムアルデヒドは、建築用超可塑剤として広く使用されているため、売上高の43.96%を占めています。

なぜアジア太平洋地域が圧倒的なのですか?

アジア太平洋地域は、最大の建設プログラムと電子サプライチェーンを擁しており、世界全体の量の53.82%を占めています。

建設以外の機会は?

バッテリー用高純度誘導体、グラフェン複合材料、医薬品中間体などは、サプライヤーにプレミアムマージンをもたらし、多様化戦略を維持します。

*** 本調査レポートに関するお問い合わせ ***