世界のナノ材料市場の規模、シェア、及び成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

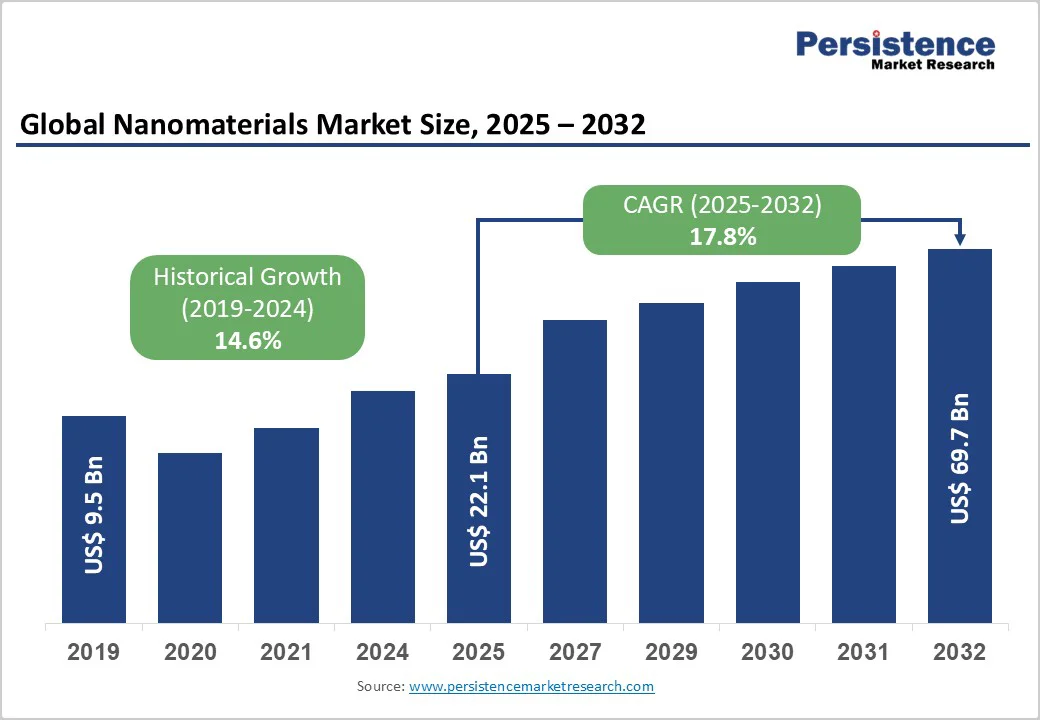

ナノ材料市場の概要は、2025年に220億米ドルと評価され、2032年までに697億米ドルに達する見込みであり、2025年から2032年の間に年平均成長率(CAGR)は17.8%に達すると予測されています。この成長の主なドライバーは、先進的な半導体製造の要件、エネルギー貯蔵アプリケーションの拡大、そして画期的なヘルスケアの革新です。これにより、エレクトロニクス、自動車、再生可能エネルギー分野における高性能ナノ材料の需要が前例のないほど高まっており、技術の融合や産業のデジタル化を通じて持続的な二桁成長が期待されています。

ナノ材料は、エレクトロニクス、ヘルスケア、再生可能エネルギーを含む高性能分野で不可欠な存在となっています。工業用ナノファブリケーションの進展により、ナノ対応のコーティング、センサー、触媒への移行が加速しています。半導体産業協会のデータによると、2024年には世界の半導体売上高が6270億米ドルを超え、ナノ材料のチップ製造、ウエハー研磨、ナノ誘電体システムにおける利用が増加していることを示しています。ナノ触媒は、従来の材料と比較して30〜45%の効率向上をもたらし、電動モビリティや再生可能エネルギーシステムの分野でその影響が明確に現れています。このような産業材料の変革は、精度、信頼性、機能的効率を向上させ、次世代製造エコシステムにおけるナノ材料の役割を強化しています。

ナノテクノロジーに対する公的資金の投資は、成長を促進する重要な要素です。2024年の欧州委員会のHorizon Europeフレームワークによると、半導体および環境ナノ材料の研究に向けて11億ユーロ以上が割り当てられました。米国のナノテクノロジーイニシアティブ(NNI)は、2001年以降に290億米ドル以上の累積資金を配分しており、最近の資金配分はエネルギー、モビリティ、ヘルスケアの革新を優先しています。北米、欧州、アジアの協調的な取り組みは、ナノコンポジットやナノファイバーの商業化パイプラインを強化しています。

市場への影響は、特にデジタルインフラ、量子コンピュータ、持続可能な工学における産業アプリケーションのための革新速度と材料のスケーラビリティの向上にあります。ナノ材料は、EV移行と再生可能エネルギー統合に関連する世界的な電化イニシアティブにおいて重要な役割を果たしています。2024年の国際エネルギー機関(IEA)のデータによると、世界のEV販売は1400万台を超え、優れた充電密度と耐久性を提供するナノスケールの電極材料に対する強い需要を示しています。

ナノ材料ベースのカソード能力は、中国や米国のエネルギー移行プログラムにおいて増加しています。このドライバーは、材料革新とエネルギー政策のクロスオーバーを示し、ナノ材料をモビリティやグリッドの回復力アプリケーションに向けたスケーラブルな展開へと導いています。

商業採用は、高い生産コスト、限られた合成スケーラビリティ、エネルギー集約的な製造に関連する持続的な課題に直面しています。化学蒸着法や原子層堆積法などのナノ粒子合成プロセスは、従来のコーティングや複合材料の3〜5倍のコスト構造を持っています。また、二酸化チタンや炭素前駆体といった希少な原材料における供給チェーンの非効率性は、生産制約を強調し、大衆市場へのアクセスを制限しています。欧州化学品庁(ECHA)や米国環境保護庁(EPA)などの機関によって課せられた厳格な安全および環境基準は、製造業者にとっての参入障壁を生み出しています。ナノクレイやカーボンナノチューブに関連する毒性の懸念は、先進的な廃棄物管理や職業安全プロトコルを必要とします。2023年以降、コンプライアンスコストの増加は中規模の生産者の運営支出を18〜22%増加させ、高ボリュームの商業化を制約しています。

ナノ材料は、先進的な半導体製造や量子技術のブレークスルーを可能にする位置にあります。米国のCHIPSおよび科学法に基づいて、政府は半導体製造の再構築に対して520億米ドル以上を約束し、ナノスケールの誘電体、ウエハー拡散層、導電性酸化物の新しい調達機会を創出しています。AIや量子コンピュータのファブリックアーキテクチャに対応することで、ナノ材料はトランジスタ性能や熱伝導性を最適化することができます。機会の風景には、地元の供給チェーンパートナーシップ、高度な材料共開発、デジタル化された品質保証プラットフォームが含まれ、ナノスケールコンポーネントを効率的に統合することが可能になります。

環境を重視した戦略的な採用の機会が、ナノ材料の再生可能エネルギー、水の浄化、排出制御アプリケーションにおいて開かれています。金属酸化物ナノ触媒や炭素ナノコンポジットは、低排出の産業システムを推進する上で重要な役割を果たしています。国際連合工業開発機関(UNIDO)は、持続可能なナノテクノロジーをエコ産業パークの重要な柱として強調しており、2024年にはアジアとヨーロッパで40以上の施設がナノ対応の廃棄物回収技術を採用しています。これは、リサイクル可能性とエネルギー効率的なナノ製造に焦点を当てる企業にとって重要な商業化の道を提供します。

医療用ナノ材料は、診断イメージング、ターゲットドラッグデリバリー、組織工学において進化を続けています。OECDの2024年ヘルスデータによると、世界のヘルスケア支出はGDPの9.8%を超え、ナノ医療は世界で約2000億米ドルのR&D価値を占めています。炭素ベースのナノ粒子は、精密な分子診断を可能にし、金属酸化物ナノ構造は抗ウイルスコーティングおよびインプラントの性能を向上させます。政策フレームワークがヘルスケア革新を優先する中、ナノ材料はライフサイエンスおよびバイオテクノロジー市場における実行可能な統合の可能性を提供します。

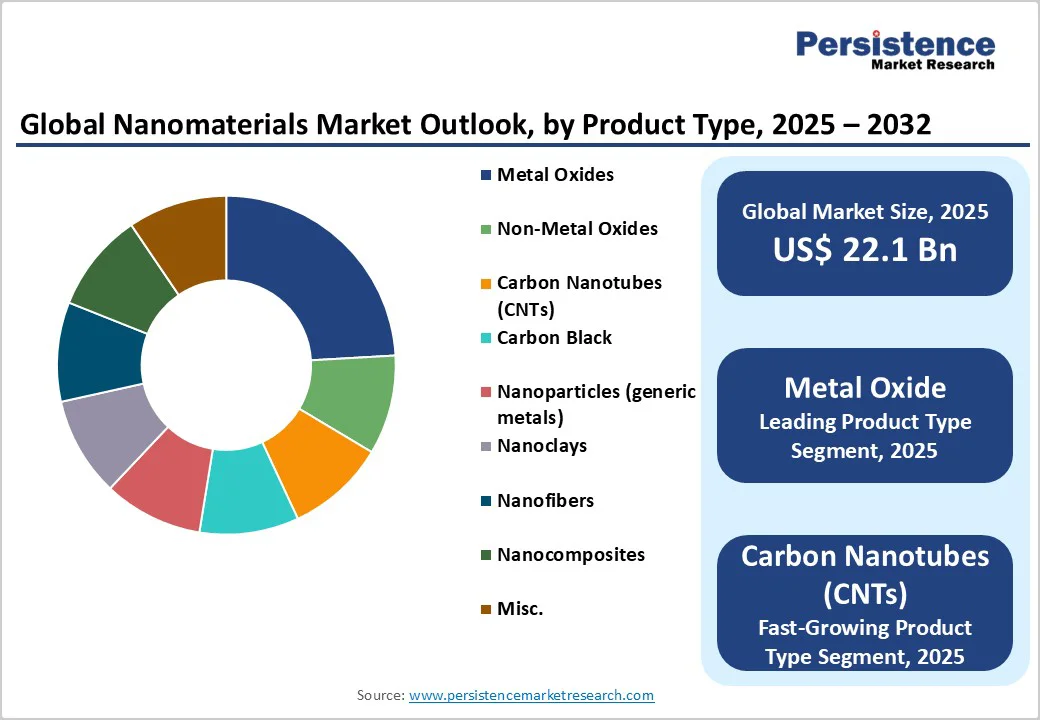

金属酸化物(30%)は、市場での広範な利用により主導的な地位を占めています。電子デバイス、コーティング、触媒における高い導電性、熱安定性、触媒効率が、半導体ウエハー処理、リチウムイオン電池の電極、防食表面で不可欠な存在としています。米国と日本は、先進的なサプライチェーンと産業R&Dのコラボレーションによって、二酸化チタンおよび酸化亜鉛ベースのナノ材料生産でリードしています。カーボンナノチューブ(CNT)は、需要の約12%を占める最も成長の早いセグメントであり、その卓越した機械的強度と導電性がエネルギー貯蔵、柔軟なエレクトロニクス、電気自動車部品への導入を促進しています。

カーボンベースのナノ材料(32%)は、エレクトロニクスおよび構造複合材料における強い浸透により世界的にリードしています。グラフェン、カーボンブラック、CNTは、ディスプレイ、センサー、導電性ポリマーにおける性能向上の中心となっています。NISTによるベンチマーク研究は、カーボンベースの材料が3〜4倍の引張強度と60%の電気フィードバックの一貫性を達成することを示し、産業的なスケーラビリティを強調しています。

金属ベースのナノ材料は、触媒およびナノ粒子分散技術に広く応用されており、最も成長の早い分野となっています。これらの材料は化学処理効率と表面反応性を高め、自動車触媒コンバーターや水素電解槽において顕著な導入が見られます。アジア太平洋の政府は、コバルト、ニッケル、銀複合材料のための地域的なナノ粒子研究施設への資金を提供し、高精度製造における技術の上昇を反映しています。

エレクトロニクスおよび電気機器(25.6%)は、主要な最終用途セクターを構成しています。ナノ材料は半導体の相互接続、フォトニックデバイス、センサー、導電システムにおいて重要です。2024年の半導体産業協会のデータによると、世界的なチップ需要の急増は、トランジスタアーキテクチャや誘電体の最適化のためにカーボンナノチューブや金属酸化物の消費を拡大させました。これらの特性は、ナノ材料の小型化および機能的効率における不可欠な役割を強化します。

エネルギーおよび電力分野は、エネルギー貯蔵、スーパキャパシタ、太陽光発電、EVバッテリーに主導され、最も成長の早い産業を表しています。ナノ材料は優れた電荷転送能力、低い劣化率、高いエネルギー密度を提供します。中国の第13次五カ年計画や米国DOEバッテリー材料イニシアティブなどの政府エネルギー計画は、バッテリー化学および水素貯蔵における生産規模のナノ材料統合を支援しています。このセクターは、クリーンエネルギーのバリューチェーン全体における長期的な戦略的採用を推進しています。

北米は約20%の市場シェアを保持しており、強力なナノ材料のR&D基盤に支えられています。米国はナノ材料の特許を42%以上占めており、半導体、防衛複合材、高度なコーティングにおいて応用されています。CHIPSおよび科学法の下での連邦資金は、国内素材供給チェーンとナノ対応製造に向けた投資を再定義しています。カナダの国立研究機関は、航空宇宙およびクリーンテック産業向けのポリマー・ナノコンポジットの開発を進めています。EPAによる規制監視は、ナノ毒性基準の遵守を確保しています。

競争の差別化は、主要なイノベーションクラスター(シリコンバレーやボストンなど)における技術的リーダーシップと知的財産の集中にあります。EVバッテリーのナノ材料やバイオセンサーのスケールアップイニシアティブへの投資の勢いが見られます。欧州は2025年に約18%の市場シェアを保持し、自動車、航空宇宙、エネルギー、ヘルスケア分野においてナノ材料の統合が強力です。2024年の欧州ナノテクノロジー貿易報告によると、ドイツ、フランス、英国は地域のナノ材料R&D支出のほぼ70%を占めています。ドイツの先進的な製造基盤は、ナノ材料を精密コーティングや自動車用途に流入させており、フランスはグラフェンを活用した再生可能システムに多額の投資を行っています。EUのREACH規制は、材料の安全性と標準化を確保し、透明性と持続可能性を促進しています。最近のHorizon Europeの資金提供により、セラミックおよびハイブリッドナノ材料の大規模なパイロットプラントが実現しました。環境指向のイノベーションにより、地域におけるカーボンニュートラルな産業生産への長期的な移行が強調されています。

競争のダイナミクスは、企業の持続可能性フレームワークと先進的なラボから市場への商業化経路に支えられた中程度の集中度を維持しています。東アジアは、政府支援の産業政策と先進的な製造および技術能力に基づいて、世界のナノ材料生産と消費の約43%を占めています。この地域の優位性は、確立されたサプライチェーン、研究開発への大規模な投資、エレクトロニクス、バッテリー、自動車部品などの主要な応用分野でのリーダーシップによって強化されています。中国は、EVや太陽光パネル向けの炭素ベースのナノ構造や酸化物に焦点を合わせ、世界のナノ材料能力の40%以上を保持しています。日本は、精密ナノエレクトロニクスおよび超薄型コーティングでリードしており、2023年には自動車およびエレクトロニクス分野で年間3.9兆円以上の研究開発支出を行っています。韓国は、半導体材料の革新に合わせた産業多様化戦略を進め、バッテリーやディスプレイ生産におけるCNTやグラフェンの導入を促進しています。中国のナノテクノロジーイニシアティブや韓国のナノ融合プラットフォームのような協力フレームワークは、地域の支配力を強化しています。

市場構造は垂直統合されており、強力な供給チェーンの地域化が進んでいます。これにより、エレクトロニクスおよびクリーンエネルギーのサブセクターで高いスケーラビリティが確保されています。グローバルなナノ材料市場は、主要な多国籍メーカーと専門的なニッチ製造者の集中を特徴とする寡占的な構造を反映しています。Cabot Corporation、LG Chem、Evonik Industries、OCSiAl、Strem Chemicals、American Elementsなどの主要プレイヤーが、統合された生産ネットワーク、特許技術、および炭素ナノチューブ、金属酸化物、ハイブリッドナノコンポジットを網羅する多様な製品ポートフォリオを通じて、グローバルな供給を支配しています。これらの企業は、継続的な品質、スケーラビリティ、および規制遵守を確保するために、強力な垂直統合と広範なR&Dへの投資を維持しています。競争の激しさは、イノベーション主導の差別化、半導体およびエネルギー産業との長期供給契約、高付加価値市場(エレクトロニクス、バッテリー、バイオメディカルアプリケーションなど)への拡大によって支えられています。

グローバルなナノ材料市場は、2025年に221億米ドルの評価を受けると予測されています。金属酸化物セグメントは、2025年に約30%の市場シェアを保持する見込みであり、電子機器、コーティング、触媒での広範な使用がその成長を促進しています。市場は2025年から2032年の間に17.8%のCAGRを記録する準備が整っています。エレクトロニクス、ヘルスケア、エネルギー貯蔵、産業用途におけるナノ材料の採用が増加し、政府のR&D資金と政策支援が革新、効率、大規模商業化を加速しています。先進的な半導体製造、量子コンピューティング、持続可能な製造、再生可能エネルギー、ヘルスケア用途におけるナノ材料の使用の拡大は、重要な成長の可能性を提供しています。ナノ材料市場の主要プレイヤーには、Strem Chemicals、American Elements、Cabot Corporation、LG Chem、OCSiAl、Evonik Industriesが含まれ、イノベーションと市場成長を推進する主要な企業として位置付けられています。

Report Coverage & Structure

エグゼクティブサマリー

レポートの最初のセクションでは、ナノ材料市場の概要を簡潔に示し、2025年および2032年の市場スナップショットを提供します。特に、市場機会の評価が行われ、2025年から2032年までのUS$百万単位の予測が示されています。主要な市場トレンドや将来の市場予測も含まれ、プレミアムな市場洞察が提供されます。このセクションは、業界の動向や主要な市場イベントの分析、PMR(市場調査レポート)による分析と推奨も含まれています。

市場概要

市場概要のセクションでは、ナノ材料市場の範囲と定義が明確にされ、業界の基本的な理解が提供されます。市場のダイナミクスに関しては、ドライバー、制約、機会、課題、そして主要なトレンドが詳述され、ナノ材料の需要を左右する要因が分析されます。また、製品ライフサイクル分析やグローバル親市場の概要も含まれ、ナノ材料市場のバリューチェーンが詳細に示されます。このバリューチェーンには、原材料の供給者、製造業者、流通業者、最終使用業界、そして収益性の分析が含まれます。

マクロ経済要因

このセクションでは、ナノ材料市場に影響を与えるマクロ経済要因が考慮され、グローバルなセクターの見通しやGDPの成長予測、その他のマクロ経済要因が分析されます。これにより、ナノ材料市場がどのように経済全体に関連しているかが示されます。

価格動向分析 (2019 – 2032)

価格動向分析セクションでは、2019年から2032年までのナノ材料の価格動向が詳しく解析されます。市場の重要なハイライトや製品価格に影響を与える要因が明らかにされ、製品タイプ、材料タイプ、最終使用業界別の価格が示されます。また、地域別の価格と製品の好みも分析され、地域ごとの市場の特性が浮き彫りにされます。

ナノ材料市場の展望: 歴史的 (2019 – 2024) および予測 (2025 – 2032)

このセクションでは、ナノ材料市場の過去のデータと今後の予測が示され、特に市場規模と年ごとの成長率、絶対的な機会が詳細に分析されます。市場規模(US$百万)とボリューム(トン)の分析が行われ、製品タイプ、材料タイプ、最終使用業界ごとの市場規模も分析されます。

ナノ材料市場の展望: タイプ

ナノ材料市場のタイプ別の分析が行われ、金属酸化物、非金属酸化物、カーボンナノチューブ(CNT)、カーボンブラック、ナノ粒子、ナノクレイ、ナノファイバー、ナノコンポジット、その他のカテゴリに分けられます。これにより、各製品タイプの市場の魅力が評価され、どの製品が市場で注目されているかが明らかになります。

ナノ材料市場の展望: 材料タイプ

材料タイプに関するセクションでは、炭素ベース、金属ベース、金属および非金属酸化物、ポリマー系ナノ材料、複合材料/ハイブリッドナノ材料、セラミックベースのナノ材料、その他のカテゴリに分類されます。各材料タイプの市場規模が過去と未来のデータに基づいて分析され、市場の魅力が評価されます。

ナノ材料市場の展望: 最終使用業界

このセクションでは、ナノ材料の最終使用業界に焦点を当て、医療・製薬、電子および電気、エネルギー・電力、化学・材料、自動車、航空宇宙・防衛、建設、繊維・消費財、パーソナルケア・化粧品、その他の業界に分けられます。これにより、各業界におけるナノ材料の需要が明らかになります。

ナノ材料市場の展望: 地域

地域別の市場展望では、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域におけるナノ材料市場の規模が過去および未来のデータに基づいて分析されます。各地域の市場の魅力も評価され、地域ごとの特性や機会が明らかになります。

競争環境

最後に、競争環境のセクションでは、2025年の市場シェア分析や市場構造が示され、競争の激しさや各市場における競争ダッシュボード、明示的な生産能力が分析されます。また、主要企業のプロフィールが詳述され、Strem Chemicals, Inc.やAmerican Elements、US Research Nanomaterials, Inc.、Nanocomposix, Inc.などの企業がどのように市場での地位を確保しているか、その戦略や最近の開発が紹介されます。

*** 本調査レポートに関するお問い合わせ ***

ナノ材料とは、ナノメートル(1ナノメートルは10億分の1メートル)という非常に小さなスケールで構造を持つ材料のことを指します。これらの材料は、通常の材料とは異なり、ナノスケールでの特異な物理的、化学的特性を示します。ナノ材料は、粒子のサイズが1から100ナノメートルの範囲にあることが一般的であり、このスケールでの効果は、表面積が増加し、量子効果が現れるため、従来の材料では得られない様々な特性を持つことが特徴です。

ナノ材料には大きく分けて、ナノ粒子、ナノワイヤー、ナノチューブ、ナノシートなどの種類があります。ナノ粒子は、特に医療や環境分野での応用が注目されており、抗菌性や触媒作用を持つものがあります。ナノワイヤーは、電気伝導性や機械的強度に優れた特性を持ち、エレクトロニクスやセンサー技術に利用されています。ナノチューブは、カーボンナノチューブが有名で、軽量かつ高強度であり、電子デバイスや材料強化に利用されます。ナノシートは、グラフェンのように、非常に薄くて強い材料であり、エネルギー貯蔵や電子デバイスにおいて大きな可能性を秘めています。

ナノ材料は、さまざまな分野での応用が期待されており、特に医療、エレクトロニクス、環境技術、エネルギー分野において重要な役割を果たしています。医療分野では、ドラッグデリバリーシステムや診断ツールとしての利用が進められています。ナノ材料を用いることで、薬剤を特定の細胞にターゲットすることが可能になり、副作用を軽減することが期待されています。また、ナノセンサーは、環境モニタリングや食品安全検査において、高感度で迅速な検出を実現します。

さらに、ナノ材料技術は、その特性を活かして新しいエネルギー源の開発にも寄与しています。例えば、ナノ材料を用いた太陽電池は、効率を向上させる可能性があり、持続可能なエネルギーの供給に貢献します。加えて、ナノ材料は、バッテリーやキャパシタの性能を向上させるためにも利用され、より高効率で長寿命なエネルギー貯蔵デバイスの開発が進められています。

このように、ナノ材料はその特異な特性から、さまざまな分野での応用が進んでおり、今後も研究が進むことで新たな発見や技術革新が期待されています。ナノ技術の発展は、材料科学の未来を切り拓く重要な要素となるでしょう。ナノ材料の研究と応用は、私たちの生活をより良くするための鍵を握っていると言えるのです。