世界の心筋梗塞市場予測2025-2033:抗血小板薬、グリコプロテインIIb/IIIa阻害薬、 抗血栓薬、β遮断薬、血管拡張薬、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

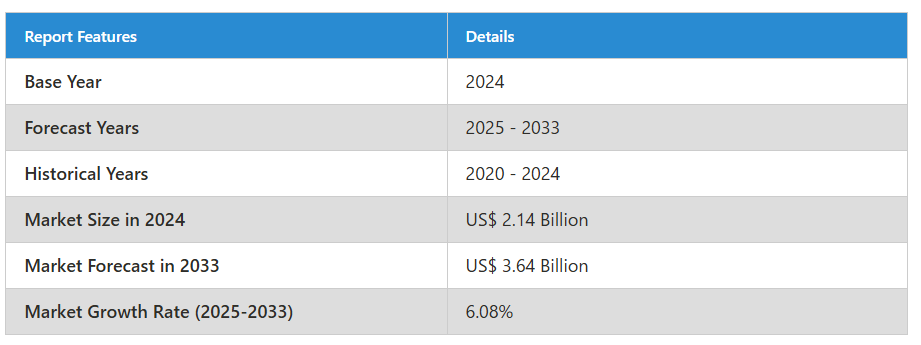

世界の心筋梗塞市場は、2024年の21億4,000万ドルから成長し、2033年までに約36億4,000万ドルに達すると予測されております。

この成長は、治療法の進歩、心血管疾患の有病率の増加、早期診断と管理に対する意識の高まりによって促進されております。2025年から2033年にかけての予測年間平均成長率(CAGR)は6.08%と予測されており、革新的な心臓ケアソリューションに対する需要の拡大が市場の特徴となっています。

心筋梗塞市場の展望

心筋梗塞(心臓発作とも呼ばれます)は、心臓の一部に血液が流れなくなり、心筋組織が損傷または壊死する状態です。この閉塞は通常、冠状動脈内の脂肪沈着物、コレステロール、またはプラークの蓄積によって引き起こされます。心臓発作は緊急を要する医療状態であり、血流を回復させ、さらなる合併症を防ぐために直ちに対応が必要です。

心筋梗塞の理解と管理は、主に人命を救い、心臓の損傷を最小限に抑えるために用いられます。薬物療法、血管形成術、冠動脈バイパス手術などの早期診断と治療は、適切な血流を回復させ、患者の予後を改善するのに役立ちます。長期的な管理は、生活習慣の改善、再発予防のための薬物療法、心血管の健康を回復させるリハビリテーションプログラムに重点を置いています。心筋梗塞の研究はまた、予防策の開発、救急医療プロトコルの改善、治療手段の向上にも寄与し、最終的には世界的な心血管疾患の負担を軽減します。

世界的な心筋梗塞市場の成長要因

心血管疾患の有病率の増加

世界的な心血管疾患(CVD)の発生率増加は、心筋梗塞市場の主要な成長要因です。不健康な食生活、運動不足、喫煙、ストレスといった生活習慣要因が、心臓発作のリスクを著しく高めています。さらに、心血管疾患にかかりやすい高齢化人口の増加も、心筋梗塞の有病率上昇に拍車をかけています。この傾向は、高度な診断ツール、効果的な治療法、予防策への需要を増幅させ、市場成長を促進しています。2017年時点で糖尿病患者数は4億2500万人に達し、2040年までに6億2900万人まで増加すると予測されています。2型糖尿病(T2DM)は最も一般的な糖尿病の種類であり、全症例の約90%を占めます。ヨーロッパでは、検出と治療が改善されない場合、2040年までに高齢者の42%増が構造的心疾患のリスクに直面する見込みです。

治療技術の進歩

改良型ステント、血栓溶解剤、低侵襲手術処置などの医療技術の革新が、心筋梗塞治療市場の成長を牽引しております。高度な画像診断技術と遠隔医療ソリューションは、診断と治療の精度を高めています。これらの進歩は患者の転帰を改善し、回復期間と医療費を削減するため、医療提供者と患者双方にとって非常に魅力的です。2024年12月、シカゴで開催されるRSNA 2024年次総会(12月1日~4日)において、GE医療は40以上の革新技術、特に患者ケアの向上と業務効率化を促進する主要なAI搭載技術を展示いたします。

政府の取り組みと啓発キャンペーン

心血管疾患による死亡率削減を目的とした政府プログラムや公衆衛生施策は、心筋梗塞市場を大きく後押ししています。啓発キャンペーンでは早期発見、生活習慣の改善、定期的な健康診断を強調し、個人が適切な時期に医療介入を求めるよう促しています。補助金、保険適用範囲の拡大、医療インフラへの投資は、特に発展途上地域において先進治療へのアクセスをさらに支援し、市場の拡大に寄与しています。米国のグローバルヘルス資金総額は2024会計年度で約123億ドルとなり、2006会計年度の54億ドルから増加しています。また、エボラ、ジカ、COVID-19などの緊急事態に対しては、特定の年度に追加の補助資金が投入されました。

世界的な心筋梗塞治療市場の課題

治療費の高騰

手術、薬剤、治療後のケアを含む先進的な心筋梗塞治療の費用は、重大な課題です。特に低・中所得国では、多くの患者様が経済的制約により、これらの命を救う治療へのアクセスが制限されています。高額な費用は医療システムにも負担となり、先端技術の普及を阻害し、治療機会の格差を生んでいます。

医療インフラへのアクセス制限

多くの発展途上地域や農村部では、適切な医療インフラへのアクセスが依然として重大な課題です。熟練医療従事者の不足、高度な診断ツールの利用制限、不十分な救急医療施設が、心筋梗塞のタイムリーかつ効果的な治療を妨げています。これらの障壁は、治療の遅延、死亡率の上昇、医療サービスが十分に行き届いていない地域における市場成長の鈍化につながっています。

抗血小板薬による心筋梗塞治療市場

アスピリンやP2Y12阻害剤を含む抗血小板薬は、血栓の形成を防止し、再発性心筋梗塞のリスクを低減することで、心筋梗塞の管理において極めて重要な役割を果たします。これらの薬剤は、急性期治療と長期ケアの両方で広く使用されています。二次予防への注目の高まりと薬剤製剤の進歩が、抗血小板剤の需要を牽引しています。その有効性に対する認識の向上と心血管疾患の有病率上昇が、心筋梗塞管理における抗血小板剤市場のさらなる成長を促進すると予想されます。

心筋梗塞抗血栓薬市場

抗血栓薬は、血栓の形成を防ぎ、再発性心筋梗塞を回避するため、心筋梗塞(MI)治療の基盤を成しています。抗凝固薬、抗血小板薬、アスピリン、クロピドグレル、ヘパリンなどの血栓溶解薬、およびチカグレロルなどの新薬が、この市場の構成要素の一部です。心血管疾患の発生率上昇に加え、予防療法に対する認識と遵守の向上も市場成長を牽引しています。経口抗凝固剤や複合製剤における持続的な革新も需要を促進しています。先進国および新興国における病院ガイドラインや救急治療ガイドラインも、心筋梗塞治療における抗血栓薬の使用を後押ししています。

心筋梗塞治療における血管拡張剤市場

血管拡張剤は、血管を拡張し心臓への血流を増加させることで心筋の酸素需要を低下させるため、心筋梗塞の管理において極めて重要です。ニトログリセリン、イソソルビドジニトレート、ヒドララジンなどの薬剤は、急性心筋梗塞発作時に胸痛を緩和し、さらなる心臓損傷を防ぐために一般的に投与されます。本市場は、高齢人口の増加、高血圧の広範な有病率、ジェネリック医薬品の普及拡大によって支えられています。薬物送達技術(舌下投与、静脈内投与など)の進歩は、患者の転帰と服薬遵守率を向上させています。血管拡張剤は通常、他の心臓薬と併用されますが、急性期医療環境におけるその独立した価値が需要を安定的に維持しています。

心筋梗塞病院市場

病院は心筋梗塞市場における主要なプレイヤーであり、診断、緊急介入、長期管理のための包括的なケアを提供しています。心臓発作の有病率の増加に伴い、病院は高精細画像システム、カテーテル検査室、遠隔心電図診断などの先進技術への投資を進めています。多職種連携チームや治療後のリハビリテーションサービスも患者の転帰を向上させています。専門的な心臓ケアへの需要が高まる中、病院は心筋梗塞市場の中核的存在であり続け、イノベーションを推進し、救命治療へのアクセス向上に貢献することが期待されています。

心筋梗塞 ドラッグストア市場

ドラッグストアは、特に小売薬局ネットワークが充実した地域において、心筋梗塞治療薬の主要な流通拠点です。抗血栓薬、β遮断薬、スタチン、血管拡張薬など、様々な処方薬および市販の循環器系薬剤を提供しています。利便性、薬剤師のアドバイス、直接的なアクセス可能性が、消費者のドラッグストア選択に影響を与えています。都市部の薬局チェーンでは、慢性治療を必要とする慢性心疾患患者からの売上が堅調です。健康保険の普及率向上と健康問題に対する国民の意識高まりも、この流通チャネルの市場シェア拡大に寄与しています。デジタル統合とテレファーマシーサービスも、小売薬局の状況を変化させています。

米国心筋梗塞市場

米国は、先進的な医療インフラと高い心血管疾患への意識に支えられた、主要な心筋梗塞治療市場です。肥満、糖尿病、運動不足の生活様式が増加していることで心筋梗塞のリスクが高まり、診断・治療ソリューションの需要が拡大しています。政府の取り組み、手厚い保険適用範囲、研究開発への強い注力が市場成長に寄与しています。米国は、心臓ケアと個別化治療の進歩における主要なターゲット市場であり続けています。2024年3月、米国食品医薬品局(FDA)は、心血管疾患を有し、かつ肥満または過体重の成人における心血管死、心筋梗塞、脳卒中のリスク低減を目的とした、ウェゴビー(セマグルチド)注射剤の新たな適応症を承認いたしました。ウェゴビーは、カロリー制限食および身体活動量の増加に加えてご使用いただく必要があります。心血管疾患とは、心臓および血管の疾患群を指します。

英国における心筋梗塞治療市場

英国の心筋梗塞治療市場は、国民保健サービス(NHS)および心臓ケアに関する包括的なガイドラインの支援を受け、高度に発展し規制の整った市場です。肥満、糖尿病、喫煙といった危険因子の高い発生率が、心筋梗塞治療の需要を継続的に刺激しています。組織化された救急対応システム、早期診断体制、抗血栓薬、スタチン、血管拡張薬などのガイドラインに基づく治療法の普遍的な利用可能性が、市場を支えています。公衆啓発活動やデジタルヘルス技術への投資も、長期的な疾患管理を促進しています。ブレグジット後の規制変更が課題をもたらしているにもかかわらず、継続的な研究開発と政府支援により、英国における心筋梗塞治療市場の展望は引き続き向上しています。

ドイツ心筋梗塞市場

高度な医療システムと医学研究への強い注力が、ドイツの心筋梗塞市場の特徴です。高齢化と生活習慣病の増加により、心筋梗塞の発症率が上昇しています。予防医療、早期診断、先進治療への重点的な取り組みが、最先端技術の採用を推進しています。医療イノベーションに対する政府支援と広範な啓発キャンペーンが、同国における心筋梗塞市場の着実な成長に寄与しています。2024年2月、Boditech Med社は急性心筋梗塞ショック向けの革新的治療法および診断バイオマーカー開発に特化した企業である4TEEN4 Pharmaceuticals GmbHの株式3.03%を取得したことを公表しました。この投資と並行し、ボディテック・メッド社は4TEEN4社が保有する診断バイオマーカー製品の開発・販売に関するライセンス契約を締結いたしました。

中国における心筋梗塞市場

中国における心筋梗塞市場は、高齢化、都市化、心血管疾患リスク要因の増加により急速に拡大しております。「健康中国2030」などの政府プログラムは、心臓病への認識向上、早期発見、基本医薬品の普及を目指しております。抗血小板薬、血栓溶解薬、コレステロール低下療法などのブランド医薬品およびジェネリック医薬品の両方で、市場は堅調な成長を見せています。流通は病院が中心ですが、慢性心筋梗塞管理治療において小売薬局の割合が増加しています。さらに、国内での現地生産と医薬品イノベーションへの注力が、手頃な価格の治療法へのアクセスを拡大しており、都市部と農村部双方で心筋梗塞治療がより利用しやすくなっています。

インド心筋梗塞市場

インドの心筋梗塞市場は、都市化や生活習慣の変化に伴う心血管疾患の有病率上昇により急速に拡大しています。医療アクセスの課題はあるものの、医療インフラへの投資増加と心臓健康への意識向上により市場成長が促進されています。早期診断の推進、手頃な治療選択肢の提供、先進技術の採用といった取り組みが患者の治療成果をさらに向上させています。医療提供者が多様で大規模な人口のニーズに対応する中、市場は大幅な成長が見込まれます。2023年10月、スワシュティヤム・スーパースペシャリティ病院は、30の連携病院を擁するSTEMIプロジェクトを中央インドで初めて開始いたしました。

サウジアラビア心筋梗塞市場

サウジアラビアの心筋梗塞市場は、肥満、糖尿病、喫煙などのリスク要因の増加により成長しています。医療インフラの改善と予防医療の推進に向けた政府の取り組みが主要な推進要因です。先進的な診断・治療技術への投資と心血管の健康に関する国民の意識向上により、質の高い医療へのアクセスが強化されています。継続的な医療改革と近代化の取り組みに支えられ、市場は上昇傾向を維持すると予想されます。

ブラジル心筋梗塞市場

ブラジルの心筋梗塞市場は、心血管疾患の高い有病率と医療サービス改善への注目の高まりによって牽引されています。早期発見と生活習慣改善を強調する公衆衛生キャンペーンがリスク要因への対応に貢献しています。医療インフラへの政府投資と先進的治療法の導入により、患者様の質の高い医療へのアクセスが向上しています。経済的課題はあるものの、心血管疾患死亡率低減に向けた意識向上と取り組みを反映し、ブラジルの心筋梗塞市場は着実な成長が見込まれます。

メキシコ心筋梗塞市場

メキシコでは心血管疾患の増加が深刻な負担となっており、心筋梗塞は大きな公衆衛生上の課題として浮上しています。主な要因は、極めて高い糖尿病・肥満・高血圧の罹患率に加え、生活習慣改善策の不足です。政府は公的医療制度や補助金を通じて、必要な心筋梗塞治療薬へのアクセス拡大に積極的に取り組んでおります。市場には抗血栓薬、β遮断薬、コレステロール低下薬の各カテゴリーにおいて、ブランド薬と低価格ジェネリック薬が共存しております。都市部の病院や民間クリニックが診断・治療の大部分を担う一方、薬局は長期的な薬剤供給において重要な役割を果たしております。啓発キャンペーン、保険の普及、医療分野への外国投資が持続的な市場成長を支えております。

心筋梗塞治療薬市場における最近の動向

アメリカ食品医薬品局(FDA)は2023年6月、LODOCOを承認しました。これは、確立された動脈硬化性疾患または心血管疾患の複数の危険因子を有する成人患者において、心筋梗塞、脳卒中、冠動脈再建術、心血管死のリスクを低下させることが実証された初の抗炎症性アテロプロテクティブ心血管治療薬です。

2024年3月、レカルディオ社は初の提携契約を締結し、中核地域であるアメリカおよびヨーロッパ以外の地域パートナーとの契約を完了いたしました。選定された地域パートナーは、レカルディオ社が急性心筋梗塞(AMI)治療薬として開発中の主力候補薬「デュトグリプチン」のグローバル第III相試験に参加いたします。

2024年2月、 インドーシア社は、Viatris社との重要なグローバル研究開発提携契約を締結したことを発表しました。本契約は、第III相段階にある2つの資産(セラトグレルおよびセネリモド)の商業化および全世界での開発を目的としており、契約一時金3億5000万米ドル、開発および規制関連のマイルストーン支払い、ならびに追加販売マイルストーン支払いおよび年間純売上高に対する単一桁中盤から二桁低めの段階的ロイヤルティを条件としています。

2024年5月、バイオカーディア社は慢性心筋虚血症を対象としたCardiAMP細胞療法試験におけるオープンラベル・ロールインコホートの主要評価項目データを報告しました。オープンラベル・ロールインコホートの慢性心筋虚血症および難治性狭心症患者において、試験治療開始前のベースラインと比較し、主要評価項目である6ヶ月フォローアップ時点で運動耐容能が平均107秒改善し、狭心症発作が82%減少しました。全患者が良好な治療反応を示し、運動耐容能の改善(向上)や狭心症の顕著な減少といった客観的な臨床的利益が認められました。

2022年7月、アストラゼネカは急性心筋梗塞(AMI)または心臓発作後の成人患者における心不全(hHF)による入院リスクまたは心血管死リスクを低減するFARXIGAの開発について、アメリカで最終治療決定(FTD)を取得しました。

2022年11月、同社は、アテローム性心血管疾患(ASCVD)の既往歴があり、高リポタンパク質(a) [Lp(a)] (>150 nmol/L) を有する成人を対象とした第II相OCEAN(a)-DOSE試験の治療終了時結果を、米国心臓協会(AHA)のLate-Breaking Science Sessionにて発表しました。

2022年11月、アビオメド社は心血管技術プロバイダーであり、ジョンソン・エンド・ジョンソン社は166億米ドルで同社を買収することに合意しました。本取引完了後、アビオメド社はジョンソン・エンド・ジョンソン・メドテックの新興心血管イノベーターとしての地位を強化し、独立した事業体となります。これにより、最も重篤な疾患の一つである心不全の治療水準が向上し、患者の回復が可能となります。

2022年11月、漢方薬成分である通心絡(トンシンルオ)が急性心筋梗塞後の死亡リスクを低減することが実証されました。2022年米国心臓協会(AHA)において発表された研究では、この従来型の漢方成分が、プラセボ医薬品と比較して心停止または脳血管障害の発症確率を36%減少させることが判明しました。本剤は、特に発展途上国におけるSTEMI(ST上昇型心筋梗塞)管理の補助療法として有望視されています。

心筋梗塞市場セグメント

薬剤分類 – 9つの観点による市場区分:

1. 抗血小板薬

2. Glycoprotein IIb/IIIa阻害薬

3. 抗血栓薬

4. β遮断薬

5. 血管拡張剤

6. アンジオテンシン変換酵素(ACE)阻害薬

7. アンジオテンシン受容体拮抗薬

8. 鎮痛剤

9. 血栓溶解剤

流通チャネル – 4つの観点による市場区分:

1. 病院

2. 病院薬局

3. ドラッグストア

4. オンライン薬局

国別 – 25カ国における市場区分:

1. 北米

1.1 アメリカ合衆国

1.2 カナダ

2. ヨーロッパ

2.1 フランス

2.2 ドイツ

2.3 イタリア

2.4 スペイン

2.5 イギリス

2.6 ベルギー

2.7 オランダ

2.8 トルコ

3. アジア太平洋地域

3.1 中国

3.2 日本

3.3 インド

3.4 韓国

3.5 タイ

3.6 マレーシア

3.7 インドネシア

3.8 オーストラリア

3.9 ニュージーランド

4. ラテンアメリカ

4.1 ブラジル

4.2 メキシコ

4.3 アルゼンチン

5. 中東・アフリカ

5.1 サウジアラビア

5.2 アラブ首長国連邦

5.3 南アフリカ

主要企業は、以下の3つの観点から分析しております:

• 概要

• 最近の動向

• 収益分析

企業分析:

1. Pfizer

2. Sanofi-Aventis/Bristol-Myers Squibb

3. AstraZeneca

4. Merck

5. Daiichi Sankyo

6. Eli Lilly and Company

7. Takeda

8. Novartis

9. Genentech

10. Amgen

11. Regeneron/Sanofi

12. Boehringer Ingelheim

13. Idorsia Pharmaceuticals

14. Faraday Pharmaceuticals

15. CSL Behring

16. Immediate Therapeutics

17. Mitsubishi Chemical Group

18. Kancera

19. Bayer

20. Recardio

21. Mesoblast

目次

1. はじめに

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 疾患の探求 – 背景と主要な知見

5.1 はじめに

5.2 危険因子

5.3 病態生理学

5.4 診断

5.5 バイオマーカー

5.5.1 心筋組織由来のバイオマーカー

5.5.2 心筋梗塞発症によって誘導されるバイオマーカー

5.5.3 心筋梗塞発症以前に存在していたバイオマーカー

5.6 過去の心筋梗塞の理解 – 定義と概要

5.6.1 再発性心筋梗塞

5.6.2 再梗塞

5.6.3 手技関連心筋梗塞

5.7 心筋梗塞 – WHO基準と定義

5.7.1 カテゴリーAにおける心筋梗塞の理解:定義と診断基準

5.7.2 カテゴリーBの定義および(上記)カテゴリーAの診断検査要件を満たさない場合の心筋梗塞の診断基準

5.7.3 カテゴリーCにおける可能性のある心筋梗塞の理解:定義と診断基準

5.7.4 心筋梗塞の第四の普遍的定義:概要と主要概念

6. 包括的治療と管理

6.1 抗血小板薬

6.2 抗凝固剤

7. 心筋梗塞ケアに関する実践的ガイドラインと推奨事項

7.1 心不全管理に関するAHA/ACC/HFSAガイドライン:エグゼクティブサマリー:米国心臓病学会/米国心臓協会合同臨床実践ガイドライン委員会報告書:2022年

7.2 急性冠症候群に関するNICEガイドライン:2020年

7.3 STセグメント上昇を呈する急性心筋梗塞患者の管理に関するESCガイドライン:2017年

7.4 ガイドラインに基づくエビデンスに基づく推奨事項

7.5 ST上昇型心筋梗塞の管理に関するACCF/AHAガイドライン

8. 世界の心筋梗塞市場

9. 市場シェア

9.1 薬剤分類

9.2 流通経路

9.3 国

10. 薬剤分類

10.1 抗血小板薬

10.2 グリコプロテインIIb/IIIa阻害薬

10.3 抗血栓薬

10.4 β遮断薬

10.5 血管拡張剤

10.6 アンジオテンシン変換酵素(ACE)阻害薬

10.7 アンジオテンシン受容体拮抗薬

10.8 鎮痛剤

10.9 血栓溶解剤

11. 流通チャネル

11.1 病院

11.2 病院薬局

11.3 ドラッグストア

11.4 オンライン薬局

12. 国別

12.1 北米

12.1.1 アメリカ合衆国

12.1.2 カナダ

12.2 ヨーロッパ

12.2.1 フランス

12.2.2 ドイツ

12.2.3 イタリア

12.2.4 スペイン

12.2.5 英国

12.2.6 ベルギー

12.2.7 オランダ

12.2.8 トルコ

12.3 アジア太平洋地域

12.3.1 中国

12.3.2 日本

12.3.3 インド

12.3.4 オーストラリア

12.3.5 韓国

12.3.6 タイ

12.3.7 マレーシア

12.3.8 インドネシア

12.3.9 ニュージーランド

12.4 ラテンアメリカ

12.4.1 ブラジル

12.4.2 メキシコ

12.4.3 アルゼンチン

12.5 中東・アフリカ

12.5.1 南アフリカ

12.5.2 サウジアラビア

12.5.3 アラブ首長国連邦

13. ポーターの5つの力分析

13.1 購買者の交渉力

13.2 供給者の交渉力

13.3 競争の激しさ

13.4 新規参入の脅威

13.5 代替品の脅威

14. SWOT分析

14.1 強み

14.2 弱み

14.3 機会

14.4 脅威

15. 市販治療法の分析

15.1 主要企業

15.2 インスプラ(エプレレノン):ファイザー

15.2.1 薬剤の説明

15.2.2 規制上のマイルストーン

15.2.3 安全性および有効性

15.3 プラビックス(塩酸クロピドグレル):サノフィ・アベンティス/ブリストル・マイヤーズ スクイブ

15.3.1 薬剤の説明

15.3.2 規制上のマイルストーン

15.3.3 安全性および有効性

15.4 ブリリンタ(チカグレロル):アストラゼネカ

15.4.1 薬剤の説明

15.4.2 規制上のマイルストーン

15.4.3 安全性および有効性

15.5 ゾンティビティ(ボラパキサール):メルク

15.5.1 薬剤の説明

15.5.2 規制上のマイルストーン

15.5.3 安全性および有効性

15.6 エフィエント(プラスグレル):第一三共/イーライリリー・アンド・カンパニー

15.6.1 薬剤の説明

15.6.2 規制上のマイルストーン

15.6.3 安全性および有効性

15.7 ATACAND(カンデサルタン):アストラゼネカ/武田薬品工業

15.7.1 薬剤の説明

15.7.2 規制上のマイルストーン

15.7.3 安全性および有効性

15.8 DIOVAN(バルサルタン):ノバルティス

15.8.1 薬剤の説明

15.8.2 規制上のマイルストーン

15.8.3 安全性および有効性

15.9 TNKASE(テネクテプラーゼ):ジェネンテック

15.9.1 薬剤の説明

15.9.2 規制上のマイルストーン

15.9.3 安全性および有効性

15.10 REPATHA(エボロクマブ):アムジェン

15.10.1 薬剤の概要

15.10.2 規制上のマイルストーン

15.10.3 安全性および有効性

15.11 プラレント(アリロクマブ):リジェネロン/サノフィ

15.11.1 薬剤の概要

15.11.2 規制上のマイルストーン

15.11.3 安全性および有効性

16. 新興治療法の分析

16.1 主要企業

16.2 ファルキシガ/フォルキシガ(ダパグリフロジン):アストラゼネカ

16.2.1 薬剤の説明

16.2.2 臨床研究および開発

16.2.3 安全性および有効性

16.3 ジャルディアンス(エンパグリフロジン):ベーリンガーインゲルハイム社およびイーライリリー社

16.3.1 薬剤の説明

16.3.2 臨床研究および開発

16.3.3 安全性および有効性

16.4 ペラカルセン(TQJ230):ノバルティス社

16.4.1 薬剤の説明

16.4.2 臨床研究・開発

16.4.3 安全性および有効性

16.5 オルパシラン:アムジェン

16.5.1 薬剤の説明

16.5.2 臨床研究・開発

16.5.3 安全性および有効性

16.6 セラトグレル:イドルシア・ファーマシューティカルズ

16.6.1 薬剤の説明

16.6.2 臨床研究および開発

16.6.3 安全性および有効性

16.7 FDY-5301:ファラデー・ファーマシューティカルズ

16.7.1 薬剤の説明

16.7.2 臨床研究および開発

16.7.3 安全性および有効性

16.8 CSL112:CSLベーリング

16.8.1 薬剤の説明

16.8.2 臨床研究および開発

16.8.3 安全性および有効性

16.9 IMT-358:イミディエート・セラピューティクス

16.9.1 薬剤の説明

16.9.2 臨床研究および開発

16.9.3 安全性および有効性

16.10 CL2020:三菱ケミカルグループ

16.10.1 薬剤の説明

16.10.2 臨床研究および開発

16.10.3 安全性および有効性

16.11 MEDI6570:アストラゼネカ

16.11.1 薬剤の説明

16.11.2 臨床研究および開発

16.11.3 安全性および有効性

16.12 KAND567:カンセラ

16.12.1 薬剤の説明

16.12.2 臨床研究および開発

16.12.3 安全性および有効性

16.13 アスンデキサン:バイエル

16.13.1 薬剤の説明

16.13.2 臨床研究・開発

16.13.3 安全性および有効性

16.14 デュトグリプチン:レカルディオ

16.14.1 薬剤の説明

16.14.2 臨床研究・開発

16.14.3 安全性および有効性

16.15 MPC-25-IC:メソブラスト

16.15.1 薬剤の概要

16.15.2 臨床研究・開発

16.15.3 安全性および有効性

17. 規制および償還

17.1 プラレント(アリロクマブ)

17.2 インプラ(エプレレノン)

17.3 ブリリンタ (チカグレロル)

17.4 レパサ(エボロクマブ)

17.5 ディオバン(バルサルタン)

17.6 ゾンティビティ(ボラパキサール)

17.7 TNKase(テネクテプラーゼ)

17.8 プロプロテインコンバーターゼサブチリシン/ケキシン種類9阻害剤(PCSK9i)

*** 本調査レポートに関するお問い合わせ ***