モータースポーツ市場:コンポーネントタイプ別(ブレーキ、エレクトロニクス、エンジン)、車両タイプ別(ドラッグスター、エンデュランス、フォーミュラカー)、駆動タイプ別、エンジン排気量別、流通チャネル別、エンドユーザー別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

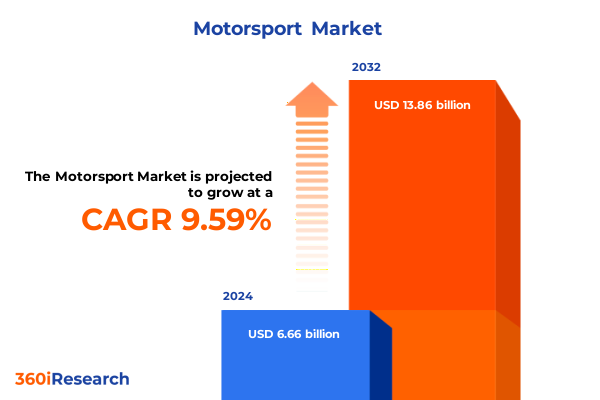

モータースポーツ市場は、2024年に66.6億米ドルと推定され、2025年には73.0億米ドルに達すると予測されています。2032年までに年平均成長率(CAGR)9.59%で成長し、138.6億米ドルに達する見込みです。この市場は、高性能エンジニアリング、最先端の材料科学、そして高度なデジタル統合が複雑に交錯する領域を形成しています。速度、精度、そして絶え間ない競争優位性の追求によって定義されるこの業界において、ステークホルダーは、急速な技術進歩、進化する規制の枠組み、そして変化する消費者の期待という環境を乗りこなすことを余儀なくされています。本報告書は、市場の基本的な推進要因を明確にし、セクターの軌道に戦略を合わせようとする意思決定者に対し、一貫したフレームワークを提供することを目的としています。主要な変曲点の特定、主要な業界変革の評価、そして投資の優先順位に直接影響を与える洞察の提供が、本報告書の核となる目標です。モータースポーツの革新の永続的な遺産という広範な文脈の中でこれらの目標を位置づけることで、本報告書は、パフォーマンスへの願望と運用の回復力のバランスを取る戦略的視点の必要性を強調しています。

**市場の推進要因**

**1. 技術革新と破壊的トレンド**

モータースポーツ部品業界は、電動化、データ駆動型パフォーマンス最適化、持続可能性の要請により変革期にあります。電気およびハイブリッド推進システムは、もはや周辺的な実験ではなく、多くのチームの競争戦略の中心となり、パワートレイン構成を再構築しています。リアルタイムテレメトリーシステムと高度なセンサーアレイの統合により、これまでにないレベルのレースクラフト分析が可能になり、トラック上での瞬時の意思決定を促進し、部品のライフサイクルを延長する予測保守を可能にしています。軽量複合材料と積層造形技術は、優れた強度対重量比と迅速なプロトタイピングで部品設計に革命をもたらしました。デジタルツインシミュレーションは、物理的な生産にコミットする前に、さまざまなトラック条件下でのパフォーマンスを仮想的に検証することを可能にします。また、業界がより厳格な環境規制と循環型経済の実践への重点の高まりに直面する中、製造業者は、規制基準と消費者の期待の両方を満たすために、環境に優しい材料と使用済みリサイクルプログラムに投資しています。その結果、技術的進歩と堅牢な持続可能性フレームワークをシームレスに統合できる組織によって、競争環境が再定義されています。今後、デジタルイノベーション、材料科学のブレークスルー、および規制の進化の相互作用は、競争上の差別化を推進し続け、ステークホルダーに速度、信頼性、および環境管理のバランスを取るアジャイルな戦略を採用することを促すでしょう。

**2. 経済的影響とサプライチェーンの混乱**

2025年に施行された米国関税の累積的な影響は、モータースポーツ部品メーカーおよびチームに重大なコスト圧力とサプライチェーンの複雑さをもたらしました。特にヨーロッパおよびアジアから調達される精密工学部品の輸入基本コストが上昇し、調達チームは調達戦略と在庫バッファーを再評価するようになりました。その結果、一部のメーカーは生産の現地化を加速させ、将来の関税引き上げや地政学的変動に対するヘッジとして国内サプライヤーとの提携を強化しています。さらに、特殊な電子機器や高度な複合材料に対する関税はバリューチェーン全体に波及し、代替サプライヤーや材料を探索するために必要な研究開発予算を増加させました。これにより、パフォーマンス基準を犠牲にすることなく費用対効果の高い国内代替品を開発することを目的とした、モータースポーツ企業と学術機関との間の共同イノベーションイニシアチブが急増しました。同時に、輸入書類作成や通関手続きに関連する規制遵守要件の強化は、運用チームに負担をかけ、強化されたロジスティクスソフトウェアと専門スタッフのトレーニングへの投資を必要としました。これらの逆風にもかかわらず、一部のステークホルダーは関税環境を長期的な回復力の触媒と見なし、外部依存を減らす戦略的再編を推進しています。調達チャネルを多様化し、アジャイルなサプライチェーンフレームワークに投資することで、組織はより持続可能なコスト構造と将来の貿易政策の変化に対する応答性の向上に向けた基盤を築いています。

**3. 詳細なセグメンテーションの視点**

モータースポーツ部品市場は、部品タイプ、車両カテゴリー、流通チャネル、推進システム、エンドユーザー、エンジン排気量といった多角的な視点からその複雑さが浮き彫りになります。部品としては、ブレーキ、電子機器、エンジン、サスペンション、タイヤ、トランスミッションなどが専門知識を要し、特に電子制御ユニットやセンサー、テレメトリーシステムは性能最適化に不可欠です。車両カテゴリーは、ドラッグスターの直線加速、耐久レースの耐久性、フォーミュラカーの空力・パワートレイン要件、ラリーやツーリングカーの多様な走行条件と規制に対応するニーズに分かれます。流通チャネルは、DIY愛好家向けのアフターマーケット、ファクトリーチーム向けのOEM、オンラインプラットフォーム、専門販売店など多岐にわたります。推進方式はディーゼル、ガソリン、ハイブリッド、電気と多様であり、それぞれに設計上のトレードオフが存在します。エンドユーザーはアマチュアからプロのレーシングチームまで幅広く、エンジン排気量(2リットル未満、2~4リットル、4リットル超)は規制分類と部品選定に影響を与えます。これらの要素が、製品開発、マーケティング、および戦略的投資の優先順位を決定する詳細な全体像を形成しています。

**4. 地域ごとの市場ダイナミクス**

地域ごとの違いは、アメリカ大陸、ヨーロッパ・中東・アフリカ(EMEA)、そしてアジア太平洋地域にわたるモータースポーツ部品市場の進化を特徴づけています。アメリカ大陸では、米国の豊かなモータースポーツ遺産とカナダ・ブラジルの成長が、多様な条件に対応する高性能部品の需要を牽引し、高度なテレメトリーや持続可能な材料の採用を促進しています。EMEA地域では、厳格なEU規制がメーカーに革新を促し、ドイツ、イタリア、英国の高級自動車メーカーはブレーキシステムや空力学に投資。湾岸地域の新規レース会場への投資も成長を後押しし、現地パートナーシップが活発です。アジア太平洋地域では、中国、日本、東南アジア諸国の急速な工業化が新たなファン層とレースシリーズを生み出し、電動化とハイブリッドパワートレインが特に日本と韓国で牽引力を増しています。この地域的多様性は、世界の市場における規制、気候、文化的なニュアンスを考慮した適応戦略の重要性を強調しています。

**5. 主要競合企業と協業アライアンス**

主要なプレーヤーは、ターゲット投資、戦略的提携、技術パートナーシップを通じて競争環境を形成しています。ブレーキ専門家は材料科学企業と、タイヤメーカーはレースチームと共同開発を進め、電子機器プロバイダーはプロ・アマチュア両方に対応するモジュラーテレメトリープラットフォームを構築しています。一部の部品供給業者は、ニッチなチューニングショップやアフターマーケットブランドの買収で多角化し、ブティックエンジニアリングハウスはハイブリッドパワートレインや電動ドライブトレイン部品に特化しています。多くの企業はクラウドベースの分析プラットフォームを展開し、トラックデータとシミュレーション出力を統合して実用的な洞察を提供。さらに、航空宇宙、防衛、家電企業との異業種間コラボレーションにより、軽量材料、積層造形、迅速なプロトタイピング技術がモータースポーツに応用されています。これらの競争的および協力的なダイナミクスは、アジリティ、技術的卓越性、戦略的相乗効果が不可欠な業界であることを示しています。

**市場の展望と提言**

モータースポーツ部品市場で成功するには、技術的アジリティと運用の回復力に重点を置くべきです。企業は、電動化と高度なテレメトリー統合を製品ロードマップの最前線に置くため、エンジニアリング、データサイエンス、サプライチェーン管理を結びつけるイノベーションチームを設立する必要があります。サプライヤー基盤の多様化と国内製造能力の育成は、貿易政策リスクを軽減し、生産コストを安定させます。デジタルツイン環境とクローズドループフィードバックシステムは、継続的なパフォーマンス改善を可能にし、設計から検証までの時間を短縮します。学術機関との戦略的パートナーシップは、軽量複合材料やリサイクル可能なポリマーなど、性能と環境基準を満たす材料科学のブレークスルーを加速させることができます。電子機器や推進システム向けのモジュラープラットフォーム開発も重要で、これにより車両カテゴリーやエンドユーザーセグメント全体で迅速なカスタマイズが可能になります。市場エンゲージメントでは、オンライン直販チャネルと従来のOEM・専門店を組み合わせたマルチチャネルエコシステムを構築すべきです。最後に、トレーニングプログラムと部門横断的コラボレーションを通じた人材育成は、組織が将来の混乱を乗り越えるための技術的専門知識と戦略的洞察力を確保します。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 電動レーシングカー開発における高性能全固体電池の採用

* プロドライバー育成プログラムへの高度生体認証テレメトリーセンサーの統合

* サーキットとレーシングチーム間の持続可能な合成燃料パートナーシップの出現

* トラックでの拡張現実オーバーレイによる没入型ファン体験の拡大

* ハイブリッドおよび電気自動車のエントリーを惹きつける地域耐久レース選手権の成長

* プロレーシングチームガレージ全体でのAI駆動型予知保全システムの導入

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **モータースポーツ市場、コンポーネントタイプ別**

* ブレーキ

* エレクトロニクス

* ECU

* センサー

* テレメトリーシステム

* エンジン

* サスペンション

* タイヤ

* インターミディエイト

* スリック

* ウェットウェザー

* トランスミッション

9. **モータースポーツ市場、車両タイプ別**

* ドラッグスター

* エンデュランス

* フォーミュラカー

* ラリーカー

* ラリークロス

* WRC

* ツーリングカー

* スーパーツーリング

* TCR

10. **モータースポーツ市場、推進タイプ別**

* ディーゼル

* 電気

* ハイブリッド

* ガソリン

11. **モータースポーツ市場、エンジン排気量別**

* 2-4リットル

* 4リットル超

* 2リットル未満

12. **モータースポーツ市場、流通チャネル別**

* アフターマーケット

* OEM

* オンライン

* 消費者直販 (D2C)

* マーケットプレイス

* 専門店

* 実店舗

* 専門チューニングショップ

13. **モータースポーツ市場、エンドユーザー別**

* アマチュア愛好家

* プロレーシングチーム

* レクリエーションユーザー

14. **モータースポーツ市場、地域別**

* アメリカ

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

15. **モータースポーツ市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

16. **モータースポーツ市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

17. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* BMW AG

* Brembo S.p.A.

* Cosworth Group Holdings Ltd.

* Dallara Automobili S.p.A.

* Dr. Ing. h.c. F. Porsche AG

* Ferrari N.V.

* Ford Motor Company

* 本田技研工業株式会社

* M-Sport Ltd.

* McLaren Group Limited

* Mercedes-Benz Group AG

* Prodrive Limited

* Red Bull Racing Ltd.

* Stellantis N.V.

* トヨタ自動車株式会社

* Volkswagen AG

* Williams Grand Prix Engineering Limited

* Xtrac Limited

**図目次 [合計: 32]**

1. 世界のモータースポーツ市場規模、2018-2032年 (百万米ドル)

2. 世界のモータースポーツ市場規模、コンポーネントタイプ別、2024年対2032年 (%)

3. 世界のモータースポーツ市場規模、コンポーネントタイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界のモータースポーツ市場規模、車両タイプ別、2024年対2032年 (%)

5. 世界のモータースポーツ市場規模、車両タイプ別、2024年対2025年対2032年 (百万米ドル)

6. 世界のモータースポーツ市場規模、推進タイプ別、2024年対2032年 (%)

7. 世界のモータースポーツ市場規模、推進タイプ別、2024年対2025年対2032年 (百万米ドル)

8. 世界のモータースポーツ市場規模、エンジン排気量別、2024年対2032年 (%)

9. 世界のモータースポーツ市場規模、エンジン排気量別、2024年対2025年対2032年 (百万米ドル)

10. 世界のモータースポーツ市場規模、流通チャネル別、2024年対2032年 (%)

11. 世界のモータースポーツ市場規模、流通チャネル別、2024年対2025年対2032年 (百万米ドル)

12. 世界のモータースポーツ市場規模、エンドユーザー別、2024年対2032年 (%)

13. 世界のモータースポーツ市場規模、エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

14. 世界のモータースポーツ市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

15. アメリカのモータースポーツ市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

16. 北米のモータースポーツ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17. 中南米のモータースポーツ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18. 欧州、中東、アフリカのモータースポーツ市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

19. 欧州のモータースポーツ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

20. 中東のモータースポーツ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

21. アフリカのモータースポーツ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

22. アジア太平洋のモータースポーツ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

23. 世界のモータースポーツ市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

24. ASEANのモータースポーツ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

25. GCCのモータースポーツ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

26. 欧州連合のモータースポーツ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

**表目次 [合計: 993]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

モータースポーツは、自動車やオートバイといった動力付き車両を用いて、速さ、技術、耐久性を競い合う競技の総称であり、単なる娯楽の枠を超え、人類の技術的挑戦と情熱が凝縮された文化現象である。その魅力は、極限のスピードが織りなすスペクタクル、ドライバーとマシンの完璧な一体感、そして予測不能なドラマティックな展開にあり、世界中の人々を魅了し続けている。この競技は、単に最速を目指すだけでなく、車両開発における技術革新の最前線であり、安全性の追求、環境への配慮といった現代社会の課題にも向き合いながら進化を続けている。

モータースポーツの歴史は、自動車が発明された黎明期にまで遡る。19世紀末、自動車の登場とともに、その性能を試すための競争が自然発生的に始まり、やがて公道レースや耐久レースへと発展していった。20世紀に入ると、技術の進歩とともに競技は多様化し、専用のサーキットが建設されるようになる。第一次世界大戦後にはグランプリレースが隆盛を極め、第二次世界大戦後にはF1世界選手権が創設され、国際的な統括団体のもとで今日のモータースポーツの基礎が築かれた。この過程で、車両の設計思想、エンジンの性能、タイヤ技術、空力性能など、あらゆる面で革新が繰り返され、モータースポーツは常に自動車技術の最先端を走り続けてきたのである。

モータースポーツは、その競技形式や使用する車両によって多岐にわたるカテゴリーが存在する。最も有名なのは、オープンホイールの専用車両でサーキットのラップタイムを競うフォーミュラカーレース、特にF1世界選手権であろう。これに加え、市販車をベースにしたツーリングカーレースや、耐久性を重視するスポーツプロトタイプカーによる世界耐久選手権(WEC)など、サーキットを舞台とする競技は数多い。一方、公道を閉鎖して行われるラリー競技、例えば世界ラリー選手権(WRC)では、未舗装路や雪道といった多様な路面状況下でのドライバーの技量とマシンの信頼性が試される。さらに、広大な砂漠を走破するダカールラリーのようなオフロード競技、ドリフト走行の美しさを競う競技、あるいはヒルクライムやジムカーナといった特殊な形式の競技も存在し、それぞれが独自の魅力と技術的な挑戦を内包している。

モータースポーツは、自動車技術の「走る実験室」としての役割を長年担ってきた。レースで培われた技術は、市販車へとフィードバックされ、私たちの日常生活における自動車の性能向上に大きく貢献している。エンジンの高効率化、シャシーの軽量化と剛性向上、空力性能の最適化、タイヤのグリップ性能、ブレーキシステムの信頼性、そしてサスペンションの進化など、枚挙にいとまがない。近年では、環境問題への意識の高まりから、ハイブリッドシステムや電気自動車(EV)技術の導入も積極的に進められており、フォーミュラEやWECにおけるハイブリッドパワートレインの採用はその象徴である。これらの技術は、持続可能なモビリティ社会の実現に向けた重要なステップとなっている。

極限のスピードと競争が繰り広げられるモータースポーツにおいて、安全性は常に最優先されるべき課題である。過去には痛ましい事故も発生したが、それらの経験を教訓に、車両設計、コース設計、そしてドライバー保護具の面で飛躍的な進化を遂げてきた。クラッシャブル構造の導入、カーボンファイバー製モノコックシャシーによるコックピットの強化、HANS(頭頸部保護装置)やヘルメットの改良、そしてコース上のランオフエリアの拡大やバリアシステムの進化など、多岐にわたる安全対策が講じられている。国際自動車連盟(FIA)をはじめとする統括団体は、厳格なレギュレーションを定め、常に安全性の向上に努めており、ドライバーや観客の命を守るための努力は絶え間なく続けられている。

モータースポーツは、単なるスポーツイベントに留まらず、巨大な経済活動と独自の文化を形成している。自動車メーカー、タイヤメーカー、オイルメーカー、部品サプライヤー、そしてIT企業や金融機関など、多岐にわたる企業がスポンサーとして参画し、その技術力やブランド力をアピールする場となっている。チーム運営、車両開発、イベント開催には莫大な資金が投入され、多くの雇用を生み出している。また、レースが開催される地域では、観光客の誘致や地域経済の活性化に貢献する。世界中に熱狂的なファンが存在し、彼らはチームやドライバーを応援し、関連グッズを収集し、イベントに足を運ぶことで、モータースポーツ文化を支えている。日本においても、富士スピードウェイや鈴鹿サーキットといった国際的なサーキットを有し、ホンダ、トヨタ、日産といったメーカーが世界選手権で活躍するなど、モータースポーツは深く根付いた文化となっている。

モータースポーツは、常に変化と進化を続けている。環境問題への対応は喫緊の課題であり、持続可能な燃料の開発、電動化技術のさらなる進化、そしてイベント運営における環境負荷の低減が求められている。また、AIやデータサイエンスといった最先端技術の活用は、車両開発やレース戦略に新たな可能性をもたらし、自動運転技術の進展も将来的に競技のあり方に影響を与えるかもしれない。一方で、ドライバーの技量とマシンの限界を追求するという本質的な魅力は変わらず、エンターテイメントとしての価値をさらに高めるための取り組みも進められている。eスポーツとの融合や、新たなファン層の獲得も、未来に向けた重要なテーマである。

モータースポーツは、スピードへの飽くなき探求、技術革新への挑戦、そして人間ドラマが織りなす壮大なスペクタクルである。それは、単に速さを競うだけでなく、自動車産業の発展を牽引し、安全技術の向上に寄与し、そして何よりも人々に夢と感動を与え続けてきた。未来に向けて、環境への配慮や新技術の導入といった課題に直面しながらも、モータースポーツは、人類が持つ挑戦する精神と、限界を超えようとする情熱の象徴として、その輝きを失うことはないだろう。