マザーボードの世界市場(2025-2033):セグメント別(ATX、Micro-ATX、Mini-ITX)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

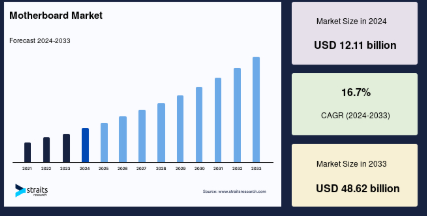

マザーボードの世界市場規模は、2024年には121億1,000万米ドルに達し、2025年には141億3,000万米ドル、2033年には486億2,000万米ドルに達すると予測されています。

マザーボードは、プロセッサ、メモリ、ストレージ、周辺機器など、すべてのコンポーネントを接続するバックボーンとして機能するコンピュータのメイン回路基板です。マザーボードには、必要不可欠なチップセット、拡張スロット、ハードウェア通信を可能にするコネクタが搭載されています。マザーボードはシステムの機能を決定し、特定の種類のCPU、RAM、ストレージ装置をサポートします。また、USBドライブやモニターなどの外部デバイス用の入出力ポートも搭載されています。高度なマザーボードには、Wi-Fi、オーディオ、冷却ソリューションが内蔵されています。マザーボードの選択は、コンピュータの性能、アップグレード性、新技術との互換性に影響するため、ゲーム用PC、ワークステーション、サーバーにとって重要なコンポーネントとなっています。

世界市場は、デスクトップ、ノートパソコン、サーバーなど、多数の電子装置に必要なサポートを提供し、そのパワーを発揮しながら性能と機能の程度を決定します。最先端マザーボードへのニーズの高まりは、5G、AI、IoTの圧力によって推進されています。このような先進技術には、処理速度の高速化、接続性の向上、データ処理能力などの問題に対処する堅牢なハードウェア・システムが必要です。また、ゲーム、クラウド、企業向けソリューションの成長も市場を拡大し続けています。このような状況下、各メーカーは安定性、拡張性、信頼性を備えた次世代コンピューティング要件をサポートするマザーボードをコンシューマーおよびビジネスユーザーに提供するため、技術革新を続けています。この市場は、さまざまな業界における継続的なデジタルトランスフォーメーションにより、常に成長し続ける運命にあります。

マザーボードの世界市場規模は、2024年には121億1,000万米ドルに達し、2025年には141億3,000万米ドル、2033年には486億2,000万米ドルに達すると予測されています。

マザーボードは、プロセッサ、メモリ、ストレージ、周辺機器など、すべてのコンポーネントを接続するバックボーンとして機能するコンピュータのメイン回路基板です。マザーボードには、必要不可欠なチップセット、拡張スロット、ハードウェア通信を可能にするコネクタが搭載されています。マザーボードはシステムの機能を決定し、特定の種類のCPU、RAM、ストレージ装置をサポートします。また、USBドライブやモニターなどの外部デバイス用の入出力ポートも搭載されています。高度なマザーボードには、Wi-Fi、オーディオ、冷却ソリューションが内蔵されています。マザーボードの選択は、コンピュータの性能、アップグレード性、新技術との互換性に影響するため、ゲーム用PC、ワークステーション、サーバーにとって重要なコンポーネントとなっています。

世界市場は、デスクトップ、ノートパソコン、サーバーなど、多数の電子装置に必要なサポートを提供し、そのパワーを発揮しながら性能と機能の程度を決定します。最先端マザーボードへのニーズの高まりは、5G、AI、IoTの圧力によって推進されています。このような先進技術には、処理速度の高速化、接続性の向上、データ処理能力などの問題に対処する堅牢なハードウェア・システムが必要です。また、ゲーム、クラウド、企業向けソリューションの成長も市場を拡大し続けています。このような状況下、各メーカーは安定性、拡張性、信頼性を備えた次世代コンピューティング要件をサポートするマザーボードをコンシューマーおよびビジネスユーザーに提供するため、技術革新を続けています。この市場は、さまざまな業界における継続的なデジタルトランスフォーメーションにより、常に成長し続ける運命にあります。

現在の市場動向

PCIe 5.0とDDR5メモリの採用

マザーボード業界では、PCIe 5.0やDDR5メモリの統合といった先進技術に対する需要が急増しています。これらの技術革新は、より高速なデータ転送速度と高い帯域幅を提供し、ゲーム、高性能コンピューティング、データセンターなどの高性能アプリケーションのニーズを満たします。より高速で効率的なシステムに対するニーズが高まる中、PCIe 5.0とDDR5の採用は、次世代コンピューティング機能をサポートする上で極めて重要であり、技術展望の継続的な変革に拍車をかけます。

- 例えば、ASUSは第12世代インテル® Core™プロセッサーを搭載し、PCIe® 5.0とDDR5メモリーをサポートするZ690シリーズマザーボードを発表しました。

ゲーミングと高性能システムの台頭

ゲームの世界では、高性能マザーボードの需要が急速に高まっています。このような先進的なマザーボードの需要が急増するにつれ、ゲーム・コミュニティはこれまで以上に高速なプロセッサ、優れたグラフィックス、スムーズなゲームプレイを求めています。このような需要は、ゲームシステムの近代化が進んでいることを反映しています。

- 例えば、ASUS TUF GAMING B860M-PLUSは、ゲームに対応する機能を備えたインテルCore Ultraプロセッサー、軍用グレードのコンポーネント、アップグレードされた電源ソリューション、信頼性の高い高性能ゲームや比類のない耐久性を備えたAIアプリケーションのための包括的な冷却に関連しています。

世界のマザーボード市場の成長要因

高性能コンピューティングへの需要の高まり

ゲーム、人工知能、データセンター、科学研究など、さまざまな業界で高性能コンピューティング(HPC)システムの採用が増加していることが、世界市場を牽引する重要な要因となっています。組織や企業は、リアルタイム処理や計算効率に対する需要の高まりに対応するため、より高い処理能力、データ処理能力の強化、システムの信頼性の向上を必要としています。このようなニーズが、マルチGPUサポート、高速データ転送機能、冷却ソリューションの改善などの高度な機能を搭載した次世代マザーボードの開発を後押ししています。

ゲーマーやプロ・プレイヤーは、オーバークロック、高リフレッシュレート・ディスプレイ、超高速ストレージをサポートするシステムを必要とするため、eスポーツやAAAゲーム・タイトルの台頭もマザーボード需要に貢献しています。さらに、AI主導のワークロードや機械学習アプリケーションは、強力なマルチコア・プロセッサやGPUやTPUなどの専用ハードウェア・アクセラレータを搭載できるマザーボードに依存しています。

- 例えば、IntelとAMDの両社は、PCIeレーンの増加、DDR5のサポート、強化された電力供給システムを備えた高度なマザーボードを必要とする高性能チップセットを発表しました。AMDのRyzen 7000シリーズとIntelの第14世代プロセッサーの発売は、消費者がより優れた性能と効率性を求めてシステムをアップグレードしようとするため、マザーボードの売上に拍車をかけています。

データ転送とストレージの技術的進歩

PCIe 5.0、DDR5メモリ、NVMeストレージ・ソリューションの導入は、データ転送速度とストレージ性能を大幅に向上させることで、マザーボードの機能に革命をもたらしています。これらの進歩は、クラウド・コンピューティング、AIベースのアプリケーション、大規模なデータ分析など、最適なパフォーマンスを実現するために迅速なデータ処理が不可欠な分野において非常に重要です。

PCIe 5.0の実装が拡大しているため、帯域幅が従来の2倍となり、CPU、GPU、ストレージ装置間の高速通信が可能になります。一方、DDR5メモリ・モジュールは、データ・レートの向上、帯域幅の拡大、消費電力の低減を実現し、高性能ワークロードに不可欠なものとなっています。産業界が計算の限界に挑み続ける中、これらの技術は次世代コンピューティング環境を促進する上で極めて重要です。

- たとえば、アメリカ・エネルギー省の国立研究所は、DDR5メモリとPCIe 5.0をハイパフォーマンス・コンピューティング(HPC)システムに統合しています。これらの進歩によりデータ処理速度が向上し、複雑なシミュレーションやディープラーニングモデル、膨大な計算リソースを必要とする科学研究アプリケーションを実現できます。さらに、AWSやGoogle Cloudなどのクラウド・サービス・プロバイダーは、AI主導のワークロードやスケーラブルな仮想インフラをサポートするために、高速インターコネクトを搭載したマザーボードの採用を増やしています。

市場の制約

サプライチェーンの混乱と材料不足

世界的なサプライチェーンの混乱が続いており、半導体、銅、希土類元素などの必須原材料の不足につながり、市場に大きな影響を与えています。こうしたボトルネックがマザーボード生産のリードタイムを延ばし、製造コストを押し上げ、市場の成長を制限しています。

COVID-19の流行、地政学的緊張、半導体製造の混乱は供給制約を悪化させ、マザーボード・メーカーはサプライヤー・ネットワークを多様化し、現地生産への投資を増やすことで適応を余儀なくされています。しかし、インフレ率の上昇と原材料価格の変動は、マザーボード・メーカーにとって引き続き課題となり、利益率に影響を与え、生産能力を鈍らせています。

- 2020年に始まった世界的なチップ不足は、マザーボードの入手性に永続的な影響を及ぼし、ASUSやMSIなどのメーカーは生産遅延の長期化を報告しています。中国や台湾などの主要製造地域の景気減速はサプライチェーンをさらに混乱させ、高性能コンピューティング・コンポーネントの需要増に対応することを困難にしています。

市場機会

データセンターとクラウド・コンピューティングの成長

クラウド・コンピューティングとデータセンターの拡大により、大規模なコンピューティング・ワークロードをサポートするためのインフラへの企業投資が増加するため、マザーボード・メーカーには大きなビジネスチャンスが生まれます。AWS、Microsoft Azure、Google Cloudなどのクラウド・サービス・プロバイダーは、スケーラビリティ、信頼性、効率性を追求した高性能サーバー・マザーボードを必要としています。

人工知能、ビッグデータ分析、5G技術の台頭により、データセンターはかつてない量のデータを処理する必要があり、複数のプロセッサ、大容量メモリ、高度な接続オプションをサポートするマザーボードが求められています。高速ネットワーキング、低レイテンシー・コンピューティング、AI主導の最適化をサポートするマザーボードへの需要は、飛躍的に高まる見込みです。

- 例えば、アメリカでは、AIや新たなテクノロジーに牽引され、データセンターの需要が加速しています。既存の施設数は5,000を超え、データセンター市場は2030年まで年率9%で成長すると予測されています。この急成長により、先進的なコンピューティングおよびストレージ・インフラに対する需要が高まり、エンタープライズおよびハイパースケール・コンピューティング環境に合わせた高性能マザーボードへの投資が増加しています。

さらに、クラウドインフラとAI機能を強化する政府の取り組みが市場拡大に拍車をかけています。中国、インド、ドイツなどの国々は、AI研究とデータセンター開発に多額の投資を行っており、企業向けソリューションに特化したマザーボード・メーカーにとって有利な市場を形成しています。

地域別インサイト

北米: 圧倒的な市場シェアを誇る地域

北米は世界のマザーボード市場において最大の地域であり、米国が拡大の先頭を走っています。ゲームとデータセンターにおける高い需要が市場成長の大きな原動力となっており、IntelやAMDなどの大手企業が技術革新と生産を主導しています。さらに、AIや5Gなどの先進技術の導入が、この地域における高性能マザーボードの需要を促進しています。このような技術エコシステムが進化を続ける中、マザーボード分野のリーダーとして北米が将来的に持続的な成長機会を得るためには、このエコシステムが極めて重要であることに変わりはありません。

- 例えば、2024年9月、商務省の国家電気通信情報局(NTIA)は、人工知能(AI)やその他の新興技術による来るべき需要に対応するため、連邦政府の政策がアメリカのデータセンターの成長をどのように支援できるかについての調査を開始しました。

米国マザーボード市場の動向

洗練されたコンピューティング装置が広く使用され、一流のハイテク企業が利用できるようになって以来、アメリカ市場は活況を呈しています。2022年8月、アメリカ政府はCHIPS and Science Actを可決し、国内半導体生産と技術進歩を促進するために340億ドルの補助金と288億ドルの融資を投資。

アジア太平洋: 急成長地域

アジア太平洋地域は、中国、インド、日本などの国々の急速な改善に支えられ、世界のマザーボード市場で最も急成長している地域として浮上しています。電子機器製造の柱として知られるこれらの国々では、先進的なマザーボードに対する需要が急増しています。同様に、ゲームや高性能コンピューティングへの投資の増加も市場の成長を刺激しています。アジア太平洋地域は、最先端技術への投資を継続しているため、市場を形成する準備が整っています。

- 例えば、2025年2月、韓国は、世界的なAI競争の激化に歩調を合わせるため、今年中に高性能グラフィックス・プロセッシング・ユニット(GPU)を1万台確保する計画を発表しました。

各国の洞察

- 中国 中国のマザーボード産業は、その強力な電子機器製造基盤が原動力となって急速に拡大し、高度なコンピューティングの要件が強化されています。2024年5月、中国はNational Integrated Circuit Industry Investment Fundの第3弾として480億ドルの注入を開始、世界的なハイテク環境の中で国内半導体製造および自給自足を推進。

- ドイツ: ドイツの高度に発達した産業基盤と自動化重視の姿勢は、製造およびエンジニアリングにおける高性能マザーボードの使用を後押ししています。2023年時点で118万9,000人を雇用する10万社を超えるIT企業を擁するドイツは、インダストリー4.0とデジタル化戦略により、主要な産業用アプリケーションでのマザーボード採用を推進し続けています。

- インド インドの盛んなIT部門とデジタル化プログラムが、特に商業および教育市場での需要を促進しています。デジタルリテラシーに対する政府の取り組みや、データセンターとブロードバンド接続への投資が市場の成長を加速させています。インドのデジタル経済の成長に伴い、ハイパフォーマンス・コンピューティング・ソリューションの需要も増加の一途をたどっています。

- カナダ カナダ市場は、デジタル・インフラへの投資の増加とハイパフォーマンス・コンピューティングに対する需要の高まりが原動力となっています。同国の拡大するテクノロジー部門は、産業オートメーションとデータセンターの発展を支えています。カナダ政府は、国家貿易回廊基金(National Trade Corridors Fund)のもと、19のデジタル・インフラ・プロジェクトに5,120万ドルを拠出し、サプライチェーンの効率化と経済成長を支援しています。

- 日本 日本の先進的な技術環境と充実した研究開発投資が、特にロボット工学と電子機器におけるマザーボード需要を堅調に牽引しています。日本は、半導体技術とデータセンターの拡張への投資を継続し、高性能コンピューティングとオートメーションにおける国際競争力を維持するための戦略的イニシアチブを強化することで、全産業におけるマザーボードの採用をさらに後押ししています。

- 韓国: 半導体と電子機器製造における韓国の優位性が、マザーボード産業の拡大を後押ししています。イノベーションと技術輸出に注力する韓国は、業界の成長を後押ししています。半導体開発への大規模な投資により、韓国は世界有数のチップ生産およびハイレベル・コンピューティング・ソリューション・プロバイダーとしての地位を確固たるものにしようとしています。

- マレーシア マレーシアのマザーボード産業は、電子製造業と高速コンピューティングのニーズの高まりとともに成長しています。マレーシアは、国の経済発展のため、ジョホール州を中心にデータセンターに多額の投資を行っています。しかし、データセンターが消費する水やエネルギーの量が多いため、データセンター開発の持続可能性が懸念されています。

セグメント分析

フォームファクター別

ATXマザーボードは、その柔軟性と業界で広く受け入れられていることが後押しとなり、市場の最も重要な部分を形成しています。より多くの拡張スロットを持つATXマザーボードは、複雑なコンポーネント、消費電力の大きいCPU、十分なメモリサイズを実行することができます。自動化された製造、データセンター、サーバー環境向けの拡張性も、ATXマザーボードの魅力に拍車をかけています。高い演算能力への需要が高まる中、ATXマザーボードは信頼性と性能を必要とする業界で支持され続けています。

エンドユーザー産業別

産業用セグメントは、複数のフォームファクターでコンパクトに統合されたコンポーネントの需要の増加により、市場で最大のシェアを占めています。2021年10月、ASUS IoTはIntel Celeron N5105クアッドコアプロセッサを搭載したN51051I-IM-Aと呼ばれるMini-ITX産業用マザーボードの発売を発表しました。N51051I-IM-Aは、有機的に統合されたI/Oソリューションであり、柔軟性の高いカスタマイズが可能で、急速に発展する産業用アプリケーション分野に対応するため、低消費電力設計とフォームファクタが環境に制約のある設計ソリューションにスムーズに溶け込みます。

各社の市場シェア

市場の主要企業は、先進のグローバル・マザーボード技術に投資し、製品の強化と市場での存在感の拡大を図るために、提携、買収、パートナーシップなどの戦略を推進しています。

ASRock: 市場の新興プレーヤー

ASRock はマザーボード、産業用 PC、およびゲームハードウェアを専門とする台湾の電子企業です。2002 年に設立され、革新的なマザーボード設計と高性能コンピューティングソリューションで知られています。

最近の動向

- 2025 年 1 月、ASRock は Phantom Gaming、ホワイト PCB の Steel Legend、および低価格の Pro RS シリーズなど、幅広い AMD B850 マザーボードを発表し、ユーザー体験を向上させました。

マザーボード市場の主要企業一覧

- ASUS

- MSI

- Gigabyte

- Intel

- Biostar

- Colorful

- SOYO

- Maxsun

- Yeston

最近の動向

- 2024年6月- ASUSはPCIe 5.0を搭載した新しいマザーボードを発表しました。この革新的な技術により、次世代のゲームおよび高性能コンピューティング・システムのパフォーマンスが向上し、業界の新たな基準を打ち立てます。

- 2024年8月-MSIは、DDR5メモリとWi-Fi 6サポートを搭載した最先端のマザーボードを発表し、高速データ処理とパフォーマンス向上を求めるゲーム愛好家やプロフェッショナル向けに最適化されたソリューションを提供します。

アナリストの見解

当社のアナリストによると、世界のマザーボード市場は、ゲーム、ハイエンドコンピューティング、データセンター機器などの主要産業の進歩に後押しされ、今後数年間は堅調な伸びを続けるでしょう。PCIe 5.0、DDR5メモリ、オンボードAI機能などのマザーボード技術の進歩は、データ転送、ストレージ、処理能力を高速化することで市場を形成しています。サプライチェーンにおける困難や、半導体を含む重要な材料の不足が障害となっていますが、クラウドコンピューティング、ゲーム、AIを含む様々な用途における高性能システムに対する需要の増加が市場の成長を促進し、マザーボード市場の明るい軌道を確実なものにするでしょう。

マザーボード市場のセグメント

セグメント別(2021-2033)

- ATX

- マイクロATX

- Mini-ITX

エンドユーザー別(2021-2033)

- 産業用

- 商業

- ESG動向

- 免責事項

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

マザーボードの世界市場規模分析

- マザーボードの世界市場紹介

- セグメント別

- セグメント紹介

- 金額別セグメント

- ATX

- 金額別

- マイクロATX

- 価格別

- ミニITX

- 価格別

- セグメント紹介

- エンドユーザー別

- 導入

- 金額別エンドユーザー

- 産業用

- 金額別

- 商業

- 金額別

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

*** 本調査レポートに関するお問い合わせ ***