分子診断の世界市場(2025-2030):技術別、用途別、製品別、サンプル種類別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

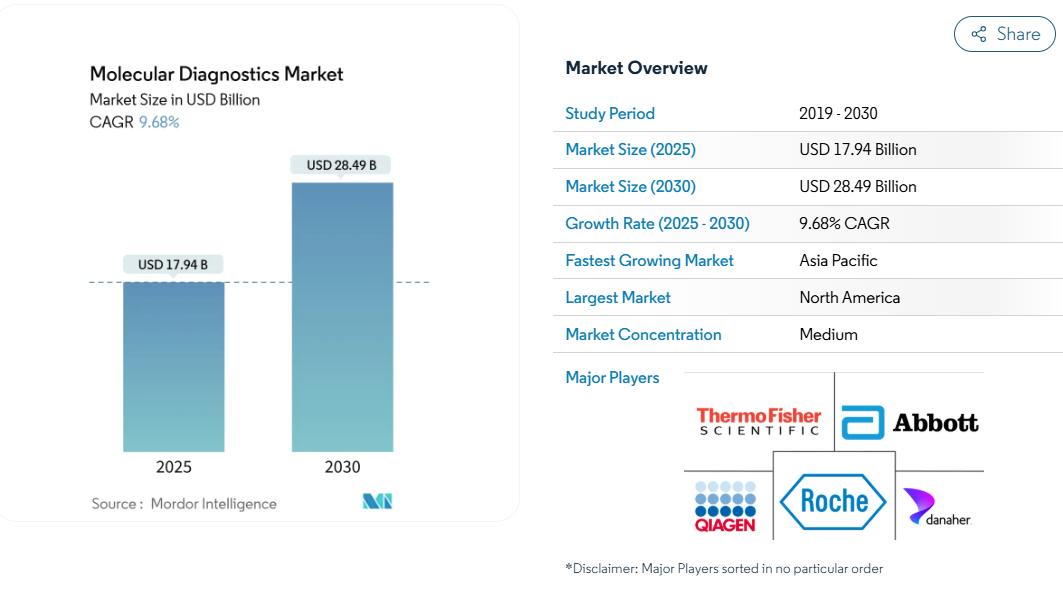

分子診断市場は、2025年に179億4,000万米ドルとなり、2030年には284億9,000万米ドルに達すると予測され、この期間を通じて年平均成長率は9.68%で推移すると予測されています。

成長を下支えするのは、救急や外来での迅速マルチプレックス検査の普及、精密腫瘍学検査に対する償還の強化、参照データベースを改善する国家ゲノム構想への持続的投資などです。

北米は、確立された支払者枠組みと小売薬局での検査促進により主導的地位を維持し、アジア太平洋地域は、野心的な集団ゲノミクス・プロジェクトと検査施設インフラの拡大を背景に、最も急速に売上を伸ばしています。

技術サプライヤーは、PCR、アイソサーマル、シーケンスベースのワークフローを組み合わせた統合プラットフォームを優先しています。同時に、小売業者やプライマリーケアネットワークは、消費者の最初の接点で分子検査を可能にするCLIA規則の合理化を活用し、従来型の検査室から検査量をシフトさせています。

レポートの要点

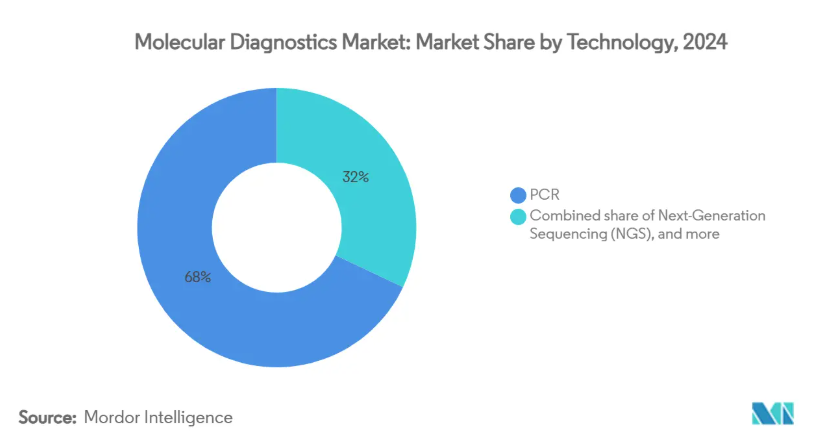

- 技術別では、2024年の分子診断薬市場シェアはPCRが68%を維持し、次世代シーケンサーは2030年までCAGR 15.7%で成長すると予測。

- アプリケーション別では、感染症が2024年の売上シェア78%でトップ、腫瘍検査は2030年までCAGR 12.1%で成長する見込み。

- 製品別では、試薬・キットが2024年の分子診断薬市場規模の65.4%を占め、機器・システムはCAGR11.7%の見通し。

- サンプルの種類別では、血液、血清、血漿が2024年の分子診断薬市場規模の45.8%を占めるのに対し、尿は11.5%のCAGR見通し。

- エンドユーザー別では、2024年の分子診断薬市場規模の78.8%を中央検査室および標準検査室が占め、ポイントオブケアは2030年までCAGR 6.2%で拡大。

- 地域別では、北米が2024年に41%のシェアを占め、アジア太平洋地域が2030年までCAGR 11.3%で急成長。

ポイントオブケアPCRの需要を加速するシンドロミック呼吸器パネル

マルチプレックス呼吸器パネルは複数の病原体を同時に検出し、現在では45~90分で結果を出します。臨床での採用により、不必要な抗生物質の処方が20~30%減少し、スチュワードシップの取り組みが強化されています[1]。これらの検査は、呼吸器症例のおよそ20%に見られる重複感染も発見するため、単一病原体検査にありがちな診断の盲点を減らすことができます。病院ネットワークは、感染制御プロトコルの中でパネルの使用を成文化し、季節的なピークではなく年間を通じての使用量を確保しています。その結果、カートリッジ・ベースのシステム・サプライヤーは試薬需要の持続性を報告しており、この傾向は経常収益を押し上げ、分子診断市場が分散化を重視していることを裏付けています。

CLIA免除の分子検査機器が小売薬局に登場

2024年12月に施行された米国CLIA規則の改正により、人員要件と料金体系が簡素化され、薬局で中程度の複雑さの分子アッセイを実施できるようになりました[2]。CVSヘルスは1,600店舗でインフルエンザA/BとCOVID-19の3in1コンボPCRを導入。Kroger社は、2,100店舗でコレステロールとグルコースの分子検査を実施し、スクリーニングにかかる時間を90秒に短縮しました。この動きは、薬局を第一線の診断ハブとして位置づけ直し、十分なサービスを受けていない地域社会へのアクセスを拡大し、中央検査室からサンプルフローを引き離すものです。ポータブル・プラットフォームのメーカーは、検査頻度の向上と消費者の認知度向上から恩恵を受け、分子診断市場における長期的な収益源を支えています。

EMA承認のコンパニオン診断薬ががん領域の検査数を増加

EUのIVDRフレームワークはコンパニオン診断薬のパスウェイを明確化し、検査薬共同開発を促進します。Guardant360 CDxは、固形がんの変異プロファイリングと肺がんおよび乳がんにおけるコンパニオン診断薬としてIVDRの認証を取得し、ヨーロッパ全域でリキッドバイオプシーによる検査が可能になりました。ロシュはEnhertu連動アッセイのCEマーキングを取得し、高精度腫瘍学的検査をさらに拡大。濾胞性リンパ腫で80%の奏効率を達成したオルドスポノなどの標的治療薬のEMAによる並行承認は、検査量の拡大を下支えしています[3]。がんグループは、治療経路に分子アッセイを組み入れる傾向を強めており、分子診断市場における高スループットNGSパネルの需要はますます高まっています。

ポピュレーションゲノミクスへの取り組みがNGS検査の普及を促進

中国のHuman Genome Project IIは、世界人口の1%に相当する8000万ゲノムの配列を決定し、十分な研究が行われていないグループのバリアントデータベースを充実させる予定です。インドのGenome India Projectは、83のコミュニティにまたがる10,000の全ゲノムをすでに完成させ、疾患と関連する2,700万の希少バリアントを特定しました。アラブ・パンゲノム・リファレンスは25億人の遺伝的多様性に対応し、オーストラリアはゲノム・インフォマティクスのために10年間で3億3,000万米ドルを資金提供しています。これらの大規模なリファレンスは分析精度を高め、偽陽性率を低下させ、シーケンスベースの診断に対する医師の信頼を加速させます。コストが下がるにつれて、臨床検査室は感染症サーベイランス、遺伝性疾患スクリーニング、腫瘍学にNGSワークフローを組み込み、分子診断市場の長期的な成長を強化しています。

酵素サプライチェーンの制約によるコスト高騰

医療機器メーカーは、地政学的緊張がトレードレーンを混乱させる中、物流費や原材料費が売上高の20%近くまで上昇するのを目の当たりにしています。高純度酵素は特に影響を受けており、PTFEの不足により受託製造業者は能力の外注を余儀なくされています。小規模のアッセイ開発企業は、バッファー成分や安定剤の確保に苦戦し、製造の遅れ、定価の上昇、新規市場への参入の遅れなどを招いています。価格感応度の高い新興国では、単価の高騰が検査の普及を阻害し、分子診断薬市場の当面の拡大に歯止めがかかりません。

新規検査法の商業化を遅らせるEUのIVDRバックログ

IVDRは現在、体外診断用医薬品の約85%にノーティファイドボディの審査を義務付けています。ノーティファイドボディのキャパシティは依然として厳しく、18〜24ヶ月の認証待ちが発生しています。アーリーステージの企業には、このプロセスをナビゲートする規制当局のスタッフや資本が不足しており、イノベーションの多様性を抑制しています。病院は、暫定的な規定のもとでレガシーアッセイを使い続けるか、技術のアップグレードを遅らせなければならず、欧州の検査メニューの成長を制限しています。欧州委員会は新たな基準検査施設を増設していますが、そのペースは市場のニーズと合致していない可能性があり、その結果、同地域の分子診断薬市場全体の勢いは弱まっています。

セグメント分析

技術別 PCRの回復力とNGSの加速

2024年においてもPCRが売上高の68.0%を占めるのは、確立された装置ネットワークとカートリッジベースのポイントオブケア・システムの台頭によるもの。スマートPCRアルゴリズムが劣化した検体のサイクリング条件を最適化するため、PCRプラットフォームの分子診断市場規模は着実に拡大すると予想されます。一方、次世代シーケンサーは、試薬コストの低下と国家償還コードの拡大により、年平均成長率15.7%と最速を記録。増幅を完全にバイパスする光誘起DNA検出とアトモル感度を達成するCRISPR-カスケードアッセイは、技術的収束の一例であり、分子診断市場を抽出ステップとバックエンド分析を共有するマルチモダルワークフローに位置づけます。

臨床検査室は、サプライチェーンの不足を回避するため、ベンチトップシーケンサーとモジュラーPCRサイクラーを統合し、機器の多様化を進めています。医療システムのネットワークは、病原体検出と腫瘍学プロファイリングを単一のフットプリントに統合するプラットフォームの統合を支持し、トレーニングと在庫管理を簡素化するアプローチを採用しています。ベンダーのロードマップは、汚染リスクを低減するクローズド・チューブのケミストリや、一晩でインストールされたベースに新しいアッセイをプッシュするクラウドベースのソフトウェア・アップデートを指摘しています。このような技術革新は、限られた人員しかいない地方の病院にとって魅力的であり、地理的な普及を拡大し、診療報酬政策が変化する中で分子診断市場が機敏であり続けることを保証します。

アプリケーション別 がん領域が急増する中、感染症領域がリード

感染症検査は、現在も発生中のアウトブレイクと機関全体のシンドロミック・パネルにより、2024年の売上高の78%を牽引。mpoxの緊急事態は、迅速なPCRスループットの必要性を浮き彫りにし、アフリカCDCはアッセイの調達を急ぐため、質の高いショートリストを発行しました。CAGR12.1%と並行して成長した腫瘍学は、リキッドバイオプシーの採用によるもので、無細胞RNA検査では73%の症例で早期の肺がんが同定されました。支払者が最小限の残余疾患モニタリングの適用範囲を絞り込むにつれて、検査施設は資本予算を詳細なシーケンシングに振り向けるようになりました。

分子診断市場は、進行の兆候を示し、タイムリーな治療転換を可能にする閾値2重ctDNAモデルをサポート。感染症ラボでは、抗菌薬耐性マーカーを含むパネルメニューを拡張し、スチュワードシップの目標に沿うようにしています。腫瘍センターでは、組織由来よりもゲノムシグネチャーを重視する規制を反映して、腫瘍診断バイオマーカーをルーチンパネルに統合しています。その結果、感染症と腫瘍学の相互作用が相補的な需要サイクルを生み出し、サプライヤーは季節的な収益の落ち込みから免れることができます。

製品別 試薬とキットが経常収益を支える

試薬・キットは消耗品であり、検査精度に直結することから、2024年の分子診断薬市場シェアは65.4%。DNAオリガミの改良により、ラテラルフローの感度が125倍に向上。装置とシステムは年平均成長率11.7%で成長、AIをオンボードに組み込んで外部サーバーへの依存を減らすエッジコンピューティング・アーキテクチャが後押し。使い捨てマイクロ流体カートリッジは、抽出と増幅を標準化し、実行ごとのばらつきとサービスの必要性を低減します。

中央検査室は、消耗品と装置のリースをバンドルした試薬レンタル契約を交渉することで、試薬のプルスルーを保証し、ベンダーのキャッシュフローを安定させます。Chronus Health の電気感知装置のようなポータブル・プラットフォームは、血液分析を緊急医療のタイムラインに圧縮し、対応可能な環境を拡大します。分子診断市場は、複数の分析物に対応する試薬バルクパックにより、コスト重視のバイヤーに対応し、棚スペースとコールドチェーンロジスティクスを最適化します。

検体の種類別: 血液がトップの座を維持し、尿やその他の体液が臨床的金額別で増加

血液、血清、血漿は、臨床医が確立されたプロトコルと広範なバイオマーカーをカバーすることを信頼しているため、45.8%のシェアを占め、サンプル採取の主流を占めています。病院は、敗血症パネルから最小残存疾患検査に至るまで、これらのマトリックスに依存しており、毎日大量に処理する自動分析装置の大規模な設置ベースを維持しています。ベンダーは現在、血漿分離を高速化するマイクロ流体前処理モジュールを組み込んでおり、これによりターンアラウンドタイムを短縮し、中央ラボの労働力を削減しています。このような優位性があっても、関係者は患者の快適性と繰り返しサンプリングに改善の余地があると見ており、より侵襲性の低い液体への新たな投資を促しています。

尿は、PSA値が上昇した男性の不要な前立腺生検を最大53%削減できるMyProstateScore 2.0のような家庭用採取キットによって助けられ、最も急速に進歩している代替手段です。アーリーテクトBCDのメチル化アッセイとMITのナノ粒子センサーは、シンプルな尿サンプルから膀胱がんやその他のがんを検出できることを示し、プライマリケア医が定期検診に分子スクリーニングを追加することを奨励しています。唾液、組織、綿棒検体は、救急隊における症候群性呼吸器パネルをサポートし、迅速な術中シーケンスによって精密手術を導きます。採取装置がより使いやすくなり、安定化ケミストリーが常温輸送を拡張するにつれて、検査室は、瀉血サービスに過度の負担をかけることなくアクセスを拡大する非血液検体の着実な増加を期待しています。

エンドユーザー別:中央検査室が優位を占める一方、ポイントオブケアが加速

中央検査室とレファレンス検査室は2024年に検査量の78.8%を処理し、スループットの向上と解釈の標準化を実現するロボットとAI病理学プラットフォームを活用。デジタル病理リポジトリとの統合により、ゲノムと病理組織を統合したレポートが可能になり、腫瘍医に実用的な洞察を1つのファイルで提供。このようなハイスループット施設向けの分子診断薬市場規模は、専門アナリストを必要とする複雑な腫瘍学および遺伝性疾患パネルによって支えられています。

これとは対照的に、マイクロ流体の小型化により装置の設置面積が縮小したため、ポイントオブケア環境では年平均成長率が6.2%となっています。PCRに匹敵する感度を持ちながら15分以内に結果が得られる等温検査は、地域の診療所や介護施設で支持を集めています。性感染症スクリーニングのための自己採取キットが消費者に受け入れられることで、分子診断市場はさらに拡大します。

地域別分析

北米の分子診断薬市場は、有利な償還制度と迅速な規制当局の承認取得経路によって支えられています。大腸がんスクリーニングのためのRNAベースの便検査であるColoSenseのFDAによる2025年の承認は、多分析分子アッセイに対するオープンな姿勢を示すものです。小売薬局が1,600カ所でコンボ呼吸器パネルを展開することで、病院の壁を越えて検査量を増やす別のアクセスポイントが生まれます。とはいえ、FDAの臨床検査室開発検査に関する最終規則は、小規模な開発企業にとって技術革新の自由度が低下し、新しい検査法の導入が遅れる可能性があるという懸念を引き起こしています。

アジア太平洋地域のCAGRは11.3%と最も高く、人口ゲノミクス計画とシークエンシング能力の拡大に後押しされています。中国の8,000万ゲノムシーケンス計画は、ファーマコゲノミクス応用の分析感度を高める膨大なリファレンスデータセットを供給します。インドでは1万ゲノムのリファレンスが完成し、2,700万個の希少バリアントが明らかになり、疾患前駆パネルが充実しました。このような勢いにもかかわらず、Nature Microbiology誌によると、アジア13カ国は病原体サーベイランスのシーケンシングを制限する資金と熟練労働力のギャップに直面しており、インフラ格差が浮き彫りになっています。

ヨーロッパの市場環境はIVDRの施行によって再構築され、コンプライアンスの複雑さが増し、市場投入までの時間が長くなっています。それでも、Guardant360 CDxのようなIVDR認定のリキッドバイオプシーアッセイやCEマークのEnhertuコンパニオンテストは、この地域のプレシジョン・オンコロジーに対する意欲を証明しています[4]。欧州医薬品庁が濾胞性リンパ腫で80%の奏効率を示したオルドスポノを承認したことは、診断需要をさらに刺激します。国の医療システムは、電子カルテと統合する分子プラットフォームに投資し、分子診断市場におけるデータ共有と長期的なアウトカム研究を強化しています。

競争環境

分子診断薬市場は、F. Hoffmann-La Roche, Abbott Laboratories, Thermo Fisher Scientific and Danaherが幅広いアッセイメニューと広範な販売網を通じて主導的地位を維持し、中程度の集中度を示しています。アボット社は、コアプラットフォームにAIアナリティクスを組み込んだ後、2024年第4四半期の非COVID診断薬の売上が4%増加したと報告。ロシュは引き続き統合PCRメニューを拡大し、スチュワードシップ方針に沿った抗菌薬耐性ターゲットを追加。

戦略的焦点は、PCR、アイソサーマル、デジタルイムノアッセイを1台の装置で実施するプラットフォームの統合にあります。サーモ・フィッシャーは、マイクロ流体IPの買収により、結果が出るまでの時間を短縮し、シーケンシング・ポートフォリオを補完しています。ダナハーは酵素不足に対応するためサプライチェーンの冗長性に投資し、試薬の安定供給を確保しています。このように、分子診断薬市場は、安定したロジスティクスと迅速なメニュー展開が可能なベンダーに報いています。

破壊的な新規参入企業は、増幅を伴わない検出と新しいサンプル種類を強調しています。大阪都立大学の光誘導アッセイは熱サイクルを回避し、イリノイ大学の研究者はCRISPR-Cascadeによる血液感染検出を数分で実証しました。スタートアップ企業はまた、家庭での尿によるがん診断をターゲットにしており、不要な生検を最大53%削減できるMyProstateScore 2.0がその例です。既存企業は、分子診断市場全体のコスト構造を再定義しうる画期的な科学への最前列でのアクセスを確保するため、ベンチャー企業との提携やライセンス契約を通じて対応しています。

最近の産業動向

- 2025年4月 スタンフォード医薬品の研究者が、早期がんを検出できる無細胞RNAアッセイを発表。

- 2025年4月 ルートヴィヒ・マクシミリアン大学ミュンヘン校が、ラテラルフローの感度を2桁以上向上させるDNAオリガミ法を実証。

- 2025年4月 韓国機械材料研究院が1分以下のサンプル前処理モジュールを発表。

- 2025年5月 ジェネシス・ヘルスケアがAWS上のクラウドベース分析プラットフォームを拡張し、大規模ゲノム研究をサポート。

- 2025年2月 インド政府が10,000ゲノム構想を完了し、亜大陸の多様な人々のVUS率を大幅に低下させるローカル参照データセットを作成。

分子診断薬産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 シンドロミック呼吸器パネルの採用による北米でのPoC PCR需要の加速

4.2.2 CLIA免除分子デバイスの小売薬局への参入によるアクセスの拡大

4.2.3 EMA承認のコンパニオン診断薬がヨーロッパにおけるがん領域の検査量を増加

4.2.4 アジア太平洋地域でNGS検査の普及を促進する集団ゲノミクスへの取り組み

4.2.5 AIを活用したバイオインフォマティクス・パイプラインがハイスループット・ラボの結果ターンアラウンドを短縮

4.2.6 病院でのマルチプレックスPCRパネル調達を促進する国家抗菌薬耐性サーベイランスプログラム

4.3 市場の阻害要因

4.3.1 PCRキットのコスト高騰を引き起こす酵素サプライチェーンの制約

4.3.2 新規アッセイの商業化を遅らせるEU IVDRのバックログ

4.3.3 包括的NGSパネルの保険償還範囲の制限

4.3.4 厳しいデータプライバシー規制がクラウドベースの結果提供を阻害

4.4 規制または技術の展望

4.5 ポーターのファイブフォース分析

4.5.1 買い手の交渉力

4.5.2 サプライヤーの交渉力

4.5.3 新規参入者の脅威

4.5.4 代替製品の脅威

4.5.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 技術別

5.1.1 PCR

5.1.2 次世代シーケンス(NGS)

5.1.3 その場ハイブリダイゼーション

5.1.4 チップ&マイクロアレイ

5.1.5 質量分析

5.1.6 その他の技術

5.2 アプリケーション別

5.2.1 感染症

5.2.2 腫瘍学

5.2.3 ファーマコゲノミクス

5.2.4 微生物学

5.2.5 遺伝子疾患スクリーニング

5.2.6 ヒト白血球抗原の種類分類

5.2.7 血液スクリーニング

5.3 製品別

5.3.1 試薬&キット

5.3.2 機器・システム

5.3.3 ソフトウェア・ア・サービス(SaaS

5.4 検体種類別

5.4.1 血液、血清、血漿

5.4.2 尿

5.4.3 その他の検体の種類(唾液、組織、綿棒)

5.5 エンドユーザー別

5.5.1 病院

5.5.2 診断・リファレンス研究所

5.5.3 学術・研究機関

5.5.4 その他のエンドユーザー

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東&アフリカ

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.4.1 F. Hoffmann-La Roche Ltd

6.4.2 Abbott Laboratories

6.4.3 Thermo Fisher Scientific Inc.

6.4.4 Danaher

6.4.5 Hologic Inc.

6.4.6 Illumina Inc.

6.4.7 Qiagen N.V.

6.4.8 Becton, Dickinson and Company

6.4.9 bioMrieux SA

6.4.10 Agilent Technologies Inc.

6.4.11 Bio-Rad Laboratories Inc.

6.4.12 Sysmex Corporation

6.4.13 Siemens Healthineers AG

6.4.14 DiaSorin S.p.A.

6.4.15 Seegene Inc.

6.4.16 Guardant Health

6.4.17 Labcorp

6.4.18 Exact Sciences Corporation

6.4.19 10x Genomics

6.4.20 DNA Genotek, Inc.

6.4.21 PathoNostics B.V.

*** 本調査レポートに関するお問い合わせ ***