車載用ミリ波レーダー市場:車種別(商用車、乗用車)、周波数別(24-24.25 GHz、77-81 GHz)、搭載位置別、用途別、販売チャネル別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

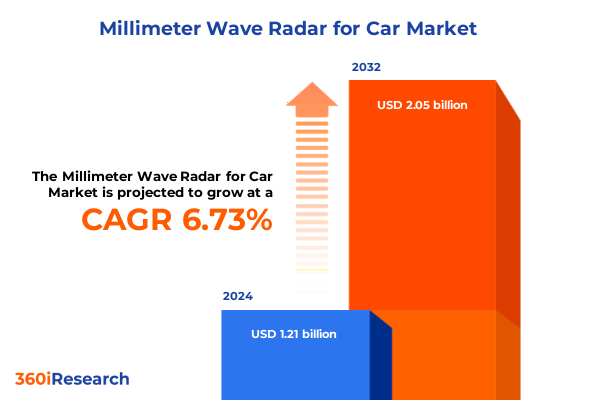

「車載用ミリ波レーダー」市場は、自動車産業が安全性、自動化、先進運転支援システム(ADAS)の追求によって根本的な変革を遂げる中で、その中核をなす技術として急速に進化しています。2024年には12.1億米ドルと推定された市場規模は、2025年には12.8億米ドルに達すると予測されており、2032年までには年平均成長率(CAGR)6.73%で成長し、20.5億米ドルに達すると見込まれています。この技術は、多様な環境条件下で堅牢な性能を発揮する能力により際立っており、高周波数帯での動作を通じて、アダプティブクルーズコントロールや衝突回避といった重要なアプリケーションを支援するために、驚くべき精度で物体を検出します。歴史的に、レーダーセンサーは軍事および航空宇宙分野の特殊な用途に限定されていましたが、半導体製造技術の進歩とコスト削減により、自動車メーカーにとって利用しやすくなりました。これにより、レーダーを活用した安全機能が急速に普及し、自動車メーカーは包括的な環境認識のためにマルチバンドレーダーモジュールを統合するようになりました。その結果、個別の機能から、道路の統一された視界を形成するために連携する完全に統合されたセンサー群への移行が進んでおり、高度な運転支援および自動運転エコシステムを形成する上で極めて重要な役割を担っています。

この市場の成長を牽引する主要な促進要因は多岐にわたります。まず、技術的進歩が挙げられます。過去10年間で、自動車のセンシング技術は、レーダー解像度と統合パラダイムにおける画期的な進歩によって大きく変化しました。現代の「車載用ミリ波レーダー」ユニットは、強化された距離分解能を提供し、車両が200メートルを超える距離で密接に配置された物体を区別することを可能にしています。この飛躍的な進歩は、高速アダプティブクルーズコントロールや、微細な空間認識を必要とする衝突警告アルゴリズムといった精密な機能をサポートします。同時に、デジタル信号処理と人工知能の進歩により、レーダーシステムはノイズをフィルタリングし、物体を分類する能力を獲得し、混雑した都市シナリオでの信頼性を大幅に向上させました。もう一つの顕著な進展は、センシングモダリティの融合です。レーダーセンサーは、LiDARやカメラユニットと並行して、統一されたセンサーフュージョンフレームワーク内に統合されています。この包括的なアプローチは、各技術の補完的な強み、すなわちレーダーの全天候型堅牢性、LiDARの高解像度マッピング、カメラベースの物体認識を活用し、回復力のある知覚スタックを構築します。一方、車両アーキテクチャは、センサーデータをリアルタイムで集約するドメインコントローラーをサポートするように進化し、遅延を削減し、シャシー、ブレーキ、ステアリングサブシステム間の協調制御を可能にしています。これらの進歩は、自動車産業が「車載用ミリ波レーダー」をより高度な車両自動化の重要なイネーブラーとして活用するマルチモーダルセンシング戦略へと移行していることを明確に示しています。

次に、規制環境と消費者需要が市場拡大に大きく寄与しています。アメリカ地域は、先進運転支援機能に対する規制支援と消費者の熱意により、大きな注目を集めています。北米では、自動緊急ブレーキに関する規制義務がレーダー搭載車両の広範な採用を促進しており、ラテンアメリカ市場もアフターマーケットソリューションを通じてADASを徐々に導入しています。ヨーロッパ、中東、アフリカ地域では、Euro NCAPプロトコルなどの厳格な安全基準がOEMにマルチバンドレーダーシステムの統合を促しており、特に悪天候下での堅牢な性能が求められる北部市場で顕著です。一方、中東市場では、スマートシティ構想への政府投資に後押しされ、初期段階の導入が進んでいます。アジア太平洋地域は、「車載用ミリ波レーダー」技術にとって最も急速に成長している市場であり、中国、日本、韓国における大規模な研究開発投資によって推進されています。日本の自動車メーカーは、レーダーをLiDARやビジョンシステムとシームレスに統合し、レベル3の自動運転能力を実現するセンサーフュージョンプラットフォームを先駆けています。中国では、国内のレーダーサプライヤーが生産を積極的に拡大しており、国産半導体サプライチェーンの育成を目指す政府政策と連携しています。東南アジアの自動車製造ハブも主要な組立拠点として台頭しており、現地調達要件が地域で生産されたレーダーモジュールの組み込みを促進しています。これらの地域動向は、規制枠組み、投資パターン、製造インフラが世界中の「車載用ミリ波レーダー」市場の状況をどのように形成しているかを浮き彫りにしています。

市場セグメンテーションの洞察も、市場の動向を理解する上で重要です。アプリケーション別に見ると、アダプティブクルーズコントロールが主要なユースケースとして浮上しています。このセグメント内では、フルスピードレンジ対応システムが高級モデルで優勢であり、都市交通でのストップ&ゴー機能を提供します。一方、高速レンジ対応バリアントは高速道路シナリオに焦点を当てています。死角検出と前方衝突警告技術は、コアとなる信号処理モジュールを共有しつつも、異なる遅延要件を満たすためにビームフォーミング戦略と検出アルゴリズムが異なります。車線変更支援は、横方向スキャンモードを活用し、コーナーおよびフロント設置からのデータを組み合わせて堅牢な側面クリアランス監視を確保します。一方、駐車支援モジュールは、リア設置アレイを通じて短距離検出精度を重視します。車両タイプ別では、乗用車が「車載用ミリ波レーダー」センサーの最大の展開を占めており、メーカーは先進運転支援システムで量産モデルを差別化しようと努めています。対照的に、商用車(大型および小型にさらに分類)は、貨物およびロジスティクス業務をサポートするために、耐久性と拡張されたレンジ能力を優先します。周波数セグメンテーションは、優れた解像度と帯域幅に起因する77~81 GHzレーダーソリューションがプレミアムセグメントで普及していることを示し、24~24.25 GHzモジュールはコスト重視のアプリケーションで存続しています。さらに、設置場所(コーナー、フロント、リア)の選択は、アプリケーション要件と直接相関しており、特注のアンテナフォームファクターとエンクロージャ設計を推進しています。最後に、販売チャネルはOEM統合とアフターマーケットアップグレードにまたがり、工場装着のセンサー群と、古い車両プラットフォームに高度な安全性を拡張するレトロフィットキットの両方に対する需要を反映しています。

市場の展望には、いくつかの課題と戦略的提言が含まれます。2025年に米国がレーダーコンポーネントを対象とした新たな関税措置を導入したことは、サプライチェーンに累積的な影響を与え、レーダーのフロントエンドアセンブリやモノリシックマイクロ波集積回路(MMIC)のコストを増加させました。これにより、OEMは追加費用を吸収または相殺する圧力に直面し、コンポーネント調達戦略やサプライヤー契約の見直しを促しています。国内生産能力が拡大しているにもかかわらず、関税構造の突然の変化は、短期的な調達予測に不確実性をもたらしました。自動車メーカーとレーダーサプライヤーは、基板製造やアンテナアレイ組立を含む主要プロセスの現地化を加速することで対応しています。関税変動への露出を軽減するため、国内のファウンドリやパッケージング施設の建設努力が進行中です。さらに、高度なレーダーセンサーが要求する性能ベンチマークを達成するために不可欠なガリウムヒ素およびシリコンゲルマニウムウェハーの安定した供給ラインを確保するため、同盟関係にある半導体生産者との戦略的パートナーシップが生まれています。これらの措置は課された関税の影響を緩和するのに役立ちますが、初期の関税導入は、「車載用ミリ波レーダー」の革新を維持する上で、サプライチェーンの回復力と地政学的リスク管理の重要性を浮き彫りにしました。

将来に向けて、業界のリーダーは、次世代車両アーキテクチャに特化したモジュールを共同開発するために、専門の半導体およびアンテナサプライヤーとの戦略的提携を検討すべきです。共同イノベーションラボを設立することで、企業はプロトタイピングサイクルを加速し、進化する自動運転要件を満たすビームフォーミングアルゴリズムを洗練させることができます。さらに、OTA(Over-The-Air)アップデート機能を統合することで、ハードウェアの交換を必要とせずにレーダー性能の向上と機能展開が可能になり、システムのライフサイクルを延長し、顧客ロイヤルティを強化します。第二の提言は、特に関税による混乱に対応するため、地域的なサプライチェーンの多様化を優先することです。現地の組立施設への投資や国内ファウンドリとの提携は、地政学的リスクを軽減しつつ、進化する貿易政策への準拠を確保できます。最後に、企業はレーダーセンサーの性能とサイバーセキュリティに関する新たな基準を形成するために、規制機関と積極的に連携すべきです。コンソーシアムや標準化委員会への積極的な参加は、規制の動向を早期に把握することを可能にし、準拠した将来性のある「車載用ミリ波レーダー」ソリューションの開発を可能にするでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. 序文

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 精密な物体分類のための車載ミリ波レーダーモジュールにおける5Dイメージング機能の統合の増加

5.2. 適応性の高い知覚アルゴリズムのためのソフトウェア定義ミリ波レーダーアーキテクチャの採用拡大

5.3. 自律走行車における長距離検出精度向上のための77-81 GHz拡張帯レーダーソリューションの拡大

5.4. 次世代車載レーダーシステムにおけるAI駆動型信号処理とニューラルネットワークアルゴリズムの融合

5.5. 先進運転支援システムにおける低コストCMOSベース短距離レーダーセンサーの需要増加

5.6. 堅牢な環境マッピングのためのミリ波レーダーデータとLiDARおよびカメラ入力を組み合わせた新興センサーフュージョンプラットフォーム

5.7. ミリ波レーダーモジュールの開発と展開に影響を与える車載半導体サプライチェーンの課題

5.8. 車載レーダー周波数帯標準を形成するグローバルスペクトル割り当てにおける規制動向

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. **車載用ミリ波レーダー**市場:車両タイプ別

8.1. 商用車

8.1.1. 大型商用車

8.1.2. 小型商用車

8.2. 乗用車

9. **車載用ミリ波レーダー**市場:周波数別

9.1. 24-24.25 GHz

9.2. 77-81 GHz

10. **車載用ミリ波レーダー**市場:設置場所別

10.1. コーナー

10.2. フロント

10.3. リア

11. **車載用ミリ波レーダー**市場:用途別

11.1. アダプティブクルーズコントロール

11.1.1. 全速度域

11.1.2. 高速度域

11.2. 死角検出

11.3. 前方衝突警報

11.4. レーンチェンジアシスト

11.5. パーキングアシスト

12. **車載用ミリ波レーダー**市場:販売チャネル別

12.1. アフターマーケット

12.2. OEM

13. **車載用ミリ波レーダー**市場:地域別

13.1. 米州

13.1.1. 北米

13.1.2. 中南米

13.2. 欧州、中東、アフリカ

13.2.1. 欧州

13.2.2. 中東

13.2.3. アフリカ

13.3. アジア太平洋

14. **車載用ミリ波レーダー**市場:グループ別

14.1. ASEAN

14.2. GCC

14.3. 欧州連合

14.4. BRICS

14.5. G7

14.6. NATO

15. **車載用ミリ波レーダー**市場:国別

15.1. 米国

15.2. カナダ

15.3. メキシコ

15.4. ブラジル

15.5. 英国

15.6. ドイツ

15.7. フランス

15.8. ロシア

15.9. イタリア

15.10. スペイン

15.11. 中国

15.12. インド

15.13. 日本

15.14. オーストラリア

15.15. 韓国

16. 競争環境

16.1. 市場シェア分析、2024年

16.2. FPNVポジショニングマトリックス、2024年

16.3. 競合分析

16.3.1. Robert Bosch GmbH

16.3.2. Continental AG

16.3.3. 株式会社デンソー

16.3.4. Aptiv PLC

16.3.5. ZF Friedrichshafen AG

16.3.6. Valeo SA

16.3.7. Infineon Technologies AG

16.3.8. NXP Semiconductors N.V.

16.3.9. Texas Instruments Incorporated

16.3.10. Veoneer, Inc.

16.3.11. 三菱電機株式会社

16.3.12. パナソニック株式会社

16.3.13. ルネサスエレクトロニクス株式会社

16.3.14. Magna International Inc.

16.3.15. Hyundai Mobis Company Limited

16.3.16. Analog Devices, Inc.

16.3.17. 富士通株式会社

16.3.18. 日立オートモティブシステムズ株式会社

図目次 [合計: 30]

表目次 [合計: 567]

*** 本調査レポートに関するお問い合わせ ***

自動運転技術の進化と先進運転支援システム(ADAS)の普及は、現代の自動車産業において最も注目される分野の一つであり、その実現には多様なセンサー技術の統合が不可欠です。中でも車載用ミリ波レーダーは、その独自の特性から、車両の周囲環境を認識する上で極めて重要な役割を担っています。この技術は、悪天候下でも安定した性能を発揮し、対象物の距離、相対速度、そして角度を直接的に高精度で計測できるという点で、他のセンサーとは一線を画します。

ミリ波レーダーは、その名の通り、ミリメートル帯(一般的には30GHzから300GHz)の電磁波を利用して、周囲の物体を検知するシステムです。基本的な原理は、レーダーが電波を送信し、それが物体に当たって反射して戻ってくるまでの時間差から対象物までの距離を算出するというものです。さらに、反射波の周波数変化(ドップラー効果)を解析することで、対象物との相対速度を正確に測定できます。また、複数のアンテナ素子で反射波を受信し、それぞれの信号の位相差を分析することで、対象物の存在する角度(方位)を特定することも可能です。現在主流となっているのは、周波数を連続的に変調しながら電波を送信するFMCW(Frequency Modulated Continuous Wave)方式であり、これにより高い測距精度と速度分解能を実現しています。

この技術が車載用途で重宝される最大の理由は、その優れた環境耐性にあります。カメラやLiDAR(光検出・測距)といった光学的センサーが霧、雨、雪、あるいは強い日差しや夜間といった視界不良の状況下で性能が低下しやすいのに対し、ミリ波はこれらの影響を受けにくく、安定した検知能力を維持できます。特に、雨粒や雪片を透過する能力が高いため、悪天候時でも前方の車両や障害物を確実に捉えることが可能です。また、ドップラー効果を利用して対象物の相対速度を直接的に、かつ非常に高精度に測定できる点は、アダプティブクルーズコントロール(ACC)や衝突被害軽減ブレーキ(AEB)といった速度制御を伴うADAS機能において、他のセンサーにはない決定的な強みとなります。さらに、波長が短いためアンテナを小型化しつつ、高い角度分解能を実現できる点も、車両への搭載において有利に働きます。

車載用ミリ波レーダーは、その検知距離に応じて主に二つのタイプに分けられます。一つは、主に77GHz帯を使用する長距離レーダー(LRR)で、数百メートル先の車両や障害物を検知し、ACCやAEB、前方衝突警報システムの中核を担います。もう一つは、24GHz帯や近年では79GHz帯が用いられる短距離レーダー(SRR)で、車両周辺の数十メートル範囲をカバーし、死角監視(BSD)、後側方接近車両警報(RCTA)、駐車支援システムなどに活用されます。これらのレーダーは、車両の前後左右に複数搭載されることで、360度の監視体制を構築し、運転の安全性向上に貢献しています。

一方で、ミリ波レーダーにはいくつかの課題も存在します。例えば、カメラやLiDARと比較して、対象物の形状や種類を詳細に識別する能力は劣ります。金属製の看板と実際の車両の区別が難しい場合があるため、正確な状況認識にはカメラ画像とのフュージョンが不可欠です。また、地面や壁などからの多重反射(マルチパス反射)により、誤検知やゴーストターゲットが発生する可能性も指摘されています。さらに、他の車両のレーダーとの相互干渉も課題となり得ますが、周波数変調や符号化技術の進化により、対策が進められています。

これらの課題を克服し、さらなる性能向上を目指して、ミリ波レーダー技術は急速な進化を遂げています。特に注目されているのは、「4Dイメージングレーダー」の開発です。これは、MIMO(Multiple-Input Multiple-Output)技術の導入や、より多くのアンテナ素子を用いることで、従来の距離、方位、速度に加えて、高さ方向の情報(Elevation)も高精度に取得し、LiDARに近い詳細な点群データを生成するものです。これにより、物体の形状認識能力が飛躍的に向上し、例えば路上の落下物とマンホール蓋の区別など、より高度な状況判断が可能になると期待されています。また、AI(人工知能)や機械学習の活用により、膨大なレーダーデータからより正確な物体検出、分類、追跡を行う研究も活発に進められています。

結論として、車載用ミリ波レーダーは、その悪天候耐性、直接的な速度計測能力、そして昼夜を問わない安定性という独自の強みにより、自動運転・ADASの実現に不可欠な基盤技術であり続けています。今後も、高分解能化、4Dイメージング化といった技術革新、そしてカメラやLiDARといった他のセンサーとの高度なフュージョンを通じて、その認識能力と信頼性を一層高め、より安全で快適なモビリティ社会の実現に貢献していくことが期待されます。