ミルド炭素繊維市場:繊維種別(PAN系、ピッチ系、レーヨン系)別、繊維長(長繊維、中繊維、短繊維)別、製品グレード別、用途別、最終用途産業別、販売チャネル別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**ミルド炭素繊維市場:詳細レポート**

**市場概要**

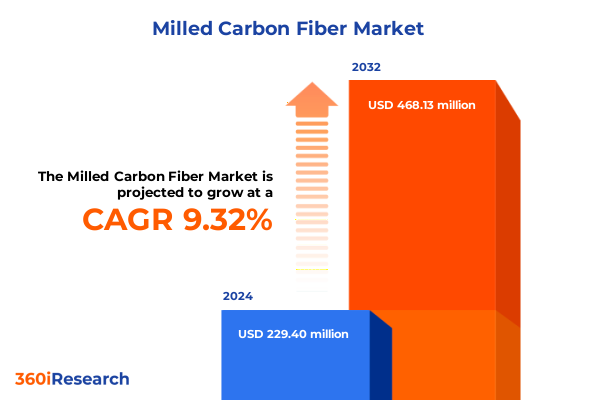

ミルド炭素繊維市場は、2024年に2億2,940万米ドルと推定され、2025年には2億5,064万米ドルに達し、2032年までに年平均成長率(CAGR)9.32%で4億6,813万米ドルに成長すると予測されています。ミルド炭素繊維は、連続炭素繊維を微細に加工した誘導体であり、その独自の強度、剛性、加工性の組み合わせにより、数多くの高性能用途で極めて重要な材料として浮上しています。この粉末状の強化材は、設計エンジニアに、連続繊維の取り扱いに関連する課題なしに、機械的特性を向上させ、軽量化を実現する能力を提供します。その結果、材料性能と製造効率のバランスを最適化することが最も重要となる分野において、ミルド炭素繊維は不可欠な存在となっています。

ミルド炭素繊維の起源は、フィラメントベースの炭素繊維を制御されたミルド粒子に変換することを可能にする繊維生産および粉砕技術の進歩に遡ることができます。これらの進歩は、熱硬化性および熱可塑性マトリックスへのシームレスな統合への道を開き、引張強度、耐衝撃性、および優れた寸法安定性の向上を実現しました。カスタマイズ可能な粒子形状と表面処理は、様々なポリマー、セメント系、エラストマーシステムとの相互作用を促進します。その適応性から、ミルド炭素繊維は、現代の製造業における軽量化イニシアチブ、持続可能性目標、および性能最適化の戦略的イネーブラーとしてますます認識されています。業界全体のステークホルダーは、製品革新、コスト効率、サプライチェーンの俊敏性を推進するためにこれらの材料を活用しており、次世代材料ソリューションの礎石としてのミルド炭素繊維の役割をさらに確固たるものにしています。

**促進要因**

過去10年間、ミルド炭素繊維市場は、ナノテクノロジー、積層造形(アディティブ・マニュファクチャリング)、および循環経済の要請におけるブレークスルーによって、変革的な変化を遂げてきました。技術革新により、繊維のアスペクト比と表面化学をより細かく制御できるようになり、互換性のあるマトリックスの選択肢が拡大し、複合材料の性能閾値が向上しました。これにより、繊維分散と界面結合が強化され、機械的弾力性と熱安定性に優れた部品が実現しています。

積層造形の台頭は、3Dプリント用フィラメントや樹脂の強化材としてミルド炭素繊維の新たな用途を触媒しました。カスタマイズされたミルド炭素繊維の配合により、複雑な形状と強化された異方性特性を持つ軽量構造部品が可能になり、繊維生産者と設備メーカー間の協業を促進しています。

持続可能性へのコミットメントの増加は、ミルド炭素繊維生産の原料として、リサイクルおよびバイオベースのプレカーサー繊維の探求を促しています。新たなリサイクル経路は、使用済み複合材料を回収し、廃棄物管理の課題を軽減し、特定の性能指標においてバージン代替品に匹敵するリサイクルミルド炭素繊維を生み出しています。これにより、持続可能性が戦略的計画の中心となり、循環型サプライチェーンソリューションに焦点を当てた業界横断的な提携が促進されています。

2025年を通じて、米国による関税措置は、ミルド炭素繊維のサプライチェーンに多面的な影響を及ぼしました。プレカーサー繊維および中間製品に対する関税は、バージン繊維輸入の着地コストを増加させ、複合材料メーカーに調達戦略の見直しと国内代替品または関税免除サプライヤーの探索を余儀なくさせました。これにより、現地でのプレカーサー生産能力への投資が加速し、サプライヤー基盤の多様化が進みました。関税によって誘発された状況は、サプライチェーンのレジリエンスを高めるある程度の現地化も促進し、垂直統合された事業を持つ組織が価格変動を緩衝し、一貫した材料性能を維持する上で有利な立場に立っています。

ミルド炭素繊維市場のセグメンテーションに関する洞察は、特定の用途要件と最終用途の期待に根ざした需要ドライバーの多様性を示しています。用途別では、接着剤・シーラント、コーティング・塗料、コンクリート、プラスチック・複合材料、ゴム配合において、それぞれせん断強度、耐摩耗性、亀裂制御、機械的負荷プロファイルに応じた強化、引張弾性率の向上といった特性が求められます。最終用途産業では、航空宇宙(疲労寿命、耐衝撃性、軽量化)、自動車(耐久性、燃費)、建設(コスト効率、耐久性)、エレクトロニクス、スポーツ・レジャーなど、各分野で異なる性能要件が材料選択を決定します。繊維タイプでは、PANベース(剛性、引張強度)、ピッチベース(熱伝導性)、レーヨンベース(コスト最適化)が選択され、繊維長(長繊維、マイクロ繊維、短繊維)は混合の容易さと補強効率のトレードオフを考慮します。製品グレード(高性能、超高性能、標準)は、要求される機械的・熱的特性によって分類されます。販売チャネル(直接販売、販売代理店)は、リードタイムやカスタマイズ能力に影響を与えます。

地域ダイナミクスは、産業政策、インフラ投資、および地域需要プロファイルの相互作用を反映しています。アメリカ地域は、強力な国内航空宇宙製造基盤、自動車軽量化プログラム、持続可能な建設慣行に牽引され、堅固な足場を維持しています。欧州、中東、アフリカ地域では、排出量削減と材料効率を重視する規制枠組みが、自動車および建設部門におけるミルド炭素繊維の展開を支援しています。特に欧州は、リサイクルミルド炭素繊維を高価値用途に統合する最前線にいます。アジア太平洋地域は、中国、日本、韓国における製造能力の拡大と国家主導の研究イニシアチブに支えられ、急速に進化しており、エレクトロニクスおよびスポーツ用品メーカーからの需要が革新を触媒しています。

**展望**

ミルド炭素繊維分野の主要企業は、戦略的協業、プロセス革新、および垂直統合型ビジネスモデルを通じて差別化を図っています。繊維生産者はポリマーおよび樹脂メーカーとの合弁事業を通じて、複合材料ソリューションの市場投入までの時間を短縮し、研究開発における相乗効果を生み出しています。プロセス技術プロバイダーは、独自の粉砕技術を進歩させ、複合材料の一貫性向上とサイクルタイム短縮を実現しています。また、主要な最終用途企業は、高性能グレードへの優先的なアクセスを確保するために投資を行っています。特殊化学品企業も、既存のポートフォリオを活用してミルド炭素繊維を高度なコーティング、シーラント、接着剤システムに統合し、市場での存在感を拡大しています。

業界リーダーは、サプライチェーンのレジリエンス、イノベーションパイプライン、および戦略的パートナーシップに対する統合的なアプローチを追求することで、市場での地位を強化できます。プレカーサー繊維生産者およびリサイクル企業との協業は、原材料の変動リスクを軽減し、持続可能性目標を支援します。

以下に、ご指定の「ミルド炭素繊維」という用語を厳密に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

**I. 序文**

* 市場セグメンテーションと範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

**II. 調査方法論**

**III. エグゼクティブサマリー**

**IV. 市場概要**

**V. 市場インサイト**

* 自動車の内外装部品におけるリサイクル炭素繊維複合材料の需要増加

* 生産コスト削減のための低コストポリアクリロニトリル前駆体代替品の採用拡大

* 複合材料の構造性能向上に向けた自動組紐および3D織り技術の統合

* 洋上用途の風力タービンブレードにおける炭素繊維強化ポリマーの使用拡大

* 次世代軍用機における先進炭素繊維複合材料に対する防衛部門の需要増加

* 極超音速および宇宙探査機向け高温炭素繊維複合材料の開発

* 炭素繊維複合材料のライフサイクル最適化のためのデジタルツインとAI駆動シミュレーションの実装

* 原材料サプライチェーンの変動が炭素繊維前駆体生産者間の垂直統合を推進

* 再利用のための炭素繊維廃棄物ストリームの化学リサイクルに焦点を当てた新たな循環経済イニシアチブ

**VI. 2025年の米国関税の累積的影響**

**VII. 2025年の人工知能の累積的影響**

**VIII. ミルド炭素繊維市場:繊維タイプ別**

* PAN系

* ピッチ系

* レーヨン系

**IX. ミルド炭素繊維市場:繊維長別**

* 長繊維

* 中繊維

* マイクロ繊維

* 短繊維

**X. ミルド炭素繊維市場:製品グレード別**

* 高性能グレード

* 標準グレード

* 超高性能グレード

**XI. ミルド炭素繊維市場:用途別**

* 接着剤・シーラント

* コーティング・塗料

* コンクリート

* プラスチック・複合材料

* 熱可塑性プラスチック

* 熱硬化性プラスチック

* ゴム

**XII. ミルド炭素繊維市場:最終用途産業別**

* 航空宇宙

* 民間航空機

* 軍用機

* 自動車

* 商用車

* 乗用車

* 建設

* 非居住用

* 居住用

* エレクトロニクス

* スポーツ・レジャー

**XIII. ミルド炭素繊維市場:販売チャネル別**

* オンライン

* オフライン

**XIV. ミルド炭素繊維市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**XV. ミルド炭素繊維市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**XVI. ミルド炭素繊維市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**XVII. 競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Aritech Chemazone Pvt Ltd.

* CLM-Pro

* DREYTEK, INC.

* Easy Composites Ltd.

* ECF Composites Ltd.

* Elley New Material Co., Ltd.

* Haufler Composites GmbH & Co. KG

* 丸紅株式会社

* 三菱ケミカルグループ株式会社

* Nano Research Elements

* Nanoshel LLC

* 日本グラファイトファイバー株式会社

* 大阪ガスケミカル株式会社

* Procotex

* R&G Faserverbundwerkstoffe GmbH

* SGL Carbon

* Stanford Advanced Material

* Stanford Advanced Materials by Oceania International LLC

* Tasuns Composite Technology Co., Ltd.

* 帝人株式会社

* 東レ株式会社

**XVIII. 図目次 [合計: 32]**

* 世界のミルド炭素繊維市場規模、2018-2032年 (百万米ドル)

* 世界のミルド炭素繊維市場規模:繊維タイプ別、2024年対2032年 (%)

* 世界のミルド炭素繊維市場規模:繊維タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界のミルド炭素繊維市場規模:繊維長別、2024年対2032年 (%)

* 世界のミルド炭素繊維市場規模:繊維長別、2024年対2025年対2032年 (百万米ドル)

* 世界のミルド炭素繊維市場規模:製品グレード別、2024年対2032年 (%)

* 世界のミルド炭素繊維市場規模:製品グレード別、2024年対2025年対2032年 (百万米ドル)

* 世界のミルド炭素繊維市場規模:用途別、2024年対2032年 (%)

* 世界のミルド炭素繊維市場規模:用途別、2024年対2025年対2032年 (百万米ドル)

* 世界のミルド炭素繊維市場規模:最終用途産業別、2024年対2032年 (%)

* 世界のミルド炭素繊維市場規模:最終用途産業別、2024年対2025年対2032年 (百万米ドル)

* 世界のミルド炭素繊維市場規模:販売チャネル別、2024年対2032年 (%)

* 世界のミルド炭素繊維市場規模:販売チャネル別、2024年対2025年対2032年 (百万米ドル)

* 世界のミルド炭素繊維市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

* 米州のミルド炭素繊維市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米のミルド炭素繊維市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中南米のミルド炭素繊維市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 欧州、中東、アフリカのミルド炭素繊維市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州のミルド炭素繊維市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中東のミルド炭素繊維市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* *(残りの図は省略)*

**XIX. 表目次 [合計: 819]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

ミルド炭素繊維は、連続繊維とは異なる形態を持つ炭素繊維の一種であり、その名の通り、炭素繊維を機械的に粉砕または微細加工して得られる短繊維、あるいは粉末状の材料を指します。一般的に、これは炭素繊維の製造工程で生じる端材や、使用済み複合材料のリサイクルプロセスから回収された炭素繊維を原料として製造されます。連続繊維がその優れた機械的特性を特定の方向に最大限に発揮するのに対し、ミルド炭素繊維は、より均一な特性を付与したり、特定の機能性を持たせたりするために、様々なマトリックス材料に配合されるフィラーとして利用されます。その特徴的な形態と製造背景から、従来の炭素繊維が適用しにくかった分野において、新たな可能性を切り開く材料として注目を集めています。

ミルド炭素繊維の製造プロセスは、主に炭素繊維の物理的な粉砕工程に集約されます。具体的には、連続炭素繊維のスクラップや、炭素繊維強化プラスチック(CFRP)の製造過程で発生するプレプレグの端材、あるいは使用済みのCFRP製品から回収された繊維を、ボールミルやハンマーミル、ジェットミルなどの粉砕機を用いて微細化します。この工程では、繊維の長さ、アスペクト比(長さと直径の比)、そして粒度分布が厳密に管理され、最終製品の性能に大きく影響します。粉砕された繊維は、不規則な形状を持つ微粒子となり、その表面特性も元の連続繊維とは異なる場合があります。この微細な形態が、樹脂や金属、セラミックスなどのマトリックス材料との複合化において、独自の分散性や界面接着性をもたらす基盤となります。

ミルド炭素繊維が複合材料に付与する特性は多岐にわたります。最も顕著なのは、その高い比強度と比弾性率であり、連続繊維には及ばないものの、一般的なフィラーと比較して格段に優れた機械的特性向上効果を発揮します。また、炭素繊維本来の優れた電気伝導性や熱伝導性も保持しており、これらを複合材料に付与することで、帯電防止性や電磁波シールド性、放熱性などの機能性を実現できます。さらに、軽量性、耐薬品性、耐熱性にも優れ、幅広い環境下での使用が可能です。連続繊維が複合材料に異方性をもたらすのに対し、ミルド炭素繊維はマトリックス中に均一に分散することで、より等方的な特性を持つ複合材料を形成できる点が大きな利点の一つです。

これらの特性を活かし、ミルド炭素繊維は多種多様な分野で応用されています。自動車産業では、軽量化と剛性向上を目的とした樹脂部品の強化材として、また、摩擦材(ブレーキパッドやクラッチ)においては、耐摩耗性と耐熱性の向上に貢献しています。電子機器分野では、導電性フィラーとして電磁波シールド材や帯電防止材に利用され、精密機器の誤作動防止や安全性向上に寄与しています。その他、スポーツ用品、建材、塗料、インク、さらには3Dプリンティング用フィラメントの強化材としてもその用途を広げています。特に、複雑な形状を持つ部品や、連続繊維の配向制御が困難な製品において、その加工性の良さとコストパフォーマンスの高さから、非常に有効な材料ソリューションとなっています。

一方で、ミルド炭素繊維の利用にはいくつかの課題も存在します。連続繊維と比較して、単一繊維としての絶対的な強度は低く、高強度を追求する用途には限界があります。また、微細な粉末状であるため、取り扱い時の粉塵発生や、マトリックス材料中での均一な分散性の確保が技術的な課題となることもあります。しかしながら、炭素繊維リサイクルの観点からは、その製造が環境負荷低減に貢献する側面も持ち合わせています。今後、表面処理技術の進化によるマトリックスとの界面接着性の向上や、より効率的な分散技術の開発が進むことで、その適用範囲はさらに拡大すると期待されます。軽量化、機能性付与、そして持続可能性への貢献という多角的な価値を持つミルド炭素繊維は、現代社会の多様なニーズに応える重要な先端材料として、その存在感を一層高めていくことでしょう。